Cổ phiếu Nvidia: Liệu giá cổ phiếu NVDA đã phản ánh sự sụt giảm trong tương lai?

Đây là nghịch lý mà bạn nên xem xét khi nghĩ về cổ phiếu Nvidia. NVDA là công ty có giá trị nhất thế giới, ước tính khoảng 5,2 nghìn tỷ đô la, và trong quý gần đây nhất, doanh thu của công ty đã tăng khoảng 85% so với cùng kỳ năm ngoái. Một công ty lớn như vậy thường không tăng trưởng nhanh đến thế. Tuy nhiên, nếu so sánh với lợi nhuận dự kiến năm tới, cổ phiếu này lại được giao dịch ở mức gấp khoảng 17 lần lợi nhuận, rẻ hơn nhiều so với các công ty phần mềm tăng trưởng chậm. Luận điểm lạc quan gần như tự nói lên tất cả. Vì vậy, câu hỏi hữu ích hơn, câu hỏi mà hầu hết các trang báo giá không bao giờ đề cập đến, là mặt khác của vấn đề: điều gì thực sự có thể phá vỡ đà tăng trưởng này, và liệu mức giá hiện tại đã đủ để bạn chấp nhận rủi ro đó hay chưa?

Thực tế hoạt động kinh doanh của Nvidia hiện nay như thế nào?

Cổ phiếu Nvidia không còn là một canh bạc đặt cược vào card đồ họa nữa. Công ty này đã trở thành một thứ gần giống như trạm thu phí cho trí tuệ nhân tạo, và hầu như mọi khoản mục trong báo cáo thu nhập hiện nay đều phản ánh sự thay đổi duy nhất đó.

Từ card đồ họa đến điện toán AI

Dưới thời CEO Jensen Huang, Nvidia đã dành những thập kỷ đầu tiên để bán chip đồ họa GeForce — bộ xử lý đồ họa (GPU) dùng để dựng hình thế giới trò chơi điện tử. Chính phần cứng này lại tỏ ra lý tưởng cho các phép toán song song phức tạp đằng sau trí tuệ nhân tạo hiện đại, động cơ huấn luyện và vận hành các mô hình AI lớn nhất hiện nay, và công ty đã chuyển hướng mạnh mẽ sang điện toán tăng tốc cho các trung tâm dữ liệu. Tuy nhiên, lợi thế cạnh tranh thực sự không chỉ nằm ở phần cứng. Đó là CUDA, lớp phần mềm của Nvidia, mà các nhà phát triển đã dành mười lăm năm để xây dựng dựa trên đó. Một đối thủ có thể sao chép một con chip nhanh hơn nhiều so với việc sao chép hệ sinh thái đó, và sự độc quyền này chính là động lực thầm lặng đằng sau giá cổ phiếu. Đó là lý do tại sao khách hàng tiếp tục trả giá cao khi có phần cứng rẻ hơn: chi phí viết lại mã dựa trên CUDA trong nhiều năm thường lớn hơn nhiều so với bất kỳ khoản tiết kiệm nào họ có thể đạt được từ chính con chip. Phần mềm, chứ không phải phần cứng, là phần khó cạnh tranh nhất của Nvidia, và đó là lý do công ty có thể tính phí với tỷ suất lợi nhuận cao như vậy.

Trung tâm dữ liệu hiện chiếm khoảng 92% doanh thu.

Sự tập trung nguồn lực bên trong Tập đoàn Nvidia là vô cùng lớn. Trong quý gần đây nhất, các sản phẩm trung tâm dữ liệu đã tạo ra khoảng 75,2 tỷ đô la trong tổng doanh thu khoảng 81,6 tỷ đô la của Nvidia, theo hồ sơ gửi lên SEC của công ty . Điều đó có nghĩa là hơn 9/10 doanh thu đến từ một dòng sản phẩm duy nhất, chủ yếu được bán cho một số ít khách hàng khổng lồ. Đây là nguồn gốc của sự tăng trưởng bùng nổ, và cũng là nguồn gốc của rủi ro lớn nhất. Vài năm trước, mảng game là phân khúc lớn nhất; ngày nay, trung tâm dữ liệu đã lấn át tất cả các mảng khác cộng lại. Sự chuyển hướng mạnh mẽ như vậy rất hiếm đối với một công ty đã có quy mô lớn như vậy, và điều đó có nghĩa là cách định giá Nvidia theo chu kỳ như một công ty sản xuất chip không còn phù hợp nữa. Bạn đang định giá một nhà cung cấp cơ sở hạ tầng AI mà vận mệnh của nó lên xuống theo một chu kỳ chi tiêu.

Những lĩnh vực còn lại: game, ô tô và mạng.

Những gì từng là toàn bộ công ty giờ chỉ còn là một phần nhỏ không đáng kể. Đồ họa game vẫn bán chạy, mảng ô tô cung cấp chip cho hệ thống hỗ trợ lái xe, các công cụ trực quan hóa chuyên nghiệp phục vụ các nhà thiết kế và studio, và các nền tảng mạng kết nối các cụm AI với nhau. Từ trụ sở chính ở Santa Clara, Nvidia vẫn điều hành tất cả các nền tảng điện toán này như những doanh nghiệp thực sự. Nhưng không có nền tảng nào trong số đó còn tác động đến giá cổ phiếu nữa. Khi mọi người tranh luận về Nvidia, họ đang tranh luận về nhu cầu trung tâm dữ liệu chứ không phải điều gì khác.

Giá cổ phiếu, lợi nhuận và định giá của Nvidia

Định giá là điều bị hiểu lầm nhiều nhất về NVDA. Mức giá năm nghìn tỷ đô la nghe có vẻ như là định nghĩa của một cổ phiếu đắt đỏ. Nhưng xét về lợi nhuận dự kiến trong tương lai, điều đó không đúng.

Những con số đằng sau con số 5 nghìn tỷ đô la

Nếu xem lại giá cổ phiếu Nvidia vào đầu tháng 6 năm 2026, giá cổ phiếu ở mức khoảng 214,75 đô la, sau khi chia tách cổ phiếu theo tỷ lệ 10:1 vào tháng 6 năm 2024 khiến giá cổ phiếu trở nên dễ tiếp cận hơn. Điều đó tương đương với vốn hóa thị trường khoảng 5,2 nghìn tỷ đô la, lớn nhất trong số các công ty niêm yết trên thế giới. Đối với năm tài chính 2026, kết thúc vào cuối tháng 1, công ty báo cáo doanh thu khoảng 215,9 tỷ đô la, tăng 65% so với năm trước, với lợi nhuận ròng gần 120,1 tỷ đô la và tỷ suất lợi nhuận gộp trên 74%, theo báo cáo thường niên 10-K của công ty . Tỷ suất lợi nhuận gộp 74% là con số hiếm thấy đối với các công ty phần mềm, đặc biệt là đối với một doanh nghiệp sản xuất chip vật lý với số lượng lớn.

Vì sao một cổ phiếu trị giá 5 nghìn tỷ đô la vẫn có vẻ rẻ?

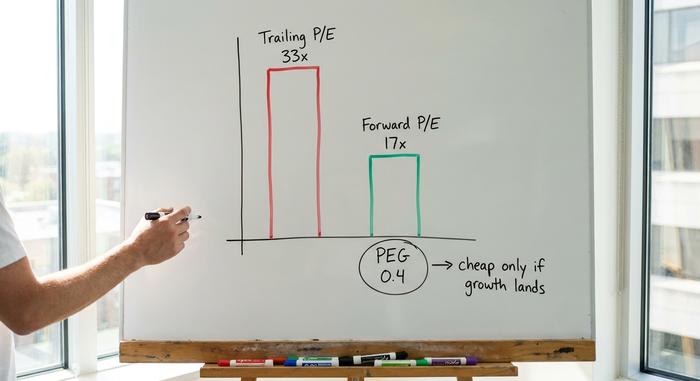

Ở đây, góc nhìn khách quan rất quan trọng. Dựa trên lợi nhuận trong 12 tháng gần nhất, NVDA đang giao dịch ở mức P/E gần 33 lần, nghe có vẻ khá cao. Dựa trên lợi nhuận dự kiến năm tới, hệ số P/E giảm xuống khoảng 17 lần, và tỷ lệ PEG (tỷ lệ giá trên tăng trưởng) ở mức gần 0,4. Tỷ lệ PEG dưới 1 thường báo hiệu một cổ phiếu rẻ so với tốc độ tăng trưởng của nó. Theo tiêu chí đó, Nvidia thực sự ít đòi hỏi hơn so với các đối thủ như AMD hay Broadcom. Vấn đề rất đơn giản và quan trọng: hệ số P/E dự phóng chỉ duy trì ở mức rẻ nếu tốc độ tăng trưởng dự báo thực sự xảy ra. Trả P/E 17 lần mà lợi nhuận không bao giờ đạt được, nghĩa là bạn đã trả quá cao. Đây là trọng tâm của cuộc tranh luận về cổ phiếu Nvidia. Con số trong 12 tháng gần nhất cho thấy giá đắt, con số trong tương lai cho thấy giá hời, và khoảng cách giữa chúng hoàn toàn phụ thuộc vào việc liệu ước tính tăng trưởng mạnh mẽ của các nhà phân tích có trở thành sự thật hay không. Tỷ lệ P/E dự phóng là một dự báo được khoác lên mình chiếc áo của sự thật, và với NVDA, dự báo đang làm gần như tất cả công việc.

| Tình hình định giá Nvidia (đầu tháng 6 năm 2026) | Nhân vật |

|---|---|

| Giá cổ phiếu | ~214,75 đô la |

| Vốn hóa thị trường | Khoảng 5,2 nghìn tỷ đô la Mỹ (số 1 thế giới) |

| Tỷ lệ P/E trượt | ~33 lần |

| Tỷ lệ P/E dự phóng | ~17 lần |

| Tỷ lệ PEG | ~0,4 |

| Lợi nhuận gộp | ~74% |

| Doanh thu năm tài chính 2026 | 215,9 tỷ đô la (tăng 65% so với cùng kỳ năm ngoái) |

Cổ tức nhỏ và sự chia tách

Đối với các nhà đầu tư tìm kiếm thu nhập, về cơ bản không có gì đáng giá ở đây. Nvidia trả cổ tức tượng trưng với tỷ suất cổ tức xấp xỉ bằng không, một cử chỉ mang tính biểu tượng hơn là lý do để sở hữu cổ phiếu. Việc chia tách cổ phiếu năm 2024 đã thay đổi hình ảnh, chứ không phải giá trị: mười cổ phiếu rẻ hơn có giá trị bằng một cổ phiếu đắt tiền trước đây. Toàn bộ lợi nhuận bạn thu được từ cổ phiếu này đến từ giá cả, có nghĩa là bạn đang mua sự tăng trưởng, chứ không phải thu nhập.

Các đánh giá của giới phân tích nói gì về NVDA?

Tình hình phân tích cổ phiếu Nvidia khá bất thường và đáng để xem xét kỹ lưỡng chính vì sự lạc quan thái quá của chúng. Theo dữ liệu của StockAnalysis tính đến tháng 6 năm 2026, đánh giá đồng thuận của khoảng 61 nhà phân tích cho thấy họ đều khuyến nghị "Mua mạnh", và mục tiêu giá trung bình ở mức khoảng 297 đô la, ngụ ý tiềm năng tăng trưởng gần 38% so với giá hiện tại. Điều này trái ngược với xu hướng thường thấy ở những cổ phiếu bị thổi phồng quá mức, nơi mục tiêu giá thường thấp hơn giá thị trường. Khi nhà phân tích trung bình vẫn nhận thấy tiềm năng tăng trưởng gần 40% sau khi một cổ phiếu đã trở thành cổ phiếu lớn nhất thế giới, điều đó cho thấy giới phân tích tin rằng lợi nhuận sẽ tiếp tục tăng trưởng đủ nhanh để biện minh cho sự tăng trưởng đó.

Hai con số khác làm rõ thêm bức tranh. NVDA có hệ số beta khoảng 2,2, vì vậy nó có xu hướng biến động mạnh gấp đôi so với thị trường chung, cả lên và xuống. Và tỷ lệ bán khống rất nhỏ, chỉ khoảng 1,3% lượng cổ phiếu lưu hành, nghĩa là hầu như không ai đặt cược chống lại nó. Sự lạc quan gần như tuyệt đối đó tự nó đã là một rủi ro nhỏ: khi kỳ vọng cao như vậy và người hoài nghi ít như vậy, ngay cả một sự thất vọng nhỏ cũng có thể khiến giá cổ phiếu biến động mạnh, bởi vì hầu như không còn nghi ngờ gì nữa để chuyển thành hành động mua vào.

Những rủi ro có thể phá vỡ luận điểm về Nvidia

Đây là phần mà các trang báo giá thường bỏ qua khi viết về cổ phiếu Nvidia, và đây cũng chính là phần thực sự có giá trị. Hệ số định giá tương lai có vẻ rẻ vì thị trường đang âm thầm định giá những rủi ro thực tế, có thể tích lũy được. Hãy xem xét chúng một cách nghiêm túc, giống như cách một nhà phân tích cẩn trọng cân nhắc các điểm yếu so với mức cơ bản.

Sự tập trung khách hàng và vấn đề chi phí đầu tư

Phần lớn doanh thu trung tâm dữ liệu của Nvidia đến từ một nhóm nhỏ các công ty điện toán đám mây siêu quy mô, chính những công ty này dự kiến sẽ chi khoảng 700 tỷ đô la cho cơ sở hạ tầng AI vào năm 2026, dựa trên thống kê kế hoạch chi tiêu vốn của CNBC . Mức chi tiêu đó là mức cơ bản mà mọi người đều giả định. Điểm yếu là chi tiêu vốn như vậy diễn ra theo từng đợt. Nếu những khách hàng này quyết định rằng họ đã mua đủ năng lực tính toán trong một thời gian, hoặc nếu lợi nhuận từ AI của họ không đạt kỳ vọng, giai đoạn tái cấu trúc sẽ ảnh hưởng đến Nvidia nặng nề hơn hầu hết các công ty trong lịch sử, bởi vì quá nhiều thứ phụ thuộc vào một số ít khách hàng. Các báo cáo thậm chí không nêu tên họ; họ xuất hiện như một vài khách hàng không xác định, mỗi khách hàng đủ lớn để xoay chuyển một quý. Đó là sự tập trung mà hầu hết các công ty sẽ không bao giờ chịu đựng được, và Nvidia đang gánh chịu điều đó với mức định giá 5 nghìn tỷ đô la.

Trung Quốc và kiểm soát xuất khẩu

Chính sách có thể xóa sổ một thị trường chỉ sau một đêm. Các hạn chế xuất khẩu đối với chip H20 của Nvidia dành cho thị trường Trung Quốc đã buộc công ty phải chịu khoản phí tồn kho 4,5 tỷ đô la và thiệt hại khoảng 8 tỷ đô la doanh thu chỉ trong một quý. Trung Quốc từng là một thị trường tiêu thụ lớn. Một quyết định của Washington có thể thu hẹp thị trường này một lần nữa, và Nvidia hầu như không có quyền kiểm soát đòn bẩy đó.

Silicon tùy chỉnh và tài chính tuần hoàn

Cạnh tranh không hề chững lại, và không chỉ có AMD. Broadcom và Marvell thiết kế chip AI tùy chỉnh, hay còn gọi là ASIC, trực tiếp cho các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn, và những thiết kế tùy chỉnh này được dự đoán sẽ chiếm một phần đáng kể trong lượng xuất xưởng máy chủ AI, theo một số ước tính, có thể lên tới một phần tư hoặc hơn vào năm 2026. Ngay cả giám đốc điều hành của Nvidia cũng đã đề cập đến Marvell như một công ty trị giá nghìn tỷ đô la trong tương lai. Thêm vào đó, hãy chú ý đến vòng xoáy tài chính: Thông qua cổ phần và quan hệ đối tác chiến lược, Nvidia đã gắn kết mình với các khách hàng như CoreWeave và các dự án xây dựng quy mô lớn như của OpenAI, nơi cùng một dòng tiền dường như chảy theo một vòng khép kín, với Nvidia tài trợ cho các khách hàng, những người sau đó lại mua chip của Nvidia. Các cơ quan quản lý ở châu Âu đã bắt đầu đặt câu hỏi về mức độ nhu cầu thực sự độc lập. Tất cả những điều này hiện tại không phải là vấn đề nghiêm trọng. Tất cả đều là những điểm yếu thoạt nhìn có vẻ vô hại trong thời kỳ thuận lợi và trở nên rõ ràng khi nhìn lại sau một thời kỳ suy thoái.

So sánh Nvidia với các cổ phiếu chip AI khác

So với các đối thủ, cổ phiếu Nvidia vừa chiếm ưu thế nhất, lại vừa có giá trị cao nhất dựa trên lợi nhuận dự phóng. AMD được giao dịch ở mức bội số lợi nhuận dự phóng cao hơn nhiều trong khi chỉ cạnh tranh một phần nhỏ doanh thu từ trí tuệ nhân tạo. Broadcom có giá cao nhờ mảng chip tùy chỉnh và mạng lưới. TSMC, công ty thực sự sản xuất hầu hết các chip này, có giá rẻ hơn nhưng lại chịu ảnh hưởng trực tiếp bởi vấn đề địa chính trị liên quan đến Đài Loan. Bảng dưới đây thể hiện rõ sự đánh đổi này.

| Cổ phiếu chip AI | Tỷ lệ P/E dự phóng (xấp xỉ) | Ghi chú |

|---|---|---|

| Nvidia (NVDA) | ~17 lần | Lãnh đạo điện toán AI, lợi thế cạnh tranh của CUDA. |

| AMD | cao hơn nhiều | doanh thu AI nhỏ hơn |

| Broadcom (AVGO) | phần thưởng | ASIC tùy chỉnh + mạng |

| TSMC | thấp hơn | xưởng đúc, rủi ro Đài Loan |

Vấn đề không phải là Nvidia không có rủi ro. Vấn đề là, trong số những công ty sản xuất chip AI nổi bật, thị trường đang định giá thấp hơn cho sự tăng trưởng của công ty dẫn đầu so với một số công ty đang bám đuổi. Điều đó rất hiếm. Thông thường, công ty thống trị trong một lĩnh vực đang phát triển mạnh sẽ có hệ số định giá cao nhất, và các nhà đầu tư sẵn sàng trả giá cao để có được sự an toàn. Ở đây, công ty dẫn đầu được định giá như thể vị thế thống trị của họ đang suy yếu, điều này có thể là một món quà hoặc một lời cảnh báo, tùy thuộc vào diễn biến nhu cầu AI trong hai năm tới. Việc đọc đúng tín hiệu đó là phần quan trọng nhất khi sở hữu cổ phiếu này.

Liệu cổ phiếu Nvidia có đáng mua vào năm 2026? Nhận định cuối cùng

Đây là nhận định chân thực của tôi. NVDA là cổ phiếu vốn hóa lớn có vẻ rẻ nhất so với tốc độ tăng trưởng của nó, nhưng mức chiết khấu đó không phải là một bữa ăn miễn phí. Đó là cách thị trường nói rằng tốc độ tăng trưởng siêu tốc cuối cùng sẽ chậm lại, và một chu kỳ đầu tư vốn tồi tệ, cú sốc xuất khẩu, hoặc đột phá về ASIC có thể khiến tốc độ chậm lại sớm hơn dự kiến. Mua cổ phiếu Nvidia là một canh bạc rằng việc xây dựng AI sẽ còn vài năm nữa và không có đối thủ nào phá vỡ được rào cản CUDA trước thời điểm đó. Nếu bạn đặt cược như vậy, hãy tính toán quy mô phù hợp với sự biến động mà nó mang lại, bởi vì một cổ phiếu có hệ số beta trên 2 có thể khiến bạn giảm từ 30% đến 40% mà câu chuyện dài hạn không hề thay đổi. Một vị thế mà bạn không thể giữ vững qua một quý đầy biến động là sai quy mô, bất kể bạn tin tưởng đến mức nào. Những nhà đầu tư thua lỗ nặng nhất với cổ phiếu Nvidia thường là những người mua quá nhiều ở đỉnh điểm và bán tháo trong hoảng loạn, chứ không phải những người đã sai về công ty. Câu hỏi cần giải quyết trước khi mua không phải là liệu Nvidia có phải là một công ty tuyệt vời hay không. Rõ ràng là nó rất tuyệt vời. Vấn đề là liệu chi tiêu cho AI trong vài năm tới có đáp ứng được kỳ vọng hay không, mặc dù người ta đã kỳ vọng điều đó từ trước.