Action Nvidia : Le cours de NVDA est-il valorisé pour une chute en 2026 ?

Voici le paradoxe qui devrait guider votre réflexion sur l'action Nvidia. NVDA est l'entreprise la plus valorisée au monde, avec une valeur d'environ 5 200 milliards de dollars, et son chiffre d'affaires a progressé d'environ 85 % au cours du dernier trimestre par rapport à l'année précédente. Une entreprise de cette envergure ne devrait pas connaître une croissance aussi rapide. Pourtant, compte tenu des bénéfices attendus pour l'année prochaine, l'action se négocie à environ 17 fois les bénéfices, un ratio cours/bénéfice inférieur à celui de nombreuses entreprises de logiciels à faible croissance. L'argumentaire haussier semble presque évident. La question la plus pertinente, celle que la plupart des sites d'information boursière omettent, est donc l'autre aspect de la question : qu'est-ce qui pourrait réellement compromettre cette situation, et le prix actuel de l'action vous incite-t-il déjà à prendre ce risque ?

À quoi ressemble réellement l'activité de Nvidia aujourd'hui ?

L'action Nvidia n'est plus un pari sur les cartes graphiques. L'entreprise est devenue un acteur incontournable de l'intelligence artificielle, et presque tous les postes de son compte de résultat reflètent désormais cette évolution.

Des cartes graphiques à l'informatique IA

Durant ses premières décennies, Nvidia s'est consacrée à la vente de puces graphiques GeForce – les unités de traitement graphique (GPU) qui affichaient les mondes des jeux vidéo – sous la direction de son PDG, Jensen Huang. Ce même matériel s'est avéré idéal pour les calculs parallèles intensifs qui sous-tendent l'IA moderne, le moteur qui entraîne et exécute les plus grands modèles d'IA actuels. L'entreprise s'est alors fortement orientée vers le calcul accéléré pour les centres de données. Son véritable avantage concurrentiel ne réside pas seulement dans le silicium, mais aussi dans CUDA, la couche logicielle de Nvidia, sur laquelle les développeurs s'appuient depuis quinze ans. Un concurrent peut copier une puce bien plus rapidement que cet écosystème, et cette dépendance est le principal moteur, souvent discret, de la valorisation boursière. C'est pourquoi les clients continuent de payer un prix élevé malgré l'existence de matériel moins cher : le coût de la réécriture d'années de code basé sur CUDA dépasse généralement de loin les économies réalisées sur la puce elle-même. Le logiciel, et non le silicium, est l'atout majeur de Nvidia, et c'est ce qui permet à l'entreprise de pratiquer les marges qu'elle affiche.

Les centres de données représentent désormais environ 92 % du chiffre d'affaires.

La concentration des activités au sein de Nvidia Corporation est stupéfiante. Au cours du dernier trimestre, les produits pour centres de données ont généré environ 75,2 milliards de dollars sur les quelque 81,6 milliards de dollars de chiffre d'affaires total de Nvidia, selon les informations déposées auprès de la SEC . Cela représente plus de neuf dollars sur dix provenant d'une seule gamme de produits, vendus principalement à une poignée de clients géants. C'est la source de cette croissance fulgurante, mais aussi celle du plus grand risque. Il y a quelques années, le jeu vidéo était le segment le plus important ; aujourd'hui, les centres de données surpassent tous les autres segments réunis. Un tel virage stratégique est rare pour une entreprise de cette envergure, et cela signifie que l'ancienne méthode d'évaluation de Nvidia, basée sur les fluctuations cycliques du secteur des semi-conducteurs, n'est plus valable. On évalue désormais un fournisseur d'infrastructures d'IA dont la prospérité est directement liée à un cycle de dépenses.

Les résidus : jeux vidéo, automobile et réseaux

Ce qui constituait autrefois l'intégralité de l'entreprise est aujourd'hui une goutte d'eau dans l'océan. Les cartes graphiques pour jeux vidéo continuent de se vendre, le secteur automobile fournit des puces pour la conduite assistée, les outils de visualisation professionnels sont au service des designers et des studios, et les plateformes réseau interconnectent les clusters d'IA. Depuis son siège social de Santa Clara, Nvidia continue de gérer toutes ces plateformes informatiques comme de véritables entreprises. Aucune d'entre elles n'a plus d'impact sur le cours de l'action. Lorsque l'on parle de Nvidia, on parle uniquement de la demande des centres de données.

Cours de l'action Nvidia, résultats et valorisation

L'évaluation est l'aspect le plus mal compris de NVDA. Un prix de cinq mille milliards de dollars pourrait laisser penser à une action surévaluée. Pourtant, au vu des bénéfices futurs, ce n'est pas le cas.

Les chiffres derrière les 5 000 milliards de dollars

Si l'on consultait le cours de l'action Nvidia début juin 2026, on constaterait qu'il avoisinait les 214,75 dollars, après un fractionnement d'actions à raison de 10 pour 1 en juin 2024 qui avait rendu le titre plus accessible. Cela correspond à une capitalisation boursière d'environ 5 200 milliards de dollars, la plus importante de toutes les entreprises cotées au monde. Pour l'exercice 2026, clos fin janvier, la société a enregistré un chiffre d'affaires d'environ 215,9 milliards de dollars, en hausse de 65 % sur un an, avec un bénéfice net proche de 120,1 milliards de dollars et une marge brute supérieure à 74 %, selon son rapport annuel 10-K . Une marge brute de 74 % est un niveau généralement réservé aux entreprises de logiciels, et est exceptionnelle pour une entreprise qui commercialise des puces électroniques par tonnes.

Pourquoi une action valant 5 000 milliards de dollars peut encore paraître bon marché

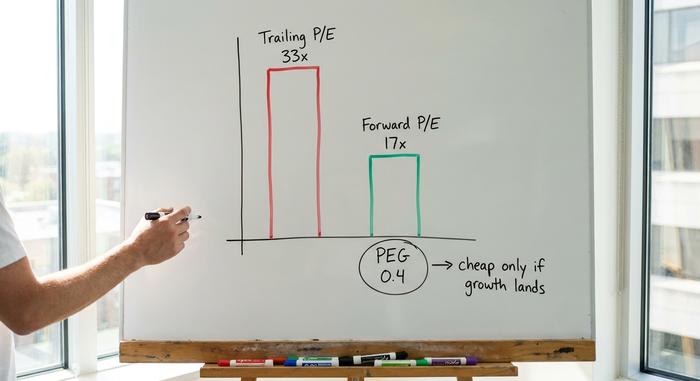

Ici, la perspective mesurée est essentielle. Sur la base des bénéfices des douze derniers mois, NVDA se négocie à près de 33 fois ses profits, ce qui semble élevé. Sur la base des bénéfices attendus pour l'année prochaine, le multiple chute à environ 17 fois, et le ratio PEG, qui compare le prix à la croissance, se situe aux alentours de 0,4. Un PEG inférieur à 1 signale généralement une action bon marché par rapport à son rythme de croissance. De ce point de vue, Nvidia est en réalité moins exigeante que ses concurrents comme AMD ou Broadcom. Le hic est simple et important : le multiple prévisionnel ne reste bas que si la croissance prévue se concrétise. Payer 17 fois des bénéfices qui ne se réalisent jamais, c'est surpayer largement. C'est le cœur du débat autour de l'action Nvidia. Le multiple des douze derniers mois indique un prix élevé, le multiple prévisionnel une bonne affaire, et l'écart entre les deux dépend entièrement de la réalisation des fortes estimations de croissance des analystes. Un PER prévisionnel est une prévision qui se présente comme un fait établi, et dans le cas de NVDA, la prévision fait presque tout le travail.

| Aperçu de la valorisation de Nvidia (début juin 2026) | Chiffre |

|---|---|

| Prix de l'action | ~214,75 $ |

| Capitalisation boursière | ~5,2 billions de dollars (n° 1 mondial) |

| PER des 12 derniers mois | ~33x |

| PER prévisionnel | ~17x |

| rapport PEG | ~0,4 |

| marge brute | ~74% |

| revenus de l'exercice 2026 | 215,9 milliards de dollars (+65 % en glissement annuel) |

Le dividende dérisoire et le fractionnement

Pour les investisseurs axés sur le revenu, ce titre n'offre pratiquement aucun intérêt. Nvidia verse un dividende symbolique, dont le rendement est quasiment nul ; il s'agit d'un geste purement symbolique, sans véritable raison d'investir. Le fractionnement d'actions de 2024 a modifié l'apparence, mais pas la valeur : dix actions moins chères valent désormais ce qu'était une seule action chère. Votre rendement dépend entièrement du prix d'achat, ce qui signifie que vous investissez dans la croissance, et non dans le revenu.

Que disent les analystes sur NVDA ?

L'opinion des analystes sur l'action Nvidia est inhabituelle et mérite d'être abordée avec un certain scepticisme, précisément en raison de son optimisme. Sur la base d'environ 61 analystes, la recommandation consensuelle est un « Achat fort » sans équivoque, et l'objectif de cours moyen se situe aux alentours de 297 $, ce qui représente un potentiel de hausse de près de 38 % par rapport au cours actuel, selon les données de StockAnalysis de juin 2026. C'est tout le contraire de ce que l'on observe généralement pour les actions surévaluées et alimentées par le battage médiatique, où les objectifs de cours restent discrètement inférieurs au prix du marché. Lorsque l'analyste moyen entrevoit encore un potentiel de hausse de près de 40 % après qu'une action soit déjà devenue la plus importante au monde, cela indique que Wall Street croit que la croissance exponentielle des bénéfices continuera d'être suffisamment rapide pour la justifier.

Deux autres chiffres viennent compléter le tableau. NVDA affiche un bêta d'environ 2,2, ce qui signifie que son cours fluctue environ deux fois plus que celui du marché dans son ensemble, à la hausse comme à la baisse. De plus, les positions courtes sont infimes, avoisinant les 1,3 % du flottant, ce qui indique que quasiment personne ne parie à la baisse. Cet optimisme quasi unanime représente en soi un léger risque : lorsque les attentes sont aussi élevées et les sceptiques si peu nombreux, même une petite déception peut entraîner une forte variation du cours, car il ne reste que peu d'incertitudes susceptibles de se traduire par des achats.

Les risques qui pourraient faire échouer la thèse de Nvidia

C'est la partie que les pages de cotation omettent lorsqu'elles parlent de l'action Nvidia, et pourtant, c'est la seule qui soit vraiment importante. Le multiple prévisionnel semble faible car le marché intègre déjà, sans le savoir, des risques réels et cumulatifs. Il faut les prendre au sérieux, comme un analyste rigoureux évalue les vulnérabilités par rapport à un niveau de référence.

Concentration des clients et question des investissements

L'essentiel des revenus des centres de données de Nvidia provient d'un petit groupe d'entreprises de cloud hyperscale, ces mêmes entreprises qui devraient investir collectivement environ 700 milliards de dollars dans l'infrastructure d'IA en 2026, selon les estimations de CNBC concernant leurs plans d'investissement. Ces dépenses constituent le scénario de base. Le problème réside dans la nature cyclique de ces investissements. Si ces clients estiment avoir atteint leurs objectifs de puissance de calcul pour un certain temps, ou si leurs propres retours sur investissement en IA sont décevants, la phase d'absorption de ces investissements frapperait Nvidia plus durement que presque aucune autre entreprise dans l'histoire, car son activité repose en grande partie sur un nombre restreint d'acheteurs. Les documents déposés ne les nomment même pas ; il s'agit de quelques clients non identifiés, chacun suffisamment important pour générer un trimestre à lui seul. Une telle concentration est telle que la plupart des entreprises ne pourraient pas y survivre, et Nvidia la supporte avec une valorisation de 5 000 milliards de dollars.

La Chine et les contrôles à l'exportation

Une décision politique peut anéantir un marché du jour au lendemain. Les restrictions à l'exportation des puces H2O de Nvidia destinées à la Chine ont déjà entraîné une charge de 4,5 milliards de dollars sur les stocks et un manque à gagner d'environ 8 milliards de dollars pour l'entreprise en un seul trimestre. La Chine représentait autrefois une part importante de la demande. Un simple coup de crayon à Washington peut la réduire à néant, et Nvidia n'a que peu de marge de manœuvre sur ce levier.

silicium sur mesure et financement circulaire

La concurrence s'intensifie et ne se limite pas à AMD. Broadcom et Marvell conçoivent des puces d'IA (ASIC) sur mesure directement pour les hyperscalers, et ces conceptions personnalisées devraient représenter une part significative des livraisons de serveurs d'IA, atteignant, selon certaines estimations, près d'un quart, voire plus, d'ici 2026. Le PDG de Nvidia lui-même a évoqué le potentiel de Marvell à atteindre une valorisation de mille milliards de dollars. Par ailleurs, il convient de surveiller le financement circulaire : par le biais de prises de participation et de partenariats stratégiques, Nvidia s'est liée à des clients comme CoreWeave et à des projets d'envergure tels que celui d'OpenAI, où les mêmes fonds semblent circuler en boucle, Nvidia finançant les clients qui achètent ensuite ses puces. Les autorités de régulation européennes commencent déjà à s'interroger sur l'indépendance réelle de cette demande. Rien de tout cela n'est fatal aujourd'hui. Il s'agit simplement d'une vulnérabilité qui paraît inoffensive en période faste et qui devient flagrante a posteriori, après une crise.

Nvidia comparé aux autres actions de puces IA

Face à ses concurrents, l'action Nvidia domine le marché et, curieusement, n'est pas la plus chère compte tenu des bénéfices prévisionnels. AMD se négocie à un multiple prévisionnel bien plus élevé, alors qu'elle ne capte qu'une fraction des revenus liés à l'IA. Broadcom bénéficie d'une prime grâce à son expertise en puces personnalisées et en réseaux. TSMC, qui fabrique la plupart de ces puces, est moins chère, mais est directement exposée aux aléas géopolitiques liés à Taïwan. Le tableau ci-dessous illustre ce compromis.

| Actions de puces IA | Ratio cours/bénéfice prévisionnel (approx.) | Note |

|---|---|---|

| Nvidia (NVDA) | ~17x | Leader du calcul IA, CUDA possède un avantage concurrentiel |

| AMD | beaucoup plus élevé | base de revenus de l'IA plus réduite |

| Broadcom (AVGO) | prime | ASIC personnalisés + mise en réseau |

| TSMC | inférieur | fonderie, risque de Taïwan |

L'important n'est pas de dire que Nvidia est sans risque. C'est que, parmi les valeurs sûres du secteur des puces IA, le marché valorise moins la croissance du leader que celle de plusieurs de ses concurrents. C'est rare. Habituellement, l'entreprise dominante d'un secteur porteur affiche les multiples les plus élevés, et les investisseurs sont prêts à payer plus cher pour la sécurité. Ici, le leader est valorisé comme si sa domination s'essoufflait déjà, ce qui est soit une aubaine, soit un mauvais présage, selon l'évolution de la demande en IA au cours des deux prochaines années. Savoir interpréter correctement ce signal est essentiel pour tout investisseur possédant cette action.

L'action Nvidia est-elle un bon investissement en 2026 ? Notre avis

Voici mon analyse sincère. NVDA est la méga-capitalisation la plus sous-évaluée compte tenu de sa croissance, mais cette décote n'est pas sans conséquence. C'est la façon dont le marché signale que l'hypercroissance finira par ralentir, et qu'un seul cycle d'investissement défavorable, un choc à l'exportation ou une percée technologique majeure dans le domaine des ASIC pourrait accélérer ce ralentissement. Acheter des actions Nvidia, c'est parier sur le fait que le développement de l'IA a encore plusieurs années devant lui et qu'aucun concurrent ne parviendra à percer l'avantage concurrentiel de CUDA d'ici là. Si vous prenez ce pari, tenez compte de sa volatilité, car une action avec un bêta supérieur à 2 peut vous faire perdre 30 à 40 % de votre investissement sans que les perspectives à long terme ne soient remises en question. Une position que vous ne pouvez pas maintenir pendant un trimestre difficile est mal dimensionnée, aussi convaincu soyez-vous. Les investisseurs qui perdent le plus avec les actions Nvidia sont généralement ceux qui ont acheté en excès au plus haut et vendu dans la panique, et non ceux qui se sont trompés sur le potentiel de l'entreprise. La question à trancher avant d'acheter n'est pas de savoir si Nvidia est une excellente entreprise. C'est incontestablement le cas. La question est de savoir si les dépenses consacrées à l'IA au cours des prochaines années seront à la hauteur des attentes, qui tiennent déjà cela pour acquis.