Akcje firmy Nvidia: Czy cena akcji firmy NVDA przewiduje spadek w 2026?

Oto paradoks, który powinien kształtować twoje myślenie o akcjach Nvidii. NVDA to najcenniejsza firma na świecie, warta około 5,2 biliona dolarów, a w ostatnim kwartale jej przychody wzrosły o około 85% w porównaniu z rokiem poprzednim. Firma tak duża nie powinna rozwijać się tak szybko. A jednak, w porównaniu z oczekiwanymi zyskami na przyszły rok, akcje spółki wyceniane są na około 17-krotność zysku, taniej niż akcje wielu wolno rozwijających się spółek z branży oprogramowania. Teoria sukcesu niemal pisze się sama. Dlatego bardziej użyteczne pytanie, którego większość stron z notowaniami nigdy nie porusza, brzmi: co tak naprawdę mogłoby to zepsuć i czy cena już teraz zachęca do podjęcia tego ryzyka?

Jak obecnie wygląda działalność firmy Nvidia

Akcje Nvidii nie są już zakładem na karty graficzne. Firma stała się czymś w rodzaju punktu poboru opłat za sztuczną inteligencję, a niemal każda pozycja rachunku zysków i strat odzwierciedla teraz tę pojedynczą zmianę.

Od kart graficznych do obliczeń AI

Nvidia spędziła pierwsze dekady sprzedając układy graficzne GeForce — procesory graficzne (GPU), które renderowały światy gier wideo — pod wodzą prezesa Jensena Huanga. Ten sam sprzęt okazał się idealny do zaawansowanej matematyki równoległej, na której opiera się współczesna sztuczna inteligencja, silnik szkolący i uruchamiający największe dzisiejsze modele sztucznej inteligencji, a firma mocno przestawiła się na akcelerowane obliczenia dla centrów danych. Prawdziwą przewagą nie jest tylko krzem. To CUDA, warstwa programowa Nvidii, na której programiści spędzili piętnaście lat, budując ją. Konkurencja może skopiować układ znacznie szybciej, niż on może skopiować cały ekosystem, a ta blokada to cichy silnik pod akcją. To dlatego klienci wciąż płacą wyższe ceny, mimo że istnieje tańszy sprzęt: koszt przepisania lat kodu opartego na CUDA zazwyczaj przyćmiewa to, co zaoszczędziliby na samym układzie. Oprogramowanie, a nie krzem, to część Nvidii, którą najtrudniej przelicytować i to jest powód, dla którego firma może pobierać takie marże.

Centra danych generują obecnie około 92% przychodów

Koncentracja wewnątrz Nvidia Corporation jest oszałamiająca. W ostatnim kwartale produkty dla centrów danych wygenerowały około 75,2 miliarda dolarów z około 81,6 miliarda dolarów całkowitego przychodu Nvidii, zgodnie z dokumentacją firmy złożoną w SEC . To ponad dziewięć na dziesięć dolarów pochodzi z jednej linii produktów sprzedawanej głównie garstce dużych klientów. Jest to źródło eksplozywnego wzrostu, a także źródło największego ryzyka. Kilka lat temu gry były największym segmentem; dziś centra danych przyćmiewają wszystko inne razem wzięte. Tego rodzaju zwrot jest rzadki dla firmy już tej wielkości i oznacza, że stary sposób wyceny Nvidii jako cyklicznego układu scalonego już nie pasuje. Wyceniasz dostawcę infrastruktury AI, którego losy rosną i spadają w jednym cyklu wydatków.

Resztki: gry, motoryzacja i sieci

To, co kiedyś stanowiło całość firmy, jest teraz błędem zaokrąglenia. Grafika do gier nadal się sprzedaje, segment motoryzacyjny dostarcza układy scalone do wspomagania jazdy, profesjonalne narzędzia wizualizacyjne służą projektantom i studiom, a platformy sieciowe łączą klastry AI. Z siedziby głównej w Santa Clara, Nvidia nadal zarządza wszystkimi tymi platformami obliczeniowymi jak prawdziwymi firmami. Żadna z nich nie wpływa już na notowania akcji. Kiedy ludzie spierają się o Nvidię, spierają się o popyt w centrach danych i o nic innego.

Cena akcji, zyski i wycena firmy Nvidia

Wycena to najbardziej niezrozumiały aspekt NVDA. Cena pięciu bilionów dolarów brzmi jak definicja drogich akcji. Ale patrząc na przyszłe zyski, wcale tak nie jest.

Liczby stojące za 5 bilionami dolarów

Wystarczy spojrzeć na notowania akcji Nvidii z początku czerwca 2026 roku, aby zobaczyć, że ich cena oscylowała w okolicach 214,75 USD po podziale akcji w stosunku 10 do 1 w czerwcu 2024 roku, który sprawił, że akcje znów wydają się przystępne. Daje to kapitalizację rynkową na poziomie około 5,2 biliona dolarów, najwyższą wśród spółek publicznych na świecie. W roku fiskalnym 2026, który zakończył się pod koniec stycznia, firma odnotowała przychody w wysokości około 215,9 miliarda dolarów, co stanowi wzrost o 65% rok do roku, przy dochodzie netto bliskim 120,1 miliarda dolarów i marży brutto powyżej 74%, zgodnie z jej rocznym raportem 10-K . Marża brutto na poziomie 74% to poziom typowy dla firm z branży oprogramowania, co jest niezwykłe w przypadku firmy, która dostarcza fizyczne układy scalone na tony.

Dlaczego akcje warte 5 bilionów dolarów nadal mogą wydawać się tanie

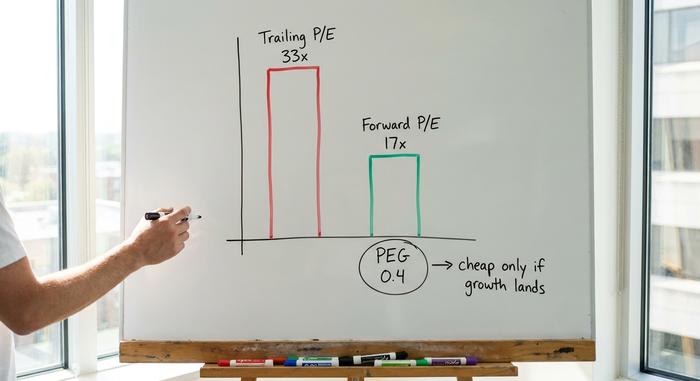

Tutaj liczy się mierzalna perspektywa. W przypadku zysków z ostatnich lat, NVDA jest notowana blisko 33-krotności zysku, co brzmi imponująco. W przypadku oczekiwanych zysków w przyszłym roku, mnożnik spada do około 17-krotności, a wskaźnik PEG, który waży cenę w stosunku do wzrostu, wynosi około 0,4. PEG poniżej 1 tradycyjnie sygnalizuje, że akcje są tanie w porównaniu z tempem wzrostu. Zgodnie z tym kryterium Nvidia jest w rzeczywistości mniej wymagająca niż konkurenci, tacy jak AMD czy Broadcom. Haczyk jest prosty i ważny: mnożnik forward pozostaje tani tylko wtedy, gdy prognozowany wzrost faktycznie nastąpi. Zapłać 17-krotność zysków, które nigdy nie nadchodzą, a przepłacisz bardzo mocno. To sedno debaty o akcjach Nvidii. Liczba z ostatnich lat oznacza, że akcje są drogie, liczba forward oznacza, że są okazyjne, a różnica między nimi zależy wyłącznie od tego, czy szacunki analityków dotyczące gwałtownego wzrostu się sprawdzą. Wskaźnik P/E forward to prognoza w kostiumie faktu, a w przypadku NVDA to właśnie prognoza wykonuje prawie całą pracę.

| Przegląd wyceny firmy Nvidia (początek czerwca 2026 r.) | Postać |

|---|---|

| Cena akcji | ~214,75 USD |

| Kapitalizacja rynkowa | ~5,2 biliona dolarów (nr 1 na świecie) |

| Trailing P/E | ~33x |

| Wskaźnik P/E | ~17x |

| Współczynnik PEG | ~0,4 |

| Marża brutto | ~74% |

| Przychody za rok fiskalny 2026 | 215,9 mld dolarów (+65% r/r) |

Niewielka dywidenda i podział

Dla inwestorów nastawionych na dochód nie ma tu praktycznie nic. Nvidia wypłaca symboliczną dywidendę, a jej stopa dywidendy jest zaokrąglana do mniej więcej zera, co jest raczej symbolicznym gestem niż powodem do posiadania akcji. Podział akcji w 2024 roku zmienił wizerunek, a nie wartość: dziesięć tańszych akcji jest wartych tyle, co jedna droższa. Cały zwrot z tych akcji pochodzi z ceny, co oznacza, że kupujesz wzrost, a nie dochód.

Co oceny analityków mówią o NVDA

Obraz akcji Nvidii przedstawiony przez analityków jest nietypowy i wart sceptycznej lektury właśnie ze względu na swoją pozytywną stronę. Konsensus opinii około 61 analityków to zdecydowanie „mocny kupuj”, a średnia cena docelowa wynosi około 297 dolarów, co oznacza blisko 38% wzrost w stosunku do ostatniej ceny, według danych StockAnalysis z czerwca 2026 roku. Jest to przeciwieństwo schematu obserwowanego w przypadku rozciągniętych, napędzanych szumem medialnym akcji, gdzie cele cenowe utrzymują się poniżej ceny rynkowej. Kiedy przeciętny analityk nadal widzi prawie 40% więcej miejsca po tym, jak akcje stały się już największymi na świecie, oznacza to, że rynek wierzy, że zyski będą rosły wystarczająco szybko, aby to uzasadnić.

Dwie kolejne liczby dopełniają obraz. Beta NVDA wynosi około 2,2, więc waha się mniej więcej dwa razy mocniej niż szeroki rynek, zarówno w górę, jak i w dół. A krótkie pozycje są niewielkie, sięgając prawie 1,3% wartości akcji w obrocie, co oznacza, że prawie nikt nie obstawia przeciwko niemu. Ta niemal jednomyślna hossa sama w sobie stanowi niewielkie ryzyko: gdy oczekiwania są tak wysokie, a sceptyków tak niewielu, nawet niewielkie rozczarowanie może gwałtownie wpłynąć na kurs akcji, ponieważ nie ma już wątpliwości, co do konwersji na zakup.

Zagrożenia, które mogą podważyć tezę Nvidii

To jest sekcja pomijana na stronach z cytatami, gdy mowa o akcjach Nvidii, i to właśnie ona faktycznie zasługuje na swoje utrzymanie. Mnożnik forward wydaje się tani, ponieważ rynek po cichu wycenia realne, możliwe do skumulowania ryzyko. Potraktuj je poważnie, tak jak ostrożny analityk ocenia podatności na ryzyko w porównaniu z sytuacją bazową.

Koncentracja na kliencie i kwestia nakładów inwestycyjnych

Większość przychodów Nvidii z centrów danych pochodzi od niewielkiej grupy firm z branży chmury obliczeniowej o dużej skali, tych samych, które, według zestawienia planów inwestycyjnych CNBC , mają wydać łącznie około 700 miliardów dolarów na infrastrukturę AI do 2026 roku. Te wydatki stanowią punkt odniesienia, który wszyscy przyjmują. Luka polega na tym, że takie nakłady inwestycyjne napływają falami. Jeśli ci klienci stwierdzą, że na jakiś czas mają wystarczająco dużo mocy obliczeniowej, lub jeśli ich własne zyski z AI rozczarują, faza trawienia uderzy w Nvidię mocniej niż prawie każdą inną firmę w historii, ponieważ tak wiele zależy od tak niewielu nabywców. W dokumentach nawet nie wymieniono ich z nazwy; pojawiają się jako kilku niezidentyfikowanych klientów, z których każdy jest na tyle duży, że sam w sobie może zarobić kwartał. Taka koncentracja jest nie do utrzymania dla większości firm, a Nvidia wycenia ją na 5 bilionów dolarów.

Chiny i kontrola eksportu

Polityka może zniszczyć rynek z dnia na dzień. Ograniczenia eksportowe na chińskie układy scalone H20 firmy Nvidia wymusiły już wzrost zapasów o 4,5 miliarda dolarów i kosztowały firmę około 8 miliardów dolarów utraconych przychodów w ciągu jednego kwartału. Chiny były kiedyś głównym źródłem popytu. Jeden ruch piórem w Waszyngtonie może go ponownie zmniejszyć, a Nvidia ma nad tym niewielką kontrolę.

Niestandardowy krzem i finansowanie o obiegu zamkniętym

Konkurencja nie stoi w miejscu i nie dotyczy to tylko AMD. Broadcom i Marvell projektują dedykowane układy scalone AI, czyli ASIC, bezpośrednio dla hiperskalerów, a te niestandardowe projekty mają stanowić znaczącą część dostaw serwerów AI, według niektórych szacunków zbliżając się do jednej czwartej lub więcej do 2026 roku. Prezes Nvidii przedstawił nawet Marvell jako przyszłą firmę wartą bilion dolarów. Co więcej, obserwujmy finansowanie o obiegu zamkniętym: poprzez udziały kapitałowe i partnerstwa strategiczne Nvidia związała się z klientami takimi jak CoreWeave i z ogromnymi projektami, takimi jak OpenAI, gdzie te same dolary mogą wydawać się krążyć w pętli, a Nvidia finansuje klientów, którzy następnie kupują układy Nvidii. Regulatorzy w Europie zaczęli już zadawać pytania o to, jaka część popytu jest rzeczywiście niezależna. Nic z tego nie jest dziś fatalne. Wszystko to jest rodzajem podatności, która wydaje się niegroźna w czasach prosperity i oczywista z perspektywy czasu po kryzysie.

Nvidia kontra inne akcje firm produkujących układy AI

W porównaniu z konkurencją, akcje Nvidii są zarówno najbardziej dominujące, jak i, o dziwo, wcale nie najdroższe pod względem przyszłych zysków. AMD notowane jest po znacznie wyższej wielokrotności, jednocześnie goniąc za ułamkiem przychodów z AI. Broadcom żąda premii za swoją ofertę układów scalonych i rozwiązań sieciowych. TSMC, które produkuje większość tych układów, jest tańsze, ale ma bezpośrednie powiązania geopolityczne z Tajwanem. Poniższa tabela przedstawia kompromis.

| Akcje chipów AI | Wskaźnik P/E (w przybliżeniu) | Notatka |

|---|---|---|

| Nvidia (NVDA) | ~17x | Lider sztucznej inteligencji i obliczeń, fosa CUDA |

| AMD | znacznie wyżej | mniejsza baza przychodów ze sztucznej inteligencji |

| Broadcom (AVGO) | premia | niestandardowe układy ASIC + sieć |

| TSMC | niżej | odlewnia, ryzyko tajwańskie |

Nie chodzi o to, że Nvidia jest wolna od ryzyka. Chodzi o to, że wśród oczywistych inwestycji w chipy AI, rynek żąda mniej za rozwój lidera niż za kilku jego konkurentów. To rzadkość. Zazwyczaj dominująca firma w gorącym sektorze ma najwyższy mnożnik, a inwestorzy płacą za bezpieczeństwo. W tym przypadku lider jest wyceniany tak, jakby jego dominacja już słabła, co jest albo prezentem, albo ostrzeżeniem, w zależności od tego, jak potoczą się dwa kolejne lata popytu na AI. Prawidłowe odczytanie tego sygnału to główny cel posiadania akcji tej firmy.

Czy warto kupić akcje Nvidii w 2026 roku? Werdykt

Oto moja szczera opinia. NVDA to najtańsza spółka o dużej kapitalizacji w porównaniu z jej wzrostem, ale ta zniżka nie jest darmowym obiadem. To sposób rynku na powiedzenie, że hiperwzrost musi w końcu wyhamować, a pojedynczy cykl złych nakładów inwestycyjnych, szok eksportowy lub przełom w układach ASIC może doprowadzić do wcześniejszego spowolnienia. Kupowanie akcji Nvidii to obstawianie, że rozwój sztucznej inteligencji (AI) ma jeszcze kilka lat i że żaden konkurent nie przebije się przez fosę CUDA przed tym czasem. Jeśli zdecydujesz się na taki zakład, dostosuj jego wartość do niosącej ze sobą zmienność, ponieważ akcje z betą powyżej 2 mogą przynieść spadek o 30% do 40% bez żadnej zmiany długoterminowej sytuacji. Pozycja, której nie możesz utrzymać przez trudny kwartał, to niewłaściwa wielkość, niezależnie od tego, jak bardzo jesteś przekonany. Inwestorzy, którzy najgorzej radzą sobie z akcjami Nvidii, to zazwyczaj ci, którzy kupili za dużo na szczycie i sprzedali w panice, a nie ci, którzy mylili się co do firmy. Pytanie, które należy rozstrzygnąć przed zakupem, nie brzmi, czy Nvidia to świetna firma. Po prostu jest. Pytanie brzmi, czy wydatki na sztuczną inteligencję w kolejnych latach będą tak wysokie, jak się wydaje.