Nvidia株:NVDAは2026年の下落を織り込んだ価格になっているのか?

NVIDIA株について考える際に考慮すべきパラドックスはここにあります。NVIDIAは世界で最も価値の高い企業であり、時価総額は約5.2兆ドルです。直近の四半期では、売上高が前年同期比で約85%増加しました。これほど大きな企業が、これほど急速に成長するとは考えにくいでしょう。しかし、来年の予想収益と比較すると、株価は利益の約17倍で取引されており、成長の鈍い多くのソフトウェア企業よりも割安です。強気シナリオはほぼ自ずと出来上がっているように見えます。そこで、ほとんどの株価情報サイトが触れない、より重要な問いは、その裏側、つまり、この状況を実際に崩壊させる要因は何なのか、そして、そのリスクを取るための対価として、株価はすでに支払われているのか、ということです。

Nvidiaの現在のビジネス状況とは?

Nvidia株はもはやグラフィックカードへの投資対象ではない。同社は人工知能の料金所のような存在になりつつあり、損益計算書のほぼすべての項目にその変化が反映されている。

グラフィックカードからAIコンピューティングまで

Nvidiaは創業から数十年、CEOのジェンセン・フアン氏の下で、ビデオゲームの世界をレンダリングするグラフィックス処理ユニット(GPU)であるGeForceグラフィックスチップを販売してきました。同じハードウェアが、現代のAIの基盤となる高度な並列演算、つまり今日の最大規模のAIモデルをトレーニングおよび実行するエンジンに最適であることが判明し、同社はデータセンター向けの高速コンピューティングに大きく舵を切りました。真の競争優位性はシリコンだけではありません。開発者が15年間かけて構築してきたNvidiaのソフトウェアレイヤーであるCUDAこそが、真の競争優位性なのです。競合他社はチップをコピーすることはできますが、このエコシステムをコピーすることははるかに困難です。この囲い込みこそが、株価を支える静かな原動力となっています。より安価なハードウェアが存在するにもかかわらず、顧客がプレミアム価格を支払い続けるのはそのためです。長年にわたるCUDAベースのコードを書き直すコストは、チップ自体で節約できる金額をはるかに上回るからです。Nvidiaで最も競争が困難なのはシリコンではなくソフトウェアであり、それが同社がこれほどの利益率を維持できる理由なのです。

データセンターは現在、収益の約92%を占めている。

Nvidia Corporationの内部における集中度は驚くべきものだ。 同社のSEC提出書類によると、直近の四半期では、Nvidiaの総売上高約816億ドルのうち、データセンター製品が約752億ドルを占めた。これは、売上高の10分の9以上が、主に少数の巨大顧客に販売される単一の製品ラインからもたらされていることを意味する。これは爆発的な成長の源泉であると同時に、最大のリスク源泉でもある。数年前はゲームが最大のセグメントだったが、今日ではデータセンターが他のすべてを合わせた規模をはるかに凌駕している。このような規模の企業にとって、このような方向転換は稀であり、Nvidiaをチップの景気循環型企業として評価する従来の方法はもはや通用しないことを意味する。つまり、Nvidiaは、支出サイクルによって業績が大きく変動するAIインフラストラクチャサプライヤーとして評価されているのだ。

残りの分野:ゲーム、自動車、ネットワーク

かつて会社全体だったものが、今や誤差の範囲に過ぎない。ゲームグラフィックスは依然として売れているし、自動車部門は運転支援システム用のチップを供給し、プロフェッショナル向けビジュアライゼーションツールはデザイナーやスタジオに提供され、ネットワークプラットフォームはAIクラスターを繋いでいる。NVIDIAはサンタクララの本社から、これらのコンピューティングプラットフォームすべてを今もなお本格的な事業として運営している。しかし、それらのどれもがもはや株価を動かすことはない。人々がNVIDIAについて議論するとき、それはデータセンターの需要についてのみであり、それ以外のことは何も議論していない。

NVIDIAの株価、収益、企業価値評価

NVDAについて最も誤解されているのは、その企業価値評価だ。5兆ドルという価格は、まさに割高株の典型例のように聞こえる。しかし、将来の収益を基準にすれば、そうではないのだ。

5兆ドルの背後にある数字

2026年6月初旬にNvidiaの株価を調べてみると、2024年6月の10対1の株式分割により株価が再び手頃になった後、214.75ドル付近で推移していた。これは時価総額約5.2兆ドルに相当し、世界の上場企業の中で最大規模となる。1月下旬に終了した2026会計年度について、同社は年次報告書10-Kによると、売上高約2159億ドル(前年比65%増)、純利益約1201億ドル、粗利益率74%超を報告した。粗利益率74%はソフトウェア企業の領域であり、物理的なチップをトン単位で出荷するビジネスとしては異例である。

時価総額5兆ドルの株がまだ割安に見える理由

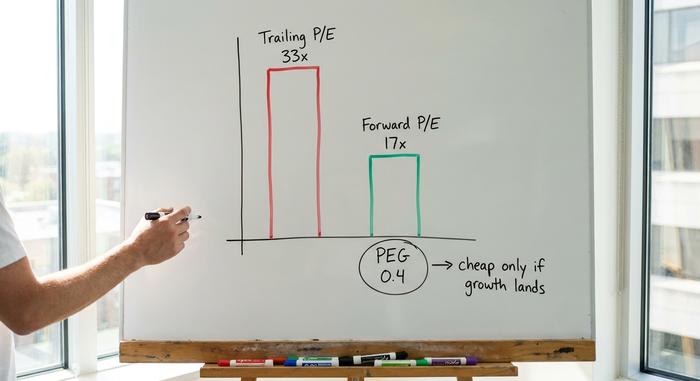

ここでは、客観的な視点が重要になります。過去12ヶ月間の利益に基づくと、NVDAの株価収益率は約33倍で、割高に聞こえます。来年の予想利益に基づくと、この倍率は約17倍に下がり、株価と成長率の比率を示すPEGレシオは約0.4になります。PEGレシオが1を下回ると、一般的に、成長率に対して株価が割安であることを示します。この基準で見ると、NvidiaはAMDやBroadcomといった同業他社よりも割安です。ただし、落とし穴は単純かつ重要です。予想成長率が実際に実現した場合にのみ、予想倍率は割安のままです。実現しない利益の17倍を支払うと、大幅に割高になります。これがNvidia株の議論の核心です。過去12ヶ月間の数字は割高、予想は割安を示しており、両者の差は、アナリストの急激な成長予測が実現するかどうかに完全に左右されます。予想PERは事実の装いをまとった予測であり、NVDAの場合は、予測がほぼすべての役割を果たしています。

| Nvidiaの企業価値評価概況(2026年6月初旬時点) | 形 |

|---|---|

| 株価 | 約214.75ドル |

| 時価総額 | 約5.2兆ドル(世界第1位) |

| 過去の株価収益率(PER) | 約33倍 |

| 予想PER | 約17倍 |

| PEG比率 | 約0.4 |

| 粗利益 | 約74% |

| 2026年度の収益 | 2159億ドル(前年比65%増) |

わずかな配当と分割

インカム投資家にとって、この銘柄には実質的に何の魅力もありません。Nvidiaは、配当利回りがほぼゼロになる象徴的な配当を支払っていますが、これは株式を保有する理由というよりは、むしろ象徴的な行為に過ぎません。2024年の株式分割は、見た目を変えただけで、価値は変わりません。割安になった10株の価値は、割高だった1株の価値に相当します。この銘柄からのリターンはすべて株価の上昇によるものであり、つまり、あなたは成長を買っているのであって、インカムを買っているのではないということです。

アナリストの評価が示すNVDAについて

Nvidia株に関するアナリストの見解は異例であり、そのポジティブさゆえに、むしろ懐疑的に読む価値がある。約61人のアナリストによるコンセンサス評価は明確な「強い買い」であり、平均目標株価は297ドル付近に位置し、2026年6月時点のStockAnalysisのデータによれば、直近の株価から約38%の上昇余地があることを示唆している。これは、過熱気味で過熱した銘柄に見られるパターンとは正反対で、そのような銘柄では目標株価は市場価格を静かに下回っている。すでに世界最大の株価となっている銘柄で、平均的なアナリストがまだ40%近い上昇余地があると見ているということは、ウォール街が、利益が今後も十分な速さで複利的に成長し続け、その上昇を正当化できると信じていることを意味する。

さらに、2つの数字が状況を補足する。NVDAのベータ値は約2.2であり、市場全体の約2倍の変動幅を持つ傾向がある。また、空売り残高は発行済み株式数の約1.3%と非常に少なく、ほとんど誰もNVDAに賭けていないことを意味する。こうしたほぼ満場一致の強気ムード自体が、ささやかなリスクでもある。期待値が非常に高く、懐疑的な人がこれほど少ない場合、わずかな失望でも株価は急激に変動する可能性がある。なぜなら、買いに転換できるような疑念がほとんど残っていないからだ。

Nvidiaの成功を阻む可能性のあるリスク

これは、Nvidia株に関する記事を書く際に引用ページが省略する部分ですが、実際には非常に重要な部分です。予想倍率が割安に見えるのは、市場が密かに、積み重なる可能性のある現実的なリスクを織り込んでいるからです。慎重なアナリストが基準値と比較して脆弱性を評価するように、これらのリスクを真剣に受け止めましょう。

顧客集中と設備投資の問題

Nvidiaのデータセンター収益の大部分は、少数のハイパースケールクラウド企業からもたらされており、 CNBCの集計によると、これらの企業は2026年にAIインフラに合計で約7,000億ドルを費やすと予想されている。この支出額は誰もが想定するベースラインである。脆弱性は、このような設備投資は波のように変動することにある。これらの顧客がしばらくの間は十分なコンピューティング能力を購入したと判断した場合、あるいはAIへの投資収益が期待外れだった場合、Nvidiaは歴史上ほとんどどの企業よりも大きな打撃を受けることになるだろう。なぜなら、これほど多くのものがごく少数の顧客に依存しているからだ。提出書類にはこれらの顧客の名前すら記載されておらず、それぞれが四半期を左右するほどの規模の、数社の匿名顧客として登場する。これはほとんどの企業が耐えられないほどの集中であり、Nvidiaは5兆ドルの企業価値でこれを支えている。

中国と輸出規制

政策によって市場は一夜にして消滅する可能性がある。Nvidiaの中国向けH2Oチップに対する輸出規制は、すでに45億ドルの在庫評価損を招き、同社はわずか1四半期で約80億ドルの収益損失を被った。かつて中国はNvidiaの需要の大きな部分を占めていた。ワシントンでのちょっとした政策変更で、その需要は再び縮小する可能性があり、Nvidiaはその政策をほとんどコントロールできない。

カスタムシリコンと循環型金融

競争は止まることなく、AMDだけにとどまらない。BroadcomとMarvellはハイパースケーラー向けにカスタムAIチップ(ASIC)を直接設計しており、これらのカスタム設計はAIサーバー出荷台数のかなりの割合を占めると予測されている。一部の予測では、2026年までに4分の1以上を占める見込みだ。NvidiaのCEO自身も、Marvellを将来の1兆ドル企業と位置づけている。さらに、循環的な資金調達にも注意が必要だ。Nvidiaは株式保有や戦略的パートナーシップを通じて、CoreWeaveのような顧客やOpenAIのような大規模な構築プロジェクトと結びついており、Nvidiaが顧客に資金を提供し、その顧客がNvidiaのチップを購入するという、同じ資金がループ状に流れているように見える。欧州の規制当局は既に、需要のうちどれだけが真に独立したものであるかについて疑問を呈し始めている。これらはどれも現時点では致命的な問題ではない。しかし、これらはすべて、好況時には無害に見え、不況後に振り返ってみると明白になるような脆弱性である。

Nvidiaとその他のAIチップ関連銘柄の比較

競合他社と比較すると、Nvidiaの株価は最も優位性があり、かつ不思議なことに、予想収益に基づくと最も割高ではない。AMDはAI収益のごく一部しか上げていないにもかかわらず、予想収益倍率ははるかに高い。Broadcomはカスタムチップとネットワーク事業で高い評価を得ている。これらのチップの大部分を実際に製造しているTSMCは割安だが、台湾との直接的な地政学的リスクを抱えている。以下の表は、こうしたトレードオフを示している。

| AIチップ株 | 予想PER(概算) | 注記 |

|---|---|---|

| NVIDIA(NVDA) | 約17倍 | AIコンピューティングのリーダー、CUDAの優位性 |

| AMD | はるかに高い | AIの収益基盤が縮小 |

| ブロードコム(AVGO) | プレミアム | カスタムASIC+ネットワーク |

| TSMC | より低い | 鋳造所、台湾のリスク |

重要なのは、Nvidiaがリスクフリーだということではありません。AIチップ関連銘柄の中でも、市場はリーダーであるNvidiaの成長性を、後続の多くの企業よりも低く評価しているということです。これは異例のことです。通常、人気セクターで圧倒的な地位を占める企業は最も高い株価倍率で取引され、投資家は安全性を求めて高い価格を支払います。しかし、Nvidiaはまるでその優位性が既に衰えつつあるかのように評価されており、これは今後2年間のAI需要の動向次第で、好機にも不吉な兆候にもなり得ます。このシグナルを正しく読み取ることが、この銘柄を保有する上で最も重要な課題の一つです。

2026年にNvidia株は買いか?結論

これが私の率直な見解です。NVDAは成長率に比べて最も割安に見えるメガキャップですが、その割安感はタダ飯ではありません。これは、ハイパーグロースはいずれ減速する必要があり、単一の悪い設備投資サイクル、輸出ショック、またはASICのブレークスルーが減速を早める可能性があることを市場が示しているのです。Nvidia株を購入するということは、AIの構築がまだ数年残っており、それまでにライバルがCUDAの堀を破ることはないという賭けです。その賭けをするなら、そのボラティリティに見合った規模にしてください。ベータ値が2を超える株は、長期的なストーリーが全く変わらなくても30%から40%のドローダウンをもたらす可能性があるからです。どれほど確信を持っていても、恐ろしい四半期を乗り切れないポジションは規模が間違っています。Nvidia株で最悪の損失を出している投資家は、通常、高値で買いすぎてパニック売りをした人たちであり、会社について間違っていた人たちではありません。購入前に解決すべき問題は、Nvidiaが素晴らしい会社かどうかではありません。それは紛れもない事実だ。問題は、今後数年間のAI投資が、既に想定されている価格に見合う成果を上げるかどうかである。