Акції Nvidia: чи розрахована ціна NVDA на падіння в 2026?

Ось парадокс, який має вплинути на ваше ставлення до акцій Nvidia. NVDA – найцінніша компанія на землі, вартість якої становить приблизно 5,2 трильйона доларів, а в останньому кварталі її дохід зріс приблизно на 85% порівняно з минулим роком. Компанія такої великої розміру не повинна зростати так швидко. І все ж, порівняно з очікуваним прибутком наступного року, акції торгуються з прибутком приблизно в 17 разів вище, що дешевше, ніж у багатьох повільно зростаючих розробників програмного забезпечення. Оптимісний прогноз майже пишеться сам собою. Тож більш корисне питання, якого більшість сторінок з котируваннями ніколи не торкаються, – це інша сторона бухгалтерської книги: що насправді може це зруйнувати, і чи ціна, яку ви вже платите за цей ризик?

Як насправді виглядає бізнес Nvidia зараз

Акції Nvidia більше не є ставкою на відеокарти. Компанія стала чимось ближчим до пункту стягнення плати за штучний інтелект, і майже кожен рядок звіту про прибутки та збитки тепер відображає цей єдиний зсув.

Від відеокарт до обчислень зі штучним інтелектом

Перші десятиліття своєї діяльності Nvidia продавала графічні чіпи GeForce — графічний процесор (GPU), який відтворював світи відеоігор — під керівництвом генерального директора Дженсена Хуанга. Те саме обладнання виявилося ідеальним для складної паралельної математики, що лежить в основі сучасного штучного інтелекту, двигуна, який навчає та запускає найбільші на сьогодні моделі штучного інтелекту, і компанія рішуче перейшла на прискорені обчислення для центрів обробки даних. Справжня проблема полягає не лише в кремнії. Це CUDA, програмний рівень Nvidia, який розробники створювали п'ятнадцять років. Конкурент може скопіювати чіп набагато швидше, ніж цю екосистему, і ця фіксація — тихий двигун, що лежить в основі стандартної продукції. Саме тому клієнти продовжують платити преміальні ціни, коли існує дешевше обладнання: вартість переписування багаторічного коду на основі CUDA зазвичай перевищує те, що вони могли б заощадити на самому чіпі. Програмне забезпечення, а не кремній, — це та частина Nvidia, яку найважче перевершити, і саме тому компанія може встановлювати таку рентабельність.

Центр обробки даних зараз забезпечує близько 92% доходу

Концентрація всередині корпорації Nvidia вражає. Згідно з даними, поданими компанією до SEC , в останньому кварталі продукти для центрів обробки даних принесли Nvidia близько 75,2 мільярда доларів із приблизно 81,6 мільярда доларів загального доходу. Це понад дев'ять з кожних десяти доларів, що надходять від однієї лінійки продуктів, що продається переважно кільком гігантським клієнтам. Це джерело вибухового зростання, а також джерело найбільшого ризику. Кілька років тому ігри були найбільшим сегментом; сьогодні центри обробки даних затьмарюють усе інше разом узяте. Такий поворот рідкісний для компанії такого розміру, і це означає, що старий спосіб оцінки Nvidia як циклічного чіпа більше не підходить. Ви оцінюєте постачальника інфраструктури штучного інтелекту, чиї статки зростають і падають з одним циклом витрат.

Залишки: ігри, автомобілебудування та мережі

Те, що колись було цілою компанією, тепер є помилкою округлення. Ігрова графіка досі продається, автомобільний сегмент постачає чіпи для асистента водіння, професійні інструменти візуалізації обслуговують дизайнерів та студії, а мережеві платформи об'єднують кластери штучного інтелекту. Зі своєї штаб-квартири в Санта-Кларі Nvidia досі керує всіма цими обчислювальними платформами як реальними бізнесами. Жодна з них більше не рухає акції. Коли люди сперечаються про Nvidia, вони сперечаються про попит центрів обробки даних і ні про що інше.

Ціна, прибуток та оцінка акцій Nvidia

Оцінка – це єдина річ, яку найбільше не розуміють щодо NVDA. Ціна в п'ять трильйонів доларів звучить як визначення дорогої акції. Щодо форвардних прибутків, це не так.

Цифри, що стоять за 5 трильйонами доларів

Якщо переглянути котирування акцій Nvidia на початку червня 2026 року, ціна становила близько 214,75 долара США після поділу акцій у співвідношенні 10 до 1 у червні 2024 року, який знову зробив акції доступними для покупця. Це означає, що ринкова капіталізація склала близько 5,2 трильйона доларів США, що є найбільшим показником серед усіх публічних компаній у світі. За 2026 фінансовий рік, який завершився наприкінці січня, компанія повідомила про дохід у розмірі близько 215,9 мільярда доларів США, що на 65% більше, ніж у попередньому році, з чистим прибутком близько 120,1 мільярда доларів США та валовою рентабельністю понад 74%, згідно з її щорічною звітністю 10-K . Валова рентабельність у 74% – це показник, характерний для програмних компаній, що є надзвичайним показником для бізнесу, який постачає фізичні чіпи тоннами.

Чому акції вартістю 5 трильйонів доларів все ще можуть виглядати дешевими

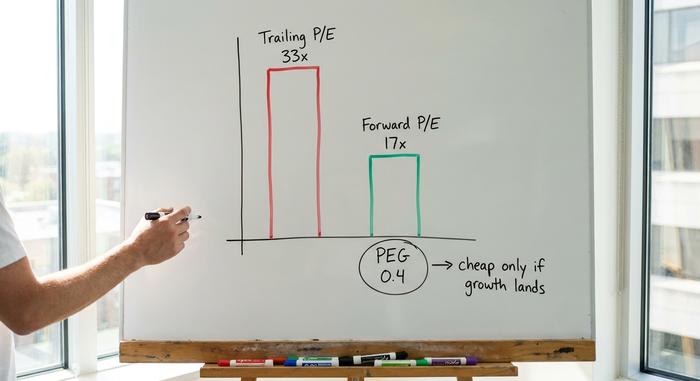

Тут важливий виміряний підхід. За показником кінцевого прибутку NVDA торгується майже в 33 рази більше прибутку, що звучить багато. За очікуваним прибутком наступного року мультиплікатор падає приблизно до 17 разів, а коефіцієнт PEG, який зважує ціну проти зростання, знаходиться близько 0,4. PEG нижче 1 традиційно сигналізує про дешевизну акцій порівняно з тим, як швидко вони зростають. За цим критерієм Nvidia насправді менш вимоглива, ніж її конкуренти, такі як AMD або Broadcom. Загвоздка проста та важлива: форвардний мультиплікатор залишається дешевим лише в тому випадку, якщо прогнозоване зростання дійсно відбувається. Заплатіть 17 разів більше прибутку, який ніколи не надходить, і ви сильно переплатите. Це суть дебатів щодо акцій Nvidia. Кінцеве число говорить про дорогу ціну, форвардне число говорить про вигідну покупку, а розрив між ними повністю залежить від того, чи справдяться прогнози аналітиків щодо стрімкого зростання. Форвардний коефіцієнт P/E – це прогноз, одягнений у костюм факту, і з NVDA прогноз виконує майже всю роботу.

| Знімок оцінки Nvidia (початок червня 2026 року) | Фігура |

|---|---|

| Ціна акцій | ~$214.75 |

| Ринкова капіталізація | ~5,2 трильйона доларів США (№1 у світі) |

| Коефіцієнт P/E (коефіцієнт ціни/прибутку) | ~33x |

| Форвард P/E | ~17x |

| Співвідношення ПЕГ | ~0,4 |

| Валова маржа | ~74% |

| Дохід за 2026 фінансовий рік | 215,9 млрд доларів США (+65% у порівнянні з аналогічним періодом минулого року) |

Крихітні дивіденди та розкол

Для інвесторів, що орієнтуються на дохід, тут по суті нічого немає. Nvidia виплачує символічні дивіденди з дивідендною дохідністю, що округляється приблизно до нуля, що є символічним жестом, а не причиною володіти акціями. Розщеплення акцій у 2024 році змінило їхню цінність, але не їхню: десять дешевших акцій коштують стільки ж, скільки коштувала одна дорога акція. Весь ваш дохід від цих акцій походить від ціни, а це означає, що ви купуєте зростання, а не дохід.

Що кажуть аналітичні рейтинги про NVDA

Огляд акцій Nvidia у аналітиків незвичайний і вартий скептичного ознайомлення саме тому, що він такий позитивний. Приблизно 61 аналітик схиляється до консенсус-рейтингу «Сильна покупка», а середня цільова ціна становить близько 297 доларів, що означає зростання майже на 38% порівняно з нещодавньою ціною, згідно з даними StockAnalysis станом на червень 2026 року. Це протилежна тенденція, яку ви спостерігаєте в розтягнутих, ажіотажних акції, де цільові акції тихо знаходяться нижче ринкової ціни. Коли середній аналітик все ще бачить майже на 40% більше можливостей після того, як акції вже стали найбільшими на планеті, це говорить про те, що маркет-стріт вважає, що прибутки продовжуватимуть зростати достатньо швидко, щоб виправдати це.

Два інші числа доповнюють картину. NVDA має бета-коефіцієнт близько 2,2, тому він має тенденцію до коливань приблизно вдвічі сильніших, ніж широкий ринок, як вгору, так і вниз. А короткі позиції незначні, близько 1,3% від вільного ринку, що означає, що майже ніхто не робить ставки проти них. Такий майже одностайний бичачий настрій сам по собі є незначним ризиком: коли очікування такі високі, а скептиків так мало, навіть невелике розчарування може різко зрушити акції, оскільки залишається мало сумнівів, які можна перетворити на покупку.

Ризики, які можуть спростувати тезу Nvidia

Цей розділ пропускають сторінки з котируваннями, коли пишуть про акції Nvidia, і саме він насправді заробляє на цьому. Форвардний мультиплікатор виглядає дешевим, тому що ринок непомітно враховує реальні, складні ризики. Поставтеся до них серйозно, як ретельний аналітик зважує вразливості порівняно з базовим рівнем.

Концентрація клієнтів та питання капітальних витрат

Більшість доходів центрів обробки даних Nvidia надходить від невеликої групи гіпермасштабних хмарних компаній, тих самих фірм, які, за підрахунками CNBC, витратили близько 700 мільярдів доларів на інфраструктуру штучного інтелекту у 2026 році. Ці витрати є базовим рівнем, який усі вважають. Вразливість полягає в тому, що такі капітальні витрати змінюються хвилями. Якщо ці клієнти вирішать, що придбали достатньо обчислювальних ресурсів на деякий час, або якщо їхні власні прибутки від ШІ розчарують, фаза перетравлення вдарить по Nvidia сильніше, ніж майже по будь-якій компанії в історії, тому що так багато залежить від такої невеликої кількості покупців. У документах навіть не згадуються їхні імена; вони фігурують як кілька неідентифікованих клієнтів, кожен з яких достатньо великий, щоб самостійно продати чверть акцій. Такої концентрації більшість компаній ніколи б не вижили, і Nvidia оцінює її в 5 трильйонів доларів.

Китай та експортний контроль

Політика може знищити ринок за одну ніч. Обмеження на експорт чіпів Nvidia H20, що йдуть до Китаю, вже призвели до стягнення витрат на запаси в розмірі 4,5 мільярда доларів і коштували компанії приблизно 8 мільярдів доларів втраченого доходу за один квартал. Китай колись був основним сегментом попиту. Один штрих ручки у Вашингтоні може знову його скоротити, і Nvidia має мало контролю над цим важелем.

Кремній на замовлення та циркулярне фінансування

Конкуренція не стоїть на місці, і це стосується не лише AMD. Broadcom та Marvell розробляють власні чіпи штучного інтелекту (ASIC) безпосередньо для гіперскейлерів, і, за прогнозами, ці спеціальні розробки становитимуть значну частку поставок серверів штучного інтелекту, за деякими оцінками, наближаючись до чверті або більше до 2026 року. Сам генеральний директор Nvidia навіть назвав Marvell майбутньою компанією з трильйонним капіталом. Крім того, зверніть увагу на циклічне фінансування: завдяки часткам у акціях та стратегічним партнерствам Nvidia прив'язала себе до таких клієнтів, як CoreWeave, та до масштабних проектів, таких як OpenAI, де ті самі долари можуть здаватися потоковими, а Nvidia фінансує клієнтів, які потім купують чіпи Nvidia. Регулятори в Європі вже почали ставити питання про те, яка частина попиту є справді незалежною. Сьогодні нічого з цього не є фатальним. Все це той тип вразливості, який виглядає нешкідливим у добрі часи та очевидним у ретроспективі після спаду.

Nvidia проти інших акцій компаній-виробників чіпів штучного інтелекту

Порівняно з конкурентами, акції Nvidia є одночасно найдомінантнішими та, як не дивно, не найдорожчими за прогнозами щодо прибутку. AMD торгується за набагато вищим форвардним мультиплікатором, одночасно прагнучи лише частки доходів від штучного інтелекту. Broadcom має премію за свою франшизу з виробництва спеціальних чіпів та мережевих технологій. TSMC, яка фактично виробляє більшість цих чіпів, дешевша, але має прямий геополітичний вплив на Тайвань. Таблиця нижче ілюструє компроміс.

| Акції чіпів штучного інтелекту | Коефіцієнт P/E вперед (приблизно) | Примітка |

|---|---|---|

| Nvidia (NVDA) | ~17x | Лідер у сфері штучного інтелекту та обчислень, CUDA-рів |

| АМД | набагато вище | менша база доходів від штучного інтелекту |

| Broadcom (AVGO) | преміум | користувацькі ASIC-мікросхеми + мережа |

| TSMC | нижчий | ливарний завод, ризик Тайваню |

Річ не в тому, що Nvidia безризикова. Річ у тім, що серед очевидних акцій на ринку акцій зі штучним інтелектом ринок пропонує меншу ціну за зростання лідера, ніж за кількох його конкурентів. Це трапляється рідко. Зазвичай домінуюча компанія в гарячому секторі має найвищий коефіцієнт, і інвестори платять за безпеку. Тут лідер оцінюється так, ніби його домінування вже згасає, що є або подарунком, або попередженням, залежно від того, як розвиватиметься попит на штучний інтелект протягом наступних двох років. Правильне тлумачення цього сигналу — це більша частина завдання володіння цими акціями.

Чи варто купувати акції Nvidia у 2026 році? Вердикт

Ось моя чесна інтерпретація. NVDA — це найдешевша на вигляд мегакапіталізація порівняно з її зростанням, але ця знижка не є безкоштовним обідом. Це спосіб ринку сказати, що гіперзростання має врешті-решт сповільнитися, і що один поганий цикл капітальних витрат, експортний шок або прорив ASIC можуть призвести до уповільнення на ранній стадії. Купівля акцій Nvidia — це ставка на те, що у розвитку штучного інтелекту залишилося ще кілька років, і що жоден конкурент не зможе прорвати рів CUDA до того часу. Якщо ви приймаєте цю ставку, розраховуйте її розмір з урахуванням волатильності, яку вона несе, тому що акції з бета-коефіцієнтом вище 2 можуть дати вам падіння від 30% до 40% без жодних змін у довгостроковій історії. Позиція, яку ви не можете утримувати протягом страшного кварталу, має неправильний розмір, незалежно від того, наскільки ви переконані. Інвестори, які найгірше справляються з акціями Nvidia, зазвичай ті, хто купив забагато на піку і продав у паніці, а не ті, хто помилявся щодо компанії. Питання, яке потрібно вирішити перед покупкою, полягає не в тому, чи є Nvidia чудовою компанією. Вона явно є такою. Йдеться про те, чи виправдають витрати на штучний інтелект протягом наступних кількох років ціну, яка вже передбачає, що вони виправдають це.