英伟达股票:NVDA的股价是否已反映出2026的下跌趋势?

这里有一个悖论,应该能帮助你理解英伟达(Nvidia)的股票。英伟达是全球市值最高的公司,市值约为5.2万亿美元,最近一个季度营收同比增长约85%。如此庞大的公司,按理说不应该增长如此之快。然而,以明年的预期收益为基准,该股的市盈率约为17倍,比许多增长缓慢的软件公司还要便宜。看涨的理由几乎不言而喻。因此,更重要的问题,也是大多数报价网站从未触及的问题,是账面的另一面:究竟是什么因素会打破这种局面?而目前的股价是否已经包含了承担这种风险的回报?

英伟达目前的业务现状

英伟达的股票不再仅仅是对显卡的投资。该公司更像是人工智能领域的收费站,而损益表上的几乎每一项都反映了这一转变。

从显卡到人工智能计算

在CEO黄仁勋的领导下,英伟达最初几十年专注于销售GeForce图形芯片——用于渲染电子游戏世界的图形处理器(GPU)。事实证明,同样的硬件也非常适合现代人工智能背后的复杂并行计算,而这正是训练和运行当今最大规模人工智能模型的引擎。因此,英伟达迅速转型,进军数据中心加速计算领域。真正的护城河并非仅仅在于芯片本身,而是CUDA——英伟达的软件层,开发者们已经在此基础上进行了长达十五年的发展。竞争对手复制芯片的速度远比复制整个生态系统的速度快得多,而这种锁定效应正是英伟达股价背后的隐形引擎。这就是为什么即使有更便宜的硬件,消费者仍然愿意支付高价:重写多年来基于CUDA的代码的成本通常远远超过他们在芯片本身上节省的成本。软件而非芯片,才是英伟达最难被竞争对手蚕食的部分,也是该公司能够收取如此高额利润的原因。

数据中心目前约占总收入的 92%。

英伟达公司内部的业务集中度令人震惊。 根据该公司提交给美国证券交易委员会(SEC)的文件,在最近一个季度,数据中心产品贡献了英伟达约816亿美元总收入中的752亿美元。这意味着超过十分之九的收入都来自一条主要面向少数几家巨型客户的产品线。这既是其爆炸式增长的源泉,也是最大风险的来源。几年前,游戏业务是英伟达最大的业务板块;而如今,数据中心业务的规模远远超过其他所有业务的总和。对于一家如此庞大的公司而言,这种业务转型实属罕见,这意味着以往将英伟达视为芯片周期性公司进行估值的方法已不再适用。如今,你正在评估的是一家人工智能基础设施供应商,其业绩的兴衰与支出周期息息相关。

剩余领域:游戏、汽车和网络

曾经的整个公司如今已微不足道。游戏图形业务依然畅销,汽车领域为辅助驾驶提供芯片,专业可视化工具服务于设计师和工作室,网络平台则将人工智能集群连接起来。英伟达仍然在其位于圣克拉拉的总部运营着所有这些计算平台,并将它们作为真正的业务来运作。但它们都已不再影响公司的股价。人们现在讨论英伟达,其实只是在讨论数据中心的需求,除此之外别无其他。

英伟达股票价格、收益和估值

英伟达的估值是人们最容易误解的地方。五万亿美元的市值听起来像是天价股票的代名词。但从预期收益来看,并非如此。

5万亿美元背后的数字

2026年6月初,英伟达的股价接近214.75美元。此前,该公司在2024年6月进行了10比1的股票拆分,使得股价再次变得平易近人。这相当于约5.2万亿美元的市值,位居全球上市公司之首。根据英伟达提交的年度10-K文件,截至1月底的2026 财年,该公司营收约为2159亿美元,同比增长65%,净利润接近1201亿美元,毛利率超过74%。74%的毛利率通常只有软件公司才能达到,对于一家以吨为单位出货的芯片公司来说,这简直是奇迹。

为什么市值 5 万亿美元的股票看起来仍然很便宜

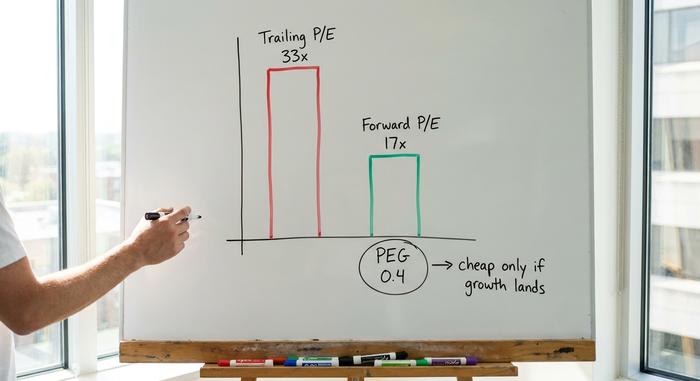

这里,理性分析至关重要。按过去12个月的盈利计算,英伟达的市盈率接近33倍,这听起来很高。但如果基于明年的预期盈利,市盈率则降至约17倍,而衡量股价与增长的PEG比率也接近0.4。通常情况下,PEG低于1意味着相对于其增长速度而言,股票价格偏低。以此标准衡量,英伟达的估值实际上低于AMD或博通等同行。关键在于:只有当预期增长最终实现时,远期市盈率才能保持低位。如果以17倍的市盈率买入,而实际盈利却从未实现,那么你就买贵了。这正是英伟达股票之争的核心所在。过去12个月的市盈率显示股价高企,而远期市盈率则显示股价低廉,两者之间的差距完全取决于分析师对股价增长的预期能否实现。远期市盈率本质上是一种披着事实外衣的预测,而对于英伟达来说,预测几乎发挥了全部作用。

| 英伟达估值概览(2026年6月初) | 数字 |

|---|---|

| 股价 | 约 214.75 美元 |

| 市值 | 约5.2万亿美元(世界第一) |

| 滚动市盈率 | 约33倍 |

| 预期市盈率 | 约17倍 |

| PEG比例 | 约0.4 |

| 毛利率 | 约74% |

| 2026财年收入 | 2159亿美元(同比增长65%) |

微薄的股息和拆分

对于收益型投资者而言,这只股票几乎没有任何价值。英伟达支付的股息微乎其微,股息收益率几乎为零,这只是一种象征性的姿态,而非持有股票的理由。2024年的股票拆分改变了表面现象,但并未改变股票的实际价值:十股价格更低的股票的价值只相当于之前一股价格更高的股票。你从这只股票获得的全部回报都来自价格,这意味着你买的是增长,而不是收益。

分析师对英伟达的评级有何看法

英伟达股票的分析师评级报告非同寻常,正因为其如此乐观,才更值得我们以怀疑的眼光来审视。 根据StockAnalysis截至2026年6月的数据,在约61位分析师中,一致评级为“强烈买入”,平均目标价接近297美元,这意味着较近期股价有近38%的上涨空间。这与那些股价被过度炒作、目标价悄然低于市场价格的股票模式截然相反。当一只股票已经成为全球市值最高的股票之后,分析师仍然认为其股价有近40%的上涨空间时,这表明华尔街相信其盈利将继续保持足够快的复合增长速度,足以支撑如此高的股价。

还有两个数字补充说明情况。英伟达 (NVDA) 的贝塔系数约为 2.2,这意味着其股价波动幅度大约是整体市场的两倍。此外,其空头头寸极少,仅占流通股的 1.3% 左右,这意味着几乎没有人做空。这种近乎一致的看涨情绪本身也存在一定的风险:当预期如此之高而怀疑者如此之少时,即使是微小的失望也可能导致股价剧烈波动,因为几乎没有什么疑虑可以转化为买入。

可能打破英伟达理论的风险

这是报价网站在报道英伟达股票时通常会忽略的部分,但它才是真正有价值的部分。远期市盈率看起来很低,是因为市场已经悄悄地将真实存在的、可叠加的风险计入了股价。要认真对待这些风险,就像一位谨慎的分析师会将各种隐患与基准线进行比较一样。

客户集中度和资本支出问题

英伟达的大部分数据中心收入来自少数几家超大规模云公司, 根据CNBC对这些公司资本支出计划的统计,预计这些公司到2026年将在人工智能基础设施上的总支出约为7000亿美元。这一支出水平是所有人都默认的基准。问题在于,这类资本支出呈波浪式波动。如果这些客户认为他们暂时不需要购买足够的计算资源,或者他们在人工智能方面的投资回报令人失望,那么消化阶段对英伟达的打击将比历史上几乎任何一家公司都更加沉重,因为如此巨大的收入都集中在少数几家客户身上。提交的文件甚至没有指明这些客户的名字;他们只是被列为几家未具名的客户,每家客户的规模都足以左右一个季度的业绩。这种集中度对大多数公司来说都是难以承受的,而英伟达却以5万亿美元的估值承受着这种压力。

中国及出口管制

政策可以在一夜之间摧毁一个市场。英伟达销往中国的H2O芯片出口限制,已经迫使该公司计提45亿美元的库存费用,并在一个季度内损失了约80亿美元的收入。中国曾经是英伟达芯片的主要需求来源。华盛顿的一项政策调整就可能再次削弱中国市场,而英伟达对此几乎无能为力。

定制硅和循环融资

竞争并未停滞不前,而且不仅仅是AMD一家。博通和Marvell直接为超大规模数据中心设计定制AI芯片(ASIC),这些定制芯片预计将占据AI服务器出货量中相当大的份额,据估计,到2026年,这一比例甚至可能达到四分之一或更多。英伟达首席执行官甚至曾表示,Marvell未来有望成为一家万亿美元公司。此外,还需关注循环融资:通过股权投资和战略合作,英伟达与CoreWeave等客户以及OpenAI等大型项目紧密相连,资金似乎形成了一个循环,英伟达为客户出资,而客户又购买英伟达的芯片。欧洲监管机构已经开始质疑,究竟有多少需求是真正独立的。目前来看,这些都不是致命的。所有这些都属于那种在经济繁荣时期看似无害,但在经济衰退之后才显露其弊端的脆弱性。

英伟达与其他人工智能芯片股票的比较

与竞争对手相比,英伟达的股票不仅占据主导地位,而且出人意料的是,其预期市盈率并非最高。AMD 的预期市盈率远高于英伟达,但其人工智能收入却仅占很小一部分。博通凭借其定制芯片和网络业务而享有溢价。台积电实际上生产了大部分芯片,价格更低,但却直接受到台湾地缘政治的影响。下表列出了其中的权衡取舍。

| AI芯片股票 | 预期市盈率(约) | 笔记 |

|---|---|---|

| 英伟达(NVDA) | 约17倍 | AI计算领导者,CUDA护城河 |

| AMD | 远高于 | 较小的AI收入基础 |

| 博通(AVGO) | 优质的 | 定制ASIC芯片 + 网络 |

| 台积电 | 降低 | 台湾风险 |

关键不在于英伟达没有风险。而在于,在众多人工智能芯片概念股中,市场对领头羊的增长给予的估值低于对其他几家追赶者的估值。这种情况实属罕见。通常情况下,热门行业的龙头企业估值倍数最高,投资者也愿意为安全买单。而现在,领头羊的定价似乎表明其主导地位已经开始减弱,这究竟是好兆头还是警示,取决于未来两年人工智能需求的发展趋势。正确解读这一信号,是持有这只股票的关键所在。

2026年英伟达股票值得买入吗?结论

以下是我的真实看法。英伟达(NVDA)相对于其增长速度而言,是市值最高的巨型公司,但这种折价并非免费午餐。这是市场在暗示其超高速增长终将放缓,而一次糟糕的资本支出周期、出口冲击或ASIC技术的突破都可能提前导致增速放缓。买入英伟达股票实际上是在押注其人工智能建设还能持续数年,并且在此之前不会有竞争对手突破CUDA的护城河。如果你选择押注,务必根据其波动性来控制仓位,因为即使长期前景不变,β系数高于2的股票也可能让你遭受30%到40%的损失。无论你多么确信,如果无法在业绩令人担忧的季度中坚守,那么你的仓位就是错误的。在英伟达股票上表现最差的投资者通常是那些在高位买入过多并在恐慌中抛售的人,而不是那些对公司判断失误的人。在你买入之前,需要明确的问题不是英伟达是否是一家伟大的公司。它显然是一家伟大的公司。关键在于未来几年在人工智能领域的投入是否能达到预期价值,而这种价值已经建立在预期价值之上。