Acciones de Nvidia: ¿Está NVDA valorada para una caída en 2026?

He aquí la paradoja que debería guiar tu análisis de las acciones de Nvidia. NVDA es la empresa más valiosa del mundo, con un valor aproximado de 5,2 billones de dólares, y en su último trimestre aumentó sus ingresos un 85 % con respecto al año anterior. Se supone que una empresa de ese tamaño no debería crecer tan rápido. Sin embargo, en comparación con las ganancias previstas para el próximo año, la acción cotiza a unas 17 veces las ganancias, más barata que muchas empresas de software de crecimiento lento. El escenario alcista parece evidente. Por lo tanto, la pregunta más útil, la que la mayoría de las páginas de cotizaciones nunca abordan, es la otra cara de la moneda: ¿qué podría realmente provocar un colapso, y el precio ya te está pagando por asumir ese riesgo?

Así es como luce realmente el negocio de Nvidia ahora.

Las acciones de Nvidia ya no son una apuesta por las tarjetas gráficas. La compañía se ha convertido en algo más parecido a un peaje en el ámbito de la inteligencia artificial, y casi cada partida de su estado de resultados refleja ahora ese cambio.

Desde tarjetas gráficas hasta computación de IA.

Nvidia dedicó sus primeras décadas a vender chips gráficos GeForce —la unidad de procesamiento gráfico (GPU) que renderizaba los mundos de los videojuegos— bajo la dirección de su CEO, Jensen Huang. Este mismo hardware resultó ser ideal para las complejas operaciones matemáticas paralelas que sustentan la IA moderna, el motor que entrena y ejecuta los modelos de IA más grandes de la actualidad, y la compañía se volcó por completo en la computación acelerada para centros de datos. Su verdadera ventaja competitiva no reside únicamente en el silicio, sino en CUDA, la capa de software de Nvidia, sobre la cual los desarrolladores han trabajado durante quince años. Un competidor puede copiar un chip mucho más rápido que este ecosistema, y esa dependencia tecnológica es el motor silencioso que impulsa el valor de las acciones. Es la razón por la que los clientes siguen pagando precios elevados cuando existe hardware más económico: el coste de reescribir años de código basado en CUDA suele ser mucho mayor que el ahorro que obtendrían con el propio chip. El software, no el silicio, es el componente más difícil de competir con Nvidia, y es la razón por la que la compañía puede cobrar los márgenes que cobra.

Los centros de datos representan ahora alrededor del 92% de los ingresos.

La concentración dentro de Nvidia Corporation es asombrosa. En el último trimestre, los productos para centros de datos generaron aproximadamente 75.200 millones de dólares de los cerca de 81.600 millones de dólares de ingresos totales de Nvidia, según la información presentada por la compañía ante la SEC . Esto significa que más del 90% de los ingresos provienen de una sola línea de productos, vendida principalmente a un puñado de clientes gigantes. Es la fuente del crecimiento explosivo, y también la fuente del mayor riesgo. Hace unos años, el sector de los videojuegos era el más grande; hoy, los centros de datos superan con creces a todos los demás combinados. Este tipo de cambio de rumbo es inusual para una empresa de este tamaño, y significa que la antigua forma de valorar a Nvidia como una empresa cíclica de chips ya no es válida. Ahora se valora a un proveedor de infraestructura de IA cuya fortuna fluctúa con cada ciclo de gasto.

Los sectores que quedaron fuera: videojuegos, automoción y redes.

Lo que antes representaba la totalidad de la empresa ahora es insignificante. Los gráficos para videojuegos aún se venden, el sector automotriz suministra chips para la conducción asistida, las herramientas de visualización profesionales sirven a diseñadores y estudios, y las plataformas de redes conectan clústeres de IA. Desde su sede en Santa Clara, Nvidia sigue gestionando todas estas plataformas informáticas como negocios reales. Ninguna de ellas influye ya en el precio de las acciones. Cuando se discute sobre Nvidia, se habla de la demanda de centros de datos y de nada más.

Precio de las acciones, ganancias y valoración de Nvidia

La valoración es el aspecto más incomprendido de NVDA. Un precio de cinco billones de dólares suena como la definición de una acción cara. Sin embargo, en función de las ganancias futuras, no lo es.

Las cifras detrás de los 5 billones de dólares

Si consultamos la cotización de las acciones de Nvidia a principios de junio de 2026, el precio rondaba los 214,75 dólares, tras una división de acciones de 10 por 1 en junio de 2024 que hizo que las acciones volvieran a ser accesibles. Esto se traduce en una capitalización de mercado de alrededor de 5,2 billones de dólares, la mayor de cualquier empresa pública del mundo. Para el ejercicio fiscal 2026, que finalizó a finales de enero, la compañía reportó ingresos de aproximadamente 215.900 millones de dólares, un 65% más que el año anterior, con un beneficio neto cercano a los 120.100 millones de dólares y un margen bruto superior al 74%, según su informe anual 10-K . Un margen bruto del 74% es propio de una empresa de software, extraordinario para un negocio que envía chips físicos por toneladas.

Por qué una acción de 5 billones de dólares aún puede parecer barata

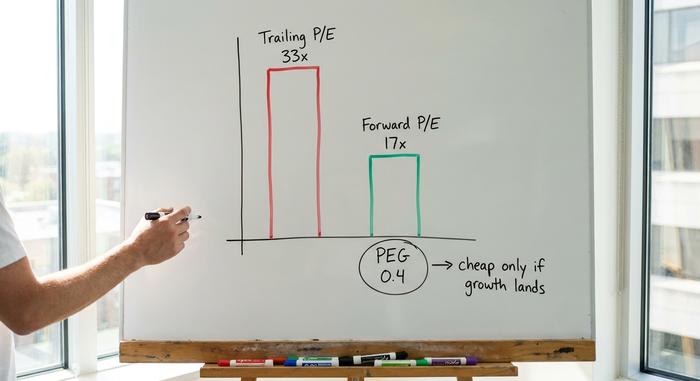

Aquí, la perspectiva ponderada es crucial. En cuanto a las ganancias pasadas, NVDA cotiza cerca de 33 veces las ganancias, lo que suena a un precio elevado. Con base en las ganancias esperadas para el próximo año, el múltiplo cae a aproximadamente 17 veces, y el ratio PEG, que compara el precio con el crecimiento, se sitúa cerca de 0,4. Un PEG inferior a 1 tradicionalmente indica que una acción está barata en relación con su ritmo de crecimiento. Según este criterio, Nvidia es en realidad menos exigente que sus competidores como AMD o Broadcom. La clave es simple e importante: el múltiplo a futuro solo se mantiene bajo si el crecimiento previsto se materializa. Pagar 17 veces las ganancias que nunca llegan es un precio excesivo. Este es el meollo del debate sobre las acciones de Nvidia. La cifra pasada indica que es cara, la cifra a futuro indica que es una ganga, y la diferencia entre ambas depende enteramente de si las elevadas estimaciones de crecimiento de los analistas se cumplen. Un PER a futuro es una previsión disfrazada de hecho, y en el caso de NVDA, la previsión hace prácticamente todo el trabajo.

| Panorama de la valoración de Nvidia (principios de junio de 2026) | Cifra |

|---|---|

| Precio de las acciones | ~$214.75 |

| capitalización de mercado | ~$5,2 billones (número 1 del mundo) |

| PER histórico | ~33x |

| PER a futuro | ~17x |

| relación PEG | ~0,4 |

| Margen bruto | ~74% |

| Ingresos del año fiscal 2026 | 215.900 millones de dólares (+65% interanual) |

El pequeño dividendo y la división

Para los inversores que buscan ingresos, esto no ofrece prácticamente nada. Nvidia paga un dividendo simbólico con una rentabilidad cercana a cero, un gesto simbólico más que un motivo para poseer las acciones. La división de acciones de 2024 cambió la percepción, no el valor: diez acciones más baratas valen lo que valía una acción cara. Toda la rentabilidad de esta acción proviene del precio, lo que significa que se compra crecimiento, no ingresos.

Lo que dicen los analistas sobre NVDA

La perspectiva de los analistas sobre las acciones de Nvidia es inusual y merece una lectura crítica precisamente por su optimismo. Según datos de StockAnalysis de junio de 2026, la recomendación de consenso entre aproximadamente 61 analistas es una clara recomendación de compra fuerte, y el precio objetivo promedio se sitúa cerca de los 297 dólares, lo que implica un potencial de revalorización cercano al 38% respecto al precio actual. Esto contrasta con el patrón observado en acciones sobrevaloradas y con precios inflados artificialmente, donde los objetivos se sitúan discretamente por debajo del precio de mercado. Cuando el analista promedio aún prevé un margen de crecimiento de casi el 40% después de que una acción se haya convertido en la más grande del planeta, indica que Wall Street cree que las ganancias seguirán creciendo a un ritmo suficientemente rápido como para justificarlo.

Otros dos datos completan el panorama. NVDA tiene una beta cercana a 2,2, por lo que tiende a fluctuar aproximadamente el doble de lo que lo hace el mercado en general, tanto al alza como a la baja. Además, el interés en posiciones cortas es mínimo, cerca del 1,3% de las acciones en circulación, lo que significa que casi nadie apuesta en su contra. Este optimismo casi unánime representa en sí mismo un riesgo leve: cuando las expectativas son tan altas y los escépticos tan pocos, incluso una pequeña decepción puede provocar un fuerte movimiento en la acción, ya que quedan pocas dudas que puedan convertirse en compras.

Los riesgos que podrían desbaratar la tesis de Nvidia

Esta es la sección que las páginas de cotizaciones omiten al hablar de las acciones de Nvidia, y es la que realmente justifica su precio. El múltiplo a futuro parece barato porque el mercado está descontando silenciosamente riesgos reales y acumulables. Tómelo en serio, como un analista prudente sopesa las vulnerabilidades frente a un valor de referencia.

Concentración de clientes y la cuestión del gasto de capital

La mayor parte de los ingresos de Nvidia por centros de datos provienen de un pequeño grupo de empresas de nube hiperescalable, las mismas que se espera que inviertan en conjunto alrededor de 700 mil millones de dólares en infraestructura de IA en 2026, según el recuento de CNBC de sus planes de inversión. Ese gasto es la base que todos dan por sentada. La vulnerabilidad radica en que este tipo de inversión se mueve por oleadas. Si estos clientes deciden que ya han comprado suficiente capacidad de procesamiento por un tiempo, o si sus propios retornos en IA resultan decepcionantes, la fase de adaptación afectaría a Nvidia más que a casi cualquier otra empresa en la historia, porque depende en gran medida de muy pocos compradores. Los documentos presentados ni siquiera los nombran; aparecen como unos pocos clientes no identificados, cada uno lo suficientemente grande como para influir en un trimestre por sí solo. Esa concentración es algo que la mayoría de las empresas no podrían soportar, y Nvidia la soporta con una valoración de 5 billones de dólares.

China y los controles de exportación

Las políticas gubernamentales pueden aniquilar un mercado de la noche a la mañana. Las restricciones a la exportación de los chips H2O de Nvidia destinados a China ya obligaron a la compañía a asumir un gasto de inventario de 4.500 millones de dólares y le costaron aproximadamente 8.000 millones de dólares en ingresos perdidos en un solo trimestre. China representó en su momento una parte importante de la demanda. Un simple decreto en Washington puede reducirla aún más, y Nvidia tiene poco control sobre esa posibilidad.

Silicio a medida y financiación circular

La competencia no se detiene, y no se limita solo a AMD. Broadcom y Marvell diseñan chips de IA personalizados, o ASIC, directamente para los proveedores de servicios en la nube a gran escala, y se prevé que estos diseños personalizados acaparen una parte significativa de los envíos de servidores de IA, según algunas estimaciones, llegando a un cuarto o más para 2026. El propio director ejecutivo de Nvidia incluso ha sugerido que Marvell podría convertirse en una empresa de un billón de dólares en el futuro. Además, cabe destacar la financiación circular: mediante participaciones accionariales y alianzas estratégicas, Nvidia se ha vinculado a clientes como CoreWeave y a proyectos de gran envergadura como el de OpenAI, donde el mismo capital parece circular en un círculo vicioso, con Nvidia financiando a los clientes que luego compran chips de Nvidia. Los reguladores europeos ya han comenzado a cuestionar la verdadera independencia de la demanda. Nada de esto es fatal hoy en día. Se trata de una vulnerabilidad que parece inofensiva en épocas de bonanza y resulta evidente tras una recesión.

Nvidia frente a otras acciones de chips de IA

En comparación con sus rivales, las acciones de Nvidia son las más dominantes y, curiosamente, no las más caras en términos de ganancias futuras. AMD cotiza a un múltiplo de ganancias futuras mucho mayor, mientras persigue una fracción de los ingresos de la IA. Broadcom tiene una prima por su división de chips personalizados y redes. TSMC, que de hecho fabrica la mayoría de estos chips, es más barata, pero tiene una exposición geopolítica directa a Taiwán. La tabla a continuación ilustra esta disyuntiva.

| acciones de chips de IA | Relación precio/beneficio a futuro (aprox.) | Nota |

|---|---|---|

| Nvidia (NVDA) | ~17x | Líder en computación de IA, ventaja competitiva de CUDA |

| AMD | mucho más alto | Base de ingresos por IA más pequeña |

| Broadcom (AVGO) | de primera calidad | ASICs personalizados + redes |

| TSMC | más bajo | Fundición, riesgo en Taiwán |

La cuestión no es que Nvidia esté exenta de riesgos. La cuestión es que, entre las opciones más obvias en el sector de los chips de IA, el mercado está valorando el crecimiento del líder a un precio menor que el de varios de sus competidores. Esto es inusual. Normalmente, la empresa dominante en un sector en auge tiene el múltiplo más alto, y los inversores pagan más por seguridad. En este caso, el líder cotiza como si su dominio ya estuviera desvaneciéndose, lo cual puede ser una ventaja o una advertencia, dependiendo de cómo evolucione la demanda de IA en los próximos dos años. Interpretar correctamente esta señal es fundamental para invertir en esta acción.

¿Es un buen momento para comprar acciones de Nvidia en 2026? El veredicto.

Aquí está mi análisis honesto. NVDA parece la megacapitalización más barata en relación con su crecimiento, pero ese descuento no es gratis. Es la forma en que el mercado indica que el hipercrecimiento eventualmente se desacelerará, y que un solo ciclo de inversión de capital deficiente, una crisis de exportaciones o un avance en ASIC podrían provocar la desaceleración prematuramente. Comprar acciones de Nvidia es apostar a que el desarrollo de la IA tiene varios años más por delante y que ningún rival romperá la barrera de CUDA antes de eso. Si acepta esa apuesta, ajuste el tamaño de la posición según la volatilidad que conlleva, porque una acción con una beta superior a 2 puede generar una caída del 30% al 40% sin que la historia a largo plazo cambie en absoluto. Una posición que no pueda mantener durante un trimestre difícil es de un tamaño incorrecto, por muy convencido que esté. Los inversores que peor lo hacen con las acciones de Nvidia suelen ser los que compraron demasiado en el pico y vendieron en el pánico, no los que se equivocaron sobre la empresa. La pregunta que debe responderse antes de comprar no es si Nvidia es una gran empresa. Claramente lo es. La cuestión es si el gasto en IA de los próximos años estará a la altura de las expectativas, que ya dan por sentado que así será.