Μετοχή Nvidia: Είναι η NVDA τιμολογημένη για πτώση το 2026;

Εδώ βρίσκεται το παράδοξο που θα πρέπει να διαμορφώνει τον τρόπο που σκέφτεστε για τη μετοχή της Nvidia. Η NVDA είναι η πιο πολύτιμη εταιρεία στον κόσμο, με αξία περίπου 5,2 τρισεκατομμύρια δολάρια, και στο πιο πρόσφατο τρίμηνο αύξησε τα έσοδά της κατά περίπου 85% σε σχέση με ένα χρόνο νωρίτερα. Μια τόσο μεγάλη εταιρεία δεν υποτίθεται ότι θα αναπτυχθεί τόσο γρήγορα. Κι όμως, σε σύγκριση με τα αναμενόμενα κέρδη του επόμενου έτους, η μετοχή διαπραγματεύεται με περίπου 17 φορές κέρδος, φθηνότερα από πολλές εταιρείες λογισμικού με αργή ανάπτυξη. Η ανοδική τάση σχεδόν γράφεται από μόνη της. Έτσι, το πιο χρήσιμο ερώτημα, αυτό που οι περισσότερες σελίδες παραθέσεων δεν αγγίζουν ποτέ, είναι η άλλη πλευρά του βιβλίου: τι θα μπορούσε πραγματικά να το σπάσει αυτό, και μήπως το τίμημα σας πληρώνει ήδη για να αναλάβετε αυτό το ρίσκο;

Πώς είναι στην πραγματικότητα η επιχείρηση της Nvidia τώρα;

Η μετοχή της Nvidia δεν αποτελεί πλέον στοίχημα για κάρτες γραφικών. Η εταιρεία έχει γίνει κάτι σαν σταθμός διοδίων για την τεχνητή νοημοσύνη και σχεδόν κάθε γραμμή της κατάστασης αποτελεσμάτων αντικατοπτρίζει πλέον αυτή τη μοναδική μετατόπιση.

Από κάρτες γραφικών έως υπολογιστική τεχνολογία τεχνητής νοημοσύνης

Η Nvidia πέρασε τις πρώτες δεκαετίες της πουλώντας τσιπ γραφικών GeForce — τη μονάδα επεξεργασίας γραφικών (GPU) που απέδιδε κόσμους βιντεοπαιχνιδιών — υπό τον Διευθύνοντα Σύμβουλο Jensen Huang. Το ίδιο υλικό αποδείχθηκε ιδανικό για τα βαριά παράλληλα μαθηματικά πίσω από τη σύγχρονη Τεχνητή Νοημοσύνη, τη μηχανή που εκπαιδεύει και λειτουργεί τα μεγαλύτερα μοντέλα Τεχνητής Νοημοσύνης σήμερα, και η εταιρεία στράφηκε δυναμικά στην επιταχυνόμενη υπολογιστική για κέντρα δεδομένων. Το πραγματικό εμπόδιο δεν είναι μόνο το πυρίτιο. Είναι η CUDA, το επίπεδο λογισμικού της Nvidia, το οποίο οι προγραμματιστές έχουν αφιερώσει δεκαπέντε χρόνια κατασκευάζοντας. Ένας αντίπαλος μπορεί να αντιγράψει ένα τσιπ πολύ πιο γρήγορα από ό,τι μπορεί να αντιγράψει αυτό το οικοσύστημα, και αυτό το κλείδωμα είναι η αθόρυβη μηχανή κάτω από το απόθεμα. Αυτός είναι ο λόγος για τον οποίο οι πελάτες συνεχίζουν να πληρώνουν ακριβές τιμές όταν υπάρχει φθηνότερο υλικό: το κόστος της επανεγγραφής ετών κώδικα που βασίζεται σε CUDA συνήθως επισκιάζει ό,τι θα εξοικονομούσαν στο ίδιο το τσιπ. Το λογισμικό, όχι το πυρίτιο, είναι το μέρος της Nvidia που είναι πιο δύσκολο να ανταγωνιστεί, και αυτός είναι ο λόγος για τον οποίο η εταιρεία μπορεί να χρεώνει τα περιθώρια κέρδους που χρεώνει.

Το κέντρο δεδομένων αντιπροσωπεύει πλέον περίπου το 92% των εσόδων

Η συγκέντρωση εντός της Nvidia Corporation είναι συγκλονιστική. Στο πιο πρόσφατο τρίμηνο, τα προϊόντα κέντρων δεδομένων απέφεραν περίπου 75,2 δισεκατομμύρια δολάρια από τα συνολικά έσοδα της Nvidia, ύψους περίπου 81,6 δισεκατομμυρίων δολαρίων, σύμφωνα με την κατάθεση της εταιρείας στην Επιτροπή Κεφαλαιαγοράς (SEC) . Αυτό σημαίνει ότι περισσότερα από εννέα στα δέκα δολάρια προέρχονται από μία σειρά προϊόντων που πωλούνται κυρίως σε μια χούφτα γιγάντιων πελατών. Είναι η πηγή της εκρηκτικής ανάπτυξης, αλλά και η πηγή του μεγαλύτερου κινδύνου. Πριν από λίγα χρόνια, τα παιχνίδια ήταν το μεγαλύτερο τμήμα. Σήμερα, τα κέντρα δεδομένων επισκιάζουν όλα τα άλλα μαζί. Αυτού του είδους η στροφή είναι σπάνια για μια εταιρεία ήδη αυτού του μεγέθους, και αυτό σημαίνει ότι ο παλιός τρόπος αξιολόγησης της Nvidia ως κυκλικού τσιπ δεν ταιριάζει πλέον. Αποτιμάτε έναν προμηθευτή υποδομών τεχνητής νοημοσύνης του οποίου η τύχη ανεβαίνει και κατεβαίνει με έναν κύκλο δαπανών.

Τα απομεινάρια: παιχνίδια, αυτοκινητοβιομηχανία και δικτύωση

Αυτό που κάποτε ήταν ολόκληρη η εταιρεία είναι πλέον ένα σφάλμα στρογγυλοποίησης. Τα γραφικά παιχνιδιών εξακολουθούν να πωλούνται, ο τομέας της αυτοκινητοβιομηχανίας προμηθεύει τσιπ για υποβοηθούμενη οδήγηση, τα επαγγελματικά εργαλεία οπτικοποίησης εξυπηρετούν σχεδιαστές και στούντιο και οι πλατφόρμες δικτύωσης συνδέουν ομάδες τεχνητής νοημοσύνης. Από την έδρα της στη Σάντα Κλάρα, η Nvidia εξακολουθεί να λειτουργεί όλες αυτές τις πλατφόρμες υπολογιστών ως πραγματικές επιχειρήσεις. Καμία από αυτές δεν κινεί πλέον την μετοχή. Όταν οι άνθρωποι διαφωνούν για τη Nvidia, διαφωνούν για τη ζήτηση κέντρων δεδομένων και τίποτα άλλο.

Τιμή, Κέρδη και Αποτίμηση Μετοχής Nvidia

Η αποτίμηση είναι το πιο παρεξηγημένο πράγμα σχετικά με το NVDA. Μια τιμή πέντε τρισεκατομμυρίων δολαρίων ακούγεται σαν τον ορισμό μιας ακριβής μετοχής. Όσον αφορά τα μελλοντικά κέρδη, δεν είναι.

Οι αριθμοί πίσω από τα 5 τρισεκατομμύρια δολάρια

Αν δείτε μια μετοχή της Nvidia στις αρχές Ιουνίου 2026, η τιμή της βρισκόταν κοντά στα 214,75 δολάρια, μετά από ένα split 10 προς 1 τον Ιούνιο του 2024, που έκανε τις μετοχές να φαίνονται ξανά προσιτές. Αυτό αντιστοιχεί σε κεφαλαιοποίηση αγοράς περίπου 5,2 τρισεκατομμυρίων δολαρίων, τη μεγαλύτερη από οποιαδήποτε άλλη εισηγμένη εταιρεία στον κόσμο. Για το οικονομικό έτος 2026, το οποίο έληξε στα τέλη Ιανουαρίου, η εταιρεία ανέφερε έσοδα περίπου 215,9 δισεκατομμυρίων δολαρίων, αυξημένα κατά 65% σε ετήσια βάση, με καθαρά κέρδη σχεδόν 120,1 δισεκατομμύρια δολάρια και ακαθάριστο περιθώριο κέρδους άνω του 74%, σύμφωνα με την ετήσια κατάθεσή της για τα 10-K . Ένα ακαθάριστο περιθώριο κέρδους 74% είναι ένα εξαιρετικό πεδίο για εταιρείες λογισμικού, κάτι εξαιρετικό για μια επιχείρηση που αποστέλλει φυσικά τσιπ σε τόνους.

Γιατί μια μετοχή 5 τρισεκατομμυρίων δολαρίων μπορεί ακόμα να φαίνεται φθηνή

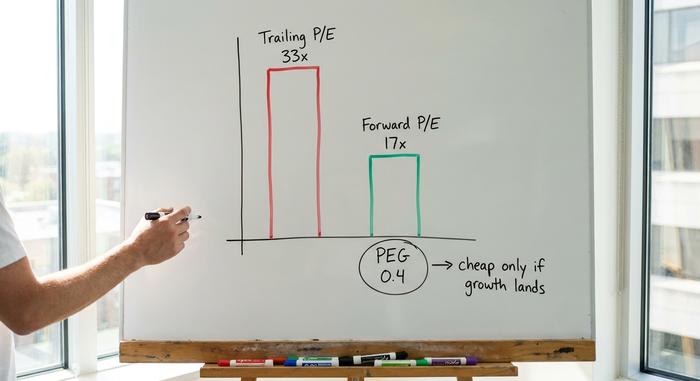

Εδώ η μετρημένη άποψη έχει σημασία. Στα τελικά κέρδη, η NVDA διαπραγματεύεται κοντά στο 33πλάσιο των κερδών, κάτι που ακούγεται πλούσιο. Στα αναμενόμενα κέρδη του επόμενου έτους, ο πολλαπλασιαστής μειώνεται σε περίπου 17 φορές και ο λόγος PEG, ο οποίος σταθμίζει την τιμή έναντι της ανάπτυξης, βρίσκεται κοντά στο 0,4. Ένα PEG κάτω από το 1 παραδοσιακά σηματοδοτεί μια μετοχή που είναι φθηνή σε σχέση με το πόσο γρήγορα αναπτύσσεται. Με αυτό το κριτήριο, η Nvidia είναι στην πραγματικότητα λιγότερο απαιτητική από ανταγωνιστές όπως η AMD ή η Broadcom. Το πρόβλημα είναι απλό και σημαντικό: ο προθεσμιακός πολλαπλασιαστής παραμένει φθηνός μόνο εάν η προβλεπόμενη ανάπτυξη επιτευχθεί πραγματικά. Πληρώστε 17 φορές τα κέρδη που δεν φτάνουν ποτέ και έχετε πληρώσει υπερβολικά άσχημα. Αυτή είναι η καρδιά της συζήτησης για τη μετοχή της Nvidia. Ο τελικός αριθμός λέει ακριβός, ο προθεσμιακός αριθμός λέει ευκαιρία, και το χάσμα μεταξύ τους είναι αποκλειστικά θέμα του εάν οι εκτιμήσεις των αναλυτών για την απότομη ανάπτυξη επαληθευτούν. Ένα προθεσμιακό P/E είναι μια πρόβλεψη που φοράει τη στολή ενός γεγονότος, και με την NVDA η πρόβλεψη κάνει σχεδόν όλη τη δουλειά.

| Στιγμιότυπο αποτίμησης Nvidia (αρχές Ιουνίου 2026) | Εικόνα |

|---|---|

| Τιμή μετοχής | ~214,75 δολάρια |

| Κεφαλαιοποίηση αγοράς | ~5,2 τρισεκατομμύρια δολάρια (το νούμερο 1 στον κόσμο) |

| Τελευταίο P/E | ~33x |

| Προθεσμιακό P/E | ~17x |

| Αναλογία PEG | ~0,4 |

| Μικτό περιθώριο κέρδους | ~74% |

| Έσοδα οικονομικού έτους 2026 | 215,9 δισεκατομμύρια δολάρια (+65% σε ετήσια βάση) |

Το μικρό μέρισμα και η διάσπαση

Για τους επενδυτές εισοδήματος, ουσιαστικά δεν υπάρχει τίποτα εδώ. Η Nvidia καταβάλλει ένα συμβολικό μέρισμα με στρογγυλοποίηση της απόδοσης μερίσματος περίπου στο μηδέν, μια συμβολική χειρονομία και όχι ένας λόγος για να κατέχει κανείς τις μετοχές. Η διάσπαση των μετοχών του 2024 άλλαξε την οπτική, όχι την αξία: δέκα φθηνότερες μετοχές αξίζουν όσο ήταν μία ακριβή μετοχή. Ολόκληρη η απόδοσή σας από αυτήν τη μετοχή προέρχεται από την τιμή, πράγμα που σημαίνει ότι αγοράζετε ανάπτυξη, όχι εισόδημα.

Τι λένε οι αξιολογήσεις των αναλυτών για το NVDA

Η εικόνα των αναλυτών για τη μετοχή της Nvidia είναι ασυνήθιστη και αξίζει μια σκεπτικιστική ανάγνωση ακριβώς επειδή είναι τόσο θετική. Σε περίπου 61 αναλυτές, η συναίνεση είναι μια σαφής ισχυρή αγορά και η μέση τιμή-στόχος βρίσκεται κοντά στα 297 δολάρια, υποδηλώνοντας σχεδόν 38% ανοδική πορεία από την πρόσφατη τιμή, σύμφωνα με τα στοιχεία της StockAnalysis από τον Ιούνιο του 2026. Αυτό είναι το αντίθετο από το μοτίβο που βλέπετε σε τεντωμένα, βασισμένα σε διαφημιστική εκστρατεία ονόματα, όπου οι στόχοι βρίσκονται ήσυχα κάτω από την τιμή της αγοράς. Όταν ο μέσος αναλυτής εξακολουθεί να βλέπει σχεδόν 40% περισσότερο χώρο αφού μια μετοχή έχει ήδη γίνει η μεγαλύτερη στον πλανήτη, αυτό σας λέει ότι η Street πιστεύει ότι τα κέρδη θα συνεχίσουν να αυξάνονται αρκετά γρήγορα για να το δικαιολογήσουν.

Δύο άλλοι αριθμοί συμπληρώνουν την εικόνα. Το NVDA έχει βήτα γύρω στο 2,2, επομένως τείνει να ταλαντεύεται περίπου δύο φορές πιο έντονα από την ευρεία αγορά, πάνω-κάτω. Και το ενδιαφέρον για short είναι μικρό, κοντά στο 1,3% της διακύμανσης, που σημαίνει ότι σχεδόν κανείς δεν στοιχηματίζει εναντίον του. Αυτή η σχεδόν ομόφωνη αισιόδοξη στάση αποτελεί από μόνη της ένα ήπιο ρίσκο: όταν οι προσδοκίες είναι τόσο υψηλές και οι σκεπτικιστές τόσο λίγοι, ακόμη και μια μικρή απογοήτευση μπορεί να κινήσει απότομα τη μετοχή, επειδή δεν υπάρχει καμία αμφιβολία για τη μετατροπή της σε αγορά.

Οι κίνδυνοι που θα μπορούσαν να καταρρίψουν τη θέση της Nvidia

Αυτή είναι η ενότητα που παραλείπουν οι σελίδες με τα αποσπάσματα όταν γράφουν για τη μετοχή της Nvidia, και είναι αυτή που πραγματικά κερδίζει την αξία της. Το forward multiple φαίνεται φθηνό επειδή η αγορά τιμολογεί σιωπηλά πραγματικούς, στοιβαζόμενους κινδύνους. Πάρτε τους σοβαρά, με τον τρόπο που ένας προσεκτικός αναλυτής ζυγίζει τις ευπάθειες σε σχέση με ένα βασικό σενάριο.

Συγκέντρωση πελατών και το ζήτημα των κεφαλαιουχικών δαπανών

Τα περισσότερα έσοδα από τα κέντρα δεδομένων της Nvidia προέρχονται από μια μικρή ομάδα εταιρειών cloud υπερκλίμακας, τις ίδιες εταιρείες που αναμένεται να δαπανήσουν συνολικά περίπου 700 δισεκατομμύρια δολάρια σε υποδομές τεχνητής νοημοσύνης το 2026, με βάση την καταμέτρηση του CNBC για τα σχέδια κεφαλαιουχικών δαπανών τους. Αυτές οι δαπάνες είναι η βασική τιμή που όλοι υποθέτουν. Το ευάλωτο σημείο είναι ότι οι κεφαλαιουχικές δαπάνες όπως αυτή κινούνται σε κύματα. Εάν αυτοί οι πελάτες αποφασίσουν ότι έχουν αγοράσει αρκετό υπολογιστικό υλικό για κάποιο χρονικό διάστημα ή εάν οι δικές τους αποδόσεις στην τεχνητή νοημοσύνη απογοητεύσουν, η φάση της αφομοίωσης θα πλήξει την Nvidia περισσότερο από σχεδόν οποιαδήποτε εταιρεία στην ιστορία, επειδή τόσα πολλά εξαρτώνται από τόσο λίγους αγοραστές. Τα έγγραφα δεν τους κατονομάζουν καν. Εμφανίζονται ως μερικοί μη αναγνωρισμένοι πελάτες, ο καθένας αρκετά μεγάλος για να πουλήσει ένα τέταρτο μόνος του. Αυτή είναι μια συγκέντρωση που οι περισσότερες εταιρείες δεν θα επιβίωναν ποτέ, και η Nvidia την αποτιμά σε 5 τρισεκατομμύρια δολάρια.

Κίνα και έλεγχοι εξαγωγών

Η πολιτική μπορεί να εξαλείψει μια αγορά εν μία νυκτί. Οι περιορισμοί στις εξαγωγές των τσιπ H20 της Nvidia που προορίζονται για την Κίνα έχουν ήδη οδηγήσει σε χρέωση αποθεμάτων αξίας 4,5 δισεκατομμυρίων δολαρίων και έχουν κοστίσει στην εταιρεία περίπου 8 δισεκατομμύρια δολάρια σε απώλεια εσόδων σε ένα μόνο τρίμηνο. Η Κίνα κάποτε αποτελούσε σημαντικό μέρος της ζήτησης. Μια πινελιά στην Ουάσινγκτον μπορεί να την συρρικνώσει ξανά, και η Nvidia έχει ελάχιστο έλεγχο σε αυτόν τον μοχλό.

Προσαρμοσμένη σιλικόνη και κυκλική χρηματοδότηση

Ο ανταγωνισμός δεν σταματάει και δεν αφορά μόνο την AMD. Η Broadcom και η Marvell σχεδιάζουν προσαρμοσμένα τσιπ τεχνητής νοημοσύνης, ή ASIC, απευθείας για τους υπερ-επενδυτές, και αυτά τα προσαρμοσμένα σχέδια προβλέπεται να καταλάβουν ένα σημαντικό μερίδιο των αποστολών διακομιστών τεχνητής νοημοσύνης, με ορισμένες εκτιμήσεις να πλησιάζουν το ένα τέταρτο ή και περισσότερο έως το 2026. Ο ίδιος ο διευθύνων σύμβουλος της Nvidia έχει μάλιστα παρουσιάσει την Marvell ως μια μελλοντική εταιρεία τρισεκατομμυρίων δολαρίων. Επιπλέον, προσέξτε την κυκλική χρηματοδότηση: Μέσω μετοχικών συμμετοχών και στρατηγικών συνεργασιών, η Nvidia έχει συνδεθεί με πελάτες όπως η CoreWeave και με μαζικές αναπτύξεις όπως η OpenAI, όπου τα ίδια δολάρια μπορεί να φαίνεται ότι ρέουν σε έναν βρόχο, με την Nvidia να χρηματοδοτεί τους πελάτες που στη συνέχεια αγοράζουν τσιπ Nvidia. Οι ρυθμιστικές αρχές στην Ευρώπη έχουν ήδη αρχίσει να θέτουν ερωτήματα σχετικά με το πόσο μεγάλο μέρος της ζήτησης είναι πραγματικά ανεξάρτητο. Τίποτα από αυτά δεν είναι θανατηφόρο σήμερα. Όλα αυτά είναι το είδος της ευπάθειας που φαίνεται ακίνδυνο στις καλές εποχές και προφανές εκ των υστέρων μετά από μια ύφεση.

Nvidia vs Άλλες Μετοχές Τσιπ Τεχνητής Νοημοσύνης

Σε σύγκριση με τους ανταγωνιστές της, η μετοχή της Nvidia είναι ταυτόχρονα η πιο κυρίαρχη και, παραδόξως, όχι η πιο ακριβή σε μελλοντικά κέρδη. Η AMD διαπραγματεύεται με πολύ υψηλότερο μελλοντικό πολλαπλασιαστή, ενώ κυνηγά ένα κλάσμα των εσόδων από την τεχνητή νοημοσύνη. Η Broadcom διαθέτει premium για το franchise custom chip και δικτύωσης. Η TSMC, η οποία στην πραγματικότητα κατασκευάζει τα περισσότερα από αυτά τα chip, είναι φθηνότερη αλλά έχει άμεση γεωπολιτική έκθεση στην Ταϊβάν. Ο παρακάτω πίνακας σκιαγραφεί το συμβιβασμό.

| Απόθεμα τσιπ τεχνητής νοημοσύνης | Προθεσμιακή τιμή/κέρδος (περίπου) | Σημείωμα |

|---|---|---|

| Nvidia (NVDA) | ~17x | Ηγέτης στην τεχνητή νοημοσύνη, τάφρος CUDA |

| AMD | πολύ υψηλότερο | μικρότερη βάση εσόδων από την Τεχνητή Νοημοσύνη |

| Broadcom (AVGO) | ασφάλιστρο | προσαρμοσμένα ASIC + δικτύωση |

| TSMC | χαμηλότερος | χυτήριο, κίνδυνος Ταϊβάν |

Το θέμα δεν είναι ότι η Nvidia είναι ακίνδυνη. Είναι ότι, μεταξύ των προφανών επιλογών σε τσιπ τεχνητής νοημοσύνης, η αγορά χρεώνει λιγότερο για την ανάπτυξη του ηγέτη από ό,τι για αρκετούς από τους ανταγωνιστές του. Αυτό είναι σπάνιο. Συνήθως η κυρίαρχη εταιρεία σε έναν καυτό τομέα έχει τον πιο πλούσιο πολλαπλασιαστή και οι επενδυτές πληρώνουν για την ασφάλεια. Εδώ, ο ηγέτης αποτιμάται σαν να εξασθενεί ήδη η κυριαρχία του, κάτι που είναι είτε ένα δώρο είτε μια προειδοποίηση, ανάλογα με το πώς θα εξελιχθούν τα επόμενα δύο χρόνια ζήτησης τεχνητής νοημοσύνης. Η σωστή ανάγνωση αυτού του σήματος είναι το μεγαλύτερο μέρος της δουλειάς της κατοχής αυτής της μετοχής.

Είναι δυνατή η αγορά μετοχών της Nvidia το 2026; Η ετυμηγορία

Ιδού η ειλικρινής μου ερμηνεία. Η NVDA είναι η φθηνότερη φαινομενικά mega-cap σε σχέση με την ανάπτυξή της, αλλά αυτή η έκπτωση δεν είναι δωρεάν γεύμα. Είναι ο τρόπος της αγοράς να πει ότι η υπερανάπτυξη πρέπει τελικά να επιβραδυνθεί και ότι ένας μόνο κακός κύκλος κεφαλαιουχικών δαπανών, ένα σοκ εξαγωγών ή μια σημαντική ανακάλυψη ASIC θα μπορούσε να φέρει την επιβράδυνση νωρίς. Η αγορά μετοχών της Nvidia είναι ένα στοίχημα ότι η ανάπτυξη της τεχνητής νοημοσύνης έχει αρκετά χρόνια ακόμα και ότι κανένας αντίπαλος δεν θα σπάσει την τάφρο CUDA πριν από τότε. Αν πάρετε αυτό το στοίχημα, υπολογίστε το για την μεταβλητότητα που φέρνει, επειδή μια μετοχή με βήτα πάνω από 2 μπορεί να σας δώσει μια πτώση 30% έως 40% χωρίς να αλλάξει καθόλου η μακροπρόθεσμη ιστορία. Μια θέση που δεν μπορείτε να κρατήσετε σε ένα τρομακτικό τρίμηνο είναι λάθος μέγεθος, όσο πεπεισμένοι κι αν είστε. Οι επενδυτές που τα πάνε χειρότερα με μετοχές της Nvidia είναι συνήθως αυτοί που αγόρασαν πάρα πολλά στην κορυφή και πούλησαν πανικόβλητοι, όχι αυτοί που έκαναν λάθος για την εταιρεία. Το ερώτημα που πρέπει να απαντήσετε πριν αγοράσετε δεν είναι αν η Nvidia είναι μια σπουδαία εταιρεία. Είναι σαφώς. Είναι το κατά πόσον τα επόμενα χρόνια οι δαπάνες για την Τεχνητή Νοημοσύνη θα ανταποκριθούν σε ένα κόστος που ήδη υποθέτει ότι θα συμβεί.