Saham Nvidia: Apakah Harga Saham NVDA Sudah Diprediksi Akan Turun di Tahun 2026?

Inilah paradoks yang seharusnya menjadi kerangka berpikir Anda tentang saham Nvidia. NVDA adalah perusahaan paling berharga di dunia, bernilai sekitar $5,2 triliun, dan pada kuartal terakhirnya, pendapatannya tumbuh sekitar 85% dari tahun sebelumnya. Perusahaan sebesar itu seharusnya tidak tumbuh secepat itu. Namun, jika diukur terhadap perkiraan pendapatan tahun depan, saham tersebut diperdagangkan sekitar 17 kali lipat laba, lebih murah daripada banyak perusahaan perangkat lunak yang pertumbuhannya lambat. Skenario bullish hampir terwujud dengan sendirinya. Jadi, pertanyaan yang lebih bermanfaat, yang jarang dibahas di sebagian besar situs kutipan saham, adalah sisi lain dari neraca: apa yang sebenarnya dapat menghancurkan ini, dan apakah harga saham sudah memberi Anda imbalan untuk mengambil risiko tersebut?

Beginilah Sebenarnya Kondisi Bisnis Nvidia Saat Ini

Saham Nvidia bukan lagi sekadar taruhan pada kartu grafis. Perusahaan ini telah menjadi sesuatu yang lebih mirip gerbang tol untuk kecerdasan buatan, dan hampir setiap baris dalam laporan laba rugi sekarang mencerminkan pergeseran tunggal tersebut.

Mulai dari kartu grafis hingga komputasi AI.

Nvidia menghabiskan beberapa dekade pertamanya menjual chip grafis GeForce — unit pemrosesan grafis (GPU) yang merender dunia video game — di bawah kepemimpinan CEO Jensen Huang. Perangkat keras yang sama ternyata ideal untuk perhitungan matematika paralel yang kompleks di balik AI modern, mesin yang melatih dan menjalankan model AI terbesar saat ini, dan perusahaan tersebut beralih fokus ke komputasi yang dipercepat untuk pusat data. Keunggulan sebenarnya bukan hanya silikonnya. Keunggulannya terletak pada CUDA, lapisan perangkat lunak Nvidia, yang telah dikembangkan oleh para pengembang selama lima belas tahun. Pesaing dapat meniru chip jauh lebih cepat daripada meniru ekosistem tersebut, dan ketergantungan itulah yang menjadi penggerak utama saham Nvidia. Inilah mengapa pelanggan terus membayar harga premium meskipun perangkat keras yang lebih murah tersedia: biaya penulisan ulang kode berbasis CUDA selama bertahun-tahun biasanya jauh lebih besar daripada penghematan yang akan mereka dapatkan dari chip itu sendiri. Perangkat lunak, bukan silikon, adalah bagian dari Nvidia yang paling sulit untuk disaingi, dan itulah alasan perusahaan dapat menetapkan margin keuntungan yang tinggi.

Saat ini, pusat data menyumbang sekitar 92% dari pendapatan.

Konsentrasi di dalam Nvidia Corporation sangat mencengangkan. Pada kuartal terakhir, produk pusat data menghasilkan sekitar $75,2 miliar dari total pendapatan Nvidia yang mencapai sekitar $81,6 miliar, menurut pengajuan SEC perusahaan . Itu berarti lebih dari sembilan dari setiap sepuluh dolar berasal dari satu lini produk yang sebagian besar dijual kepada segelintir pelanggan raksasa. Ini adalah sumber pertumbuhan yang eksplosif, dan juga sumber risiko terbesar. Beberapa tahun yang lalu, game adalah segmen terbesar; saat ini pusat data jauh melampaui semua segmen lainnya jika digabungkan. Perubahan seperti itu jarang terjadi untuk perusahaan sebesar ini, dan itu berarti cara lama untuk menilai Nvidia sebagai perusahaan yang bergantung pada siklus pengeluaran tidak lagi sesuai. Anda menilai pemasok infrastruktur AI yang keberuntungannya naik dan turun seiring dengan satu siklus pengeluaran.

Sisanya: game, otomotif, dan jaringan.

Apa yang dulunya merupakan keseluruhan perusahaan kini hanyalah angka bulat. Grafis game masih laku, segmen otomotif memasok chip untuk sistem bantuan mengemudi, alat visualisasi profesional melayani desainer dan studio, dan platform jaringan menghubungkan klaster AI. Dari kantor pusatnya di Santa Clara, Nvidia masih menjalankan semua platform komputasi ini sebagai bisnis nyata. Tak satu pun dari platform tersebut yang lagi memengaruhi harga saham. Ketika orang berdebat tentang Nvidia, mereka berdebat tentang permintaan pusat data dan tidak ada yang lain.

Harga Saham, Pendapatan, dan Valuasi Nvidia

Valuasi adalah hal yang paling disalahpahami tentang NVDA. Label harga lima triliun dolar terdengar seperti definisi saham yang mahal. Namun, berdasarkan pendapatan ke depan, hal itu tidak benar.

Angka-angka di balik angka $5 triliun

Jika kita melihat harga saham Nvidia pada awal Juni 2026, harganya berada di sekitar $214,75, setelah pemecahan saham 10 banding 1 pada Juni 2024 yang membuat saham tersebut terlihat lebih terjangkau lagi. Angka tersebut menghasilkan kapitalisasi pasar sekitar $5,2 triliun, terbesar di antara perusahaan publik mana pun di dunia. Untuk tahun fiskal 2026, yang berakhir pada akhir Januari, perusahaan melaporkan pendapatan sekitar $215,9 miliar, naik 65% dari tahun sebelumnya, dengan laba bersih mendekati $120,1 miliar dan margin kotor di atas 74%, menurut laporan tahunan 10-K-nya . Margin kotor 74% adalah angka yang luar biasa untuk perusahaan perangkat lunak, sebuah bisnis yang mengirimkan chip fisik dalam jumlah besar.

Mengapa saham senilai $5 triliun masih bisa terlihat murah?

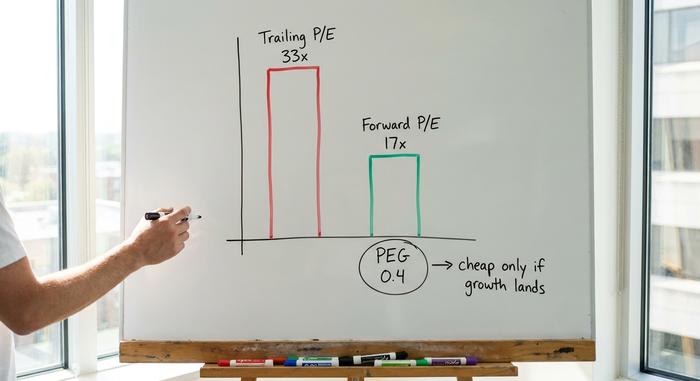

Di sini, pandangan yang terukur sangat penting. Berdasarkan laba tahun lalu, NVDA diperdagangkan mendekati 33 kali laba, yang terdengar mahal. Berdasarkan laba yang diharapkan tahun depan, rasio tersebut turun menjadi sekitar 17 kali, dan rasio PEG, yang mengukur harga terhadap pertumbuhan, berada di dekat 0,4. PEG di bawah 1 secara tradisional menandakan saham yang murah relatif terhadap seberapa cepat pertumbuhannya. Dengan tolok ukur tersebut, Nvidia sebenarnya kurang menuntut dibandingkan dengan pesaing seperti AMD atau Broadcom. Intinya sederhana dan penting: rasio ke depan hanya akan tetap murah jika pertumbuhan yang diprediksi benar-benar terjadi. Bayar 17 kali laba yang tidak pernah datang dan Anda telah membayar terlalu mahal. Inilah inti dari perdebatan saham Nvidia. Angka tahun lalu menunjukkan mahal, angka ke depan menunjukkan murah, dan selisih di antara keduanya sepenuhnya bergantung pada apakah perkiraan pertumbuhan analis yang tinggi akan terwujud. Rasio P/E ke depan adalah perkiraan yang berkedok fakta, dan dengan NVDA, perkiraan tersebut melakukan hampir semua pekerjaan.

| Gambaran singkat valuasi Nvidia (awal Juni 2026) | Angka |

|---|---|

| Harga saham | ~$214,75 |

| Kapitalisasi pasar | ~$5,2 triliun (nomor 1 di dunia) |

| P/E Tertinggal | ~33x |

| Rasio P/E ke Depan | ~17x |

| Rasio PEG | ~0,4 |

| Margin kotor | ~74% |

| Pendapatan tahun fiskal 2026 | $215,9 miliar (+65% YoY) |

Dividen yang sangat kecil dan pemecahan saham

Bagi investor yang berfokus pada pendapatan, pada dasarnya tidak ada apa pun di sini. Nvidia membayar dividen simbolis dengan imbal hasil dividen yang mendekati nol, sebuah isyarat simbolis dan bukan alasan untuk memiliki saham tersebut. Pemecahan saham tahun 2024 mengubah persepsi, bukan nilainya: sepuluh saham yang lebih murah bernilai sama dengan satu saham yang lebih mahal. Seluruh keuntungan Anda dari saham ini berasal dari harganya, yang berarti Anda membeli pertumbuhan, bukan pendapatan.

Apa Kata Peringkat Analis Tentang NVDA

Gambaran analis terhadap saham Nvidia tidak biasa, dan patut dibaca dengan skeptis justru karena sangat positif. Dari sekitar 61 analis, peringkat konsensusnya jelas "Beli Kuat", dan target harga rata-rata berada di sekitar $297, yang menyiratkan potensi kenaikan hampir 38% dari harga saat ini, menurut data StockAnalysis per Juni 2026. Ini adalah kebalikan dari pola yang Anda lihat pada saham-saham yang harganya melambung tinggi dan didorong oleh hype, di mana target harga diam-diam berada di bawah harga pasar. Ketika analis rata-rata masih melihat hampir 40% ruang kenaikan lebih lanjut setelah saham tersebut menjadi yang terbesar di dunia, itu menunjukkan bahwa pasar percaya pendapatan akan terus meningkat cukup cepat untuk membenarkannya.

Dua angka lain melengkapi gambaran tersebut. NVDA memiliki beta sekitar 2,2, sehingga cenderung berfluktuasi sekitar dua kali lebih kuat daripada pasar secara luas, baik naik maupun turun. Dan minat jual pendek (short interest) sangat kecil, mendekati 1,3% dari saham yang beredar, artinya hampir tidak ada yang bertaruh melawannya. Prospek yang hampir bulat ini sendiri merupakan risiko kecil: ketika ekspektasi setinggi ini dan skeptis sesedikit ini, bahkan kekecewaan kecil pun dapat menggerakkan harga saham secara tajam, karena hampir tidak ada keraguan yang tersisa untuk diubah menjadi pembelian.

Risiko yang Dapat Menghancurkan Tesis Nvidia

Inilah bagian yang dilewati halaman kutipan harga saham saat menulis tentang saham Nvidia, padahal bagian inilah yang sebenarnya sangat penting. Rasio harga terhadap laba (forward multiple) terlihat murah karena pasar diam-diam memperhitungkan risiko nyata yang dapat ditumpuk. Anggaplah hal ini serius, seperti halnya seorang analis yang cermat mempertimbangkan kerentanan terhadap patokan.

Konsentrasi pelanggan dan pertanyaan tentang belanja modal (capex)

Sebagian besar pendapatan pusat data Nvidia berasal dari sekelompok kecil perusahaan cloud hyperscale, perusahaan yang sama yang diperkirakan akan menghabiskan sekitar $700 miliar secara gabungan untuk infrastruktur AI pada tahun 2026, berdasarkan perhitungan CNBC tentang rencana belanja modal mereka. Pengeluaran tersebut adalah dasar yang diasumsikan semua orang. Kerentanannya adalah belanja modal seperti ini bergerak dalam gelombang. Jika pelanggan ini memutuskan bahwa mereka telah membeli cukup daya komputasi untuk sementara waktu, atau jika pengembalian investasi mereka sendiri pada AI mengecewakan, fase pencernaan akan menghantam Nvidia lebih keras daripada hampir semua perusahaan dalam sejarah, karena begitu banyak yang bergantung pada begitu sedikit pembeli. Pengajuan tersebut bahkan tidak menyebutkan nama mereka; mereka muncul sebagai beberapa pelanggan yang tidak teridentifikasi, masing-masing cukup besar untuk memengaruhi satu kuartal sendiri. Itulah konsentrasi yang tidak akan pernah bisa ditanggung oleh sebagian besar perusahaan, dan Nvidia menanggungnya dengan valuasi $5 triliun.

Tiongkok dan kontrol ekspor

Kebijakan dapat menghapus pasar dalam semalam. Pembatasan ekspor chip H20 Nvidia yang ditujukan ke China telah menyebabkan kerugian persediaan sebesar $4,5 miliar dan merugikan perusahaan sekitar $8 miliar dalam pendapatan yang hilang hanya dalam satu kuartal. China pernah menjadi bagian besar dari permintaan. Satu keputusan di Washington dapat mengecilkannya lagi, dan Nvidia memiliki sedikit kendali atas hal itu.

Silikon kustom dan pembiayaan sirkular

Persaingan tidak berhenti, dan bukan hanya AMD. Broadcom dan Marvell mendesain chip AI khusus, atau ASIC, langsung untuk perusahaan hyperscaler, dan desain khusus tersebut diproyeksikan akan mengambil bagian yang signifikan dari pengiriman server AI, menurut beberapa perkiraan mendekati seperempat atau lebih pada tahun 2026. CEO Nvidia sendiri bahkan menyebut Marvell sebagai perusahaan bernilai triliun dolar di masa depan. Selain itu, perhatikan pembiayaan sirkular: Melalui kepemilikan saham dan kemitraan strategis, Nvidia telah mengikat dirinya dengan pelanggan seperti CoreWeave dan pembangunan besar-besaran seperti OpenAI, di mana uang yang sama tampaknya mengalir dalam lingkaran, dengan Nvidia mendanai pelanggan yang kemudian membeli chip Nvidia. Regulator di Eropa telah mulai mempertanyakan seberapa besar permintaan tersebut benar-benar independen. Semua ini tidak fatal saat ini. Semua ini adalah jenis kerentanan yang tampak tidak berbahaya di saat-saat baik dan jelas terlihat setelah terjadi penurunan ekonomi.

Nvidia vs Saham Chip AI Lainnya

Jika dibandingkan dengan para pesaingnya, saham Nvidia adalah yang paling dominan dan, anehnya, bukan yang paling mahal berdasarkan pendapatan ke depan. AMD diperdagangkan dengan kelipatan pendapatan ke depan yang jauh lebih tinggi sementara hanya mengejar sebagian kecil pendapatan AI. Broadcom memiliki harga premium untuk bisnis chip kustom dan jaringannya. TSMC, yang sebenarnya memproduksi sebagian besar chip ini, lebih murah tetapi memiliki paparan geopolitik langsung terhadap Taiwan. Tabel di bawah ini menggambarkan pertimbangan tersebut.

| Saham chip AI | Rasio P/E ke depan (kira-kira) | Catatan |

|---|---|---|

| Nvidia (NVDA) | ~17x | Pemimpin komputasi AI, keunggulan kompetitif CUDA |

| AMD | jauh lebih tinggi | basis pendapatan AI yang lebih kecil |

| Broadcom (AVGO) | premi | ASIC kustom + jaringan |

| TSMC | lebih rendah | pengecoran, risiko Taiwan |

Intinya bukanlah bahwa Nvidia bebas risiko. Melainkan, di antara perusahaan-perusahaan chip AI yang jelas-jelas menjanjikan, pasar memberikan harga yang lebih rendah untuk pertumbuhan pemimpin pasar dibandingkan dengan beberapa pesaingnya. Hal ini jarang terjadi. Biasanya, perusahaan dominan di sektor yang sedang berkembang pesat memiliki valuasi tertinggi, dan investor rela membayar mahal untuk keamanan. Di sini, pemimpin pasar dihargai seolah-olah dominasinya sudah mulai memudar, yang bisa menjadi berkah atau peringatan, tergantung pada bagaimana permintaan AI dalam dua tahun ke depan akan berkembang. Membaca sinyal tersebut dengan benar adalah sebagian besar tugas dalam memiliki saham ini.

Apakah Saham Nvidia Layak Dibeli di Tahun 2026? Kesimpulannya

Berikut adalah penilaian jujur saya. Nvidia adalah mega-cap yang terlihat paling murah relatif terhadap pertumbuhannya, tetapi diskon tersebut bukanlah keuntungan cuma-cuma. Itu adalah cara pasar untuk mengatakan bahwa pertumbuhan yang sangat pesat pada akhirnya akan melambat, dan bahwa satu siklus belanja modal yang buruk, guncangan ekspor, atau terobosan ASIC dapat menyebabkan perlambatan lebih awal. Membeli saham Nvidia adalah taruhan bahwa pembangunan AI masih akan berlangsung beberapa tahun lagi dan bahwa tidak ada pesaing yang mampu menembus keunggulan CUDA sebelum itu. Jika Anda mengambil taruhan itu, sesuaikan ukurannya dengan volatilitas yang ditimbulkannya, karena saham dengan beta di atas 2 dapat menyebabkan penurunan 30% hingga 40% tanpa mengubah prospek jangka panjangnya sama sekali. Posisi yang tidak dapat Anda pertahankan selama kuartal yang menakutkan adalah posisi yang salah, tidak peduli seberapa yakin Anda. Investor yang paling dirugikan dengan saham Nvidia biasanya adalah mereka yang membeli terlalu banyak di puncak dan menjual dalam kepanikan, bukan mereka yang salah tentang perusahaan tersebut. Pertanyaan yang harus dijawab sebelum Anda membeli bukanlah apakah Nvidia adalah perusahaan yang hebat. Jelas sekali, Nvidia memang hebat. Pertanyaannya adalah apakah pengeluaran untuk AI dalam beberapa tahun ke depan akan sepadan dengan harga yang sudah diasumsikan untuk hal tersebut.