سهام انویدیا: آیا NVDA برای کاهش قیمت آماده است؟

این تناقضی است که باید نحوه تفکر شما در مورد سهام انویدیا را شکل دهد. NVDA با ارزش تقریبی ۵.۲ تریلیون دلار، ارزشمندترین شرکت روی زمین است و در سه ماهه اخیر خود، درآمدش نسبت به سال قبل حدود ۸۵ درصد افزایش یافته است. قرار نیست شرکتی به این بزرگی به این سرعت رشد کند. با این حال، در مقایسه با درآمد مورد انتظار سال آینده، سهام آن حدود ۱۷ برابر سود معامله میشود، ارزانتر از بسیاری از نامهای نرمافزاری با رشد آهسته. روند صعودی تقریباً خود به خود آغاز میشود. بنابراین سوال مفیدتر، سوالی که اکثر صفحات نقل قول هرگز به آن نمیپردازند، روی دیگر سکه است: چه چیزی میتواند این وضعیت را بشکند، و آیا هزینهای که شما برای پذیرفتن این ریسک پرداخت میکنید، همین الان هم وجود دارد؟

کسبوکار انویدیا اکنون واقعاً چگونه به نظر میرسد؟

سهام انویدیا دیگر شرطبندی روی کارتهای گرافیک نیست. این شرکت به چیزی شبیه به یک باجه عوارض برای هوش مصنوعی تبدیل شده است و تقریباً هر سطر از صورت سود و زیان اکنون نشاندهنده این تغییر واحد است.

از کارتهای گرافیک گرفته تا محاسبات هوش مصنوعی

انویدیا دهههای اول فعالیت خود را صرف فروش تراشههای گرافیکی GeForce - واحد پردازش گرافیکی (GPU) که دنیای بازیهای ویدیویی را رندر میکرد - تحت مدیریت مدیرعامل جنسن هوانگ کرد. همان سختافزار برای محاسبات موازی سنگین پشت هوش مصنوعی مدرن، موتوری که بزرگترین مدلهای هوش مصنوعی امروزی را آموزش داده و اجرا میکند، ایدهآل شد و این شرکت به شدت به محاسبات شتابیافته برای مراکز داده روی آورد. خندق واقعی فقط سیلیکون نیست. CUDA، لایه نرمافزاری انویدیا، است که توسعهدهندگان پانزده سال را صرف ساختن آن کردهاند. یک رقیب میتواند یک تراشه را بسیار سریعتر از آنچه که میتواند آن اکوسیستم را کپی کند، کپی کند و این قفل شدن، موتور بیصدای زیر موجودی است. به همین دلیل است که مشتریان همچنان با وجود سختافزار ارزانتر، قیمتهای بالایی را میپردازند: هزینه سالها بازنویسی کد مبتنی بر CUDA معمولاً هر آنچه را که در خود تراشه صرفهجویی میکنند، کوچک جلوه میدهد. نرمافزار، نه سیلیکون، بخشی از انویدیا است که رقابت برای از دست دادن آن سختترین است و به همین دلیل است که این شرکت میتواند حاشیه سود خود را افزایش دهد.

اکنون حدود ۹۲ درصد از درآمد مربوط به مراکز داده است.

تمرکز در داخل شرکت انویدیا حیرتانگیز است. طبق گزارش کمیسیون بورس و اوراق بهادار آمریکا (SEC)، در آخرین سهماهه، محصولات مرکز داده حدود ۷۵.۲ میلیارد دلار از کل درآمد تقریباً ۸۱.۶ میلیارد دلاری انویدیا را تشکیل دادهاند. این یعنی بیش از نه دلار از هر ده دلار، از یک خط تولید که عمدتاً به تعداد انگشتشماری از مشتریان غولپیکر فروخته میشود، حاصل میشود. این منبع رشد انفجاری و همچنین منبع بزرگترین ریسک است. چند سال پیش، بازی بزرگترین بخش بود؛ امروز، مرکز داده از هر چیز دیگری در کنار هم، پیشی میگیرد. این نوع تغییر جهت برای شرکتی با این اندازه نادر است و به این معنی است که روش قدیمی ارزشگذاری انویدیا به عنوان یک چرخه تراشه دیگر مناسب نیست. شما در حال ارزشگذاری یک تأمینکننده زیرساخت هوش مصنوعی هستید که ثروتش با یک چرخه هزینه بالا و پایین میرود.

باقیماندهها: بازی، خودرو و شبکه

آنچه قبلاً کل شرکت بود، اکنون یک خطای گرد کردن است. گرافیکهای بازی هنوز هم فروش دارند، بخش خودرو تراشههایی را برای رانندگی کمکی تأمین میکند، ابزارهای تجسم حرفهای به طراحان و استودیوها خدمت میکنند و پلتفرمهای شبکه، خوشههای هوش مصنوعی را به هم متصل میکنند. انویدیا از دفتر مرکزی خود در سانتا کلارا، هنوز هم همه این پلتفرمهای محاسباتی را به عنوان کسبوکارهای واقعی اداره میکند. هیچکدام از آنها دیگر سهام را جابجا نمیکنند. وقتی مردم در مورد انویدیا بحث میکنند، در واقع در مورد تقاضای مرکز داده بحث میکنند و نه چیز دیگری.

قیمت سهام، درآمد و ارزشگذاری انویدیا

ارزشگذاری، تنها چیزی است که بیشترین سوءتفاهم را در مورد NVDA ایجاد میکند. قیمت پنج تریلیون دلاری، تعریفی از یک سهام گرانقیمت به نظر میرسد. اما در مورد سود آتی، اینطور نیست.

اعداد پشت پرده ۵ تریلیون دلار

اگر در اوایل ژوئن ۲۰۲۶ قیمت سهام انویدیا را بررسی کنید، قیمت آن نزدیک به ۲۱۴.۷۵ دلار باقی مانده است، پس از تقسیم سهام ۱۰ به ۱ در ژوئن ۲۰۲۴ که باعث شد سهام دوباره قابل خرید به نظر برسند. این به معنای ارزش بازار حدود ۵.۲ تریلیون دلار است که بزرگترین شرکت سهامی عام در جهان است. برای سال مالی ۲۰۲۶ که در اواخر ژانویه به پایان رسید، این شرکت درآمدی حدود ۲۱۵.۹ میلیارد دلار را گزارش کرد که ۶۵ درصد نسبت به سال گذشته افزایش داشته است، با درآمد خالص نزدیک به ۱۲۰.۱ میلیارد دلار و حاشیه سود ناخالص بالای ۷۴ درصد، طبق گزارش سالانه ۱۰-K . حاشیه سود ناخالص ۷۴ درصدی در قلمرو شرکتهای نرمافزاری است و برای کسبوکاری که تراشههای فیزیکی را به صورت تنی ارسال میکند، فوقالعاده است.

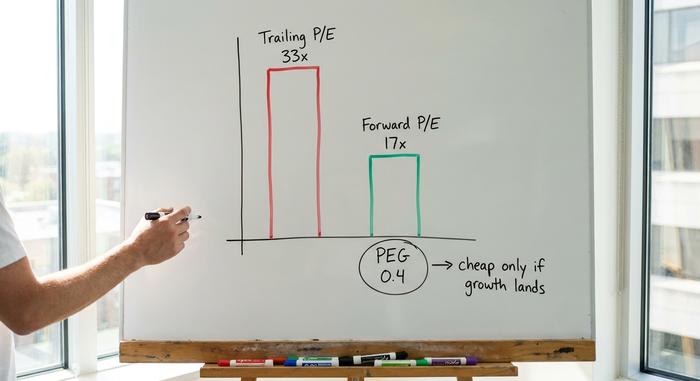

چرا یک سهام ۵ تریلیون دلاری هنوز میتواند ارزان به نظر برسد؟

در اینجا، دیدگاه اندازهگیریشده اهمیت دارد. در مورد سودهای نزولی، NVDA نزدیک به ۳۳ برابر سود معامله میشود که به نظر غنی میآید. در مورد سودهای مورد انتظار سال آینده، این نسبت تقریباً به ۱۷ برابر کاهش مییابد و نسبت PEG، که قیمت را در برابر رشد میسنجد، نزدیک به ۰.۴ است. PEG زیر ۱ به طور سنتی نشاندهندهی سهامی است که نسبت به سرعت رشد آن ارزان است. با این معیار، Nvidia در واقع نسبت به رقبایی مانند AMD یا Broadcom تقاضای کمتری دارد. نکته ساده و مهم است: ضریب پیشرو تنها در صورتی ارزان میماند که رشد پیشبینیشده واقعاً محقق شود. ۱۷ برابر سودی که هرگز نمیرسد را بپردازید و بیش از حد پرداخت کردهاید. این قلب بحث سهام Nvidia است. عدد نزولی نشاندهندهی گرانی است، عدد پیشرو نشاندهندهی معاملهی خوب است و شکاف بین آنها کاملاً به این سوال بستگی دارد که آیا تخمینهای رشد شدید تحلیلگران به واقعیت میپیوندد یا خیر. P/E پیشرو، پیشبینیای است که لباس واقعیت به تن دارد و با NVDA تقریباً تمام کار را این پیشبینی انجام میدهد.

| گزارش ارزشگذاری انویدیا (اوایل ژوئن ۲۰۲۶) | شکل |

|---|---|

| قیمت سهام | ۲۱۴.۷۵ دلار |

| ارزش بازار | حدود ۵.۲ تریلیون دلار (رتبه اول جهان) |

| نسبت قیمت به درآمد دنبالهدار | ~۳۳x |

| قیمت به سود آتی (P/E) | ~۱۷ برابر |

| نسبت PEG | ~۰.۴ |

| حاشیه سود ناخالص | ~۷۴٪ |

| درآمد سال مالی 2026 | ۲۱۵.۹ میلیارد دلار (۶۵٪ افزایش نسبت به سال گذشته) |

سود سهام ناچیز و تقسیم آن

برای سرمایهگذاران درآمدی، اساساً اینجا چیزی وجود ندارد. انویدیا سود سهام توکن را با بازده سود سهام تقریباً صفر پرداخت میکند، که بیشتر یک حرکت نمادین است تا دلیلی برای داشتن سهام. تجزیه سهام در سال ۲۰۲۴، ظاهر را تغییر داد، نه ارزش را: ده سهم ارزانتر به اندازه یک سهم گرانتر ارزش دارند. کل بازده شما از این سهام از قیمت آن ناشی میشود، به این معنی که شما در حال خرید رشد هستید، نه درآمد.

نظر تحلیلگران در مورد NVDA چیست؟

تصویر تحلیلگران از سهام انویدیا غیرمعمول است و دقیقاً به دلیل مثبت بودنش، ارزش بررسی با شک و تردید را دارد. طبق دادههای StockAnalysis تا ژوئن ۲۰۲۶، تقریباً ۶۱ تحلیلگر، امتیاز اجماع را خرید قوی میدانند و میانگین قیمت هدف نزدیک به ۲۹۷ دلار است که نشان میدهد نزدیک به ۳۸ درصد نسبت به قیمت اخیر افزایش یافته است. این برخلاف الگویی است که در نامهای اغراقآمیز و تبلیغاتی میبینید، جایی که اهداف بیسروصدا زیر قیمت بازار قرار دارند. وقتی یک تحلیلگر متوسط هنوز تقریباً ۴۰ درصد فضای بیشتری را پس از تبدیل شدن یک سهام به بزرگترین سهام جهان میبیند، به شما میگوید که بازار معتقد است که سود به اندازه کافی سریع افزایش مییابد تا آن را توجیه کند.

دو عدد دیگر تصویر را کامل میکنند. NVDA بتای حدود ۲.۲ دارد، بنابراین تقریباً دو برابر بازار گسترده، بالا و پایین میرود. و علاقه به فروش (short interest) بسیار کم است، نزدیک به ۱.۳٪ از شناوری، به این معنی که تقریباً هیچ کس روی آن شرط نمیبندد. این صعودی بودن تقریباً متفقالقول، خود یک ریسک خفیف است: وقتی انتظارات تا این حد بالا و شکاکان تا این حد کم هستند، حتی یک ناامیدی کوچک میتواند سهام را به شدت تغییر دهد، زیرا شک کمی برای تبدیل شدن به خرید باقی مانده است.

خطراتی که میتوانند فرضیه انویدیا را نقض کنند

این بخشی است که صفحات نقل قول هنگام نوشتن در مورد سهام انویدیا از آن صرف نظر میکنند، و در واقع همان بخشی است که ارزش خود را حفظ میکند. ضریب پیشرو ارزان به نظر میرسد زیرا بازار بیسروصدا در حال قیمتگذاری ریسکهای واقعی و قابل انباشت است. آنها را جدی بگیرید، همانطور که یک تحلیلگر دقیق، آسیبپذیریها را در برابر یک خط پایه میسنجد.

تمرکز مشتری و مسئلهی سرمایه

بیشتر درآمد مرکز داده انویدیا از گروه کوچکی از شرکتهای ابری با مقیاس بالا ناشی میشود، همان شرکتهایی که انتظار میرود بر اساس آمار CNBC از برنامههای سرمایهگذاری خود، در سال ۲۰۲۶ روی هم رفته حدود ۷۰۰ میلیارد دلار روی زیرساخت هوش مصنوعی هزینه کنند. این هزینهها مبنایی است که همه فرض میکنند. آسیبپذیری این است که سرمایهگذاریهای سرمایهگذاری مانند این به صورت موجی حرکت میکنند. اگر این مشتریان تصمیم بگیرند که برای مدتی به اندازه کافی محاسبات خریداری کردهاند، یا اگر بازده خودشان از هوش مصنوعی ناامیدکننده باشد، مرحله هضم، انویدیا را سختتر از تقریباً هر شرکتی در تاریخ تحت تأثیر قرار میدهد، زیرا این همه هزینه بر دوش تعداد کمی از خریداران است. در پروندهها حتی نامی از آنها برده نشده است. آنها به عنوان چند مشتری ناشناس ظاهر میشوند که هر کدام به اندازه کافی بزرگ هستند که بتوانند یک چهارم را به تنهایی تغییر دهند. این تمرکزی است که اکثر شرکتها هرگز دوام نخواهند آورد و انویدیا آن را با ارزش ۵ تریلیون دلاری به دوش میکشد.

چین و کنترل صادرات

سیاست میتواند یک شبه یک بازار را نابود کند. محدودیتهای صادرات تراشههای H20 انویدیا که به چین ارسال میشوند، در حال حاضر باعث افزایش ۴.۵ میلیارد دلاری موجودی انبار و تقریباً ۸ میلیارد دلار ضرر درآمدی برای این شرکت در یک فصل شده است. چین زمانی بخش عمدهای از تقاضا بود. یک حرکت قلم در واشنگتن میتواند دوباره آن را کاهش دهد و انویدیا کنترل کمی بر این اهرم دارد.

سیلیکون سفارشی و تأمین مالی چرخشی

رقابت هنوز پابرجا نیست و فقط AMD نیست. Broadcom و Marvell تراشههای هوش مصنوعی سفارشی یا ASIC را مستقیماً برای ابرمقیاسپذیرها طراحی میکنند و پیشبینی میشود که این طراحیهای سفارشی سهم قابل توجهی از عرضه سرورهای هوش مصنوعی را به خود اختصاص دهند، که طبق برخی تخمینها تا سال 2026 به یک چهارم یا بیشتر نزدیک میشود. مدیر اجرایی خود Nvidia حتی Marvell را به عنوان یک شرکت تریلیون دلاری آینده معرفی کرده است. علاوه بر این، به تأمین مالی چرخهای توجه کنید: Nvidia از طریق سهام عدالت و مشارکتهای استراتژیک، خود را به مشتریانی مانند CoreWeave و شرکتهای عظیم مانند OpenAI گره زده است، جایی که به نظر میرسد همان دلارها در یک حلقه جریان دارند و Nvidia مشتریانی را که سپس تراشههای Nvidia را خریداری میکنند، تأمین مالی میکند. تنظیمکنندهها در اروپا از قبل شروع به پرسیدن سؤالاتی در مورد میزان واقعی تقاضا مستقل کردهاند. هیچ یک از اینها امروز کشنده نیست. همه اینها نوعی آسیبپذیری است که در زمانهای خوب بیضرر به نظر میرسد و پس از رکود، در نگاه به گذشته آشکار میشود.

انویدیا در مقابل سایر سهام تراشههای هوش مصنوعی

سهام انویدیا در مقایسه با رقبایش، هم غالبترین و هم به طرز عجیبی، گرانترین سهام در درآمدهای آتی نیست. AMD با ضریب آتی بسیار بالاتری معامله میشود در حالی که کسری از درآمد هوش مصنوعی را دنبال میکند. برادکام به خاطر حق امتیاز تراشههای سفارشی و شبکه خود، حق بیمه دریافت میکند. TSMC که در واقع بیشتر این تراشهها را تولید میکند، ارزانتر است اما مستقیماً در معرض ژئوپلیتیک تایوان قرار دارد. جدول زیر این بده بستان را نشان میدهد.

| موجودی تراشه هوش مصنوعی | نسبت قیمت به سود (تقریبی) برای آینده | توجه داشته باشید |

|---|---|---|

| انویدیا (NVDA) | ~۱۷ برابر | رهبر محاسبات هوش مصنوعی، خندق CUDA |

| ایامدی | به مراتب بالاتر | پایگاه درآمدی کوچکتر هوش مصنوعی |

| برادکام (AVGO) | حق بیمه | ASIC های سفارشی + شبکه سازی |

| تیاسامسی | پایینتر | ریختهگری، ریسک تایوان |

نکته این نیست که انویدیا بدون ریسک است. بلکه این است که در میان بازیهای آشکار تراشههای هوش مصنوعی، بازار برای رشد شرکت پیشرو، هزینه کمتری نسبت به چندین شرکت رقیب خود دریافت میکند. این اتفاق نادری است. معمولاً شرکت غالب در یک بخش داغ، بیشترین ضریب را دارد و سرمایهگذاران برای امنیت خود هزینه میکنند. در اینجا، قیمت شرکت پیشرو طوری تعیین میشود که گویی تسلطش در حال محو شدن است، که بسته به اینکه دو سال آینده تقاضای هوش مصنوعی چگونه پیش خواهد رفت، یا یک هدیه است یا یک هشدار. خواندن صحیح این سیگنال، بخش عمدهای از وظیفه مالکیت این سهام است.

آیا سهام انویدیا در سال 2026 ارزش خرید دارد؟ حکم نهایی

این برداشت صادقانهی من است. NVDA نسبت به رشدش، ارزانترین مگا-کپشن به نظر میرسد، اما این تخفیف رایگان نیست. این روش بازار برای گفتن این است که رشد فوقالعاده بالاخره باید کند شود و یک چرخهی سرمایهای بد، شوک صادراتی یا پیشرفت ASIC میتواند باعث کند شدن زودهنگام شود. خرید سهام Nvidia شرطبندی بر این است که این شرکت هوش مصنوعی چند سال دیگر فرصت دارد و هیچ رقیبی قبل از آن نمیتواند خندق CUDA را بشکند. اگر این شرطبندی را انجام میدهید، آن را با توجه به نوساناتی که دارد، ارزیابی کنید، زیرا سهامی با بتای بالای ۲ میتواند بدون تغییر در روند بلندمدت، ۳۰ تا ۴۰ درصد افت سرمایه به شما بدهد. موقعیتی که نمیتوانید در یک سهماههی ترسناک حفظ کنید، اندازهی اشتباهی است، مهم نیست چقدر مطمئن باشید. سرمایهگذارانی که بدترین عملکرد را با سهام Nvidia دارند، معمولاً کسانی هستند که در اوج قیمت، بیش از حد خریدهاند و در وحشت فروختهاند، نه کسانی که در مورد شرکت اشتباه کردهاند. سوالی که قبل از خرید باید به آن پاسخ دهید این نیست که آیا Nvidia یک شرکت عالی است یا خیر. واضح است که هست. مسئله این است که آیا هزینههای هوش مصنوعی در چند سال آینده، قیمتی را که از قبل فرض بر این است که این اتفاق خواهد افتاد، برآورده میکند یا خیر.