Ações da Nvidia: Será que a NVDA está precificada para uma queda em 2026?

Eis o paradoxo que deve nortear sua análise das ações da Nvidia. A NVDA é a empresa mais valiosa do planeta, com um valor aproximado de US$ 5,2 trilhões, e, em seu último trimestre, registrou um crescimento de receita de cerca de 85% em relação ao ano anterior. Uma empresa desse porte não deveria crescer tão rapidamente. No entanto, considerando os lucros esperados para o próximo ano, as ações são negociadas a cerca de 17 vezes o lucro, um preço inferior ao de muitas empresas de software com crescimento lento. O argumento otimista praticamente se escreve sozinho. Portanto, a questão mais relevante, aquela que a maioria das plataformas de cotações ignora, é o outro lado da moeda: o que poderia, de fato, comprometer esse cenário, e o preço já justifica o risco?

Como são os negócios da Nvidia atualmente?

As ações da Nvidia deixaram de ser uma aposta em placas gráficas. A empresa se tornou algo mais próximo de um pedágio em inteligência artificial, e quase todas as linhas da demonstração de resultados agora refletem essa única mudança.

De placas gráficas a computação de IA

A Nvidia passou suas primeiras décadas vendendo chips gráficos GeForce — a unidade de processamento gráfico (GPU) que renderizava os mundos dos videogames — sob a liderança do CEO Jensen Huang. O mesmo hardware se mostrou ideal para a matemática paralela complexa por trás da IA moderna, o mecanismo que treina e executa os maiores modelos de IA da atualidade, e a empresa direcionou seu foco para a computação acelerada para data centers. O verdadeiro diferencial competitivo não está apenas no silício. Está no CUDA, a camada de software da Nvidia, sobre a qual os desenvolvedores passaram quinze anos construindo. Um concorrente pode copiar um chip muito mais rápido do que copiar esse ecossistema, e essa exclusividade é o motor silencioso por trás das ações. É por isso que os clientes continuam pagando preços premium quando existem hardwares mais baratos: o custo de reescrever anos de código baseado em CUDA geralmente supera em muito qualquer economia que eles fariam com o próprio chip. O software, e não o silício, é a parte da Nvidia mais difícil de ser superada pela concorrência, e é por isso que a empresa pode cobrar as margens que cobra.

Os centros de dados representam agora cerca de 92% da receita.

A concentração dentro da Nvidia Corporation é impressionante. No último trimestre, os produtos para data centers geraram cerca de US$ 75,2 bilhões dos aproximadamente US$ 81,6 bilhões em receita total da Nvidia, de acordo com o relatório da empresa à SEC . Isso significa que mais de nove em cada dez dólares vêm de uma única linha de produtos vendida principalmente para um seleto grupo de grandes clientes. Essa é a fonte do crescimento explosivo e também a fonte do maior risco. Há alguns anos, o segmento de jogos era o maior; hoje, o segmento de data centers supera todos os outros combinados. Esse tipo de mudança é raro para uma empresa já desse porte e significa que a antiga forma de avaliar a Nvidia como uma empresa cíclica de chips não se aplica mais. Agora, estamos avaliando uma fornecedora de infraestrutura de IA cuja fortuna oscila a cada ciclo de gastos.

As sobras: jogos, automóveis e redes

O que antes era a empresa inteira agora é uma ninharia. Placas gráficas para jogos ainda vendem, o segmento automotivo fornece chips para direção assistida, ferramentas de visualização profissional atendem designers e estúdios, e plataformas de rede interligam clusters de IA. De sua sede em Santa Clara, a Nvidia ainda opera todas essas plataformas de computação como negócios reais. Nenhuma delas, porém, influencia mais o valor das ações. Quando as pessoas discutem sobre a Nvidia, estão discutindo sobre a demanda por data centers e nada mais.

Preço das ações da Nvidia, lucros e avaliação

A avaliação é o aspecto mais mal compreendido da NVDA. Um preço de cinco trilhões de dólares soa como a definição de uma ação cara. Mas, considerando os lucros futuros, não é bem assim.

Os números por trás dos 5 trilhões de dólares

Consulte a cotação das ações da Nvidia no início de junho de 2026 e o preço estava próximo de US$ 214,75, após um desdobramento de ações na proporção de 10 para 1 em junho de 2024, que tornou as ações novamente acessíveis. Isso resulta em uma capitalização de mercado em torno de US$ 5,2 trilhões, a maior entre todas as empresas de capital aberto do mundo. No ano fiscal de 2026, encerrado no final de janeiro, a empresa reportou receita de aproximadamente US$ 215,9 bilhões, um aumento de 65% em relação ao ano anterior, com lucro líquido próximo a US$ 120,1 bilhões e margem bruta acima de 74%, conforme seu relatório anual 10-K . Uma margem bruta de 74% é um patamar típico de empresas de software, extraordinária para um negócio que envia chips físicos em grandes quantidades.

Por que uma ação de US$ 5 trilhões ainda pode parecer barata?

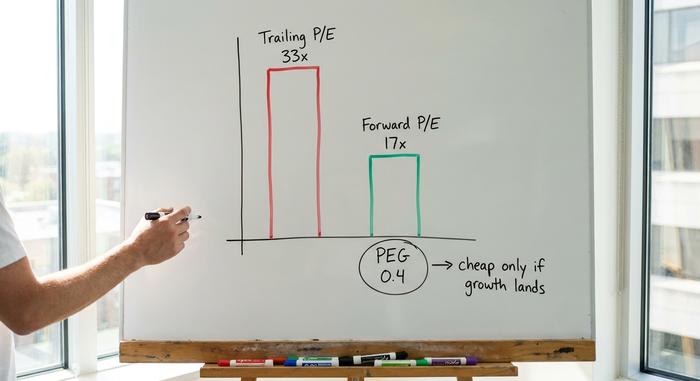

Aqui, a perspectiva histórica é crucial. Com base nos lucros dos últimos 12 meses, a NVDA negocia a cerca de 33 vezes o lucro, o que parece elevado. Considerando os lucros esperados para o próximo ano, o múltiplo cai para aproximadamente 17 vezes, e o índice PEG, que pondera o preço em relação ao crescimento, fica próximo de 0,4. Um PEG abaixo de 1 tradicionalmente indica uma ação barata em relação à sua taxa de crescimento. Nesse quesito, a Nvidia é, na verdade, menos exigente do que concorrentes como AMD ou Broadcom. A questão é simples e importante: o múltiplo projetado só permanece barato se o crescimento previsto se concretizar. Pagar 17 vezes os lucros que nunca se concretizam significa ter pago caro demais. Este é o cerne do debate sobre as ações da Nvidia. O múltiplo dos últimos 12 meses indica preço alto, o múltiplo projetado indica preço baixo, e a diferença entre eles depende inteiramente da concretização das estimativas de crescimento expressivo dos analistas. Um índice P/L projetado é uma previsão disfarçada de fato, e, no caso da NVDA, a previsão é que faz quase todo o trabalho.

| Panorama da avaliação da Nvidia (início de junho de 2026) | Figura |

|---|---|

| Preço da ação | Aproximadamente US$ 214,75 |

| valor de mercado | Aproximadamente US$ 5,2 trilhões (número 1 do mundo) |

| P/E (Preço/Lucro) dos últimos 12 meses | ~33x |

| P/E futuro | ~17x |

| proporção PEG | ~0,4 |

| Margem bruta | ~74% |

| Receita do ano fiscal de 2026 | US$ 215,9 bilhões (+65% em relação ao ano anterior) |

O pequeno dividendo e o desdobramento

Para investidores focados em renda, essencialmente não há nada aqui. A Nvidia paga um dividendo simbólico com um rendimento próximo de zero, um gesto simbólico em vez de um motivo para possuir as ações. O desdobramento de ações de 2024 mudou a percepção, não o valor: dez ações mais baratas valem o mesmo que uma ação cara. Todo o seu retorno com esta ação vem do preço, o que significa que você está comprando crescimento, não renda.

O que as avaliações dos analistas dizem sobre a NVDA

A perspectiva dos analistas sobre as ações da Nvidia é incomum e merece uma leitura atenta justamente por ser tão positiva. Aproximadamente 61 analistas concordam que a recomendação média é de Compra Forte, e o preço-alvo médio está próximo de US$ 297, o que implica uma valorização de quase 38% em relação ao preço atual, segundo dados da StockAnalysis de junho de 2026. Isso é o oposto do padrão observado em ações com preços inflacionados e impulsionadas por hype, onde os preços-alvo ficam discretamente abaixo do valor de mercado. Quando o analista médio ainda vê quase 40% de potencial de valorização depois que uma ação já se tornou a maior do planeta, isso indica que o mercado acredita que os lucros continuarão crescendo em ritmo acelerado o suficiente para justificar essa valorização.

Outros dois números completam o quadro. A NVDA tem um beta em torno de 2,2, o que significa que tende a oscilar aproximadamente duas vezes mais rápido que o mercado em geral, tanto para cima quanto para baixo. Além disso, o interesse em posições vendidas é ínfimo, próximo a 1,3% das ações em circulação, o que significa que quase ninguém está apostando contra ela. Esse otimismo quase unânime representa, por si só, um risco moderado: quando as expectativas são tão altas e os céticos tão poucos, mesmo uma pequena decepção pode movimentar as ações bruscamente, pois restam poucas dúvidas que possam ser convertidas em compras.

Os riscos que podem comprometer a tese da Nvidia.

Esta é a seção que as páginas de cotações omitem ao escrever sobre as ações da Nvidia, e é justamente a que faz a diferença. O múltiplo futuro parece barato porque o mercado está silenciosamente precificando riscos reais e cumulativos. Leve-os a sério, da mesma forma que um analista criterioso avalia as vulnerabilidades em relação a um cenário base.

Concentração de clientes e a questão do capex

A maior parte da receita de data centers da Nvidia provém de um pequeno grupo de empresas de nuvem hiperescaláveis, as mesmas empresas que devem investir cerca de US$ 700 bilhões em infraestrutura de IA em 2026, segundo levantamento da CNBC sobre seus planos de investimento. Esse investimento é a base que todos consideram. A vulnerabilidade reside no fato de que esse tipo de investimento oscila em ondas. Se esses clientes decidirem que já compraram poder computacional suficiente por um tempo, ou se seus próprios retornos em IA forem decepcionantes, a fase de consolidação afetaria a Nvidia mais do que quase qualquer outra empresa na história, porque muito depende de poucos compradores. Os documentos apresentados sequer os nomeiam; eles aparecem como alguns clientes não identificados, cada um grande o suficiente para influenciar um trimestre inteiro por conta própria. Essa é uma concentração que a maioria das empresas jamais sobreviveria, e a Nvidia a suporta com uma avaliação de US$ 5 trilhões.

China e controles de exportação

Políticas públicas podem dizimar um mercado da noite para o dia. Restrições à exportação dos chips H2O da Nvidia destinados à China já forçaram uma baixa contábil de US$ 4,5 bilhões em estoques e custaram à empresa cerca de US$ 8 bilhões em receita perdida em um único trimestre. A China já foi uma fatia importante da demanda. Uma simples canetada em Washington pode reduzi-la novamente, e a Nvidia tem pouco controle sobre essa alavanca.

Silício personalizado e financiamento circular

A concorrência não está parada, e não se trata apenas da AMD. A Broadcom e a Marvell projetam chips de IA personalizados, ou ASICs, diretamente para os hiperescaladores, e prevê-se que esses projetos personalizados conquistem uma parcela significativa das remessas de servidores de IA, com algumas estimativas chegando a um quarto ou mais até 2026. O próprio CEO da Nvidia chegou a mencionar a Marvell como uma futura empresa de um trilhão de dólares. Além disso, observe o financiamento circular: por meio de participações acionárias e parcerias estratégicas, a Nvidia se vinculou a clientes como a CoreWeave e a grandes projetos de expansão como o da OpenAI, onde o mesmo dinheiro pode parecer circular em um ciclo, com a Nvidia financiando os clientes que, por sua vez, compram chips da Nvidia. Os órgãos reguladores na Europa já começaram a questionar quanta dessa demanda é genuinamente independente. Nada disso é fatal hoje. Tudo isso representa o tipo de vulnerabilidade que parece inofensiva em tempos de bonança e óbvia em retrospectiva após uma recessão.

Nvidia versus outras ações de chips de IA

Em comparação com seus concorrentes, as ações da Nvidia são as mais dominantes e, curiosamente, não as mais caras em relação aos lucros futuros. A AMD negocia com um múltiplo futuro muito maior, enquanto busca uma fração da receita de IA. A Broadcom tem um preço premium por sua franquia de chips personalizados e redes. A TSMC, que de fato fabrica a maioria desses chips, é mais barata, mas carrega exposição geopolítica direta a Taiwan. A tabela abaixo ilustra essa relação de custo-benefício.

| ações de chips de IA | P/E projetado (aprox.) | Observação |

|---|---|---|

| Nvidia (NVDA) | ~17x | Líder em computação de IA, vantagem competitiva da CUDA |

| AMD | muito mais alto | base de receita de IA menor |

| Broadcom (AVGO) | premium | ASICs personalizados + redes |

| TSMC | mais baixo | fundição, risco em Taiwan |

A questão não é que a Nvidia seja isenta de riscos. É que, entre as opções óbvias de chips de IA, o mercado está cobrando menos pelo crescimento da líder do que por várias de suas concorrentes. Isso é raro. Normalmente, a empresa dominante em um setor em alta tem o múltiplo mais alto, e os investidores pagam mais pela segurança. Aqui, a líder está precificada como se seu domínio já estivesse diminuindo, o que pode ser uma dádiva ou um aviso, dependendo de como a demanda por IA se comportar nos próximos dois anos. Interpretar esse sinal corretamente é a principal tarefa de possuir essas ações.

Vale a pena comprar ações da Nvidia em 2026? O veredito.

Aqui está minha análise sincera. A NVDA é a megacapitalização com o menor preço aparente em relação ao seu crescimento, mas esse desconto não é uma vantagem inestimável. É a maneira que o mercado encontra de dizer que o hipercrescimento eventualmente terá que desacelerar e que um único ciclo ruim de investimentos, um choque nas exportações ou um avanço revolucionário em ASICs pode antecipar essa desaceleração. Comprar ações da Nvidia é apostar que o desenvolvimento da IA ainda tem vários anos pela frente e que nenhum concorrente conseguirá romper a vantagem competitiva do CUDA antes disso. Se você fizer essa aposta, dimensione-a de acordo com a volatilidade que ela acarreta, porque uma ação com um beta acima de 2 pode causar uma queda de 30% a 40% sem que a perspectiva de longo prazo mude. Uma posição que você não consegue manter durante um trimestre difícil é do tamanho errado, não importa o quão convicto você esteja. Os investidores que se saem pior com as ações da Nvidia geralmente são aqueles que compraram demais no pico e venderam no pânico, não aqueles que estavam errados sobre a empresa. A questão a ser resolvida antes de comprar não é se a Nvidia é uma ótima empresa. Ela claramente é. A questão é se os investimentos em IA nos próximos anos estarão à altura de um preço que já pressupõe que estarão.