एनवीडिया स्टॉक: क्या NVDA के मूल्य में 2020 में गिरावट आने की संभावना है?

एनवीडिया के शेयरों के बारे में आपकी सोच को प्रभावित करने वाला विरोधाभास यही है। एनवीडिया दुनिया की सबसे मूल्यवान कंपनी है, जिसकी कीमत लगभग 5.2 ट्रिलियन डॉलर है, और अपने सबसे हालिया तिमाही में इसने पिछले वर्ष की तुलना में राजस्व में लगभग 85% की वृद्धि दर्ज की है। इतनी बड़ी कंपनी से इतनी तेजी से वृद्धि की उम्मीद नहीं की जाती है। फिर भी, अगले वर्ष की अनुमानित कमाई के मुकाबले, शेयर लगभग 17 गुना मुनाफे पर कारोबार कर रहा है, जो कई धीमी गति से बढ़ने वाली सॉफ्टवेयर कंपनियों से सस्ता है। तेजी का माहौल लगभग अपने आप ही बन जाता है। तो अधिक महत्वपूर्ण प्रश्न, जिस पर अधिकांश कोट पेज कभी चर्चा नहीं करते, वह है दूसरा पहलू: वास्तव में इसे कौन तोड़ सकता है, और क्या यह जोखिम उठाने के लिए आपको पहले से ही उचित मूल्य मिल रहा है?

वर्तमान में एनवीडिया का व्यवसाय वास्तव में कैसा दिखता है

एनवीडिया के शेयर अब ग्राफिक्स कार्ड पर आधारित निवेश नहीं रह गए हैं। कंपनी अब कृत्रिम बुद्धिमत्ता पर आधारित एक तरह का टोल बूथ बन गई है, और आय विवरण की लगभग हर पंक्ति इस एक बदलाव को दर्शाती है।

ग्राफिक्स कार्ड से लेकर एआई कंप्यूटिंग तक

एनवीडिया ने अपने शुरुआती दशकों में सीईओ जेन्सेन हुआंग के नेतृत्व में GeForce ग्राफिक्स चिप्स - वीडियो गेम की दुनिया को रेंडर करने वाली ग्राफिक्स प्रोसेसिंग यूनिट (GPU) - की बिक्री पर ध्यान केंद्रित किया। यही हार्डवेयर आधुनिक AI के पीछे मौजूद जटिल पैरेलल गणितीय प्रक्रियाओं के लिए आदर्श साबित हुआ, जो आज के सबसे बड़े AI मॉडलों को प्रशिक्षित और संचालित करने वाला इंजन है। इसके बाद कंपनी ने डेटा केंद्रों के लिए त्वरित कंप्यूटिंग पर ज़ोर दिया। असली ताकत सिर्फ सिलिकॉन में नहीं है। यह CUDA है, एनवीडिया की सॉफ्टवेयर लेयर, जिस पर डेवलपर्स ने पंद्रह साल काम किया है। कोई प्रतिद्वंद्वी चिप की नकल उस इकोसिस्टम की नकल करने की तुलना में कहीं अधिक तेज़ी से कर सकता है, और यही लॉक-इन कंपनी के शेयरों की सफलता का मुख्य कारण है। यही वजह है कि सस्ते हार्डवेयर उपलब्ध होने पर भी ग्राहक प्रीमियम कीमत चुकाते रहते हैं: CUDA-आधारित कोड को दोबारा लिखने की लागत आमतौर पर चिप पर होने वाली बचत से कहीं अधिक होती है। सिलिकॉन नहीं, बल्कि सॉफ्टवेयर ही एनवीडिया का वह हिस्सा है जिससे प्रतिस्पर्धा करना सबसे कठिन है, और यही कारण है कि कंपनी इतना अधिक मुनाफा कमा सकती है।

अब राजस्व का लगभग 92% हिस्सा डेटा सेंटर से आता है।

एनवीडिया कॉर्पोरेशन के भीतर कंपनियों का केंद्रीकरण चौंकाने वाला है। कंपनी की एसईसी फाइलिंग के अनुसार , हाल ही में समाप्त हुई तिमाही में, डेटा सेंटर उत्पादों ने एनवीडिया के लगभग 81.6 बिलियन डॉलर के कुल राजस्व में से लगभग 75.2 बिलियन डॉलर का योगदान दिया। यानी हर दस डॉलर में से नौ डॉलर से अधिक एक ही उत्पाद श्रृंखला से आ रहे हैं, जो मुख्य रूप से कुछ बड़े ग्राहकों को बेची जाती है। यही कंपनी की तीव्र वृद्धि का स्रोत है, और साथ ही सबसे बड़ा जोखिम भी। कुछ साल पहले गेमिंग सबसे बड़ा सेगमेंट था; आज डेटा सेंटर बाकी सभी सेगमेंट को मिलाकर भी बौना कर देता है। इस तरह का बदलाव इतनी बड़ी कंपनी के लिए दुर्लभ है, और इसका मतलब है कि एनवीडिया का मूल्यांकन करने का पुराना तरीका, यानी चिप चक्रीय मूल्यांकन, अब उपयुक्त नहीं है। अब आप एक एआई-इंफ्रास्ट्रक्चर आपूर्तिकर्ता का मूल्यांकन कर रहे हैं, जिसका भाग्य एक ही खर्च चक्र के साथ घटता-बढ़ता है।

बचे हुए क्षेत्र: गेमिंग, ऑटोमोटिव और नेटवर्किंग

कभी पूरी कंपनी का जो अस्तित्व था, अब वह नाममात्र का रह गया है। गेमिंग ग्राफिक्स की बिक्री अभी भी जारी है, ऑटोमोटिव सेगमेंट असिस्टेड ड्राइविंग के लिए चिप्स की आपूर्ति करता है, पेशेवर विज़ुअलाइज़ेशन टूल्स डिज़ाइनरों और स्टूडियो को सेवाएं प्रदान करते हैं, और नेटवर्किंग प्लेटफॉर्म एआई क्लस्टर्स को आपस में जोड़ते हैं। अपने सांता क्लारा मुख्यालय से, एनवीडिया अभी भी इन सभी कंप्यूटिंग प्लेटफॉर्म्स को वास्तविक व्यवसायों की तरह संचालित करता है। इनमें से कोई भी अब स्टॉक को प्रभावित नहीं करता। जब लोग एनवीडिया के बारे में बहस करते हैं, तो वे केवल डेटा सेंटर की मांग के बारे में ही बात कर रहे होते हैं, और कुछ नहीं।

एनवीडिया के शेयर की कीमत, आय और मूल्यांकन

एनवीडीए के मूल्यांकन को लेकर सबसे बड़ी गलतफहमी यही है। पांच ट्रिलियन डॉलर का मूल्य सुनकर लगता है कि यह एक महंगा शेयर है। लेकिन भविष्य के मुनाफे के हिसाब से ऐसा नहीं है।

5 ट्रिलियन डॉलर के पीछे के आंकड़े

जून 2026 की शुरुआत में एनवीडिया के शेयर की कीमत लगभग 214.75 डॉलर थी। जून 2024 में 10-फॉर-1 स्टॉक स्प्लिट के बाद शेयर की कीमत फिर से किफायती हो गई थी। इससे कंपनी का मार्केट कैपिटलाइजेशन लगभग 5.2 ट्रिलियन डॉलर हो जाता है, जो दुनिया की किसी भी सार्वजनिक कंपनी में सबसे अधिक है। जनवरी के अंत में समाप्त हुए वित्त वर्ष 2026 के लिए, कंपनी ने लगभग 215.9 बिलियन डॉलर का राजस्व दर्ज किया, जो पिछले वर्ष की तुलना में 65% अधिक है। कंपनी का शुद्ध लाभ लगभग 120.1 बिलियन डॉलर और सकल मार्जिन 74% से अधिक रहा, जैसा कि उसकी वार्षिक 10-K फाइलिंग में बताया गया है । 74% का सकल मार्जिन सॉफ्टवेयर कंपनियों के लिए सामान्य स्तर का होता है, जो टन के हिसाब से फिजिकल चिप्स की शिपिंग करने वाले व्यवसाय के लिए असाधारण है।

5 ट्रिलियन डॉलर का स्टॉक अभी भी सस्ता क्यों लग सकता है?

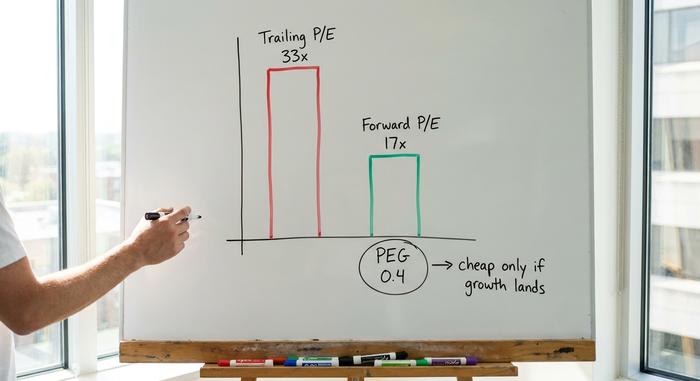

यहां सटीक आकलन महत्वपूर्ण है। पिछले वर्षों की कमाई के आधार पर, NVDA का मूल्य लाभ के लगभग 33 गुना है, जो काफी अधिक लगता है। अगले वर्ष की अनुमानित कमाई के आधार पर, यह अनुपात घटकर लगभग 17 गुना हो जाता है, और PEG अनुपात, जो मूल्य और वृद्धि के बीच संतुलन दर्शाता है, लगभग 0.4 पर आ जाता है। 1 से कम PEG अनुपात आमतौर पर यह दर्शाता है कि शेयर की वृद्धि दर उसकी तुलना में सस्ती है। इस पैमाने पर देखा जाए तो Nvidia वास्तव में AMD या Broadcom जैसी कंपनियों की तुलना में कम महंगी है। मुख्य बात सरल और महत्वपूर्ण है: भविष्य का P/E अनुपात तभी सस्ता रहता है जब अनुमानित वृद्धि वास्तव में हासिल हो। यदि आप 17 गुना लाभ का भुगतान करते हैं जो कभी हासिल नहीं होता, तो आपने बहुत अधिक भुगतान कर दिया है। यही Nvidia के शेयर बाजार की बहस का मूल है। पिछले वर्षों की कमाई के आधार पर यह महंगा लगता है, जबकि अगले वर्षों की कमाई के आधार पर यह सस्ता लगता है, और इन दोनों के बीच का अंतर पूरी तरह से इस बात पर निर्भर करता है कि विश्लेषकों के अनुमानित तीव्र वृद्धि के आंकड़े सच होते हैं या नहीं। भविष्य का P/E अनुपात एक पूर्वानुमान है जो तथ्य का रूप धारण किए हुए है, और NVDA के मामले में पूर्वानुमान ही लगभग सारा काम कर रहा है।

| एनवीडिया के मूल्यांकन का संक्षिप्त विवरण (जून 2026 की शुरुआत में) | आकृति |

|---|---|

| शेयर की कीमत | लगभग $214.75 |

| बाज़ार आकार | लगभग 5.2 ट्रिलियन डॉलर (विश्व में नंबर 1) |

| ट्रेलिंग पी/ई | ~33x |

| फॉरवर्ड पी/ई | ~17x |

| पीईजी अनुपात | ~0.4 |

| सकल मुनाफा | लगभग 74% |

| वित्तीय वर्ष 2026 का राजस्व | $215.9 बिलियन (+65% वार्षिक) |

छोटा लाभांश और विभाजन

आय निवेशकों के लिए, यहाँ वास्तव में कुछ भी नहीं है। एनवीडिया नाममात्र का लाभांश देती है, जिसका लाभांश प्रतिफल लगभग शून्य है, जो शेयरों को खरीदने का कारण बनने के बजाय एक प्रतीकात्मक संकेत मात्र है। 2024 के स्टॉक विभाजन ने दिखावे को बदला, मूल्य को नहीं: दस सस्ते शेयरों का मूल्य एक महंगे शेयर के बराबर है। इस स्टॉक से आपका पूरा रिटर्न इसकी कीमत से आता है, जिसका अर्थ है कि आप वृद्धि खरीद रहे हैं, आय नहीं।

विश्लेषक रेटिंग्स एनवीडीए के बारे में क्या कहती हैं?

एनवीडिया के शेयरों पर विश्लेषकों का नज़रिया असामान्य है, और इसकी अत्यधिक सकारात्मकता को देखते हुए इस पर संदेह करना स्वाभाविक है। लगभग 61 विश्लेषकों की आम सहमति के अनुसार, एनवीडिया की रेटिंग स्पष्ट रूप से 'स्ट्रॉन्ग बाय' है, और औसत मूल्य लक्ष्य लगभग 297 डॉलर है, जो स्टॉक एनालिसिस के जून 2026 के आंकड़ों के अनुसार , मौजूदा कीमत से लगभग 38% की वृद्धि का संकेत देता है। यह उन शेयरों के पैटर्न के बिल्कुल विपरीत है, जिनमें अत्यधिक प्रचार के कारण शेयरों की कीमत बढ़ जाती है और लक्ष्य बाजार मूल्य से नीचे रहता है। जब औसत विश्लेषक किसी शेयर के दुनिया का सबसे बड़ा शेयर बनने के बाद भी उसमें लगभग 40% की वृद्धि की संभावना देखते हैं, तो यह दर्शाता है कि बाजार का मानना है कि कंपनी की कमाई इतनी तेजी से बढ़ती रहेगी कि यह लक्ष्य उचित साबित होगा।

दो अन्य आंकड़े इस तस्वीर को और स्पष्ट करते हैं। NVDA का बीटा लगभग 2.2 है, इसलिए इसमें उतार-चढ़ाव व्यापक बाजार की तुलना में लगभग दोगुना अधिक होता है। और शॉर्ट इंटरेस्ट बहुत कम है, फ्लोट का लगभग 1.3%, जिसका अर्थ है कि लगभग कोई भी इसके खिलाफ दांव नहीं लगा रहा है। यह लगभग सर्वसम्मत तेजी का रुख अपने आप में एक मामूली जोखिम है: जब उम्मीदें इतनी ऊंची हों और संदेह करने वाले इतने कम हों, तो थोड़ी सी भी निराशा शेयर को तेजी से प्रभावित कर सकती है, क्योंकि खरीदारी में बदलने के लिए बहुत कम संदेह बचता है।

वे जोखिम जो एनवीडिया की धारणा को तोड़ सकते हैं

एनवीडिया स्टॉक के बारे में लिखते समय कोट पेज अक्सर इस सेक्शन को छोड़ देते हैं, जबकि असल में यही सेक्शन सबसे ज़्यादा मायने रखता है। फॉरवर्ड मल्टीपल सस्ता लगता है क्योंकि बाज़ार चुपचाप वास्तविक, संचयी जोखिमों को ध्यान में रख रहा है। इन्हें गंभीरता से लें, ठीक वैसे ही जैसे एक सतर्क विश्लेषक किसी आधार रेखा के आधार पर कमजोरियों का आकलन करता है।

ग्राहक एकाग्रता और पूंजीगत व्यय का प्रश्न

एनवीडिया के डेटा सेंटर राजस्व का अधिकांश हिस्सा कुछ चुनिंदा हाइपरस्केल क्लाउड कंपनियों से आता है। सीएनबीसी के पूंजीगत व्यय योजनाओं के आकलन के अनुसार , यही कंपनियां 2026 में एआई इंफ्रास्ट्रक्चर पर लगभग 700 अरब डॉलर खर्च करने की उम्मीद है। यह खर्च ही वह आधार है जिसे सभी कंपनियां मानकर चलती हैं। जोखिम यह है कि इस तरह का पूंजीगत व्यय उतार-चढ़ाव भरा होता है। यदि ये ग्राहक यह तय कर लें कि उन्होंने कुछ समय के लिए पर्याप्त कंप्यूटिंग क्षमता खरीद ली है, या यदि एआई से उनका लाभ उम्मीद से कम हो, तो इसका असर एनवीडिया पर इतिहास में लगभग किसी भी कंपनी से ज्यादा पड़ेगा, क्योंकि बहुत कुछ कुछ ही खरीदारों पर निर्भर करता है। दस्तावेजों में इन ग्राहकों के नाम तक नहीं दिए गए हैं; वे कुछ अज्ञात ग्राहकों के रूप में दिखाई देते हैं, जिनमें से प्रत्येक इतना बड़ा है कि अकेले ही एक तिमाही का कारोबार प्रभावित कर सकता है। यह एक ऐसा केंद्रीकरण है जिससे अधिकांश कंपनियां कभी उबर नहीं पाएंगी, और एनवीडिया इसे 5 ट्रिलियन डॉलर के मूल्यांकन पर संभाले हुए है।

चीन और निर्यात नियंत्रण

नीति रातोंरात बाजार को खत्म कर सकती है। एनवीडिया के चीन को निर्यात किए जाने वाले एच20 चिप्स पर लगे प्रतिबंधों के कारण कंपनी को पहले ही 4.5 अरब डॉलर का इन्वेंट्री चार्ज देना पड़ा और एक ही तिमाही में लगभग 8 अरब डॉलर का राजस्व नुकसान हुआ। चीन कभी मांग का एक बड़ा हिस्सा था। वाशिंगटन में एक फैसले से यह मांग फिर से कम हो सकती है, और इस पर एनवीडिया का कोई खास नियंत्रण नहीं है।

कस्टम सिलिकॉन और चक्रीय वित्तपोषण

प्रतिस्पर्धा स्थिर नहीं है, और यह केवल AMD तक ही सीमित नहीं है। ब्रॉडकॉम और मार्वेल सीधे हाइपरस्केलर्स के लिए कस्टम AI चिप्स (ASIC) डिज़ाइन करते हैं, और अनुमान है कि 2026 तक AI सर्वर शिपमेंट में इन कस्टम डिज़ाइनों का एक महत्वपूर्ण हिस्सा होगा, कुछ अनुमानों के अनुसार यह एक चौथाई या उससे अधिक तक पहुंच सकता है। Nvidia के मुख्य कार्यकारी अधिकारी ने तो मार्वेल को भविष्य की एक ट्रिलियन-डॉलर कंपनी के रूप में भी पेश किया है। इसके अलावा, चक्रीय वित्तपोषण पर भी ध्यान दें: इक्विटी हिस्सेदारी और रणनीतिक साझेदारियों के माध्यम से, Nvidia ने खुद को CoreWeave जैसे ग्राहकों और OpenAI जैसे बड़े प्रोजेक्ट्स से जोड़ लिया है, जहां ऐसा लगता है कि पैसा एक चक्र में प्रवाहित हो रहा है, जिसमें Nvidia उन ग्राहकों को वित्त पोषित करता है जो फिर Nvidia चिप्स खरीदते हैं। यूरोप में नियामकों ने पहले ही यह सवाल उठाना शुरू कर दिया है कि मांग का कितना हिस्सा वास्तव में स्वतंत्र है। आज इनमें से कोई भी बात घातक नहीं है। यह सब उस तरह की कमजोरी है जो अच्छे समय में हानिरहित लगती है और मंदी के बाद स्पष्ट हो जाती है।

एनवीडिया बनाम अन्य एआई चिप स्टॉक

अपने प्रतिद्वंद्वियों के मुकाबले, एनवीडिया का स्टॉक सबसे प्रभावशाली है और आश्चर्यजनक रूप से, भविष्य की कमाई के हिसाब से सबसे महंगा नहीं है। एएमडी का फॉरवर्ड मल्टीपल कहीं अधिक है, जबकि वह एआई राजस्व का एक छोटा सा हिस्सा ही हासिल करना चाहता है। ब्रॉडकॉम अपने कस्टम-चिप और नेटवर्किंग फ्रैंचाइज़ी के कारण प्रीमियम पर बिकता है। टीएसएमसी, जो वास्तव में इनमें से अधिकांश चिप्स का निर्माण करती है, सस्ती है, लेकिन ताइवान के साथ उसका सीधा भू-राजनीतिक संबंध है। नीचे दी गई तालिका इस लाभ-हानि को दर्शाती है।

| एआई चिप स्टॉक | फॉरवर्ड पी/ई (लगभग) | टिप्पणी |

|---|---|---|

| एनवीडिया (एनवीडीए) | ~17x | एआई-कंप्यूट लीडर, CUDA की मजबूत पकड़ |

| एएमडी | बहुत ऊपर | छोटा एआई राजस्व आधार |

| ब्रॉडकॉम (AVGO) | अधिमूल्य | कस्टम ASIC + नेटवर्किंग |

| टीएसएमसी | निचला | फाउंड्री, ताइवान जोखिम |

बात यह नहीं है कि एनवीडिया जोखिम-मुक्त है। बात यह है कि एआई चिप क्षेत्र में मौजूद प्रमुख कंपनियों में, बाज़ार अग्रणी कंपनी की वृद्धि के लिए उसके कई प्रतिस्पर्धियों की तुलना में कम कीमत वसूल रहा है। यह दुर्लभ है। आमतौर पर किसी तेज़ी से बढ़ते क्षेत्र में सबसे प्रभावशाली कंपनी का मल्टीपल सबसे अधिक होता है, और निवेशक सुरक्षा के लिए अधिक कीमत चुकाते हैं। यहाँ अग्रणी कंपनी की कीमत इस तरह तय की गई है मानो उसका प्रभुत्व पहले ही कमज़ोर पड़ रहा हो, जो अगले दो वर्षों में एआई की मांग के रुझान के आधार पर एक वरदान या चेतावनी हो सकती है। इस संकेत को सही ढंग से समझना ही इस स्टॉक को खरीदने का मुख्य काम है।

क्या 2026 में एनवीडिया के शेयर खरीदना उचित रहेगा? निष्कर्ष

यह मेरा ईमानदार विश्लेषण है। NVDA अपनी वृद्धि के हिसाब से सबसे सस्ता दिखने वाला मेगा-कैप स्टॉक है, लेकिन यह छूट मुफ्त का सौदा नहीं है। बाजार का यह कहने का तरीका है कि इस तीव्र वृद्धि को अंततः धीमा होना ही होगा, और एक खराब पूंजीगत व्यय चक्र, निर्यात संकट, या ASIC में कोई बड़ी सफलता इस मंदी को जल्दी ला सकती है। NVDA के शेयर खरीदना इस बात पर दांव लगाना है कि AI का विकास अभी कई वर्षों तक चलेगा और उससे पहले कोई भी प्रतिद्वंद्वी CUDA के दबदबे को नहीं तोड़ पाएगा। यदि आप यह दांव लगाते हैं, तो इसमें निहित अस्थिरता को ध्यान में रखते हुए निवेश का आकार तय करें, क्योंकि 2 से अधिक बीटा वाला स्टॉक आपको 30% से 40% तक का नुकसान दे सकता है, भले ही दीर्घकालिक परिदृश्य में कोई बदलाव न आए। चाहे आप कितने भी आश्वस्त क्यों न हों, एक ऐसी स्थिति जिसमें आप किसी मुश्किल तिमाही में टिक नहीं सकते, वह गलत आकार की है। NVDA के शेयरों में सबसे खराब प्रदर्शन करने वाले निवेशक आमतौर पर वे होते हैं जिन्होंने उच्चतम स्तर पर बहुत अधिक शेयर खरीदे और घबराहट में बेच दिए, न कि वे जो कंपनी के बारे में गलत थे। खरीदने से पहले यह तय करना जरूरी नहीं है कि NVDA एक महान कंपनी है या नहीं। यह स्पष्ट रूप से एक महान कंपनी है। सवाल यह है कि क्या एआई पर होने वाला आगामी कुछ वर्षों का खर्च उस कीमत के अनुरूप होगा जो पहले से ही मानकर चल रही है।