หุ้น Nvidia: ราคาหุ้น NVDA คาดว่าจะร่วงลงในปี 2026 หรือไม่?

นี่คือความขัดแย้งที่ควรเป็นกรอบความคิดของคุณเกี่ยวกับหุ้น Nvidia NVDA เป็นบริษัทที่มีมูลค่ามากที่สุดในโลก มีมูลค่าประมาณ 5.2 ล้านล้านดอลลาร์ และในไตรมาสล่าสุด บริษัทมีรายได้เพิ่มขึ้นประมาณ 85% จากปีก่อนหน้า บริษัทขนาดใหญ่เช่นนี้ไม่น่าจะเติบโตเร็วขนาดนั้น แต่เมื่อเทียบกับกำไรที่คาดการณ์ไว้ในปีหน้า หุ้นกลับซื้อขายอยู่ที่ประมาณ 17 เท่าของกำไร ซึ่งถูกกว่าบริษัทซอฟต์แวร์ที่เติบโตช้าหลายแห่ง โอกาสที่จะได้หุ้นตัวนี้แทบจะเห็นได้ชัดเจน ดังนั้นคำถามที่สำคัญกว่า ซึ่งเป็นคำถามที่เว็บไซต์วิเคราะห์หุ้นส่วนใหญ่ไม่เคยพูดถึง คืออีกด้านหนึ่งของบัญชี: อะไรบ้างที่อาจทำให้สถานการณ์นี้พลิกผัน และราคาหุ้นในปัจจุบันนั้นคุ้มค่ากับความเสี่ยงนั้นหรือไม่?

ปัจจุบันธุรกิจของ Nvidia มีลักษณะอย่างไรบ้าง

หุ้น Nvidia ไม่ได้เป็นการลงทุนในกราฟิกการ์ดอีกต่อไปแล้ว บริษัทได้กลายเป็นเหมือนด่านเก็บค่าผ่านทางสำหรับปัญญาประดิษฐ์ และแทบทุกรายการในงบกำไรขาดทุนสะท้อนให้เห็นถึงการเปลี่ยนแปลงครั้งสำคัญนี้

ตั้งแต่การ์ดจอไปจนถึงการประมวลผล AI

ในช่วงหลายทศวรรษแรก Nvidia ใช้เวลาไปกับการขายชิปประมวลผลกราฟิก GeForce ซึ่งเป็นหน่วยประมวลผลกราฟิก (GPU) ที่ใช้สร้างโลกในวิดีโอเกม ภายใต้การนำของซีอีโอ Jensen Huang ฮาร์ดแวร์เดียวกันนี้กลับกลายเป็นสิ่งที่เหมาะอย่างยิ่งสำหรับการคำนวณแบบขนานที่ซับซ้อนซึ่งอยู่เบื้องหลัง AI สมัยใหม่ ซึ่งเป็นกลไกที่ใช้ในการฝึกฝนและรันโมเดล AI ขนาดใหญ่ที่สุดในปัจจุบัน และบริษัทก็ได้ปรับเปลี่ยนกลยุทธ์อย่างหนักเพื่อมุ่งเน้นไปที่การประมวลผลแบบเร่งความเร็วสำหรับศูนย์ข้อมูล จุดแข็งที่แท้จริงไม่ได้อยู่ที่ตัวชิปเพียงอย่างเดียว แต่เป็น CUDA ซึ่งเป็นซอฟต์แวร์ของ Nvidia ที่นักพัฒนาใช้เวลาถึงสิบห้าปีในการสร้างขึ้นมา คู่แข่งสามารถลอกเลียนแบบชิปได้เร็วกว่าการลอกเลียนแบบระบบนิเวศนี้ และการผูกขาดนี้คือกลไกสำคัญที่อยู่เบื้องหลังราคาหุ้น นี่คือเหตุผลที่ลูกค้ายังคงจ่ายราคาสูงแม้ว่าจะมีฮาร์ดแวร์ที่ถูกกว่าอยู่ก็ตาม เพราะต้นทุนในการเขียนโค้ดใหม่บน CUDA ที่ใช้มานานหลายปีนั้นมักจะมากกว่าเงินที่ประหยัดได้จากตัวชิปเอง ซอฟต์แวร์ไม่ใช่ชิป คือส่วนของ Nvidia ที่ยากที่สุดที่จะแข่งขันได้ และเป็นเหตุผลที่บริษัทสามารถตั้งราคาได้สูงขนาดนี้

ปัจจุบันศูนย์ข้อมูลคิดเป็นสัดส่วนประมาณ 92% ของรายได้ทั้งหมด

การกระจุกตัวภายในบริษัท Nvidia นั้นน่าตกใจมาก ในไตรมาสล่าสุด ผลิตภัณฑ์สำหรับศูนย์ข้อมูลสร้างรายได้ประมาณ 75.2 พันล้านดอลลาร์จากรายได้รวมประมาณ 81.6 พันล้านดอลลาร์ของ Nvidia ตามเอกสารที่บริษัทได้ยื่นต่อ SEC นั่นหมายความว่ามากกว่าเก้าในสิบของรายได้ทั้งหมดมาจากสายผลิตภัณฑ์เดียวที่ขายให้กับลูกค้ารายใหญ่เพียงไม่กี่ราย นี่คือแหล่งที่มาของการเติบโตอย่างก้าวกระโดด และยังเป็นแหล่งที่มาของความเสี่ยงที่ใหญ่ที่สุดด้วย เมื่อไม่กี่ปีที่ผ่านมา เกมเป็นส่วนที่ใหญ่ที่สุด แต่ปัจจุบันศูนย์ข้อมูลมีขนาดใหญ่กว่าทุกอย่างรวมกัน การเปลี่ยนแปลงครั้งใหญ่เช่นนี้หาได้ยากสำหรับบริษัทที่มีขนาดใหญ่เช่นนี้ และหมายความว่าวิธีการประเมินมูลค่าแบบเดิมของ Nvidia ในฐานะบริษัทที่ขึ้นอยู่กับวัฏจักรของชิปนั้นไม่เหมาะสมอีกต่อไป คุณกำลังประเมินมูลค่าของซัพพลายเออร์โครงสร้างพื้นฐาน AI ที่โชคชะตาขึ้นๆ ลงๆ ตามวัฏจักรการใช้จ่ายเพียงรอบเดียว

ธุรกิจที่เหลือ: เกม ยานยนต์ และเครือข่าย

สิ่งที่เคยเป็นธุรกิจหลักของบริษัท ตอนนี้เหลือเพียงแค่เศษเสี้ยวเล็กน้อยเท่านั้น กราฟิกเกมยังคงขายดี ธุรกิจยานยนต์จัดหาชิปสำหรับระบบช่วยขับขี่ เครื่องมือสร้างภาพระดับมืออาชีพให้บริการนักออกแบบและสตูดิโอ และแพลตฟอร์มเครือข่ายเชื่อมโยงคลัสเตอร์ AI เข้าด้วยกัน จากสำนักงานใหญ่ในซานตาคลารา Nvidia ยังคงดำเนินธุรกิจแพลตฟอร์มการประมวลผลเหล่านี้ทั้งหมดอย่างแท้จริง แต่ไม่มีธุรกิจใดที่ส่งผลต่อราคาหุ้นอีกต่อไปแล้ว เมื่อผู้คนถกเถียงกันเรื่อง Nvidia พวกเขากำลังถกเถียงกันเรื่องความต้องการศูนย์ข้อมูลเท่านั้น ไม่มีอะไรอื่น

ราคาหุ้น ผลประกอบการ และมูลค่าของ Nvidia

การประเมินมูลค่าเป็นสิ่งที่คนเข้าใจผิดมากที่สุดเกี่ยวกับ NVDA ราคาห้าล้านล้านดอลลาร์ฟังดูเหมือนหุ้นราคาแพง แต่ถ้าพิจารณาจากกำไรในอนาคตแล้ว มันไม่ใช่เช่นนั้น

ตัวเลขเบื้องหลัง 5 ล้านล้านดอลลาร์

ลองตรวจสอบราคาหุ้น Nvidia ในช่วงต้นเดือนมิถุนายน 2026 ราคาอยู่ที่ประมาณ 214.75 ดอลลาร์ หลังจากที่บริษัทได้ทำการแตกหุ้น 10 ต่อ 1 ในเดือนมิถุนายน 2024 ทำให้หุ้นดูน่าสนใจมากขึ้น นั่นหมายถึงมูลค่าตลาดประมาณ 5.2 ล้านล้านดอลลาร์ ซึ่งเป็นมูลค่าตลาดที่ใหญ่ที่สุดในโลกของบริษัทมหาชนใดๆ สำหรับปีงบประมาณ 2026 ซึ่งสิ้นสุดในปลายเดือนมกราคม บริษัทรายงานรายได้ประมาณ 215.9 พันล้านดอลลาร์ เพิ่มขึ้น 65% เมื่อเทียบกับปีก่อนหน้า โดยมีกำไรสุทธิเกือบ 120.1 พันล้านดอลลาร์ และอัตรากำไรขั้นต้นสูงกว่า 74% ตามรายงานประจำปี 10-K อัตรากำไรขั้นต้น 74% นั้นอยู่ในระดับของบริษัทซอฟต์แวร์ ซึ่งถือว่าสูงมากสำหรับธุรกิจที่จัดส่งชิปจำนวนมหาศาล

ทำไมหุ้นมูลค่า 5 ล้านล้านดอลลาร์ถึงยังดูราคาถูกอยู่

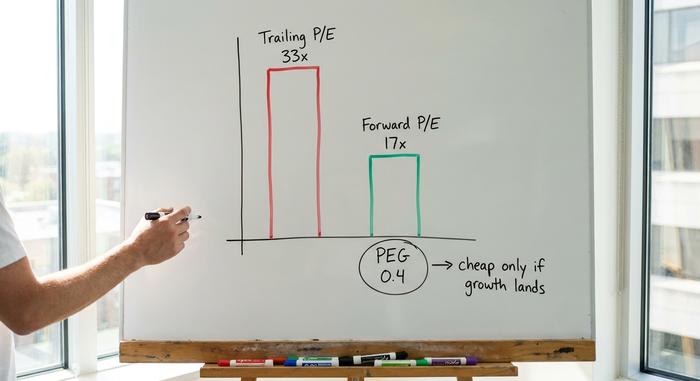

ในกรณีนี้ มุมมองที่รอบคอบมีความสำคัญ เมื่อพิจารณาจากกำไรย้อนหลัง หุ้น NVDA ซื้อขายอยู่ที่ประมาณ 33 เท่าของกำไร ซึ่งดูเหมือนจะสูง แต่เมื่อพิจารณาจากกำไรที่คาดการณ์ไว้ในปีหน้า อัตราส่วนราคาต่อกำไร (PEG) จะลดลงเหลือประมาณ 17 เท่า และอัตราส่วน PEG ซึ่งชั่งน้ำหนักราคาเทียบกับการเติบโต จะอยู่ที่ประมาณ 0.4 โดยทั่วไปแล้ว PEG ที่ต่ำกว่า 1 บ่งชี้ว่าหุ้นนั้นมีราคาถูกเมื่อเทียบกับอัตราการเติบโต ตามเกณฑ์นั้น Nvidia มีความต้องการน้อยกว่าคู่แข่งอย่าง AMD หรือ Broadcom แต่ข้อสำคัญก็คือ อัตราส่วนราคาต่อกำไรในอนาคตจะยังคงถูกอยู่ก็ต่อเมื่อการเติบโตที่คาดการณ์ไว้เกิดขึ้นจริง หากจ่าย 17 เท่าของกำไรที่ไม่เคยเกิดขึ้นจริง คุณก็จ่ายแพงเกินไปอย่างมาก นี่คือหัวใจสำคัญของการถกเถียงเรื่องหุ้น Nvidia ตัวเลขย้อนหลังบอกว่าแพง ตัวเลขในอนาคตบอกว่าถูก และช่องว่างระหว่างทั้งสองขึ้นอยู่กับว่าการคาดการณ์การเติบโตที่สูงของนักวิเคราะห์จะเป็นจริงหรือไม่ อัตราส่วนราคาต่อกำไรในอนาคตคือการคาดการณ์ที่ดูเหมือนจริง และสำหรับ NVDA การคาดการณ์นั้นทำหน้าที่เกือบทั้งหมด

| ภาพรวมการประเมินมูลค่าของ Nvidia (ต้นเดือนมิถุนายน 2026) | รูป |

|---|---|

| ราคาหุ้น | ~214.75 ดอลลาร์สหรัฐ |

| มูลค่าตลาด | ประมาณ 5.2 ล้านล้านดอลลาร์สหรัฐ (อันดับ 1 ของโลก) |

| อัตราส่วนราคาต่อกำไร (P/E) ย้อนหลัง | ~33x |

| อัตราส่วนราคาต่อกำไรล่วงหน้า | ~17x |

| อัตราส่วน PEG | ~0.4 |

| อัตรากำไรขั้นต้น | ประมาณ 74% |

| รายได้ปีงบประมาณ 2026 | 215.9 พันล้านดอลลาร์สหรัฐ (+65% เมื่อเทียบกับปีก่อน) |

เงินปันผลเล็กน้อยและการแตกหุ้น

สำหรับนักลงทุนที่เน้นรายได้ หุ้นตัวนี้แทบไม่มีอะไรน่าสนใจเลย Nvidia จ่ายเงินปันผลเพียงเล็กน้อย โดยมีอัตราผลตอบแทนจากเงินปันผลเกือบเป็นศูนย์ ซึ่งเป็นเพียงการแสดงออกเชิงสัญลักษณ์มากกว่าเหตุผลสำคัญในการถือหุ้น การแตกหุ้นในปี 2024 เปลี่ยนแค่ภาพลักษณ์ แต่ไม่ได้เปลี่ยนมูลค่า หุ้นราคาถูกลง 10 หุ้น มีมูลค่าเท่ากับหุ้นราคาแพง 1 หุ้น ผลตอบแทนทั้งหมดจากหุ้นตัวนี้มาจากราคา ซึ่งหมายความว่าคุณกำลังซื้อการเติบโต ไม่ใช่รายได้

บทวิเคราะห์จากนักวิเคราะห์กล่าวถึง NVDA อย่างไรบ้าง

บทวิเคราะห์หุ้น Nvidia จากนักวิเคราะห์นั้นค่อนข้างผิดปกติ และควรพิจารณาอย่างรอบคอบเพราะมันดูดีเกินไป จากนักวิเคราะห์ประมาณ 61 คน ความเห็นโดยรวมคือ "ซื้ออย่างแข็งแกร่ง" และราคาเป้าหมายเฉลี่ยอยู่ที่ประมาณ 297 ดอลลาร์ ซึ่งหมายความว่ามีโอกาสเพิ่มขึ้นเกือบ 38% จากราคาปัจจุบัน ตามข้อมูลของ StockAnalysis ณ เดือนมิถุนายน 2026 นี่เป็นสิ่งที่ตรงกันข้ามกับรูปแบบที่คุณเห็นในหุ้นที่มีราคาพุ่งสูงเกินจริงและถูกปั่นกระแส ซึ่งราคาเป้าหมายมักจะต่ำกว่าราคาตลาด เมื่อนักวิเคราะห์โดยเฉลี่ยยังมองเห็นโอกาสในการเพิ่มขึ้นเกือบ 40% หลังจากที่หุ้นนั้นกลายเป็นหุ้นที่ใหญ่ที่สุดในโลกไปแล้ว นั่นแสดงให้เห็นว่าตลาดเชื่อว่ากำไรจะเติบโตอย่างต่อเนื่องเร็วพอที่จะทำให้ราคาหุ้นนั้นคุ้มค่า

ตัวเลขอีกสองตัวช่วยเติมเต็มภาพรวม NVDA มีค่าเบต้าประมาณ 2.2 ดังนั้นจึงมีแนวโน้มที่จะผันผวนขึ้นลงรุนแรงกว่าตลาดโดยรวมถึงสองเท่า และปริมาณการขายชอร์ตมีน้อยมาก อยู่ที่ประมาณ 1.3% ของหุ้นหมุนเวียน หมายความว่าแทบไม่มีใครเดิมพันว่ามันจะร่วงลง ความเชื่อมั่นในเชิงบวกที่เกือบเป็นเอกฉันท์นี้เองก็เป็นความเสี่ยงเล็กน้อย: เมื่อความคาดหวังสูงเช่นนี้และผู้ที่สงสัยมีน้อย แม้แต่ความผิดหวังเล็กน้อยก็สามารถทำให้ราคาหุ้นเปลี่ยนแปลงอย่างรวดเร็วได้ เพราะแทบไม่มีข้อสงสัยใดเหลืออยู่ที่จะเปลี่ยนเป็นการซื้อแล้ว

ความเสี่ยงที่อาจทำลายสมมติฐานของ Nvidia

นี่คือส่วนที่มักถูกมองข้ามไปเมื่อเขียนเกี่ยวกับหุ้น Nvidia และเป็นส่วนที่สำคัญที่สุดจริงๆ อัตราส่วนราคาต่อกำไรล่วงหน้าดูเหมือนถูกเพราะตลาดกำลังประเมินความเสี่ยงที่แท้จริงและสะสมอยู่เงียบๆ ดังนั้นจงให้ความสำคัญกับมันอย่างจริงจัง เหมือนกับที่นักวิเคราะห์ที่รอบคอบประเมินความเสี่ยงเทียบกับเกณฑ์พื้นฐาน

การกระจุกตัวของลูกค้าและประเด็นเรื่องงบประมาณการลงทุน

รายได้ส่วนใหญ่ของ Nvidia จากศูนย์ข้อมูลมาจากกลุ่มบริษัทคลาวด์ขนาดใหญ่เพียงไม่กี่แห่ง ซึ่งเป็นบริษัทเดียวกันที่คาดว่าจะใช้จ่ายเงินรวมกันประมาณ 700 พันล้านดอลลาร์สหรัฐฯ ในโครงสร้างพื้นฐาน AI ในปี 2026 โดยอิงจากการประเมินแผนการลงทุนของ CNBC การใช้จ่ายดังกล่าวเป็นพื้นฐานที่ทุกคนคาดการณ์ไว้ จุดอ่อนอยู่ที่ว่าการลงทุนแบบนี้เกิดขึ้นเป็นระลอก หากลูกค้าเหล่านี้ตัดสินใจว่าพวกเขาซื้อทรัพยากรประมวลผลเพียงพอแล้ว หรือหากผลตอบแทนจากการลงทุนใน AI ของพวกเขาเองไม่เป็นไปตามที่หวัง ช่วงเวลาของการเปลี่ยนแปลงนี้จะส่งผลกระทบต่อ Nvidia อย่างรุนแรงกว่าบริษัทใดๆ ในประวัติศาสตร์ เพราะทุกอย่างขึ้นอยู่กับผู้ซื้อเพียงไม่กี่ราย เอกสารการยื่นภาษีไม่ได้ระบุชื่อลูกค้าเหล่านั้นด้วยซ้ำ พวกเขาปรากฏเป็นเพียงลูกค้าที่ไม่ระบุชื่อไม่กี่ราย แต่ละรายมีขนาดใหญ่พอที่จะส่งผลต่อผลประกอบการในไตรมาสใดไตรมาสหนึ่งได้ นั่นคือความเข้มข้นที่บริษัทส่วนใหญ่จะไม่สามารถอยู่รอดได้ และ Nvidia กลับมีมูลค่าบริษัทสูงถึง 5 ล้านล้านดอลลาร์สหรัฐฯ

จีนและการควบคุมการส่งออก

นโยบายสามารถทำลายตลาดได้ในชั่วข้ามคืน ข้อจำกัดการส่งออกชิป H20 ของ Nvidia ที่ส่งไปจีน ทำให้บริษัทต้องเสียค่าใช้จ่ายด้านสินค้าคงคลังถึง 4.5 พันล้านดอลลาร์ และสูญเสียรายได้ไปประมาณ 8 พันล้านดอลลาร์ในไตรมาสเดียว จีนเคยเป็นแหล่งความต้องการที่สำคัญ การลงนามเพียงครั้งเดียวในวอชิงตันก็สามารถทำให้ตลาดนี้หดตัวลงได้อีกครั้ง และ Nvidia ก็แทบไม่มีอำนาจควบคุมกลไกนี้เลย

ซิลิคอนสั่งทำพิเศษและการเงินหมุนเวียน

การแข่งขันไม่ได้หยุดนิ่ง และไม่ใช่แค่ AMD เท่านั้น Broadcom และ Marvell ออกแบบชิป AI หรือ ASIC แบบกำหนดเองโดยตรงสำหรับผู้ให้บริการคลาวด์ขนาดใหญ่ และคาดการณ์ว่าการออกแบบแบบกำหนดเองเหล่านี้จะครองส่วนแบ่งการจัดส่งเซิร์ฟเวอร์ AI อย่างมีนัยสำคัญ โดยบางประมาณการระบุว่าอาจสูงถึงหนึ่งในสี่หรือมากกว่านั้นภายในปี 2026 ซีอีโอของ Nvidia เองยังเคยกล่าวถึง Marvell ว่าอาจเป็นบริษัทที่มีมูลค่าถึงล้านล้านดอลลาร์ในอนาคต นอกจากนี้ ยังต้องจับตาดูการระดมทุนแบบหมุนเวียน: ผ่านการถือหุ้นและการเป็นพันธมิตรเชิงกลยุทธ์ Nvidia ได้ผูกมัดตัวเองกับลูกค้าอย่าง CoreWeave และกับการสร้างระบบขนาดใหญ่เช่นของ OpenAI ซึ่งเงินจำนวนเดียวกันอาจดูเหมือนไหลเวียนเป็นวงจร โดย Nvidia ให้เงินทุนแก่ลูกค้าที่ซื้อชิปของ Nvidia ในภายหลัง หน่วยงานกำกับดูแลในยุโรปเริ่มตั้งคำถามแล้วว่าความต้องการส่วนใหญ่เป็นอิสระอย่างแท้จริงหรือไม่ ทั้งหมดนี้ยังไม่ร้ายแรงในวันนี้ แต่เป็นเพียงความเปราะบางที่ดูเหมือนไม่เป็นอันตรายในยามเศรษฐกิจดี และเห็นได้ชัดเจนเมื่อมองย้อนกลับไปหลังจากภาวะเศรษฐกิจตกต่ำ

Nvidia เทียบกับหุ้นชิป AI อื่นๆ

เมื่อเทียบกับคู่แข่งแล้ว หุ้นของ Nvidia มีบทบาทโดดเด่นที่สุด และที่แปลกคือ ราคาไม่แพงที่สุดเมื่อพิจารณาจากกำไรในอนาคต AMD มีอัตราส่วนราคาต่อกำไรในอนาคตที่สูงกว่ามาก ในขณะที่ได้ส่วนแบ่งรายได้จาก AI เพียงเล็กน้อย Broadcom มีราคาสูงกว่าเนื่องจากเป็นธุรกิจชิปสั่งทำพิเศษและเครือข่าย ส่วน TSMC ซึ่งเป็นผู้ผลิตชิปส่วนใหญ่ มีราคาถูกกว่า แต่มีความเสี่ยงโดยตรงจากความขัดแย้งทางภูมิรัฐศาสตร์ในไต้หวัน ตารางด้านล่างแสดงให้เห็นถึงข้อแลกเปลี่ยนนี้

| หุ้นชิป AI | อัตราส่วนราคาต่อกำไรล่วงหน้า (โดยประมาณ) | บันทึก |

|---|---|---|

| เอ็นดีวี (เอ็นวีดีเอ) | ~17x | ผู้นำด้านการประมวลผล AI, CUDA คือปราการด่านสำคัญ |

| เอดีเอ็ม | สูงกว่ามาก | ฐานรายได้จาก AI ที่เล็กลง |

| บรอดคอม (AVGO) | พรีเมียม | วงจร ASIC แบบกำหนดเอง + ระบบเครือข่าย |

| ทีเอสเอ็มซี | ต่ำกว่า | โรงหล่อ, ความเสี่ยงไต้หวัน |

ประเด็นไม่ได้อยู่ที่ว่า Nvidia ปราศจากความเสี่ยง แต่เป็นเพราะว่าในบรรดาหุ้นกลุ่มชิป AI ที่เห็นได้ชัด ตลาดกำลังประเมินมูลค่าการเติบโตของผู้นำต่ำกว่าหุ้นของบริษัทอื่นๆ ที่ตามมา ซึ่งเป็นเรื่องที่หาได้ยาก โดยปกติแล้ว บริษัทที่ครองตลาดในอุตสาหกรรมที่กำลังเติบโตจะมีราคาหุ้นสูงที่สุด และนักลงทุนยินดีจ่ายในราคาสูงเพื่อความปลอดภัย แต่ในกรณีนี้ ราคาหุ้นของผู้นำนั้นดูเหมือนว่าความเป็นผู้นำกำลังเริ่มลดลง ซึ่งอาจเป็นสัญญาณที่ดีหรือสัญญาณเตือนภัย ขึ้นอยู่กับว่าความต้องการ AI ในอีกสองปีข้างหน้าจะเป็นอย่างไร การอ่านสัญญาณนั้นให้ถูกต้องคือส่วนสำคัญของการถือหุ้นตัวนี้

หุ้น Nvidia น่าซื้อในปี 2026 หรือไม่? บทสรุป

นี่คือความเห็นส่วนตัวของผม หุ้น NVDA ดูเหมือนจะราคาถูกที่สุดเมื่อเทียบกับการเติบโต แต่ส่วนลดนั้นไม่ใช่ของฟรี ตลาดกำลังบอกว่าการเติบโตอย่างรวดเร็วจะต้องชะลอตัวลงในที่สุด และวงจรการลงทุนที่ไม่ดี การส่งออกที่ได้รับผลกระทบ หรือความก้าวหน้าของ ASIC เพียงครั้งเดียว อาจทำให้การชะลอตัวเกิดขึ้นเร็วกว่ากำหนด การซื้อหุ้น Nvidia คือการเดิมพันว่าการพัฒนา AI จะดำเนินต่อไปอีกหลายปี และไม่มีคู่แข่งรายใดสามารถเอาชนะเทคโนโลยี CUDA ได้ก่อนหน้านั้น หากคุณจะเดิมพันเช่นนั้น จงกำหนดขนาดการลงทุนให้เหมาะสมกับความผันผวน เพราะหุ้นที่มีค่าเบต้าสูงกว่า 2 สามารถทำให้คุณขาดทุนได้ถึง 30% ถึง 40% โดยที่เรื่องราวในระยะยาวไม่ได้เปลี่ยนแปลงเลย การลงทุนที่คุณไม่สามารถถือครองไว้ได้ในไตรมาสที่น่ากลัว คือการลงทุนที่ผิดขนาด ไม่ว่าคุณจะมั่นใจแค่ไหนก็ตาม นักลงทุนที่ขาดทุนมากที่สุดกับหุ้น Nvidia มักจะเป็นคนที่ซื้อมากเกินไปในช่วงราคาสูงสุดและขายออกไปในช่วงที่ตื่นตระหนก ไม่ใช่คนที่คิดผิดเกี่ยวกับบริษัท คำถามที่ต้องตัดสินใจก่อนซื้อไม่ใช่ว่า Nvidia เป็นบริษัทที่ยอดเยี่ยมหรือไม่ เพราะมันยอดเยี่ยมอย่างแน่นอน คำถามคือ การลงทุนด้าน AI ในอีกไม่กี่ปีข้างหน้าจะคุ้มค่ากับราคาที่คาดการณ์ไว้หรือไม่