Акции Nvidia: Ожидается ли падение акций NVDA в 2026?

Вот парадокс, который должен определять ваше отношение к акциям Nvidia. NVDA — самая дорогая компания в мире, её стоимость составляет примерно 5,2 триллиона долларов, а в последнем квартале выручка выросла примерно на 85% по сравнению с предыдущим годом. Такая крупная компания не должна расти так быстро. И всё же, если сравнивать с ожидаемой прибылью в следующем году, акции торгуются примерно в 17 раз выше прибыли, что дешевле, чем у многих медленно растущих компаний в сфере программного обеспечения. Аргументы в пользу роста практически напрашиваются сами собой. Поэтому более полезный вопрос, который большинство сайтов с котировками никогда не затрагивают, — это другая сторона медлительности: что может реально разрушить эту ситуацию, и оправдывает ли цена уже этот риск?

Как на самом деле выглядит бизнес Nvidia сейчас.

Акции Nvidia больше не являются ставкой на видеокарты. Компания превратилась в нечто вроде пункта взимания платы за использование искусственного интеллекта, и почти каждая строка в отчете о прибылях и убытках теперь отражает это единственное изменение.

От видеокарт до вычислительных мощностей для искусственного интеллекта.

Первые десятилетия своего существования Nvidia под руководством генерального директора Дженсена Хуанга занималась продажей графических чипов GeForce — графических процессоров (GPU), которые обрабатывали игровые миры. Это же оборудование оказалось идеальным для сложных параллельных вычислений, лежащих в основе современного ИИ, — движка, который обучает и запускает крупнейшие модели ИИ, — и компания резко переориентировалась на ускоренные вычисления для центров обработки данных. Настоящее конкурентное преимущество заключается не только в самом чипе. Это CUDA, программный слой Nvidia, который разработчики создавали на протяжении пятнадцати лет. Конкурент может скопировать чип гораздо быстрее, чем скопировать экосистему, и эта привязка является тихим двигателем роста акций. Именно поэтому клиенты продолжают платить премиальные цены, когда существует более дешевое оборудование: стоимость переписывания многолетнего кода на основе CUDA обычно намного превышает экономию на самом чипе. Программное обеспечение, а не чип, — это та часть Nvidia, которую сложнее всего конкурировать, и именно поэтому компания может устанавливать такие высокие цены.

В настоящее время на центры обработки данных приходится около 92% выручки.

Концентрация внутри корпорации Nvidia поразительна. Согласно документам, поданным в Комиссию по ценным бумагам и биржам США , в последнем квартале продукция для центров обработки данных принесла около 75,2 миллиарда долларов из примерно 81,6 миллиарда долларов общей выручки Nvidia. Это более девяти из каждых десяти долларов, полученных от одной линейки продуктов, продаваемых в основном нескольким крупным клиентам. Это источник взрывного роста, а также источник наибольшего риска. Несколько лет назад игровой сегмент был крупнейшим; сегодня сегмент центров обработки данных затмевает все остальное вместе взятое. Такой поворот событий редок для компании, уже достигшей таких размеров, и это означает, что старый способ оценки Nvidia как циклического производителя чипов больше не подходит. Вы оцениваете поставщика инфраструктуры для ИИ, чья судьба меняется в зависимости от одного цикла расходов.

Осталось: игры, автомобили и сетевое оборудование.

То, что раньше представляло собой всю компанию, теперь превратилось в погрешность округления. Игровая графика по-прежнему продается, автомобильный сегмент поставляет чипы для систем помощи водителю, профессиональные инструменты визуализации обслуживают дизайнеров и студии, а сетевые платформы объединяют кластеры искусственного интеллекта. Из своей штаб-квартиры в Санта-Кларе Nvidia по-прежнему управляет всеми этими вычислительными платформами как реальными бизнес-проектами. Ни один из них больше не влияет на стоимость акций. Когда люди спорят о Nvidia, они спорят только о спросе на центры обработки данных.

Цена акций, прибыль и оценка стоимости компании Nvidia.

Оценка стоимости — это самый распространенный недостаток NVDA, который часто неправильно понимают. Цена в пять триллионов долларов звучит как определение дорогой акции. Но, судя по прогнозируемой прибыли, это не так.

Цифры, стоящие за суммой в 5 триллионов долларов.

Если посмотреть котировки акций Nvidia в начале июня 2026 года, цена составляла около 214,75 долларов после дробления акций в соотношении 10 к 1 в июне 2024 года, которое снова сделало акции доступными. Это соответствует рыночной капитализации около 5,2 триллиона долларов, самой большой среди всех публичных компаний мира. За финансовый 2026 год, который закончился в конце января, компания сообщила о выручке в размере около 215,9 миллиарда долларов, что на 65% больше, чем годом ранее, чистой прибыли около 120,1 миллиарда долларов и валовой марже выше 74%, согласно годовому отчету по форме 10-K . Валовая маржа в 74% — это показатель для компаний-разработчиков программного обеспечения, что является исключительным результатом для бизнеса, который поставляет физические чипы тоннами.

Почему акции стоимостью 5 триллионов долларов всё ещё могут выглядеть дёшево.

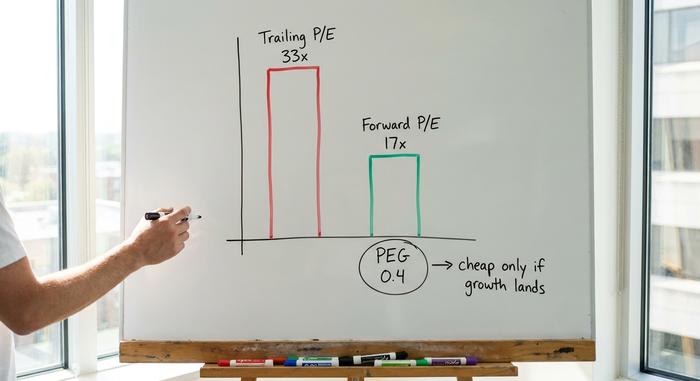

Здесь важен взвешенный подход. По прибыли за прошедший период, NVDA торгуется с мультипликатором около 33, что звучит завышенно. Однако, с учетом ожидаемой прибыли в следующем году, мультипликатор падает примерно до 17, а коэффициент PEG, который сопоставляет цену и рост, находится около 0,4. Коэффициент PEG ниже 1 традиционно сигнализирует о том, что акции дешевы по сравнению с темпами роста. По этому критерию Nvidia на самом деле менее требовательна, чем такие конкуренты, как AMD или Broadcom. Суть проста и важна: форвардный мультипликатор остается низким только в том случае, если прогнозируемый рост действительно оправдается. Заплатите 17 раз больше прибыли, которая так и не появится, и вы сильно переплатите. В этом суть спора об акциях Nvidia. Показатель за прошедший период говорит о дороговизне, форвардный показатель — о выгодной покупке, и разница между ними полностью зависит от того, сбудутся ли завышенные прогнозы роста аналитиков. Форвардный коэффициент P/E — это прогноз, замаскированный под факт, и в случае с NVDA прогноз делает почти всю работу.

| Оценка стоимости Nvidia (начало июня 2026 г.) | Фигура |

|---|---|

| Цена акций | ~214,75 долларов США |

| Рыночная капитализация | Примерно 5,2 триллиона долларов (первое место в мире) |

| Трейлинговый коэффициент P/E | ~33x |

| Форвардный коэффициент P/E | ~17x |

| соотношение ПЭГ | ~0,4 |

| Валовая прибыль | ~74% |

| выручка за 2026 финансовый год | 215,9 млрд долларов США (+65% в годовом исчислении) |

Крошечные дивиденды и дробление акций

Для инвесторов, ориентированных на получение дохода, здесь, по сути, ничего нет. Nvidia выплачивает символические дивиденды с дивидендной доходностью, округляющейся примерно до нуля, — это скорее символический жест, чем причина для владения акциями. Дробление акций в 2024 году изменило восприятие, а не стоимость: десять более дешевых акций стоят столько же, сколько одна дорогая. Весь ваш доход от этих акций формируется за счет их цены, а это значит, что вы покупаете рост, а не доход.

Что говорят аналитические рейтинги о компании NVDA?

Аналитическая оценка акций Nvidia необычна и заслуживает скептического внимания именно потому, что она настолько позитивна. По мнению примерно 61 аналитика, консенсус-прогноз — «Сильная покупка», а средняя целевая цена составляет около 297 долларов, что подразумевает потенциал роста почти на 38% по сравнению с текущей ценой, согласно данным StockAnalysis по состоянию на июнь 2026 года. Это противоположно тенденции, наблюдаемой в случае с переоцененными, раздутыми акциями, где целевые цены незаметно находятся ниже рыночной. Когда средний аналитик видит потенциал роста почти на 40% даже после того, как акции уже стали крупнейшими в мире, это говорит о том, что рынок считает, что прибыль будет продолжать расти достаточно быстро, чтобы оправдать такой рост.

Еще два показателя дополняют картину. Коэффициент бета NVDA составляет около 2,2, поэтому его акции колеблются примерно вдвое сильнее, чем широкий рынок, как вверх, так и вниз. А объем коротких позиций ничтожно мал, около 1,3% от общего количества акций в обращении, что означает, что почти никто не делает ставок против него. Этот почти единодушный оптимизм сам по себе является небольшим риском: когда ожидания так высоки, а скептиков так мало, даже небольшое разочарование может резко изменить курс акций, потому что остается мало сомнений, которые можно было бы превратить в покупку.

Риски, которые могут подорвать тезис Nvidia.

Этот раздел пропускают на страницах с котировками акций Nvidia, и именно он оправдывает свою стоимость. Форвардный мультипликатор выглядит дешевым, потому что рынок незаметно закладывает в цену реальные, суммируемые риски. Отнеситесь к ним серьезно, как внимательный аналитик оценивает уязвимости по сравнению с базовым уровнем.

Концентрация клиентов и вопрос капитальных затрат

Большая часть доходов Nvidia от центров обработки данных поступает от небольшой группы компаний, работающих в сфере гипермасштабных облачных вычислений. По подсчетам CNBC , эти же фирмы, как ожидается, потратят в общей сложности около 700 миллиардов долларов на инфраструктуру для ИИ в 2026 году. Эта сумма является базовым показателем, который все принимают за основу. Уязвимость заключается в том, что подобные капиталовложения движутся волнообразно. Если эти клиенты решат, что им достаточно вычислительных мощностей на какое-то время, или если их собственные результаты от инвестиций в ИИ окажутся неудовлетворительными, фаза «переваривания» ударит по Nvidia сильнее, чем почти по любой другой компании в истории, потому что очень многое зависит от очень небольшого числа покупателей. В документах они даже не названы; они фигурируют как несколько неопознанных клиентов, каждый из которых достаточно велик, чтобы повлиять на результаты за квартал самостоятельно. Такая концентрация, которую большинство компаний никогда бы не пережили, а Nvidia сохраняет ее при рыночной капитализации в 5 триллионов долларов.

Китай и экспортный контроль

Политика может обрушить рынок в одночасье. Экспортные ограничения на чипы H2O, предназначенные для Китая, уже привели к списанию запасов на сумму 4,5 миллиарда долларов и обошлись компании примерно в 8 миллиардов долларов потерянной выручки за один квартал. Китай когда-то занимал значительную долю рынка. Один росчерк пера в Вашингтоне может снова сократить этот сегмент, и Nvidia практически не контролирует этот рычаг.

Специализированные решения для производства кремниевых чипов и финансирование замкнутого цикла

Конкуренция не стоит на месте, и это касается не только AMD. Broadcom и Marvell разрабатывают специализированные чипы для ИИ, или ASIC, напрямую для крупных облачных провайдеров, и, по некоторым оценкам, эти специализированные разработки займут значительную долю в поставках серверов для ИИ, приближаясь к четверти или более к 2026 году. Сам генеральный директор Nvidia даже назвал Marvell будущей компанией с капитализацией в триллион долларов. Кроме того, обратите внимание на замкнутый цикл финансирования: посредством долевого участия и стратегических партнерств Nvidia связала себя с такими клиентами, как CoreWeave, и с масштабными проектами, такими как OpenAI, где одни и те же деньги могут, казалось бы, течь по замкнутому циклу, при этом Nvidia финансирует клиентов, которые затем покупают чипы Nvidia. Регуляторы в Европе уже начали задавать вопросы о том, насколько спрос действительно независим. Сегодня ничто из этого не является фатальным. Все это – уязвимость, которая кажется безобидной в хорошие времена и очевидной задним числом после спада.

Nvidia против других компаний, производящих чипы для искусственного интеллекта.

На фоне конкурентов акции Nvidia являются одновременно и наиболее доминирующими, и, как ни странно, не самыми дорогими по прогнозируемой прибыли. Акции AMD торгуются с гораздо более высоким прогнозным мультипликатором, при этом компания стремится получить лишь малую часть выручки от продаж ИИ. Broadcom имеет высокую цену за свои специализированные чипы и сетевое оборудование. TSMC, которая фактически производит большую часть этих чипов, дешевле, но имеет прямую геополитическую зависимость от Тайваня. В таблице ниже показана эта дилемма.

| запасы чипов ИИ | Прогнозируемый коэффициент P/E (приблизительно) | Примечание |

|---|---|---|

| Nvidia (NVDA) | ~17x | Лидер в области вычислительных мощностей ИИ, конкурентное преимущество CUDA. |

| АМД | намного выше | меньшая база доходов от ИИ |

| Broadcom (AVGO) | премиум | специализированные ASIC + сетевые технологии |

| TSMC | ниже | литейный завод, риск на Тайване |

Дело не в том, что акции Nvidia абсолютно безрисковые. Дело в том, что среди очевидных вариантов для инвестиций в чипы для ИИ рынок оценивает рост лидера ниже, чем рост нескольких компаний, преследующих его. Это редкость. Обычно доминирующая компания в перспективном секторе имеет самый высокий мультипликатор, и инвесторы платят больше за безопасность. Здесь же лидер оценивается так, как будто его доминирование уже ослабевает, что является либо подарком, либо предупреждением, в зависимости от того, как будут развиваться события в ближайшие два года в отношении спроса на ИИ. Правильно расшифровать этот сигнал — основная задача владения этими акциями.

Стоит ли покупать акции Nvidia в 2026 году? Вердикт.

Вот моя честная оценка. NVDA выглядит самой дешевой мегакапитализированной компанией по сравнению с темпами роста, но эта скидка — не бесплатный обед. Это способ рынка сказать, что сверхбыстрый рост рано или поздно должен замедлиться, и что один неудачный цикл капитальных вложений, экспортный шок или прорыв в области ASIC могут привести к замедлению на ранней стадии. Покупка акций Nvidia — это ставка на то, что развитие ИИ продлится еще несколько лет, и что ни один конкурент не пробьет «защитный барьер» CUDA раньше. Если вы делаете такую ставку, учитывайте волатильность, которую она несет, потому что акции с бета-коэффициентом выше 2 могут принести вам просадку в 30-40% без каких-либо изменений в долгосрочной перспективе. Позиция, которую вы не можете удержать в течение страшного квартала, — это неправильный размер, независимо от того, насколько вы в этом уверены. Хуже всего с акциями Nvidia обычно поступают те инвесторы, которые купили слишком много на пике и продали в панике, а не те, кто ошибался в оценке компании. Вопрос, который нужно решить перед покупкой, не в том, является ли Nvidia отличной компанией. Она, безусловно, является. Вопрос в том, оправдают ли инвестиции в ИИ в ближайшие несколько лет затраты, которые уже сейчас предполагаются.