2020年に買うべき最高のAI関連株:おすすめ銘柄とバブルリスク

現在、7社がS&P500全体の約35%を占めており、2025年の指数上昇の約42%を牽引しました。上位10銘柄は市場の約40%を占めており、2000年のドットコムバブル時のピークである27%を上回っています。インデックスファンドを保有している場合、選択したかどうかに関わらず、すでに多くのAI関連株を保有していることになります。したがって、有益な質問は「AIに投資すべきか」ではなく、どの銘柄を意図的に保有すべきか、そしてこの取引全体が過熱しすぎているかどうかです。

このガイドは、その両方を網羅しています。AI関連株への投資を包括的に解説し、保有する価値のある企業を挙げ、そしてバブルの分析を、感覚ではなく数字に基づいて正直に行います。私は、あなたに投資を勧めたり、やめるよう説得したりするつもりはありません。目的は、投資の枠組みを提供し、あなた自身で判断してもらうことです。

人工知能関連株の実態とは

AI関連株は、単一の企業を指すものではありません。それは、AIスタックのどこかに位置するポジションであり、どのポジションを取るかによってリスクは大きく変わります。チップメーカー、クラウドプロバイダー、モデルラボ、ソフトウェアベンダーはすべてAI企業であり、すべて「AI関連株」ですが、収益の上げ方は全く異なります。ガートナーは、AI関連支出総額が2009年に2兆5,900億ドルに達し、前年比47%増になると予測していますが、この資金流入はすべての層に均等に及ぶわけではありません。どの層に投資するかを知ることが、最初の重要な判断となります。このガイドでは、AIスタックを層ごとに詳しく解説していきます。

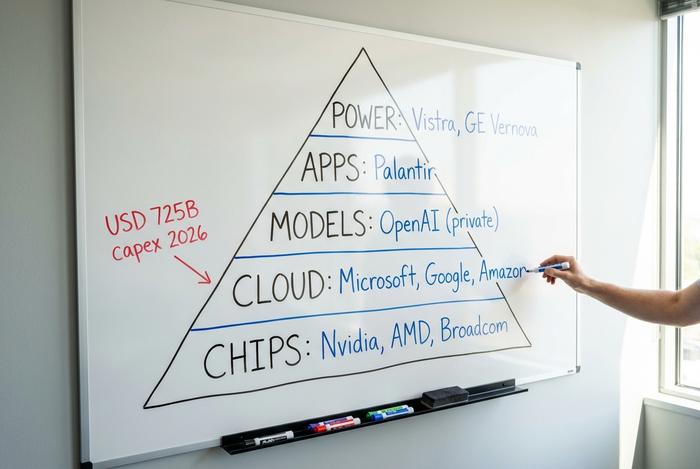

AIスタック:AIチップからAIアプリケーションまで

AI投資をシリコン層から順に5層に積み重ねたものとして想像してみてください。利益は各層に均等に分配されているわけではありません。現状では、最下層が資金の大部分を保持しています。

基盤となるのはAIチップです。Nvidia(NVDA)は最大規模のモデルをトレーニングするGPUを設計し、AMDがそれに追随、Broadcom(AVGO)はクラウド大手向けにカスタムAIアクセラレータを構築しています。その背後では、台湾積体電路製造(TSMC)が実際にチップを製造し、Micronがアクセラレータが切望する高帯域幅メモリを供給しています。これまでのところ、最も明確な利益を上げているのはこの層です。なぜなら、あらゆるモデル、あらゆるクラウド、あらゆるアプリケーションは、まずこのハードウェアをレンタルまたは購入する必要があるからです。需要が供給を上回ると、供給を所有する者が価格を決定します。そのため、派手なアプリケーション層ではなく、チップ層が今回のサイクルで最大の株価上昇を生み出したのです。

その一つ上の階層には、AIコンピューティングとクラウドサービスを時間単位で貸し出すクラウドハイパースケーラー企業があります。マイクロソフト(MSFT)はAzureを運営し、OpenAIに大きな出資をしています。アルファベット(GOOGL)はGoogle Cloudと独自のGeminiモデルを組み合わせています。アマゾン(AMZN)はAWSを運営しています。これらの企業は、他のすべてが依存するデータセンターの構築に莫大な金額を費やしています。ハイパースケーラーの設備投資総額は、2026年に7,000億ドルから7,250億ドルに達すると予想されており、前年の約4,100億ドルから約77%増加しています。

雲の上には、大規模な言語モデルを訓練する企業、つまりモデルラボが存在する。そして、株式投資家にとっての落とし穴はここにある。業界をリードするOpenAIとAnthropicは非公開企業なのだ。直接購入することはできず、通常はマイクロソフトやアマゾンといった出資者を通して購入することになる。

最上位層はソフトウェアとアプリケーションであり、パランティア(PLTR)のような企業が特定のタスクを実行するAIを販売している。投資家が最も魅力を感じるのはこの層だが、今のところ、その期待値に比べて利益は最も低い。モデルを販売すること自体は簡単だが、高い株価を正当化できるだけの価格を設定するのは容易ではない。

そして、ほとんどのリスト記事が無視している5つ目の層があります。それは電力です。データセンターにはギガワットの電力が必要であり、GE Vernova、Vistra、Eatonといったエネルギーおよび機器メーカーの名前が挙がります。Fidelityのアナリストが言うように、次の成長の波はチップレベルだけでなく、システムレベルで起こっています。2019年12月31日に1兆4300億ドルと予測されるAIインフラ投資は、まさにこのシステムレベルに集中しています。株式投資家にとっての教訓は単純です。購入する前に、どの層に投資するかを決めましょう。なぜなら、AIの収益1ドルは、来年10社の競合企業と対峙するかもしれないアプリよりも、チップメーカーにとって遥かに価値があるからです。

3月に買うべき最高のAI関連株

メガキャップ銘柄は互換性がない。AIが事業にどれだけ直接的に貢献しているか、そして投資理論を覆す要因は何なのかという観点から区別する必要がある。

Nvidiaはコンピューティングのリーダーであり、その数字は反論しがたいものです。2025年度の売上高は1,305億ドルで114%増加、データセンター部門だけでも1,152億ドルで142%増加しています。MicrosoftはAzureとOpenAIとのパートナーシップを通じてAIを収益化しており、最もクリーンなエンタープライズ戦略ですが、追いつくために必要な設備投資が利益率を圧迫し始めています。Alphabetはメガキャップの中で最も割安で、自社チップからGeminiモデルまでフルスタックを所有しているため、グループの中で最も価値が高いと考えています。Amazonは主にAWS容量としてAIを販売しており、前回のクラウドサイクルで勝者となったのと同じ、つるはしとシャベルのロジックです。BroadcomはハイパースケーラーがNvidiaのコストを削減するために使用するカスタムシリコンを設計しています。次に、急速に成長しているソフトウェア専業企業のPalantirがあります。第1四半期(2026)の売上高は16億3000万ドルで、85%増加しました。このような売上高の伸びは市場を興奮させますが、株価は後ほど改めて取り上げる水準にあります。

| ティッカー | 会社 | AIの役割 | 主要リスク |

|---|---|---|---|

| NVDA | NVIDIA | AI GPU、データセンターコンピューティング | 需要集中度、評価 |

| マイクロソフト | マイクロソフト | AzureクラウドとOpenAIの株式保有 | 設備投資が利益率を圧迫 |

| グーグル | アルファベット | Google Cloud + Gemini モデル | 広告収入の独占禁止法リスク |

| アマゾン | アマゾン | AWS AIインフラストラクチャ | 小売業の利益率の低さ、負債 |

| AVGO | ブロードコム | カスタムAIアクセラレーター | 顧客集中 |

| プラトル | パランティア | エンタープライズAIソフトウェア | 極端な評価 |

私の率直な見解:Alphabetはリスク調整後のメガキャップ銘柄として最も優れている。なぜなら、最も割安な株価倍率で事業全体を保有できるからだ。Nvidiaは最高品質で、将来性も最も高い。そしてPalantirは素晴らしい企業だが、株価は恐ろしいほど高い。

7大AI銘柄に続くトップAI銘柄

混雑している銘柄はメガキャップ銘柄だ。保有比率の低い銘柄はすぐ下の層に位置しており、その中でも最も興味深いのは電力関連銘柄だ。巨大なAIモデルのトレーニングと実行には電力が消費されるため、Vistraのような独立系発電事業者やGE Vernovaのような機器メーカーは、ひっそりとAI関連銘柄へと変貌を遂げている。MicronはAIアクセラレータが依存するメモリサイクルに乗っており、下落局面では厳しいが上昇局面では爆発的な成長を遂げている。MarvellはAIネットワーク用シリコンを販売しており、Broadcomより規模は小さいものの、同じトレンドに左右される。アクセラレータ分野でNvidiaに真正面から挑むのは、依然としてAMDだけだ。

これらの銘柄は、メガキャップ銘柄の価格を支払うことなくAIへのエクスポージャーを提供しますが、冷静に見極める必要があります。これらの銘柄はベータ値が高いからです。特に電力株は、AI関連の話題で既に大きく再評価されているため、容易に得られる利益の一部は失われています。しかし、ここにはより静かな魅力もあります。AIソフトウェアブームが期待外れに終わっても、データセンターが建設されれば、電力、メモリ、ネットワークといった建設関連企業は依然として収益を上げます。これらは、どのアプリケーションが勝つかに賭けることなく、構築そのものに賭ける方法です。この層は、コアそのものではなく、コア周辺の衛星のような位置として捉えるべきです。

AI ETFと個別株:最適なエクスポージャー

多くの読者にとって、AI ETFは合理的な選択肢と言えるでしょう。1回の取引で数十ものAIテクノロジー企業に投資でき、急速に変化する競争の中で勝者を選ぶ手間を省いてくれます。しかし、落とし穴は名称にあります。ほとんどのAI ETFは時価総額加重型であるため、S&P 500ファンドを通じて既に保有しているような巨大企業に投資することになるのです。

| ティッカー | ファンドの重点分野 | 注記 |

|---|---|---|

| ボッツ | ロボット工学およびAIハードウェア | 少数の有名ブランドに集中 |

| AIQ | 広範なAIと巨大テクノロジー企業 | S&P500とメガキャップ銘柄の重複が大きい |

| AIEQ | AIが選定したアクティブポートフォリオ | AIを使って保有銘柄を選定する |

ファンドアナリストがよく警告するのは、AI ETFの保有銘柄上位3~5銘柄が全体の20~30%を占める可能性があるということです。そのため、分散投資目的で購入する前に、実際にどのような銘柄が組み込まれているかを確認しましょう。もしNvidia、Microsoft、Alphabetが大半を占めているなら、分散投資ではなく集中投資になってしまいます。

AI関連株はバブル状態なのか?2026の計算

誰もが口を濁すこの疑問に答えるなら、正直に言えば、一部は妥当と言えるでしょう。ハードウェアの価格は妥当に見えますが、投機的なソフトウェアの名称や、支出と収益のギャップこそが危険の所在です。両方の側面を慎重に検討する必要があります。

まずは弱気シナリオから始めましょう。ハイパースケーラーは、2026年にAIに7,000億ドルから7,250億ドルを費やす見込みですが、Sequoia Capitalは、この支出と実際に得られるAI収益との間に、業界全体で年間5,000億ドルから6,000億ドルのギャップが生じると推定しています。これは、2023年の1,250億ドルのギャップから増加しています。Deloitteは1,854社を対象に調査を行い、生成型AIから顕著で測定可能なリターンを報告しているのはわずか15%で、典型的な投資回収期間は2年から4年であることがわかりました。2000年のピークを超える市場集中度と、ソフトウェア業界の中央値を400%以上上回る予想PERが約97倍のPalantirは、どちらも過去の熱狂と不気味なほど似ています。

さて、強気論を述べましょう。これは悲観論者が認めるよりもずっと説得力があります。このブームは、2000年のように負債や脆弱なIPOではなく、現金で支えられています。投資を行っている企業は、史上最も収益性の高い企業群です。Nvidiaは1年間で約966億ドルのフリーキャッシュフローを生み出しました。ドットコムバブルの頂点を象徴するCiscoは、純利益わずか26億7000万ドルで、株価収益率(PER)が200倍近くに達していました。そして、Nvidia自身の予想PERは約24倍で、半導体業界の中央値を下回っています。このサイクルのリーダーは、同業他社よりも割安であり、これは2000年には断じて当てはまりませんでした。

実際に株価が急騰する要因は何でしょうか?ハイパースケーラーが設備投資を削減すれば、需要がもはや存在しないと彼らが考えていることを示唆するでしょう。あるいは、エンタープライズAIの売上高が四半期連続で目標を下回る状況が続くかもしれません。5,000億ドルを超える支出と売上高のギャップが縮まらなくなれば、市場はいずれ約束に対する支払いを停止するでしょう。今のところ、これらの事態は起きていませんが、日々の価格変動よりも、こうしたシナリオを注視すべきです。

| 測定 | 2026 の AI | 2000年のドットコムバブル |

|---|---|---|

| S&P500の上位10銘柄 | 約39~40% | 約27% |

| リーダーフォワードP/E | Nvidia 約24倍 | Cisco ~200倍 |

| 資金源 | 利益からの現金 | 債務とIPOの誇大宣伝 |

| リーダーのキャッシュフロー | Nvidiaのフリーキャッシュフローは約966億ドル | シスコの純利益は約26億7000万ドル。 |

では、これはバブルなのでしょうか?投機的な銘柄や、収益を上回る設備投資には確かにバブルが見られます。しかし、収益性の高い企業が真のインフラ整備に資金を提供するという基盤は、2000年当時とは異なっています。つまり、この二つの事実は同時に存在するのです。

AI関連株に安全に投資するための戦略

AIへの投資を決めたら、ポートフォリオを破綻させないためのルールがいくつかあります。まず、ボラティリティを考慮してポジションサイズを調整しましょう。40%下落する可能性のある銘柄は、パニック売りを強いられるような銘柄であってはなりません。資金を複数の層に分散させ、1つのチップ設計会社にすべてを賭けるのは避けましょう。ETFをコアとして、少数の個別銘柄をサテライトとして活用し、その逆は避けましょう。また、これほど急激なサイクルを正確に予測できる人はいないため、一度にすべてを購入するのではなく、時間をかけて少しずつ買い増していきましょう。仕組みは簡単です。証券口座を開設し、銘柄コードを検索し、成行注文または指値注文を選択して発注するだけです。難しいのは、その規律を守ることです。AI株を買うのは簡単ですが、底値でパニック売りしたり、高値で買い増ししたりすることなく、40%下落する局面でも適切な量を保有し続けるのははるかに困難です。

8月後半に注目すべきAI関連株

バブル論争に決着をつけるのは、2つの数字だろう。まず、ハイパースケーラー各社の次回の設備投資ガイダンスだ。大手各社がガイダンスを引き上げ続ければ、設備投資は持続可能となる。逆に削減すれば、市場は動揺するだろう。次に、2019年9月後半までのエンタープライズAIの売上高とROIデータだ。この数字こそ、投資が最終的に利益に結びつくかどうかを示す指標となる。AI需要を最も明確に把握できるのは、NVIDIAのデータセンターガイダンスだろう。次に重要なのは、見出しではなく、これらの発表内容だ。

AI関連株への投資に関する結論

AI関連株は慎重に保有しましょう。どの層に投資するかを決め、ストーリー重視の銘柄よりも資金豊富な大手企業を優先し、バブル懸念が部分的に正しい可能性も考慮してポジションサイズを調整しましょう。AI開発は現実的かつ大規模ですが、現実的かつ大規模であることと、割安であることは同じではありません。インフラ投資を行い、数学的な根拠を尊重し、市場の投機的な側面は他の誰かに任せましょう。