2026 最值得买入的人工智能股票:精选股票及泡沫风险

目前,七家公司约占标普500指数总市值的35%,并推动了该指数在2025年约42%的涨幅。市值最大的十只股票占据了近40%的市场份额,高于2000年互联网泡沫时期27%的峰值。如果您持有指数基金,无论您是否主动选择,您实际上已经持有大量人工智能股票。因此,真正重要的问题不是“我是否应该投资人工智能”,而是应该有目的地持有哪些股票,以及整个人工智能投资市场是否已经过热。

本指南兼顾两者。它从头开始讲解人工智能股票的投资:列出值得持有的公司,然后用数据而非感觉,客观地分析泡沫风险。我的目的不是劝你入场或出场,而是为你提供一个框架,让你自己判断。

人工智能股票究竟是什么?

人工智能股票并非指某一种类型的公司。它只是构成人工智能产业链中某个环节的资产,风险会根据你持有的位置而发生显著变化。芯片制造商、云服务提供商、模型实验室和软件供应商都是人工智能公司,也都是“人工智能股票”,但它们的盈利模式截然不同。Gartner 预计,到 2020 年,人工智能总支出将达到 2.59 万亿美元,年增长率高达 47%,但这股浪潮并非均匀地流向每个环节。了解你投资的是哪个环节的资产是第一个真正的决策。本指南的其余部分将逐层分析整个产业链。

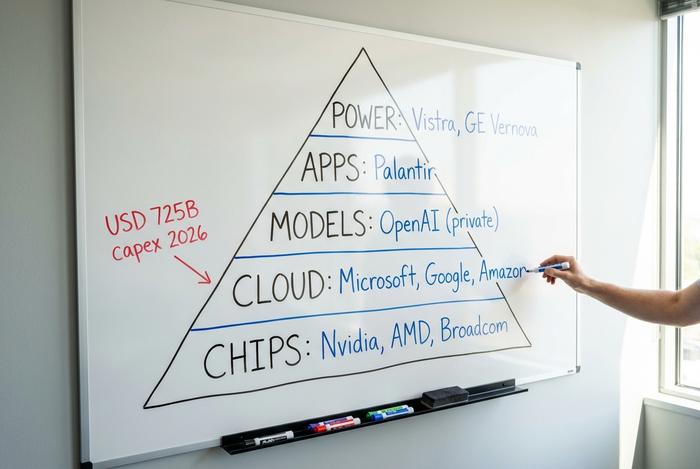

人工智能技术栈:从人工智能芯片到人工智能应用

想象一下,人工智能投资就像从硅芯片向上堆叠的五层结构。利润并没有平均分配到每一层。目前,最底层的资金占据了大部分。

人工智能芯片位于底层。英伟达 (NVDA) 设计用于训练最大型模型的 GPU,AMD 紧随其后,博通 (AVGO) 则为云巨头打造定制的人工智能加速器。在它们背后,台积电负责芯片的实际生产,而美光则提供这些加速器所需的高带宽内存。迄今为止,芯片层获得了最明显的利润,因为每个模型、每个云平台和每个应用程序都必须首先租用或购买这些硬件。当需求超过供应时,掌握供应权的人就能决定价格。这就是为什么芯片层而非炫目的应用程序层,在本轮周期中带来了最大的股价涨幅。

再上一层是云超大规模云服务商,这些公司按小时出租人工智能计算和云服务。微软(MSFT)运营着Azure云平台,并持有OpenAI的大量股份。Alphabet(GOOGL)将谷歌云与其自家的Gemini模型相结合。亚马逊(AMZN)拥有AWS云服务。这些公司投入巨资建设其他一切服务赖以生存的数据中心。预计2012年超大规模云服务商的总资本支出将达到7000亿至7250亿美元,比上一年的约4100亿美元增长约77%。

在云端之上,坐落着模型实验室——那些训练大型语言模型的公司——而这正是选股者们需要注意的地方:领头羊 OpenAI 和 Anthropic 都是私营公司。你无法直接购买它们的股票,所以通常的途径是通过它们的投资方,主要是微软和亚马逊。

最上层是软件和应用层,像Palantir (PLTR)这样的公司销售能够完成特定任务的人工智能。这一层最受投资者青睐,但就目前而言,其利润相对于炒作而言却最为微薄。销售一个模型很容易,但要收取足够的费用以支撑高股价却并非易事。

还有第五层,大多数列表文章都忽略了:电力。数据中心需要千兆瓦的电力,这就引出了GE Vernova、Vistra和Eaton等能源和设备公司。正如富达的分析师所说,下一波增长浪潮发生在系统层面,而不仅仅是芯片层面。人工智能基础设施支出预计在2020年达到1.43万亿美元,而这才是真正落脚的地方。对于选股者来说,教训很简单:在买入之前,先确定你要买入的是哪一层,因为对芯片制造商来说,一美元的人工智能收入远比对一个明年可能面临十个竞争对手的应用程序来说更有价值。

2026 最值得买入的人工智能股票

这些超级大公司并非可以互换。区分它们的关键在于人工智能对业务的直接驱动程度,以及哪些因素会推翻这一理论。

英伟达是计算领域的领头羊,其业绩数据无可辩驳:2025财年营收达1305亿美元,同比增长114%,其中数据中心业务营收就高达1152亿美元,同比增长142%。微软通过Azure和OpenAI合作伙伴关系实现人工智能的商业化,这是最纯粹的企业级解决方案,但为了跟上步伐所需的资本支出开始对其利润率造成压力。Alphabet是市值最大的几家公司中估值最低的,并且拥有从自研芯片到Gemini模型的全栈技术,因此我认为它是这几家公司中最具性价比的。亚马逊主要通过AWS云容量销售人工智能,这种“挖矿挖土”的策略使其在上一个云计算周期中大获成功。博通则为超大规模数据中心设计定制芯片,以降低其从英伟达采购的成本。还有 Palantir,这家纯粹的软件公司发展迅速,第一季度营收为 16.3 亿美元,增长了 85%,这种营收增长令市场兴奋不已,但其价格水平我们稍后再谈。

| 股票行情 | 公司 | 人工智能角色 | 主要风险 |

|---|---|---|---|

| 英伟达 | 英伟达 | AI GPU、数据中心计算 | 需求集中度、估值 |

| 微软 | 微软 | Azure 云 + OpenAI 权益 | 资本支出对利润率造成压力 |

| 谷歌 | 字母 | Google Cloud + Gemini 模型 | 广告收入反垄断风险 |

| 亚马逊 | 亚马逊 | AWS AI 基础设施 | 零售利润微薄,负债累累 |

| AVGO | 博通 | 定制人工智能加速器 | 客户集中度 |

| PLTR | 帕兰提尔 | 企业级人工智能软件 | 极端估值 |

我的真实看法是:Alphabet 是风险调整后的最佳巨型市值股票,因为你可以用最低的倍数买到所有相关资产;Nvidia 的质量最高,期望值也最高;Palantir 是一家很棒的公司,但价格却令人望而却步。

除了“七大巨头”之外,还有哪些顶级人工智能股票?

拥挤的交易市场主要集中在大型股上。那些被低估的股票则位于其下方一层,其中最引人关注的是电力行业。训练和运行庞大的人工智能模型需要消耗大量电力,因此像Vistra这样的独立电力生产商和像GE Vernova这样的设备制造商已经悄然转型为人工智能概念股。美光科技(Micron)的股价与人工智能加速器所依赖的内存周期息息相关,下跌时股价暴跌,上涨时股价飙升。Marvell公司销售人工智能网络芯片,规模小于博通(Broadcom),但同样受益于内存市场的发展趋势。AMD仍然是英伟达(Nvidia)在加速器领域唯一真正的挑战者。

这些股票让你无需支付巨额股价就能涉足人工智能领域,但务必保持清醒:它们的贝塔系数较高。尤其是电力股,由于人工智能的推动,估值已经大幅提升,因此一些容易获得的收益已经消失。此外,这里还有一种更为低调的吸引力。即使人工智能软件的繁荣令人失望,但数据中心仍然会继续建设,那些提供电力、内存和网络等基础技术的股票仍然会获得收益。它们提供了一种投资于数据中心建设而非押注哪个应用最终胜出的方式。将这一层视为围绕核心的卫星节点,而不是核心本身。

人工智能ETF与个股:最佳投资策略

对大多数投资者而言,人工智能ETF是理性之选。它让你一次性投资数十家人工智能技术公司,省去了在瞬息万变的市场中挑选赢家的麻烦。但问题就出在它的标签上。大多数人工智能ETF都是市值加权的,因此它们集中投资于那些你可能已经通过标普500指数基金持有的巨型公司。

| 股票行情 | 基金重点 | 笔记 |

|---|---|---|

| 博茨 | 机器人和人工智能硬件 | 集中在少数几个大名字上 |

| AIQ | 人工智能和大型科技公司 | 与标普500指数高度重合的巨型股 |

| AIEQ | 人工智能选择的主动投资组合 | 利用人工智能选择持仓。 |

基金分析师经常警告说,人工智能ETF的前三到五大持仓可能占到总资产的20%到30%。因此,在购买这类ETF以实现多元化投资之前,务必仔细查看其持仓构成。如果主要持仓是英伟达、微软和Alphabet,那么你的投资就过于集中,而不是分散风险。

人工智能股票是否存在泡沫?2026 数学

这是大家都在回避的问题。说实话,部分确实存在问题。硬件定价看起来比较合理;风险在于那些充满投机性的软件名称以及支出与收入之间的差距。务必权衡利弊。

先来看悲观的一面。超大规模数据中心运营商预计将在2020年投入7000亿至7250亿美元用于人工智能,但红杉资本估计,该行业每年在人工智能支出与实际收入之间将面临5000亿至6000亿美元的缺口,高于2023年的1250亿美元。德勤对1854家公司进行了调查,发现只有15%的公司报告称从生成式人工智能中获得了显著且可衡量的回报,典型的投资回收期为两到四年。市场集中度高于2000年的峰值,Palantir的预期市盈率约为97倍,比软件行业的中位数高出400%以上,这两点都令人不安地让人联想到过去的狂热。

现在来说说牛市的理由,而且比悲观主义者承认的要充分得多。这波繁荣是由现金驱动的,而不是像2000年那样依靠债务和脆弱的IPO。进行大手笔投资的公司也是历史上最赚钱的公司之一。英伟达一年就创造了约966亿美元的自由现金流;思科,这家互联网泡沫时期的典型代表,净利润仅为26.7亿美元,市盈率却接近200倍。而英伟达自身的预期市盈率约为24倍,低于半导体行业的中位数。这轮周期的领头羊比同行更便宜,这在2000年是绝对不可能的。

什么会真正导致市场崩盘?要关注超大规模数据中心运营商削减资本支出,这可能表明他们不再相信市场需求依然存在;或者关注企业人工智能收入连续几个季度未能达标的情况。如果超过5000亿美元的支出与收入差距持续扩大,市场最终将不再为空头支票买单。虽然这些情况目前尚未发生,但这才是我们应该关注的趋势,而不是每日的价格波动。

| 措施 | AI 在 2026 | 2000 年的互联网泡沫 |

|---|---|---|

| 标普500指数前10大股票 | 约39-40% | 约27% |

| 领先者前瞻市盈率 | Nvidia ~24x | 思科 ~200x |

| 资金来源 | 利润现金流 | 债务和IPO炒作 |

| 领导者现金流 | 英伟达约966亿美元自由现金流 | 思科净收入约为26.7亿美元 |

所以,这真的是泡沫吗?投机性股票和资本支出超过收入,确实存在泡沫。但支撑这一体系的基础——盈利公司为真正的基础设施提供资金——已经不是2000年的样子了。这两点同时成立。

安全投资人工智能股票的策略

一旦决定投资人工智能,一些规则可以避免人工智能投资拖垮你的投资组合。根据波动性调整仓位;任何可能下跌 40% 的持仓都不应该让你在恐慌中被迫抛售。分散投资,而不是把所有资金都押在一家芯片制造商身上。以 ETF 作为核心,搭配几只个股作为辅助,而不是反过来。由于没有人能够准确把握如此剧烈的周期,所以要分批买入,而不是一次性买入。操作很简单:开设一个证券账户,搜索股票代码,选择市价单或限价单,然后下单。难点在于自律。买入人工智能股票很容易;但要持有合理的仓位,在 40% 的跌幅中保持理性,而不至于在底部恐慌性抛售或在顶部加倍买入,则要困难得多。

8月下旬值得关注的AI股票

有两个数字将终结关于泡沫的争论。首先是下一轮超大规模数据中心运营商的资本支出预期:如果这些巨头继续提高预期,说明其扩张势头强劲;如果他们削减预期,市场将会受到冲击。其次是截至2026年下半年的企业人工智能收入和投资回报率数据,该数据能够告诉我们这些支出最终是否转化为利润。密切关注英伟达的数据中心业绩预期,因为它是衡量人工智能需求的最直接指标。接下来真正重要的是这些数据,而不是那些耸人听闻的标题。

投资人工智能股票的底线

要谨慎持有人工智能股票。决定你想投资哪个层级,优先选择现金充裕的领头羊而非那些被炒作噱头吸引的股票,并根据泡沫担忧者部分正确的可能性来调整仓位。人工智能的建设规模庞大且真实存在,但庞大且真实并不意味着价格低廉。买入基础设施,遵循数学原理,把投机性的交易留给别人吧。