2026 最值得买入的半导体股票:人工智能、ETF、风险

一家公司几乎占据了人工智能计算能力市场十分之九的份额。这家公司的市值超过了十大芯片制造商市值总和的一半。请仔细想想这个数字,因为它同时包含了半导体股票的牛市和熊市。到2025年底,这十大巨头的市值约为9.5万亿美元,一年内增长了46%,而全球芯片销售额为7917亿美元。金钱是实实在在的,增长也是实实在在的,但脆弱性同样不容忽视。

这并非又一份排名买入名单。它提供了一种看待半导体股票的新视角,让我们更贴近该行业的实际运行规律:这是一个周期性强、受瓶颈环节驱动的行业,正搭上人工智能浪潮的顺风车,这股浪潮可能持续高涨,也可能毫无预兆地骤然回落。我们将梳理供应链,甄选值得持有的龙头企业,评估分散风险的ETF,并坦诚地指出市场可能出现的剧烈波动。

半导体股票究竟是什么?

购买半导体股票,就相当于拥有了一家设计、制造或装配芯片的公司的股份。这些芯片被广泛应用于手机、汽车、数据中心,甚至电网中。分析师称该行业为经济晴雨表,他们的观点不无道理:经济降温时,芯片订单率先下降;经济回暖时,芯片订单率先反弹。这就是为什么到2025年,芯片销售额增长了25.6%,达到7917亿美元,也是为什么一旦经济周期逆转,同样的股票价格就会暴跌。你购买的是一家以卓越工程技术为外衣的商品型企业。这两部分都至关重要,而大多数推荐买入的股票却只卖给你工程技术这部分。

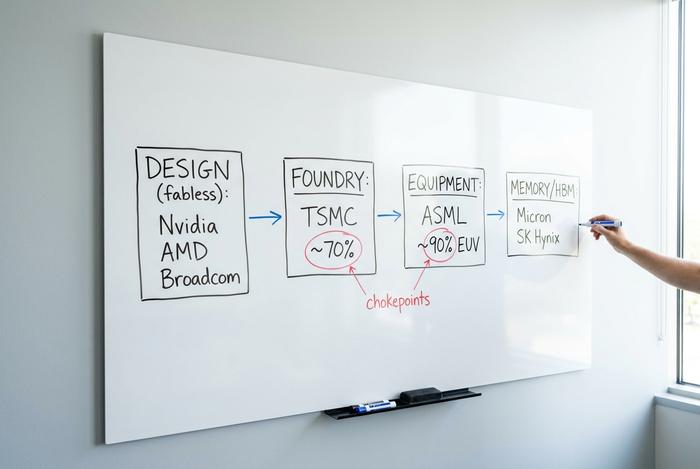

半导体供应链和极紫外光刻技术

这是大多数买入清单都会忽略的部分,但却是最值得理解的部分。一家公司在供应链中的位置决定了它的护城河有多强,而拥有最强护城河的并不总是那些知名的芯片设计公司。

该行业可以清晰地划分为几个角色。无晶圆厂设计者负责芯片的研发,但他们不拥有自己的工厂:英伟达、AMD、博通、高通和Marvell等公司都属于这一类。晶圆代工厂为其他所有厂商提供芯片制造服务,其中一家公司占据主导地位。集成器件制造商(IDM)既设计也制造自己的芯片,这是英特尔的传统模式,也是德州仪器和美光等公司的运营模式。此外,还有设备制造商,他们销售用于制造芯片的机器;以及内存专家,他们提供人工智能加速器所需的高带宽内存。

真正的瓶颈位于这张地图的边缘。台积电(TSMC)作为全球晶圆代工的支柱,占据了约70%的尖端半导体制造市场份额,这意味着地球上大多数最先进的芯片都出自一家公司之手,而这家公司就位于一个岛屿上。ASML的集中度更高:它是唯一一家生产极紫外光刻机的公司,这种大型设备是制造最小晶体管所必需的,这使得ASML占据了约90%的光刻市场份额。Lam Research、KLA和Applied Materials则构成了芯片制造设备层,没有它们,任何芯片制造都无法完成。

第三个瓶颈正在形成,但鲜为人知:内存和先进封装。人工智能加速器对高带宽内存的需求日益增长,而能够胜任高带宽内存制造的厂商寥寥无几,主要集中在美光和SK海力士。将逻辑芯片和内存芯片封装在一起的封装环节——台积电的CoWoS工艺——本身也成为了瓶颈,供应远超需求。当一条封装生产线决定了全球人工智能芯片的出货量时,这条生产线的状况就如同芯片本身一样值得密切关注。

这对投资者来说为什么重要?因为无晶圆厂的设计者明年可能会被其他厂商超越,但你无法超越制造机器的垄断企业。台积电正在2026投入520亿至560亿美元的资本支出,并已承诺向其位于亚利桑那州的晶圆厂投资1650亿美元。这些支出相当于其他厂商都要缴纳的税,而台积电则不断加深其护城河。道理很简单:当你购买半导体股票时,你实际上是在购买这个产业链中某一层的股份,而每一层的风险并不相同。

人工智能需求如何驱动半导体行业

人工智能确实提升了芯片需求。但更大的变化在于芯片行业的客户群体。十年前,芯片的主要客户是手机制造商。而如今,则是少数几家超大规模数据中心运营商,他们成机架地采购图形处理器(GPU),而人工智能基础设施的建设也为芯片行业带来了巨大的营收增长。德勤估计,到2019年,人工智能芯片的市场规模约为5000亿美元,约占半导体总收入的一半。要知道,十年前,人工智能芯片几乎无人问津。

英伟达用实际行动证明了这一点。在其2023财年2159亿美元的营收中,约1937亿美元(接近90%)来自数据中心销售,而且这一数字在一年内增长了65%。请再读一遍。一家如此庞大的公司仍在加速发展。它的未来会如何?预测机构对此莫衷一是。WSTS预测2023财年全球芯片销售额将达到9750亿美元;Gartner则预测将超过1.3万亿美元。但在发展方向上,没有人持不同意见。

与以往的繁荣时期相比,这次的繁荣带来了一个意想不到的变化。瓶颈不再是晶体管密度,而是电力。数据中心的电力消耗和散热能力都是有限的,因此每瓦性能成为了区分优胜者和失败者的关键指标。谁拥有最先进的工艺技术和最完美的软硬件匹配,谁就能赢得这场竞争。所以,最终的竞争者再次屈指可数。

这就是我们一直纠结的问题所在。当单一买家群体主导半个市场时,所有与之相关的股票往往都会同步波动。如今,人工智能基础设施支出是推动市场发展的引擎。而引擎总会熄火。

超越人工智能:全球半导体行业

并非所有半导体股票都押注人工智能,而全球半导体行业的第二大引擎——工业和模拟器件——几乎无人问津。在经历了长达两年半的库存去化低迷期后,工业和模拟器件领域正在复苏。德州仪器(TI)第一季度工业器件营收同比增长约30%。亚德诺半导体(ADI)季度营收达31.6亿美元,同比增长30%,其中工业器件营收增长38%。安森美半导体(ON Semiconductor)是一家功率芯片专家,尽管其核心汽车和工业市场正在复苏,但其人工智能数据中心业务的营收仍环比增长约30%。电动汽车、工厂自动化和电网升级正在拉动与聊天机器人无关的半导体需求。如果您想投资该行业,但又不想把所有赌注都押在人工智能加速器上,那么这个领域值得关注。

最值得买入的半导体股票 2026

这些巨型股并非单一的交易标的,如果把它们当作单一的半导体股票来对待,就会造成损失。应该根据它们实际销售的产品以及哪些因素会推翻各自的投资理念来分析它们。

先说说英伟达(NVDA)。它引领着人工智能计算领域,是集中化格局的典型代表,市值约为5.1万亿美元。接下来是台积电(TSM),市值接近2.2万亿美元,几乎为所有其他厂商生产最顶尖的芯片,这既是其强大的优势,也是一个重要的地缘政治压力点。博通(AVGO)则采取更为低调的策略,将人工智能网络与和超大规模数据中心共同设计的定制芯片相结合,因此它并非单纯押注于GPU。至于AMD?它作为挑战者,在加速器领域紧追英伟达,同时在CPU领域也保持着稳固的地位。

| 股票行情 | 公司 | 市值 | 它卖什么 | 主要风险 |

|---|---|---|---|---|

| 英伟达 | 英伟达 | 约5.1万亿美元 | AI GPU、数据中心计算 | 需求集中度、估值 |

| 台积电 | 台积电 | 约2.2万亿美元 | 领先的晶圆代工厂 | 台湾地缘政治 |

| AVGO | 博通 | 巨型市值 | AI网络,定制芯片 | 客户集中度 |

| AMD | 高级微设备公司 | 大盘股 | CPU、AI加速器 | 被英伟达击败 |

我的真实看法是:NVDA 的质量最高,风险也最高;TSM 是最接近“用镐和铲子”的投资选择;而 AVGO 是我一直关注的,因为定制硅芯片使其更难被取代。

顶级半导体股票和分红股

在那些人工智能宠儿之外,还有一些需要耐心等待的故事。英特尔 (INTC) 正在经历转型,其成败取决于生产执行力,而非软件产品。德州仪器 (TXN) 是一家模拟芯片的“摇钱树”,拥有稳定的工业需求,而且在这个行业中实属罕见地提供真正的股息。高通 (QCOM) 正在从智能手机领域进军汽车和边缘计算领域。Marvell (MRVL) 与博通一样,搭上了人工智能网络发展的顺风车,但规模较小。美光 (MU) 则完美诠释了内存行业的周期性波动:下跌时痛苦不堪,上涨时却爆发式增长;截至 2019 年 5 月 1 日的三年间,其股价回报率约为 1195%,这足以说明其股价波动之剧烈。

关于收益,需要说明一点:大多数半导体股票都是成长型股票,而非收益型股票。如果您正在寻找分红型股票,那么选择范围会迅速缩小。德州仪器和博通是少数几家真正以分红为卖点的公司。至于其他股票,您购买的是资本增值,同时也要承担随之而来的波动风险。

半导体ETF:SOXX、SMH 和您的投资组合

对大多数投资者而言,半导体ETF是理性之选。它将个股风险分散到波动性最大的科技板块,而这正是多元化投资的价值所在。两只规模较大的基金分别是iShares半导体ETF(SOXX)和VanEck半导体ETF(SMH)。

| 股票行情 | 基金 | 资产管理规模 | 约12个月回报 | 笔记 |

|---|---|---|---|---|

| 摇头叹息 | 范埃克半导体 | 669亿美元 | +151.6% | NVDA/TSM 的架构更偏向头部设计 |

| 索克斯 | iShares半导体 | 360亿美元 | +180.2% | 美国倾向略微扩大 |

不过,一定要清楚自己买的是什么。这两只基金都是市值加权的,所以它们都严重依赖同一批巨型股票。一只标榜“多元化”的ETF,如果五分之一的权重都集中在一只股票上,那么它的分散程度远没有听起来那么高。对于投资组合来说,作为核心持仓是可以的;但千万不要以为它就能消除我们反复提到的集中风险。

半导体股票的优势和风险

半导体股票具有结构性上涨空间,很容易卖出。我更想花时间研究其下跌潜力,因为那些罗列式分析文章往往忽略了这一点。

风险一是周期性。费城半导体指数曾分别下跌82%(2000年)、52%(2008年)和35%(2022年)。2022年的下跌在约14个月内恢复,但35%的跌幅足以考验任何人的信心,而互联网泡沫破裂的复苏则持续了数年。该板块的跌幅几乎超过了科技板块中的其他任何板块。

第二个风险是地缘政治,而且这已不再是假设。美国出口管制措施导致英伟达在中国的收入在一个季度内同比下降63%,至约30亿美元,该公司还对其H20芯片计提了45亿美元的库存减值准备,预计到2025年,英伟达在中国的总损失将达到约80亿美元。所有主要的无晶圆厂芯片制造商都面临着某种程度的地缘政治风险,而台积电位于台湾的总部所在地更是整个市场中最大的地缘政治隐患。

第三个风险是集中度和价格。排名前十的公司总市值高达9.5万亿美元,其中英伟达一家就占了近55%。该行业的平均市盈率约为53倍,这反映了多年来的完美增长。供应链中断、一次疲软的财报电话会议,或者人工智能资本支出的降温,都可能迅速改变这些市盈率。强劲的自由现金流和定价能力为这些顶级公司提供了缓冲,但这并不意味着它们估值低廉。

这里还有一个更微妙的陷阱值得一提,因为它与周期性和估值密切相关。芯片股的盈利往往在周期顶部看起来最便宜,此时利润达到峰值,市盈率短暂下降。然而,一旦需求回落,市盈率就会再次上升,股价下跌,而此时正是逢低买入的好时机。资深投资者称之为“盈利峰值陷阱”,这也是投资者误判该行业最常见的方式。芯片股的低市盈率并不一定意味着折价;有时它反而是一种警示信号。

投资半导体股票:如何入门

实际操作部分。首先,选择投资方向:如果想表达观点,可以选择个股;如果想投资某个行业板块,又不想承担个股风险,可以选择ETF。其次,根据波动性调整仓位,因为即使持仓可能下跌35%,也不应该在恐慌时抛售。第三,开设证券账户,搜索股票代码,选择买入数量,然后下单。操作很简单,难的是自律。

半导体股票的底线

半导体行业正处于人工智能驱动的超级周期中,支撑这一论断的数据并非夸大其词。但真正的问题并非“该买哪只半导体股票”,而是“我的投资组合究竟能承受多大的集中度和周期性波动”。诚实地回答这个问题,决定你是想要持有关键节点股票、周期性股票,还是仅仅持有ETF,这样个股的选择就会变得简单得多。