Những cổ phiếu bán dẫn tốt nhất nên mua trong năm 2026: Trí tuệ nhân tạo, ETF, Rủi ro

Một công ty bán gần chín trong số mười đô la sức mạnh tính toán AI. Công ty đó có giá trị hơn một nửa tổng giá trị của mười nhà sản xuất chip lớn nhất cộng lại. Hãy suy nghĩ về điều đó một chút, bởi vì đó là cả kịch bản lạc quan và bi quan đối với cổ phiếu ngành bán dẫn chỉ trong một con số. Mười gã khổng lồ đó có giá trị khoảng 9,5 nghìn tỷ đô la vào cuối năm 2025, tăng 46% trong một năm, với doanh thu bán chip toàn cầu đạt 791,7 tỷ đô la. Tiền là có thật. Sự tăng trưởng là có thật. Và sự mong manh cũng vậy.

Đây không phải là một danh sách xếp hạng mua vào thông thường. Đây là một cách để suy nghĩ về cổ phiếu bán dẫn theo đúng cách mà ngành này thực sự vận hành: một ngành kinh doanh mang tính chu kỳ, bị chi phối bởi các điểm nghẽn, đang cưỡi trên làn sóng trí tuệ nhân tạo (AI) có thể tiếp tục phát triển hoặc đột ngột đảo chiều mà không báo trước. Chúng ta sẽ lập bản đồ chuỗi cung ứng, nêu tên các công ty dẫn đầu đáng để sở hữu, cân nhắc các quỹ ETF giúp phân tán rủi ro và thẳng thắn về mức độ giảm giá của ngành chip.

Cổ phiếu ngành bán dẫn thực chất là gì?

Mua cổ phiếu ngành bán dẫn đồng nghĩa với việc bạn sở hữu một phần của công ty thiết kế, sản xuất hoặc trang bị chip. Những con chip này nằm bên trong điện thoại, ô tô, trung tâm dữ liệu, thậm chí cả lưới điện. Các nhà phân tích gọi ngành này là thước đo kinh tế, và họ có lý: đơn đặt hàng chip giảm đầu tiên khi nền kinh tế suy thoái và phục hồi đầu tiên khi nền kinh tế phục hồi. Đó là lý do tại sao doanh thu tăng 25,6% vào năm 2025 lên 791,7 tỷ đô la, và cũng là lý do tại sao cổ phiếu của cùng một ngành này có thể giảm mạnh ngay khi chu kỳ kinh tế đảo chiều. Bạn đang mua một doanh nghiệp kinh doanh hàng hóa được bao bọc bởi kỹ thuật xuất sắc. Cả hai yếu tố đều quan trọng, và hầu hết các danh sách mua chỉ bán cho bạn yếu tố thứ hai.

Bên trong chuỗi cung ứng bán dẫn và công nghệ EUV

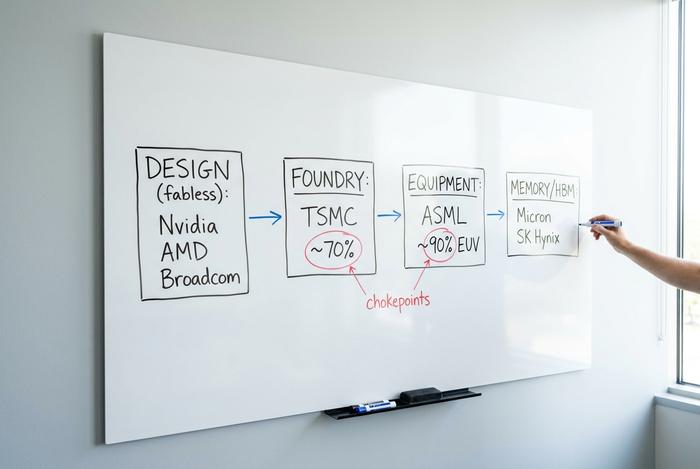

Đây là phần mà hầu hết các danh sách mua hàng thường bỏ qua, nhưng lại là điều hữu ích nhất cần hiểu. Vị trí của một công ty trong chuỗi cung ứng quyết định độ bền vững của lợi thế cạnh tranh, và những công ty có lợi thế cạnh tranh mạnh nhất không phải lúc nào cũng là những nhà thiết kế chip nổi tiếng.

Ngành công nghiệp này được chia thành một vài vai trò rõ ràng. Các nhà thiết kế không sở hữu nhà máy (fables) tạo ra chip nhưng không sở hữu bất kỳ nhà máy nào: Nvidia, AMD, Broadcom, Qualcomm và Marvell thuộc nhóm này. Các xưởng đúc (foundries) thực hiện việc sản xuất cho tất cả các công ty khác, và một công ty thống trị khâu này. Các nhà sản xuất thiết bị tích hợp (IDMs) vừa thiết kế vừa tự sản xuất chip, đây là mô hình cũ của Intel và cách thức hoạt động của Texas Instruments và Micron. Sau đó là các nhà sản xuất thiết bị bán máy móc để sản xuất chip, và các chuyên gia về bộ nhớ cung cấp bộ nhớ băng thông cao mà các bộ tăng tốc AI đang rất cần.

Những điểm nghẽn thực sự nằm ở rìa bản đồ đó. Taiwan Semiconductor (TSMC), xương sống của ngành sản xuất chất bán dẫn toàn cầu, nắm giữ khoảng 70% thị trường sản xuất chất bán dẫn tiên tiến, có nghĩa là hầu hết các chip tiên tiến nhất trên thế giới đều được sản xuất bởi một công ty trên một hòn đảo. ASML thậm chí còn tập trung hơn: đây là công ty duy nhất sản xuất máy in thạch bản cực tím (EXT), những công cụ có kích thước bằng cả căn phòng cần thiết để in các bóng bán dẫn nhỏ nhất, chiếm khoảng 90% thị trường in thạch bản. Lam Research, KLA và Applied Materials hoàn thiện lớp thiết bị mà không ai có thể sản xuất chip nếu thiếu chúng.

Có một điểm nghẽn thứ ba đang hình thành mà ít người nhắc đến: bộ nhớ và công nghệ đóng gói tiên tiến. Các bộ tăng tốc AI đang rất cần bộ nhớ băng thông cao, và chỉ có một vài công ty sản xuất tốt loại này, chủ yếu là Micron và SK Hynix. Bước đóng gói kết nối logic và bộ nhớ với nhau — quy trình CoWoS của TSMC — đã trở thành một điểm nghẽn riêng biệt, với nguồn cung bán hết trước khi nhu cầu tăng cao. Khi một dây chuyền đóng gói duy nhất quyết định số lượng chip AI mà thế giới có thể xuất xưởng, thì dây chuyền đó cần được theo dõi sát sao như chính các con chip vậy.

Tại sao điều này lại quan trọng đối với nhà đầu tư? Bởi vì một nhà thiết kế không có nhà máy sản xuất có thể bị vượt mặt về thiết kế vào năm tới, nhưng bạn không thể vượt mặt một công ty độc quyền về máy móc sản xuất ra chính sản phẩm đó. TSMC đang rót từ 52 đến 56 tỷ đô la vào chi tiêu vốn tại 2026 và đã cam kết 165 tỷ đô la cho các nhà máy ở Arizona. Khoản chi tiêu đó là một khoản thuế mà tất cả những người khác phải trả và là một rào cản mà TSMC không ngừng mở rộng. Bài học rất đơn giản: khi bạn mua cổ phiếu bán dẫn, bạn thực sự đang mua một vị thế trong một lớp của cấu trúc này, và các lớp không có rủi ro ngang nhau.

Nhu cầu về trí tuệ nhân tạo (AI) thúc đẩy ngành công nghiệp bán dẫn như thế nào?

Đúng vậy, trí tuệ nhân tạo (AI) đã thúc đẩy nhu cầu về chip. Thay đổi lớn hơn nằm ở việc ngành công nghiệp này bán sản phẩm cho ai. Một thập kỷ trước, khách hàng lớn nhất là các nhà sản xuất điện thoại. Ngày nay, đó là một số ít các nhà điều hành trung tâm dữ liệu siêu quy mô mua bộ xử lý đồ họa (GPU) theo từng giá đỡ, và việc xây dựng cơ sở hạ tầng AI đó đã mang lại doanh thu khổng lồ. Deloitte ước tính chip AI đạt khoảng 500 tỷ đô la vào năm 2011, chiếm khoảng một nửa tổng doanh thu ngành bán dẫn. Một nửa, đến từ một loại sản phẩm hầu như không được chú ý cách đây mười năm.

Nvidia cho thấy điều đó rõ ràng như thế nào. Trong tổng doanh thu 215,9 tỷ đô la của công ty trong năm tài chính 2022, khoảng 193,7 tỷ đô la, gần 90%, đến từ doanh số bán hàng cho trung tâm dữ liệu, và dòng sản phẩm này đã tăng 65% chỉ trong một năm. Hãy đọc lại điều đó. Một công ty đã khổng lồ như vậy vẫn tiếp tục tăng tốc. Vậy tương lai sẽ ra sao? Các nhà dự báo không thể thống nhất về con số. WSTS dự đoán doanh số bán chip toàn cầu đạt 975 tỷ đô la trong năm 2023; Gartner vượt qua con số 1,3 nghìn tỷ đô la. Tuy nhiên, về hướng đi, không ai phản đối.

Có một điểm khác biệt mà sự bùng nổ này mang lại so với những lần trước. Rào cản không còn là mật độ bóng bán dẫn nữa, mà là điện năng tiêu thụ. Một trung tâm dữ liệu chỉ có thể tiêu thụ một lượng điện năng nhất định và tỏa ra một lượng nhiệt nhất định, điều này khiến hiệu suất trên mỗi watt trở thành yếu tố quyết định người thắng cuộc và kẻ về nhì. Ai sở hữu công nghệ xử lý tốt nhất và sự kết hợp phần cứng-phần mềm hoàn hảo nhất sẽ thắng cuộc đua này. Vì vậy, cuộc cạnh tranh lại thu hẹp lại chỉ còn một vài cái tên quen thuộc.

Và đây là điểm mấu chốt mà chúng ta cứ mãi xoay quanh. Khi một hồ sơ người mua duy nhất chi phối một nửa thị trường, thì mọi cổ phiếu liên quan đều có xu hướng biến động cùng nhau. Chi tiêu cho cơ sở hạ tầng trí tuệ nhân tạo là động lực hiện nay. Động cơ thì dễ bị kẹt.

Vượt ra ngoài trí tuệ nhân tạo: ngành công nghiệp bán dẫn toàn cầu

Không phải mọi cổ phiếu bán dẫn đều là khoản đầu tư vào AI, và động lực thứ hai trong ngành công nghiệp bán dẫn toàn cầu hầu như không được chú ý. Sau 2,5 năm suy thoái do giảm lượng hàng tồn kho, mảng công nghiệp và analog đang phục hồi. Texas Instruments báo cáo doanh thu mảng công nghiệp tăng khoảng 30% so với cùng kỳ năm ngoái trong quý đầu tiên. Analog Devices đạt doanh thu 3,16 tỷ đô la trong quý, tăng 30%, trong đó mảng công nghiệp tăng 38%. ON Semiconductor, một chuyên gia về chip điện, chứng kiến doanh thu trung tâm dữ liệu AI tăng khoảng 30% so với quý trước ngay cả khi thị trường ô tô và công nghiệp cốt lõi của họ phục hồi. Xe điện, tự động hóa nhà máy và nâng cấp lưới điện đang kéo theo nhu cầu về chất bán dẫn không liên quan gì đến chatbot. Nếu bạn muốn đầu tư vào lĩnh vực này mà không cần đặt cược tất cả vào các công nghệ tăng tốc AI, thì đây là nơi bạn nên xem xét.

Những cổ phiếu bán dẫn tốt nhất nên mua ở 2026

Các cổ phiếu vốn hóa lớn không phải là một giao dịch duy nhất, và việc coi chúng như một cổ phiếu bán dẫn duy nhất là cách khiến mọi người bị thua lỗ. Hãy phân tích chúng dựa trên những gì chúng thực sự bán và điều gì sẽ phá vỡ luận điểm của mỗi cổ phiếu.

Hãy bắt đầu với Nvidia (NVDA). Công ty này dẫn đầu về điện toán AI và là hiện thân thuần túy nhất của câu chuyện tập trung hóa, với giá trị khoảng 5,1 nghìn tỷ đô la. Tiếp theo là Taiwan Semiconductor Manufacturing (TSM), với giá trị gần 2,2 nghìn tỷ đô la, công ty sản xuất chip tốt nhất cho hầu hết các đối thủ khác, một thế mạnh lớn và đồng thời là một điểm gây áp lực địa chính trị. Broadcom (AVGO) hoạt động âm thầm hơn, kết hợp mạng lưới AI với silicon tùy chỉnh được đồng thiết kế cùng với các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn, vì vậy nó không hoàn toàn tập trung vào GPU. Còn AMD thì sao? Là đối thủ cạnh tranh, đang theo đuổi Nvidia trong lĩnh vực bộ tăng tốc trong khi vẫn giữ vững vị thế của mình trong lĩnh vực CPU.

| Mã chứng khoán | Công ty | Vốn hóa thị trường | Nó bán cái gì? | Rủi ro chính |

|---|---|---|---|---|

| NVDA | Nvidia | ~5,1 nghìn tỷ đô la | GPU AI, điện toán trung tâm dữ liệu | sự tập trung nhu cầu, định giá |

| TSM | Bán dẫn Đài Loan | ~2,2 nghìn tỷ đô la | Xưởng đúc tiên tiến | Địa chính trị Đài Loan |

| AVGO | Broadcom | vốn hóa thị trường khổng lồ | Mạng AI, silicon tùy chỉnh | Sự tập trung của khách hàng |

| AMD | Thiết bị vi mạch tiên tiến | vốn hóa lớn | CPU, bộ tăng tốc AI | Bị Nvidia vượt mặt về mặt kỹ thuật. |

Theo đánh giá chân thực của tôi: NVDA là sản phẩm chất lượng cao nhất và rủi ro cao nhất, TSM là lựa chọn gần giống như một công cụ đào bới, còn AVGO là lựa chọn tôi luôn quay lại vì chip silicon tùy chỉnh khiến nó khó bị thay thế hơn.

Các cổ phiếu hàng đầu trong ngành bán dẫn và các công ty trả cổ tức.

Bên cạnh những "ngôi sao" AI, còn có những câu chuyện cần sự kiên nhẫn. Intel (INTC) là một sự chuyển mình thành công hay thất bại phụ thuộc vào khả năng sản xuất thực tế, chứ không phải vào những bài thuyết trình. Texas Instruments (TXN) là một cỗ máy kiếm tiền truyền thống với nhu cầu công nghiệp ổn định và, điều hiếm thấy trong lĩnh vực này, là cổ tức thực sự. Qualcomm (QCOM) đang mở rộng từ điện thoại thông minh sang ô tô và điện toán biên. Marvell (MRVL) cũng đi theo xu hướng mạng AI tương tự như Broadcom nhưng quy mô nhỏ hơn. Micron (MU) là chu kỳ thị trường bộ nhớ điển hình, tàn khốc khi đi xuống và bùng nổ khi đi lên; cổ phiếu của nó đã mang lại lợi nhuận khoảng 1.195% trong ba năm tính đến đầu năm 2015, điều này nói lên tất cả về cả phần thưởng và sự chao đảo.

Vài lời về thu nhập: hầu hết cổ phiếu ngành bán dẫn đều là những khoản đầu tư tăng trưởng, chứ không phải là những khoản đầu tư sinh lời. Nếu bạn đang tìm kiếm cổ tức, phạm vi sẽ thu hẹp nhanh chóng. Texas Instruments và Broadcom là hai cái tên mà việc chi trả cổ tức thực sự là một phần quan trọng của cổ phiếu. Đối với các cổ phiếu còn lại, bạn đang mua sự tăng trưởng vốn và chấp nhận sự biến động đi kèm.

Các quỹ ETF ngành bán dẫn: SOXX, SMH và danh mục đầu tư của bạn

Đối với hầu hết người đọc, quỹ ETF ngành bán dẫn là lựa chọn hợp lý nhất. Nó phân tán rủi ro của từng cổ phiếu riêng lẻ trên phân khúc công nghệ biến động mạnh nhất, và đó chính là lý do tại sao đa dạng hóa lại quan trọng. Hai quỹ lớn là iShares Semiconductor ETF (SOXX) và VanEck Semiconductor ETF (SMH).

| Mã chứng khoán | Quỹ | AUM | Lợi nhuận sau khoảng 12 tháng | Ghi chú |

|---|---|---|---|---|

| SMH | VanEck Semiconductor | 66,9 tỷ đô la | +151,6% | NVDA/TSM có cấu trúc phân bổ nguồn lực tập trung cao hơn. |

| SOXX | iShares Semiconductor | 36 tỷ đô la | +180,2% | Độ nghiêng về phía Mỹ hơi lớn hơn |

Tuy nhiên, bạn cần hiểu rõ những gì mình đang mua. Cả hai quỹ đều được tính theo vốn hóa thị trường, nên chúng tập trung mạnh vào cùng một nhóm các cổ phiếu vốn hóa lớn. Một quỹ ETF được dán nhãn "đa dạng" nhưng lại dành một phần năm trọng lượng vào một cổ phiếu duy nhất thì không hề đa dạng như tên gọi của nó. Đối với một danh mục đầu tư, điều đó có thể ổn nếu coi đó là khoản đầu tư cốt lõi; chỉ cần đừng cho rằng nó sẽ loại bỏ rủi ro tập trung mà chúng ta vẫn thường xuyên đề cập đến.

Lợi ích và rủi ro của cổ phiếu ngành bán dẫn

Cổ phiếu ngành bán dẫn có tiềm năng tăng trưởng bền vững, dễ dàng bán ra. Tôi muốn tập trung phân tích rủi ro giảm giá, vì các bài viết dạng danh sách thường bỏ qua phần này.

Rủi ro thứ nhất là tính chu kỳ. Chỉ số bán dẫn Philadelphia đã giảm 82% (năm 2000), 52% (năm 2008) và 35% (năm 2022). Sự sụt giảm năm 2022 đã phục hồi trong khoảng 14 tháng, nhưng mức giảm 35% sẽ thử thách niềm tin của bất kỳ ai, và sự sụp đổ của bong bóng dot-com kéo dài nhiều năm. Ngành này suy giảm mạnh hơn hầu hết các ngành công nghệ khác.

Rủi ro thứ hai là địa chính trị, và nó không còn là giả thuyết nữa. Các biện pháp kiểm soát xuất khẩu của Mỹ đã khiến doanh thu của Nvidia tại Trung Quốc giảm 63% so với cùng kỳ năm ngoái, xuống còn khoảng 3 tỷ đô la trong một quý, và công ty đã phải chịu khoản lỗ tồn kho 4,5 tỷ đô la đối với chip H20, tổng thiệt hại tại Trung Quốc ước tính khoảng 8 tỷ đô la trong năm 2025. Mọi nhà sản xuất chip không có nhà máy riêng lớn đều tiềm ẩn rủi ro này, và việc TSMC đặt trụ sở tại Đài Loan là vấn đề địa chính trị lớn nhất trên toàn thị trường.

Rủi ro thứ ba là sự tập trung và giá cả. Mười công ty hàng đầu có giá trị 9,5 nghìn tỷ đô la, riêng Nvidia chiếm gần 55% con số đó. Tỷ lệ giá trên thu nhập trung bình của ngành ở mức khoảng 53, phản ánh sự tăng trưởng ổn định trong nhiều năm. Sự gián đoạn chuỗi cung ứng, một báo cáo thu nhập yếu kém duy nhất, hoặc sự giảm sút chi tiêu vốn cho AI có thể nhanh chóng làm thay đổi các bội số này. Dòng tiền tự do mạnh mẽ và khả năng định giá cao giúp bảo vệ các công ty hàng đầu, nhưng điều đó không làm cho chúng trở nên rẻ.

Có một cái bẫy tinh vi hơn đáng được nhắc đến, bởi vì tính chu kỳ và định giá có sự tương tác với nhau. Lợi nhuận của các công ty sản xuất chip thường có vẻ rẻ nhất ngay tại đỉnh chu kỳ, khi lợi nhuận đạt đỉnh và tỷ lệ giá trên thu nhập (P/E) giảm xuống trong thời gian ngắn. Mua vào ở thời điểm giá hời đó ngay khi nhu cầu giảm xuống, và hệ số P/E lại tăng lên khi lợi nhuận giảm trong khi giá cổ phiếu cũng giảm. Các nhà đầu tư kỳ cựu gọi đó là bẫy đỉnh lợi nhuận, và đó là cách phổ biến nhất mà các nhà đầu tư đánh giá sai lĩnh vực này. Tỷ lệ P/E thấp của cổ phiếu chip không tự động có nghĩa là giá rẻ; đôi khi đó là một lời cảnh báo.

Đầu tư vào cổ phiếu ngành bán dẫn: bắt đầu như thế nào

Tóm lại, hãy chọn hướng đi thực tế. Đầu tiên, hãy chọn cổ phiếu: cổ phiếu riêng lẻ nếu bạn muốn thể hiện quan điểm, hoặc quỹ ETF nếu bạn muốn đầu tư vào ngành mà không phải đối mặt với rủi ro từ cổ phiếu đơn lẻ. Thứ hai, hãy xác định quy mô vị thế phù hợp với biến động giá, vì một khoản đầu tư có thể giảm 35% không phải là thứ bạn cần bán tháo trong hoảng loạn. Thứ ba, hãy mở tài khoản môi giới, tìm kiếm mã cổ phiếu, chọn số lượng cổ phiếu cần mua và đặt lệnh. Các bước thực hiện rất dễ. Kỷ luật mới là phần khó.

Tóm lại về cổ phiếu ngành bán dẫn

Ngành công nghiệp bán dẫn đang trải qua một chu kỳ siêu tăng trưởng thực sự do trí tuệ nhân tạo dẫn đầu, và những con số chứng minh điều đó không phải là sự thổi phồng. Nhưng câu hỏi đúng không phải là "nên mua cổ phiếu bán dẫn nào", mà là "danh mục đầu tư của tôi có thể chịu đựng được mức độ tập trung và tính chu kỳ đến mức nào". Hãy trả lời câu hỏi đó một cách trung thực, quyết định xem bạn muốn đầu tư vào những điểm nghẽn, các chiến lược theo chu kỳ, hay chỉ đơn giản là quỹ ETF, và việc lựa chọn cổ phiếu riêng lẻ sẽ trở nên dễ dàng hơn nhiều.