Melhores ações de semicondutores para comprar em 2026: IA, ETFs, riscos

Uma única empresa vende quase nove de cada dez dólares em poder computacional de IA. Essa mesma empresa vale mais da metade do valor das dez maiores fabricantes de chips juntas. Pense nisso por um segundo, porque esse número resume tanto o cenário otimista quanto o pessimista para as ações de semicondutores. Essas dez gigantes valiam cerca de US$ 9,5 trilhões no final de 2025, um aumento de 46% em um ano, com vendas globais de chips de US$ 791,7 bilhões. O dinheiro é real. O crescimento é real. Assim como a fragilidade.

Esta não é mais uma lista de ações para comprar. É uma forma de pensar sobre as ações de semicondutores da maneira como o setor realmente se comporta: um negócio cíclico, impulsionado por gargalos, surfando na onda da IA, que pode continuar crescendo ou sofrer uma reversão repentina. Vamos mapear a cadeia de suprimentos, nomear as empresas líderes que valem a pena ter em carteira, avaliar os ETFs que diversificam o risco e sermos honestos sobre o quão longe as coisas podem ir.

O que é, de fato, uma ação de semicondutores?

Ao comprar ações de uma empresa de semicondutores, você se torna dono de uma parte de uma empresa que projeta, fabrica ou equipa chips. Esses chips estão presentes em celulares, carros, data centers e até mesmo na rede elétrica. Analistas consideram o setor um barômetro econômico, e eles têm razão: os pedidos de chips caem primeiro quando a economia esfria e se recuperam primeiro quando ela aquece. É por isso que as vendas saltaram 25,6% em 2025, atingindo US$ 791,7 bilhões, e também por isso que as mesmas ações podem despencar no momento em que o ciclo se inverte. Você está comprando um negócio de commodities envolto em engenharia brilhante. Ambas as partes importam, e a maioria das listas de compra só vende a segunda.

Dentro da cadeia de suprimentos de semicondutores e EUV

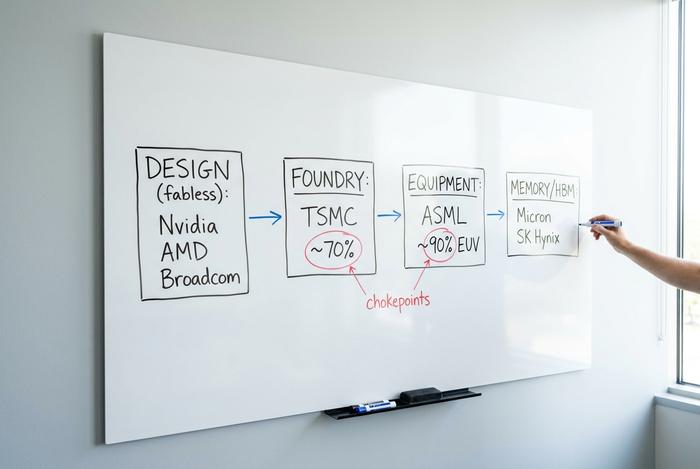

Eis a parte que a maioria das listas de compras ignora, e é a mais importante para entendermos. A posição de uma empresa na cadeia de suprimentos determina a força de sua vantagem competitiva, e as vantagens competitivas mais fortes nem sempre são aquelas proporcionadas por empresas renomadas de design de chips.

A indústria se divide em algumas funções bem definidas. Os projetistas fabless criam os chips, mas não possuem fábricas: Nvidia, AMD, Broadcom, Qualcomm e Marvell atuam nesse segmento. As fundições fabricam os chips para todos os outros, e uma empresa domina esse setor. Os fabricantes de dispositivos integrados (IDMs) projetam e fabricam seus próprios chips, o que corresponde ao antigo modelo da Intel e à forma como a Texas Instruments e a Micron operam. Há também os fabricantes de equipamentos que vendem as máquinas que fabricam os chips e os especialistas em memória que fornecem a memória de alta largura de banda que os aceleradores de IA tanto necessitam.

Os verdadeiros gargalos estão nas extremidades desse mapa. A Taiwan Semiconductor, a espinha dorsal da fundição mundial, detém aproximadamente 70% do mercado de fabricação de semicondutores de ponta, o que significa que a maioria dos chips mais avançados do planeta são produzidos por uma única empresa em uma única ilha. A ASML é ainda mais concentrada: é a única empresa que fabrica máquinas de litografia ultravioleta extrema (EUV), as ferramentas do tamanho de uma sala necessárias para imprimir os menores transistores, o que lhe confere cerca de 90% do mercado de litografia. A Lam Research, a KLA e a Applied Materials completam a camada de equipamentos sem a qual ninguém consegue fabricar chips.

Há um terceiro gargalo se formando, sobre o qual poucas pessoas falam: memória e embalagens avançadas. Os aceleradores de IA estão ávidos por memória de alta largura de banda, e apenas algumas empresas a produzem bem, principalmente a Micron e a SK Hynix. A etapa de embalagem que une a lógica e a memória — o processo CoWoS da TSMC — tornou-se um gargalo por si só, com a oferta esgotada muito antes da demanda. Quando uma única linha de embalagem limita a quantidade de chips de IA que o mundo pode enviar, essa linha merece ser monitorada tão de perto quanto os próprios chips.

Por que isso importa para um investidor? Porque um projetista fabless pode ser superado em design no ano que vem, mas você não pode superar o monopólio da máquina que fabrica a máquina. A TSMC está investindo de US$ 52 a US$ 56 bilhões em despesas de capital em 2026 e comprometeu US$ 165 bilhões para suas fábricas no Arizona. Esse investimento é um imposto que todos pagam e uma vantagem competitiva que a TSMC continua ampliando. A lição é simples: quando você compra uma ação de semicondutores, você está, na verdade, comprando uma posição em uma camada dessa estrutura, e as camadas não apresentam o mesmo risco.

Como a demanda por IA impulsiona a indústria de semicondutores

A IA impulsionou a demanda por chips, sem dúvida. A maior mudança foi para quem a indústria vende. Há uma década, o principal cliente era um fabricante de celulares. Hoje, são alguns operadores de data centers hiperescaláveis que compram unidades de processamento gráfico (GPUs) em grande quantidade, e essa expansão da infraestrutura de IA gerou uma receita enorme. A Deloitte estima que os chips de IA movimentarão cerca de US$ 500 bilhões em 2019, aproximadamente metade de toda a receita do setor de semicondutores. Metade disso vem de uma categoria de produto que quase não existia há dez anos.

A Nvidia mostra isso de perto. De sua receita de US$ 215,9 bilhões no ano fiscal de 2020, cerca de US$ 193,7 bilhões, quase 90%, vieram apenas das vendas para data centers, e essa linha cresceu 65% em um ano. Leia isso novamente. Uma empresa já tão enorme acelerou ainda mais. Para onde ela vai a partir daqui? As previsões não chegam a um consenso sobre o número. A WSTS estima US$ 975 bilhões em vendas globais de chips para 2020; a Gartner ultrapassa US$ 1,3 trilhão. Quanto à direção, porém, ninguém discorda.

Há uma reviravolta neste boom que não existia nos anteriores. O limite não é mais a densidade de transistores. É a eletricidade. Um data center só consegue consumir uma certa quantidade de energia e dissipar um certo calor, o que faz com que o desempenho por watt seja o fator que agora separa os vencedores dos demais. Quem tiver a melhor tecnologia de processo e a integração mais perfeita entre hardware e software vence essa corrida. Assim, o número de concorrentes se reduz, mais uma vez, aos mesmos poucos nomes.

E aqui está o problema que sempre voltamos a analisar. Quando um único perfil de comprador impulsiona metade do mercado, todas as ações a ele atreladas tendem a se mover em conjunto. O investimento em infraestrutura de inteligência artificial é o motor dessa tendência hoje. Motores falham.

Além da IA: a indústria global de semicondutores

Nem todas as ações de semicondutores são uma aposta em IA, e o segundo motor da indústria global de semicondutores quase não recebe cobertura. Após uma queda de 2,5 anos devido à redução de estoques, o setor industrial e analógico está se recuperando. A Texas Instruments reportou um aumento de cerca de 30% na receita industrial em relação ao ano anterior no primeiro trimestre. A Analog Devices registrou US$ 3,16 bilhões em receita trimestral, um aumento de 30%, com o setor industrial crescendo 38%. A ON Semiconductor, especialista em chips de potência, viu sua receita com IA para data centers crescer cerca de 30% em relação ao trimestre anterior, mesmo com a recuperação de seus principais mercados, automotivo e industrial. Veículos elétricos, automação industrial e modernização da rede elétrica estão impulsionando a demanda por semicondutores que não têm nada a ver com chatbots. Se você quer exposição ao setor sem apostar tudo em aceleradores de IA, este segmento é o que você deve procurar.

Melhores ações de semicondutores para comprar em 2026

As megacaps não são um único investimento, e tratá-las como uma única ação de semicondutores é como as pessoas se prejudicam. Analise-as separadamente, considerando o que elas realmente vendem e o que invalidaria cada tese de investimento.

Comecemos pela Nvidia (NVDA). Ela lidera a computação de IA e personifica a versão mais pura da história de concentração, valendo cerca de US$ 5,1 trilhões. Depois, temos a Taiwan Semiconductor Manufacturing (TSM), com quase US$ 2,2 trilhões, que fabrica os melhores chips de quase todos os outros fabricantes, uma grande vantagem e, ao mesmo tempo, um ponto de pressão geopolítica. A Broadcom (AVGO) joga mais discretamente, combinando redes de IA com silício personalizado co-desenvolvido com os hiperescaladores, portanto, não é uma aposta direta em GPUs. E a AMD? A desafiante, perseguindo a Nvidia em aceleradores enquanto mantém uma posição sólida em CPUs.

| Ticker | Empresa | valor de mercado | O que vende | Risco principal |

|---|---|---|---|---|

| NVDA | Nvidia | ~US$ 5,1 trilhões | GPUs de IA, computação de data center | Concentração da demanda, avaliação |

| TSM | Semicondutores de Taiwan | ~US$ 2,2 trilhões | Fundição de ponta | Geopolítica de Taiwan |

| AVGO | Broadcom | mega-cap | Redes de IA, silício personalizado | Concentração de clientes |

| AMD | Dispositivos Micro Avançados | grande capitalização | CPUs, aceleradores de IA | Superado pela Nvidia |

Sinceramente, na minha opinião: NVDA oferece a maior qualidade e o maior risco ao mesmo tempo, TSM é o que mais se aproxima de uma solução improvisada, e AVGO é a opção para a qual sempre volto, pois o silício personalizado torna mais difícil a substituição.

Principais ações de semicondutores e pagadoras de dividendos

Além das queridinhas da IA, existem histórias que exigem paciência. A Intel (INTC) é uma empresa em recuperação que depende da execução da sua produção, não de apresentações de slides. A Texas Instruments (TXN) é uma máquina de fazer dinheiro analógica com demanda industrial constante e, algo incomum para o setor, dividendos reais. A Qualcomm (QCOM) está expandindo seus horizontes, indo além dos smartphones e entrando no setor automotivo e na computação de borda. A Marvell (MRVL) segue a mesma tendência de redes de IA da Broadcom, porém em menor escala. A Micron (MU) representa o ciclo da memória em sua forma mais pura: brutal na queda e explosivo na alta; suas ações renderam aproximadamente 1.195% em três anos até o início de 2015, o que diz tudo sobre a recompensa e o impacto.

Uma palavra sobre renda: a maioria das ações de semicondutores são investimentos em crescimento, não em dividendos. Se você está buscando ações com dividendos, as opções se restringem rapidamente. Texas Instruments e Broadcom são os dois casos em que o pagamento de dividendos é uma realidade. Para as demais, você está investindo em valorização de capital e aceitando a volatilidade que a acompanha.

ETFs de semicondutores: SOXX, SMH e seu portfólio

Para a maioria dos leitores, um ETF de semicondutores é a opção mais racional. Ele distribui o risco de ações individuais pelo setor mais volátil da tecnologia, que é exatamente onde a diversificação se mostra valiosa. Os dois principais fundos são o iShares Semiconductor ETF (SOXX) e o VanEck Semiconductor ETF (SMH).

| Ticker | Fundo | AUM | Retorno de aproximadamente 12 meses | Observação |

|---|---|---|---|---|

| SMH | VanEck Semicondutor | US$ 66,9 bilhões | +151,6% | Mais pesado na parte superior em NVDA/TSM |

| SOXX | iShares Semicondutores | US$ 36 bilhões | +180,2% | Uma ligeira inclinação para os EUA. |

Mas saiba o que está comprando. Ambos os fundos são ponderados por capitalização de mercado, então concentram-se principalmente nas mesmas megacaps. Um ETF rotulado como "diversificado" que aloca um quinto do seu peso em uma única ação não é tão disperso quanto parece. Para uma carteira, isso pode ser aceitável como um investimento principal; apenas não presuma que isso elimina o risco de concentração ao qual sempre retornamos.

Vantagens e riscos das ações de semicondutores

As ações de semicondutores possuem um potencial de valorização estrutural que facilita a venda. O meu foco deve estar na desvalorização, pois as listas de produtos acabam por obscurecê-la.

O primeiro risco é a ciclicidade. O Índice de Semicondutores da Filadélfia caiu 82% (2000), 52% (2008) e 35% (2022). A queda de 2022 se recuperou em cerca de 14 meses, mas uma queda de 35% coloca à prova a convicção de qualquer um, e a bolha da internet levou anos para se recuperar. Este setor sofre quedas mais acentuadas do que quase qualquer outro no setor de tecnologia.

O segundo risco é a geopolítica, e já não é hipotético. Os controles de exportação dos EUA reduziram a receita da Nvidia na China em 63% em relação ao ano anterior, para cerca de US$ 3 bilhões em um trimestre, e a empresa registrou uma baixa contábil de US$ 4,5 bilhões em seus chips H2O, totalizando aproximadamente US$ 8 bilhões em prejuízos na China até 2025. Todas as principais empresas fabless carregam alguma versão dessa exposição, e a sede da TSMC em Taiwan é a maior questão geopolítica em todo o mercado.

O terceiro risco é a concentração e o preço. As dez maiores empresas valem US$ 9,5 trilhões, com a Nvidia sozinha representando quase 55% desse valor. A relação preço/lucro média do setor gira em torno de 53, o que já considera anos de crescimento impecável. Interrupções na cadeia de suprimentos, um único balanço negativo ou uma redução nos investimentos em IA podem redefinir esses múltiplos rapidamente. Um forte fluxo de caixa livre e poder de precificação protegem as melhores empresas, mas não as tornam baratas.

Existe uma armadilha mais sutil que vale a pena mencionar, pois a ciclicidade e a avaliação interagem. Os lucros das empresas de semicondutores tendem a parecer mais baratos no pico do ciclo, quando os lucros atingem o máximo e a relação preço/lucro se comprime brevemente. Compre nessa aparente barganha justamente quando a demanda começa a cair e o múltiplo volta a se expandir devido à queda dos lucros, enquanto o preço das ações despenca. Os veteranos chamam isso de armadilha do pico de lucros, e é a maneira mais comum pela qual os investidores interpretam mal esse setor. Um P/L baixo em uma ação de semicondutor não é automaticamente um desconto; às vezes é um sinal de alerta.

Investir em ações de semicondutores: como começar

Conclusão prática. Primeiro, escolha seu caminho: ações individuais se quiser expressar uma opinião, um ETF se preferir o setor sem as armadilhas das ações individuais. Segundo, dimensione a posição de acordo com a volatilidade, porque uma ação que pode cair 35% não deve ser vendida em um momento de pânico. Terceiro, abra uma conta em uma corretora, pesquise o código da ação, escolha a quantidade de ações e faça a ordem. A parte prática é fácil. A disciplina é a parte difícil.

Em resumo, o que você precisa saber sobre as ações de semicondutores?

O setor de semicondutores está em um verdadeiro superciclo impulsionado pela IA, e os números que o comprovam não são exagero. Mas a pergunta certa não é "qual ação de semicondutor comprar". É "quanta concentração e ciclicidade minha carteira realmente suporta". Responda a essa pergunta honestamente, decida se você quer investir em ativos de alta volatilidade, em ações que seguem o ciclo ou apenas em um ETF, e a escolha de ações individuais se torna muito mais simples.