Лучшие акции полупроводниковых компаний для покупки в 2026: ИИ, ETF, риски

Одна компания продает почти девять из каждых десяти долларов вычислительных мощностей для ИИ. Эта же компания стоит больше половины десяти крупнейших производителей микросхем вместе взятых. Задумайтесь на секунду, потому что это одновременно и оптимистичный, и пессимистичный сценарий для акций полупроводниковых компаний. К концу 2025 года стоимость этих десяти гигантов составляла около 9,5 триллионов долларов, что на 46% больше, чем годом ранее, при глобальных продажах микросхем в 791,7 миллиарда долларов. Деньги реальны. Рост реален. Как и хрупкость.

Это не очередной рейтинговый список рекомендаций к покупке. Это способ взглянуть на акции полупроводникового сектора так, как он ведет себя на самом деле: циклический бизнес, основанный на узких местах, на волне развития ИИ, которая может продолжаться или резко вернуться к прежнему уровню без предупреждения. Мы проанализируем цепочку поставок, назовем лидеров, акции которых стоит приобрести, оценим ETF, которые распределяют риски, и честно оценим, насколько сильно может упасть цена акций.

Что на самом деле представляют собой акции полупроводниковых компаний

Купив акции полупроводниковой компании, вы получаете долю в компании, которая проектирует, производит или оснащает чипы. Эти чипы используются в телефонах, автомобилях, центрах обработки данных и даже в электросетях. Аналитики называют этот сектор экономическим барометром, и в этом есть смысл: заказы на чипы сначала падают, когда экономика замедляется, а затем восстанавливаются, когда она восстанавливается. Именно поэтому продажи подскочили на 25,6% в 2025 году до 791,7 миллиарда долларов, и именно поэтому те же самые акции могут обвалиться в момент изменения цикла. Вы покупаете бизнес, основанный на сырьевых товарах и блестящих инженерных разработках. Важны обе составляющие, и большинство рекомендаций по покупке предлагают вам только вторую.

Внутри цепочки поставок полупроводников и в области EUV-литографии

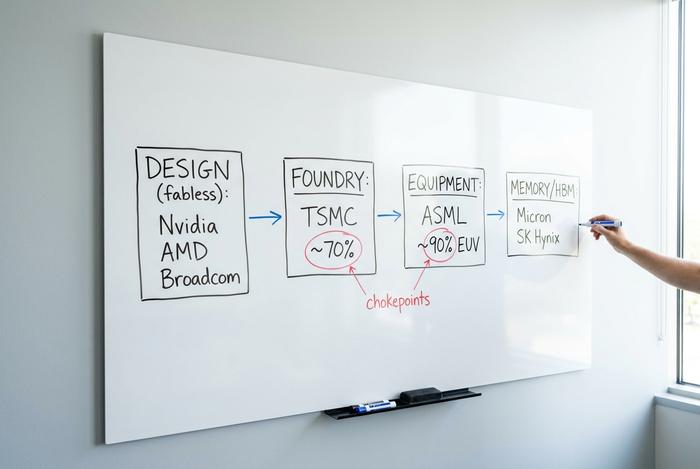

Вот та часть, которую большинство списков покупок пропускают, и это самое полезное, что нужно понимать. Положение компании в цепочке поставок определяет, насколько сильна ее конкурентная защита, и самые сильные конкурентные преимущества не всегда присущи известным разработчикам микросхем.

Отрасль делится на несколько четких ролей. Разработчики, не имеющие собственных производственных мощностей (fabless), создают чипы, но не владеют заводами: здесь базируются Nvidia, AMD, Broadcom, Qualcomm и Marvell. Литейные предприятия (Foundries) занимаются производством для всех остальных, и одна компания доминирует на этом уровне. Производители интегрированных устройств (IDM) проектируют и производят собственные чипы, что соответствует старой модели Intel и тому, как работают Texas Instruments и Micron. Затем есть производители оборудования, которые продают станки для производства чипов, и специалисты по памяти, которые поставляют высокоскоростную память, в которой остро нуждаются ускорители ИИ.

Настоящие узкие места находятся на краях этой карты. Компания Taiwan Semiconductor, мировой лидер в производстве полупроводников, занимает примерно 70% рынка передовых полупроводниковых технологий, а это значит, что большинство современных чипов в мире производятся одной компанией на одном острове. Компания ASML еще более сконцентрирована: это единственная компания, которая производит установки для экстремальной ультрафиолетовой литографии — огромные по размеру устройства, необходимые для печати мельчайших транзисторов, что обеспечивает ей около 90% рынка литографии. Компании Lam Research, KLA и Applied Materials дополняют тот уровень оборудования, без которого невозможно производство чипов.

Формируется третье узкое место, о котором говорят меньше: память и передовые технологии упаковки. Ускорители ИИ остро нуждаются в высокоскоростной памяти, и лишь немногие компании успешно её производят, в основном Micron и SK Hynix. Этап упаковки, соединяющий логические элементы и память — процесс CoWoS от TSMC — сам по себе стал узким местом, и поставки распродаются значительно раньше спроса. Когда одна-единственная линия упаковки определяет, сколько чипов для ИИ может быть поставлено в мир, за этой линией стоит следить так же внимательно, как и за самими чипами.

Почему это важно для инвестора? Потому что разработчик, не имеющий собственного производства, может быть превзойдён в следующем году, но вы не сможете превзойти монополию на производство оборудования. TSMC вкладывает от 52 до 56 миллиардов долларов в капитальные затраты в 2026 и выделила 165 миллиардов долларов на свои заводы в Аризоне. Эти расходы — это налог, который платят все остальные, и защитный барьер, который TSMC продолжает расширять. Урок прост: покупая акции полупроводниковой компании, вы фактически покупаете позицию на одном уровне этой структуры, и уровни несут неравный риск.

Как спрос на ИИ стимулирует развитие полупроводниковой промышленности

Безусловно, ИИ повысил спрос на чипы. Но более значительные изменения коснулись того, кому именно продает свою продукцию отрасль. Десять лет назад основным клиентом был производитель телефонов. Сегодня это горстка операторов гипермасштабных центров обработки данных, покупающих графические процессоры целыми стойками, и это развитие инфраструктуры ИИ принесло невероятную прибыль. По оценкам Deloitte, объем рынка чипов для ИИ составляет примерно 500 миллиардов долларов, что составляет около половины всей выручки от полупроводниковой промышленности. Половина — от категории продуктов, которая еще десять лет назад практически не имела значения.

Nvidia наглядно демонстрирует, как это выглядит. Из 215,9 млрд долларов выручки за второй финансовый год около 193,7 млрд долларов, почти 90%, пришлось только на продажи для центров обработки данных, и эта статья выросла на 65% за год. Прочитайте это еще раз. Компания, и без того огромная, продолжает ускоряться. Куда она двинется дальше? Прогнозисты не могут прийти к единому мнению относительно цифры. WSTS прогнозирует 975 млрд долларов глобальных продаж чипов за третий финансовый год; Gartner оценивает сумму более чем в 1,3 трлн долларов. Однако в отношении направления никто не оспаривает.

В этом буме есть один нюанс, которого не было в предыдущих. Теперь решающим фактором является не плотность транзисторов, а электричество. Центр обработки данных может потреблять и выделять лишь определённое количество энергии, поэтому производительность на ватт теперь определяет победителей и аутсайдеров. Побеждает тот, кто обладает лучшей технологической схемой и наиболее точным соответствием аппаратного и программного обеспечения. Таким образом, круг претендентов снова сужается до нескольких тех же самых компаний.

И вот тут-то и кроется загвоздка, которую мы постоянно обсуждаем. Когда один и тот же профиль покупателя определяет движение половины рынка, все связанные с ним акции, как правило, движутся синхронно. Сегодня движущей силой являются инвестиции в инфраструктуру искусственного интеллекта. Двигатели останавливаются.

За пределами искусственного интеллекта: мировая полупроводниковая промышленность

Не все акции полупроводниковых компаний — это ставка на ИИ, и второй двигатель мировой полупроводниковой индустрии практически не освещается в СМИ. После 2,5-летнего спада, связанного с сокращением запасов, промышленный и аналоговый сегмент восстанавливается. Компания Texas Instruments сообщила о росте выручки в промышленном секторе примерно на 30% в годовом исчислении в первом квартале. Analog Devices зафиксировала квартальную выручку в размере 3,16 млрд долларов, что на 30% больше, чем в прошлом году, при этом выручка в промышленном секторе выросла на 38%. Компания ON Semiconductor, специализирующаяся на силовых микросхемах, зафиксировала рост выручки от центров обработки данных для ИИ примерно на 30% в квартальном исчислении, несмотря на восстановление основных автомобильного и промышленного рынков. Электромобили, автоматизация производства и модернизация электросетей снижают спрос на полупроводники, не имеющие отношения к чат-ботам. Если вы хотите инвестировать в этот сектор, не ставя все на ускорители ИИ, то вам стоит обратить внимание именно на этот сегмент.

Лучшие акции полупроводниковых компаний для покупки в 2026

Крупнейшие компании — это не одна единая инвестиционная стратегия, и рассматривать их как одну акцию полупроводниковой отрасли — это путь к убыткам. Разделяйте их по тому, что они на самом деле продают и что может подорвать инвестиционную стратегию каждой из них.

Начнём с Nvidia (NVDA). Она лидирует в области вычислительных решений для ИИ и воплощает собой чистейшую версию истории концентрации, её стоимость составляет около 5,1 триллиона долларов. Затем идёт Taiwan Semiconductor Manufacturing (TSM) с оборотом около 2,2 триллиона долларов, которая производит лучшие чипы практически для всех остальных, что является одновременно и огромным преимуществом, и единственным геополитическим рычагом давления. Broadcom (AVGO) играет более сдержанно, сочетая сетевые решения для ИИ с собственными кремниевыми чипами, разработанными совместно с крупными компаниями, поэтому это не столько прямая ставка на графические процессоры. А AMD? Претендент, преследующий Nvidia в области ускорителей, но при этом сохраняющий реальные позиции в области процессоров.

| Тикер | Компания | Рыночная капитализация | Что он продает | Ключевой риск |

|---|---|---|---|---|

| НВДА | Nvidia | ~5,1 триллиона долларов США | Графические процессоры для ИИ, вычислительные мощности центров обработки данных | Концентрация спроса, оценка |

| ТСМ | Тайваньский полупроводник | ~2,2 триллиона долларов | Передовой литейный завод | Геополитика Тайваня |

| АВГО | Бродком | мегакапитализация | Сетевые технологии искусственного интеллекта, разработка микросхем на заказ. | Концентрация клиентов |

| АМД | Передовые микроустройства | крупная капитализация | Центральные процессоры, ускорители ИИ | Nvidia превзошла Nvidia в реализации проекта. |

Моё честное мнение: NVDA — это одновременно и высочайшее качество, и высочайший риск, TSM — это вариант, который больше всего похож на игру с лопатой и киркой, а AVGO — это тот вариант, к которому я постоянно возвращаюсь, потому что кастомизированный кремний делает его сложнее заменить.

Лучшие акции полупроводниковых компаний и компании, выплачивающие дивиденды

Помимо фаворитов в сфере ИИ, существуют компании, требующие терпения. Intel (INTC) — это компания, чья судьба или успех зависят от качества производственного процесса, а не от презентаций. Texas Instruments (TXN) — это аналоговая машина для заработка денег со стабильным промышленным спросом и, что необычно для этого сектора, реальными дивидендами. Qualcomm (QCOM) выходит за рамки смартфонов, проникая в автомобильную промышленность и периферийные вычисления. Marvell (MRVL) следует той же тенденции развития ИИ-сетей, что и Broadcom, но в меньшем масштабе. Micron (MU) — это цикл развития памяти в чистом виде: резкий спад и взрывной рост; ее акции принесли примерно 1195% прибыли за три года до начала 2005 года, что говорит само за себя как о потенциальной прибыли, так и о резких колебаниях.

Несколько слов о доходности: большинство акций полупроводниковых компаний ориентированы на рост, а не на получение прибыли. Если вы ищете акции с дивидендами, круг кандидатов быстро сужается. Texas Instruments и Broadcom — две компании, где дивидендные выплаты являются реальной составляющей успеха. В остальных случаях вы покупаете капитал, приходящийся на рост, и принимаете на себя связанную с этим волатильность.

ETF-фонды полупроводниковой отрасли: SOXX, SMH и ваш инвестиционный портфель.

Для большинства читателей ETF на полупроводниковый сектор является рациональным вариантом по умолчанию. Он распределяет риск отдельных акций по наиболее волатильному сегменту технологического сектора, и именно здесь диверсификация оправдывает себя. Двумя крупнейшими фондами являются iShares Semiconductor ETF (SOXX) и VanEck Semiconductor ETF (SMH).

| Тикер | Фонд | АУМ | ~12-месячная доходность | Примечание |

|---|---|---|---|---|

| СМХ | VanEck Semiconductor | 66,9 млрд долларов США | +151,6% | Более смещенная вверх структура в NVDA/TSM |

| Сокс | iShares Semiconductor | 36,0 млрд долларов США | +180,2% | Несколько более выраженный уклон в сторону США |

Однако, важно понимать, что вы покупаете. Оба фонда имеют капиталистику, взвешенную по рыночной капитализации, поэтому они в значительной степени опираются на одни и те же мегакапитализации. ETF с пометкой «диверсифицированный», в который вкладывается пятая часть его веса в одну акцию, не так уж и сильно распределен, как кажется. Для портфеля это нормально в качестве основного актива; просто не следует предполагать, что это компенсирует риск концентрации, к которому мы постоянно возвращаемся.

Преимущества и риски акций полупроводниковых компаний

Акции полупроводниковых компаний обладают структурным потенциалом роста, который легко реализовать. Я хочу сосредоточиться на снижении цен, потому что в обзорах этот аспект скрыт.

Первый риск — цикличность. Филадельфийский индекс полупроводниковых компаний упал на 82% (2000 год), 52% (2008 год) и 35% (2022 год). Падение 2022 года произошло примерно за 14 месяцев, но падение на 35% ставит под сомнение любую уверенность, а крах доткомов длился годами. Этот сектор падает сильнее, чем почти любой другой в технологическом секторе.

Второй риск связан с геополитикой, и он уже не гипотетический. Контроль за экспортом со стороны США сократил выручку Nvidia в Китае на 63% в годовом исчислении, до примерно 3 миллиардов долларов за один квартал, а компания списала 4,5 миллиарда долларов со складских запасов своих чипов H2O, что в сумме составляет около 8 миллиардов долларов убытков от продаж в Китае к 2025 году. Каждый крупный производитель микросхем без собственного производства сталкивается с подобными рисками, и местоположение TSMC на Тайване является крупнейшим геополитическим вопросом на всем рынке.

Третий риск — концентрация и цена. Рыночная капитализация десяти крупнейших компаний составляет 9,5 триллионов долларов, при этом на долю Nvidia приходится около 55% этой суммы. Средний коэффициент P/E в отрасли составляет около 53, что учитывает годы безупречного роста. Сбои в цепочке поставок, один слабый отчет о прибыли или замедление инвестиций в ИИ могут быстро изменить эти мультипликаторы. Сильный свободный денежный поток и ценовая политика смягчают последствия для лучших компаний, но не делают их дешевыми.

Существует более тонкая ловушка, заслуживающая отдельного упоминания, поскольку цикличность и оценка взаимодействуют. Прибыль компаний, занимающихся производством микросхем, как правило, выглядит самой низкой именно на пике цикла, когда прибыль достигает своего пика, а коэффициент P/E ненадолго снижается. Если вы купите акции по этой кажущейся выгодной цене, когда спрос спадает, мультипликатор снова вырастет на фоне падения прибыли и снижения цены акций. Опытные инвесторы называют это ловушкой пика прибыли, и это самая распространенная ошибка, которую они допускают при оценке этого сектора. Низкий коэффициент P/E для акций компаний, занимающихся производством микросхем, не означает автоматически, что это дисконт; иногда это предупреждение.

Инвестирование в акции полупроводниковых компаний: с чего начать.

Практический подход. Во-первых, выберите направление: отдельные акции, если хотите выразить свою точку зрения, или ETF, если хотите инвестировать в сектор без подводных камней в виде отдельных акций. Во-вторых, определите размер позиции с учетом волатильности, потому что актив, который может упасть на 35%, не должен быть тем, который вам нужно продавать в панике. В-третьих, откройте брокерский счет, найдите тикер, выберите количество акций и разместите ордер. Механика проста. Самое сложное — это дисциплина.

Итог по акциям полупроводниковых компаний

Полупроводниковый сектор переживает настоящий суперцикл, обусловленный развитием ИИ, и подтверждающие это цифры — не преувеличение. Но правильный вопрос не в том, «какие акции полупроводникового сектора купить», а в том, «насколько высокую концентрацию и цикличность может выдержать мой портфель». Ответьте на этот вопрос честно, решите, хотите ли вы инвестировать в ключевые точки, в компании, работающие на основе циклов, или просто в ETF, и выбор отдельных активов станет намного проще.