Las mejores acciones de semiconductores para comprar en 2026: IA, ETFs, riesgos

Una sola empresa vende casi nueve de cada diez dólares en potencia de cálculo para IA. Esa misma empresa vale más de la mitad que los diez mayores fabricantes de chips juntos. Reflexionemos sobre esto un momento, porque representa tanto el escenario alcista como el bajista para las acciones de semiconductores en una sola cifra. Esos diez gigantes valían alrededor de 9,5 billones de dólares a finales de 2025, un 46 % más en un año, con ventas globales de chips de 791.700 millones de dólares. El dinero es real. El crecimiento es real. Y también lo es la fragilidad.

Esta no es otra lista de compra predefinida. Es una forma de analizar las acciones de semiconductores desde la perspectiva del comportamiento real del sector: un negocio cíclico, impulsado por puntos críticos, que se beneficia de la ola de la IA y que podría mantenerse en marcha o sufrir un revés inesperado. Analizaremos la cadena de suministro, identificaremos las empresas líderes que vale la pena tener en cartera, evaluaremos los ETF que diversifican el riesgo y seremos honestos sobre el alcance de las caídas en el mercado de los chips.

Qué es realmente una acción de semiconductores

Comprar acciones de semiconductores significa ser propietario de una parte de una empresa que diseña, fabrica o equipa chips. Estos chips se encuentran dentro de teléfonos, automóviles, centros de datos e incluso la red eléctrica. Los analistas consideran a este sector un barómetro económico, y tienen razón: los pedidos de chips caen primero cuando la economía se enfría y se recuperan primero cuando se reactiva. Por eso las ventas aumentaron un 25,6 % en 2025 hasta alcanzar los 791.700 millones de dólares, y también por eso esas mismas acciones pueden desplomarse en cuanto cambia el ciclo económico. Estás comprando un negocio de productos básicos respaldado por una ingeniería brillante. Ambas partes son importantes, y la mayoría de las listas de compra solo te ofrecen la segunda.

Dentro de la cadena de suministro de semiconductores y EUV

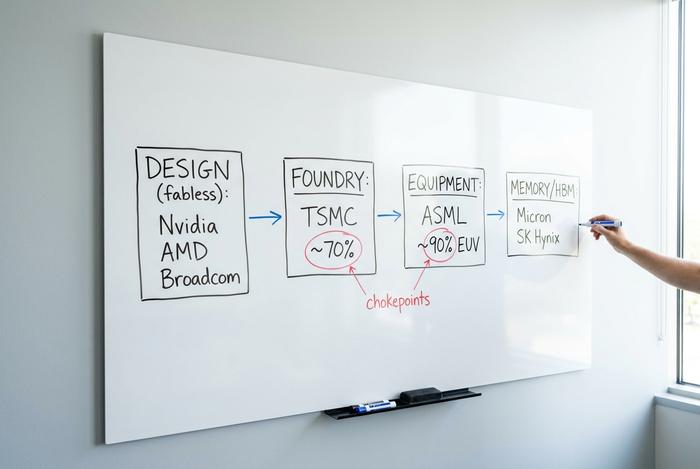

Esta es la parte que la mayoría de las listas de compra omiten, y es la más importante de entender. La posición de una empresa en la cadena de suministro determina la solidez de su ventaja competitiva, y las ventajas competitivas más sólidas no siempre corresponden a los diseñadores de chips más famosos.

La industria se divide en unos pocos roles bien definidos. Los diseñadores sin fábrica propia crean los chips, pero no poseen fábricas: Nvidia, AMD, Broadcom, Qualcomm y Marvell operan en este segmento. Las fundiciones se encargan de la fabricación para el resto, y una empresa domina este sector. Los fabricantes de dispositivos integrados (IDM) diseñan y fabrican sus propios chips, siguiendo el antiguo modelo de Intel y el de Texas Instruments y Micron. Por último, están los fabricantes de equipos que venden las máquinas para fabricar los chips, y los especialistas en memoria que suministran la memoria de alto ancho de banda que los aceleradores de IA necesitan con urgencia.

Los puntos críticos se encuentran en los extremos de ese mapa. Taiwan Semiconductor, la principal fundición del mundo, controla aproximadamente el 70 % del mercado de fabricación de semiconductores de vanguardia, lo que significa que la mayoría de los chips más avanzados del planeta son fabricados por una sola empresa en una sola isla. ASML está aún más concentrada: es la única empresa que fabrica máquinas de litografía ultravioleta extrema, las herramientas del tamaño de una habitación necesarias para imprimir los transistores más pequeños, lo que le otorga cerca del 90 % del mercado de litografía. Lam Research, KLA y Applied Materials completan la capa de equipos indispensable para la fabricación de chips.

Se está gestando un tercer cuello de botella del que se habla menos: la memoria y el empaquetado avanzado. Los aceleradores de IA necesitan urgentemente memoria de alto ancho de banda, y solo unas pocas empresas la fabrican con calidad, principalmente Micron y SK Hynix. El proceso de empaquetado que integra la lógica y la memoria —el proceso CoWoS de TSMC— se ha convertido en un cuello de botella en sí mismo, con la oferta agotada mucho antes de que la demanda la supere. Cuando una sola línea de empaquetado determina la cantidad de chips de IA que se pueden fabricar en el mundo, vale la pena vigilar esa línea tan de cerca como los propios chips.

¿Por qué le importa esto a un inversor? Porque un diseñador sin fábrica propia puede ser superado en diseño el próximo año, pero no se puede superar en diseño a un monopolio sobre la máquina que la fabrica. TSMC está invirtiendo entre 52 y 56 mil millones de dólares en gastos de capital en 2026 y ha comprometido 165 mil millones de dólares para sus fábricas en Arizona. Ese gasto es un impuesto que todos los demás pagan y una ventaja competitiva que TSMC sigue ampliando. La lección es simple: cuando compras acciones de semiconductores, en realidad estás comprando una posición en una capa de esta estructura, y las capas no conllevan el mismo riesgo.

Cómo la demanda de IA impulsa la industria de los semiconductores

La IA impulsó la demanda de chips, sin duda. El cambio más significativo fue a quién le vende la industria. Hace una década, el cliente principal era un fabricante de teléfonos. Hoy en día, se trata de un puñado de operadores de centros de datos hiperescalables que compran unidades de procesamiento gráfico por rack, y el desarrollo de esa infraestructura de IA ha generado enormes ingresos. Deloitte estima que los chips de IA alcanzaron aproximadamente 500 mil millones de dólares en 2019, cerca de la mitad de todos los ingresos de semiconductores. La mitad, de una categoría de productos que apenas tenía relevancia hace diez años.

Nvidia muestra de cerca cómo se ve eso. De sus ingresos de $215.9 mil millones en el año fiscal 2026, alrededor de $193.7 mil millones, cerca del 90%, provinieron solo de ventas de centros de datos, y esa línea creció un 65% en un año. Léalo de nuevo. Una empresa que ya era tan enorme aún aceleró. ¿Hacia dónde va ahora? Los pronosticadores no se ponen de acuerdo en la cifra. WSTS estima $975 mil millones en ventas globales de chips para 2026; Gartner supera los $1.3 billones. En cuanto a la dirección, sin embargo, nadie discrepa.

Este auge presenta una particularidad que los anteriores no tenían. El límite ya no es la densidad de transistores, sino la electricidad. Un centro de datos solo puede consumir una cantidad limitada de energía y disipar una cantidad limitada de calor, lo que convierte el rendimiento por vatio en el factor determinante para diferenciar a los ganadores de los perdedores. Quien posea la mejor tecnología de proceso y la integración hardware-software más óptima, gana la carrera. Así, el panorama se reduce, una vez más, a los mismos pocos nombres.

Y aquí está el dilema al que seguimos dando vueltas. Cuando un único perfil de comprador impulsa la mitad del mercado, todas las acciones vinculadas a él tienden a moverse al unísono. El gasto en infraestructura de inteligencia artificial es el motor actual. Los motores se detienen.

Más allá de la IA: la industria mundial de semiconductores

No todas las acciones de semiconductores son una apuesta por la IA, y el segundo motor de la industria global de semiconductores apenas recibe atención. Tras una caída de dos años y medio debido a la reducción de inventarios, el sector industrial y analógico se está recuperando. Texas Instruments reportó ingresos industriales que aumentaron aproximadamente un 30% interanual en su primer trimestre. Analog Devices registró ingresos trimestrales de 3160 millones de dólares, un 30% más, con un crecimiento del 38% en el sector industrial. ON Semiconductor, especialista en chips de potencia, vio crecer sus ingresos por centros de datos de IA aproximadamente un 30% intertrimestral, incluso mientras sus mercados principales, el automotriz y el industrial, se recuperaban. Los vehículos eléctricos, la automatización de fábricas y las mejoras en la red eléctrica están impulsando la demanda de semiconductores que no tienen nada que ver con los chatbots. Si desea exposición al sector sin apostarlo todo a los aceleradores de IA, este es el lugar donde buscar.

Las mejores acciones de semiconductores para comprar en 2026

Las megacapitalizaciones no constituyen una sola operación, y tratarlas como si fueran una sola acción de semiconductores es lo que perjudica a los inversores. Analícelas por lo que realmente venden y qué invalidaría cada análisis.

Comencemos con Nvidia (NVDA). Lidera la computación de IA y representa la versión más pura de la concentración tecnológica, con un valor aproximado de 5,1 billones de dólares. Luego está Taiwan Semiconductor Manufacturing (TSM), con cerca de 2,2 billones de dólares, que fabrica los mejores chips de casi todos los demás, una gran fortaleza y, a la vez, un punto de presión geopolítica. Broadcom (AVGO) juega una carta más discreta, combinando redes de IA con silicio personalizado codiseñado junto con los hiperescaladores, por lo que no se trata de una apuesta directa por las GPU. ¿Y AMD? El retador, que persigue a Nvidia en aceleradores mientras mantiene una posición sólida en CPU.

| Corazón | Compañía | capitalización de mercado | Lo que vende | Riesgo clave |

|---|---|---|---|---|

| NVDA | Nvidia | ~$5,1 billones | GPU de IA, computación de centros de datos | Concentración de la demanda, valoración |

| TSM | Semiconductores de Taiwán | ~$2,2 billones | Fundición de vanguardia | Geopolítica de Taiwán |

| AVGO | Broadcom | megacapitalización | Redes de IA, silicio personalizado | Enfoque en el cliente |

| AMD | Dispositivos Micro Avanzados | gran capitalización | CPU, aceleradores de IA | Superado en ejecución por Nvidia |

Mi opinión sincera: NVDA es la opción de mayor calidad y, a la vez, la de mayor riesgo; TSM es lo más parecido a una inversión a pequeña escala; y AVGO es la que siempre elijo porque su chip personalizado dificulta su sustitución.

Principales acciones de semiconductores y empresas que pagan dividendos

Más allá de las empresas estrella de la IA, se encuentran historias que requieren paciencia. Intel (INTC) es un caso de recuperación que depende de la ejecución de la fabricación, no del software. Texas Instruments (TXN) es una máquina de hacer dinero analógica con una demanda industrial constante y, algo inusual en este sector, un dividendo real. Qualcomm (QCOM) está expandiéndose más allá de los teléfonos inteligentes hacia la automoción y la computación perimetral. Marvell (MRVL) aprovecha la misma tendencia de redes de IA que Broadcom, pero a menor escala. Micron (MU) es el ciclo de la memoria en estado puro: brutal en la caída y explosivo en la subida; sus acciones generaron una rentabilidad de aproximadamente el 1195 % en tres años hasta principios de 2026, lo que lo dice todo sobre la recompensa y la volatilidad.

Una aclaración sobre los ingresos: la mayoría de las acciones de semiconductores son inversiones de crecimiento, no de renta fija. Si busca dividendos, la lista se reduce rápidamente. Texas Instruments y Broadcom son dos ejemplos donde el pago de dividendos es una característica distintiva. En el resto, se trata de invertir en plusvalía y aceptar la volatilidad que conlleva.

ETFs de semiconductores: SOXX, SMH y su cartera

Para la mayoría de los lectores, un ETF de semiconductores es la opción más lógica. Distribuye el riesgo de una sola acción en el sector tecnológico más volátil, precisamente donde la diversificación resulta fundamental. Los dos fondos más importantes son el iShares Semiconductor ETF (SOXX) y el VanEck Semiconductor ETF (SMH).

| Corazón | Financiar | AUM | Retorno de aproximadamente 12 meses | Nota |

|---|---|---|---|---|

| SMH | VanEck Semiconductores | 66.900 millones de dólares | +151,6% | NVDA/TSM presenta una estructura más centrada en la cúpula directiva. |

| SOXX | iShares Semiconductores | 36.000 millones de dólares | +180,2% | Ligera inclinación hacia Estados Unidos |

Sin embargo, es importante saber qué se está comprando. Ambos fondos están ponderados por capitalización bursátil, por lo que se concentran principalmente en las mismas megacapitalizaciones. Un ETF etiquetado como "diversificado" que destina una quinta parte de su peso a una sola acción no está tan diversificado como parece. Para una cartera, esto no supone un problema como inversión principal; simplemente no hay que asumir que elimina el riesgo de concentración al que volvemos constantemente.

Beneficios y riesgos de las acciones de semiconductores

Las acciones de semiconductores tienen un potencial de crecimiento estructural que facilita su venta. Quiero centrarme en el potencial de caída, ya que las listas de información lo ocultan.

El primer riesgo es la ciclicidad. El índice de semiconductores de Filadelfia ha caído un 82 % (2000), un 52 % (2008) y un 35 % (2022). La caída de 2022 se recuperó en unos 14 meses, pero una caída del 35 % pone a prueba la confianza de cualquiera, y el estallido de la burbuja puntocom duró años. Este sector cae con más fuerza que casi cualquier otro en el sector tecnológico.

El segundo riesgo es la geopolítica, y ya no es hipotético. Los controles a las exportaciones estadounidenses redujeron los ingresos de Nvidia en China un 63 % interanual, hasta aproximadamente 3.000 millones de dólares en un trimestre, y la compañía registró un cargo de 4.500 millones de dólares por inventario de sus chips H2O, lo que supone un daño total en China de unos 8.000 millones de dólares hasta 2025. Todas las grandes empresas de fabricación sin fábrica propia están expuestas a este riesgo, y la sede de TSMC en Taiwán representa la mayor incógnita geopolítica de todo el mercado.

El tercer riesgo es la concentración y el precio. Las diez principales empresas valen 9,5 billones de dólares, y Nvidia, por sí sola, representa cerca del 55% de esa cifra. La relación precio-beneficio promedio del sector ronda los 53, lo que refleja años de crecimiento impecable. Las interrupciones en la cadena de suministro, una sola presentación de resultados decepcionante o una desaceleración del gasto en IA podrían modificar rápidamente esos múltiplos. Un sólido flujo de caja libre y un gran poder de fijación de precios protegen a las empresas más destacadas, pero no las hacen baratas.

Existe una trampa más sutil que vale la pena mencionar, ya que la ciclicidad y la valoración interactúan. Las ganancias de las empresas de chips tienden a parecer más baratas justo en la cima del ciclo, cuando los beneficios alcanzan su máximo y la relación precio-beneficio se comprime brevemente. Comprar aprovecha esa aparente ganga justo cuando la demanda disminuye, y el múltiplo se expande nuevamente debido a la caída de las ganancias, mientras que el precio de las acciones baja. Los expertos la llaman la trampa de las ganancias máximas, y es la forma más común en que los inversores malinterpretan este sector. Una baja relación precio-beneficio en una acción de chips no es automáticamente un descuento; a veces es una señal de alerta.

Invertir en acciones de semiconductores: cómo empezar

Cierre práctico. Primero, elige tu estrategia: acciones individuales si quieres expresar una opinión, un ETF si prefieres el sector sin los riesgos de las acciones individuales. Segundo, ajusta el tamaño de la posición según la volatilidad, porque una acción que puede caer un 35% no debería ser una que tengas que vender en pánico. Tercero, abre una cuenta de corretaje, busca el símbolo bursátil, elige la cantidad de acciones y realiza la orden. La mecánica es sencilla. La disciplina es lo difícil.

En resumen, la situación de las acciones de semiconductores

El sector de los semiconductores se encuentra en un auténtico superciclo impulsado por la IA, y las cifras que lo respaldan no son exageraciones. Pero la pregunta clave no es "¿qué acciones de semiconductores comprar?", sino "¿cuánta concentración y ciclicidad puede soportar realmente mi cartera?". Responda a esta pregunta con sinceridad, decida si prefiere los puntos críticos, las estrategias cíclicas o simplemente el ETF, y la selección de acciones individuales se simplificará considerablemente.