Die besten Halbleiteraktien zum Kauf im Jahr 2026: KI, ETFs, Risiken

Ein einziges Unternehmen verkauft fast neun von zehn Dollar an KI-Rechenleistung. Dieses Unternehmen ist mehr wert als die Hälfte der zehn größten Chiphersteller zusammen. Lassen Sie das kurz auf sich wirken, denn diese Zahl verdeutlicht sowohl die optimistischen als auch die pessimistischen Aspekte von Halbleiteraktien. Die zehn Giganten erreichten Ende 2025 einen Wert von rund 9,5 Billionen Dollar, ein Plus von 46 % innerhalb eines Jahres, bei einem weltweiten Chipumsatz von 791,7 Milliarden Dollar. Das Geld ist real. Das Wachstum ist real. Und die Fragilität ist es auch.

Dies ist keine weitere Empfehlungsliste für Halbleiteraktien. Vielmehr geht es darum, Halbleiteraktien so zu betrachten, wie sich der Sektor tatsächlich verhält: ein zyklisches, von Engpässen getriebenes Geschäft, das vom KI-Boom profitiert und dessen Kursanstieg sich fortsetzen oder abrupt einbrechen kann. Wir analysieren die Lieferkette, benennen die führenden Unternehmen, die ein Investment wert sind, bewerten ETFs zur Risikostreuung und bleiben realistisch in unserer Einschätzung, wie stark die Kurse fallen können.

Was eine Halbleiteraktie eigentlich ist

Wer eine Halbleiteraktie kauft, erwirbt einen Anteil an einem Unternehmen, das Chips entwickelt, herstellt oder verbaut. Diese Chips stecken in Handys, Autos, Rechenzentren und sogar im Stromnetz. Analysten bezeichnen den Sektor als Konjunkturbarometer, und das zu Recht: Die Chip-Bestellungen sinken zuerst, wenn sich die Wirtschaft abkühlt, und erholen sich als erste, wenn sie sich wieder erholt. Deshalb stieg der Umsatz im Jahr 2025 um 25,6 % auf 791,7 Milliarden US-Dollar – und deshalb können dieselben Aktien auch einbrechen, sobald sich der Konjunkturzyklus ändert. Man kauft ein Rohstoffgeschäft, das auf herausragender Ingenieurskunst basiert. Beide Aspekte sind wichtig, und die meisten Kaufempfehlungen konzentrieren sich nur auf den zweiten.

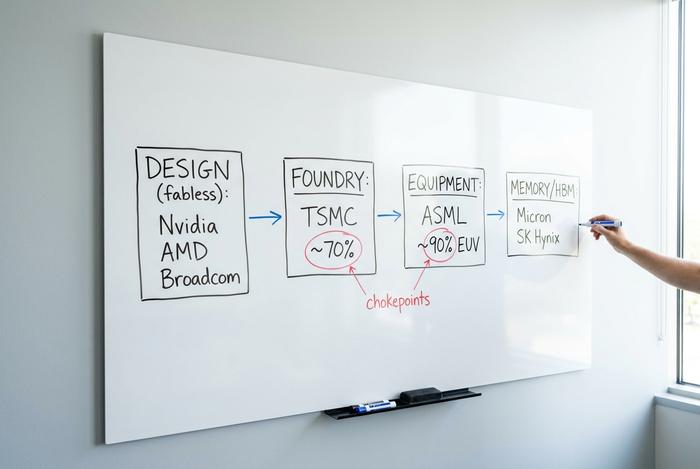

Innerhalb der Halbleiter-Lieferkette und EUV

Hier kommt der Teil, den die meisten Kaufempfehlungen auslassen, und der dabei am wichtigsten zu verstehen ist. Die Position eines Unternehmens in der Lieferkette entscheidet über die Stärke seines Wettbewerbsvorteils, und die stärksten Wettbewerbsvorteile haben nicht immer die bekannten Chiphersteller.

Die Branche gliedert sich in einige wenige, klar definierte Rollen. Fabless-Designer entwickeln die Chips, besitzen aber keine eigenen Produktionsstätten: Hier sind Nvidia, AMD, Broadcom, Qualcomm und Marvell vertreten. Foundries übernehmen die Fertigung für alle anderen, wobei ein Unternehmen diesen Bereich dominiert. Integrierte Gerätehersteller (IDMs) entwickeln und produzieren ihre eigenen Chips – das entspricht dem alten Intel-Modell und der Arbeitsweise von Texas Instruments und Micron. Hinzu kommen die Gerätehersteller, die die Maschinen zur Chipfertigung verkaufen, und die Speicherspezialisten, die den für KI-Beschleuniger so wichtigen Speicher mit hoher Bandbreite liefern.

Die eigentlichen Engpässe liegen an den Rändern dieser Karte. Taiwan Semiconductor, das Rückgrat der weltweiten Halbleiterfertigung, hält rund 70 % des Marktes für Spitzentechnologie. Das bedeutet, dass die meisten hochentwickelten Chips der Welt von einem einzigen Unternehmen auf einer einzigen Insel hergestellt werden. ASML ist sogar noch stärker konzentriert: Als einziges Unternehmen produziert ASML Ultraviolett-Lithographieanlagen – die raumfüllenden Anlagen, die zum Drucken kleinster Transistoren benötigt werden – und beherrscht damit etwa 90 % des Lithographiemarktes. Lam Research, KLA und Applied Materials komplettieren die Anlagen, ohne die niemand Chips herstellen kann.

Es zeichnet sich ein dritter Engpass ab, über den weniger gesprochen wird: Speicher und fortschrittliche Gehäusetechnik. KI-Beschleuniger benötigen dringend Speicher mit hoher Bandbreite, und nur wenige Unternehmen, allen voran Micron und SK Hynix, beherrschen die Herstellung in hoher Qualität. Der Gehäuseprozess, der Logik und Speicher miteinander verbindet – TSMCs CoWoS-Verfahren –, hat sich selbst zu einem Flaschenhals entwickelt, da die Nachfrage das Angebot bei Weitem übersteigt. Wenn eine einzige Gehäuselinie darüber entscheidet, wie viele KI-Chips weltweit ausgeliefert werden können, sollte diese Linie genauso genau beobachtet werden wie die Chips selbst.

Warum ist das für einen Anleger relevant? Weil ein Fabless-Designer im nächsten Jahr zwar überholt werden kann, nicht aber ein Monopol auf die Produktionsanlagen. TSMC investiert 52 bis 56 Milliarden US-Dollar in neue Anlagen und hat 165 Milliarden US-Dollar für seine Fabriken in Arizona bereitgestellt. Diese Ausgaben sind eine Art Steuer, die alle anderen zahlen, und ein Wettbewerbsvorteil, den TSMC stetig ausbaut. Die Lehre daraus ist einfach: Wer eine Halbleiteraktie kauft, erwirbt im Grunde eine Position in einer Schicht dieser Wertschöpfungskette, und die einzelnen Schichten bergen unterschiedliche Risiken.

Wie die KI-Nachfrage die Halbleiterindustrie antreibt

KI hat die Chipnachfrage zweifellos angekurbelt. Der größere Wandel lag jedoch in den Kundengruppen. Vor zehn Jahren waren Handyhersteller die Hauptabnehmer. Heute kaufen einige wenige Betreiber von Hyperscale-Rechenzentren Grafikprozessoren in großen Stückzahlen, und der Ausbau der KI-Infrastruktur hat enorme Umsätze generiert. Deloitte schätzt den Umsatz mit KI-Chips im Jahr 2019 auf rund 500 Milliarden US-Dollar – etwa die Hälfte des gesamten Halbleiterumsatzes. Die Hälfte in einer Produktkategorie, die vor zehn Jahren kaum eine Rolle spielte.

Nvidia zeigt, wie das konkret aussieht. Von den 215,9 Milliarden US-Dollar Umsatz im Geschäftsjahr 2026 stammten rund 193,7 Milliarden US-Dollar, also fast 90 %, allein aus dem Rechenzentrumsgeschäft – und dieser Bereich wuchs innerhalb eines Jahres um 65 %. Man muss sich das erst einmal vor Augen führen: Ein Unternehmen dieser Größenordnung legte noch einmal deutlich zu. Wie geht es nun weiter? Die Prognosen gehen auseinander. WSTS rechnet für 2026 mit einem weltweiten Chip-Umsatz von 975 Milliarden US-Dollar; Gartner geht von über 1,3 Billionen US-Dollar aus. In puncto Richtung herrscht jedoch Einigkeit.

Dieser Boom birgt eine Wendung, die frühere nicht hatten. Die Grenze ist nicht mehr die Transistordichte, sondern der Stromverbrauch. Ein Rechenzentrum kann nur eine bestimmte Menge Strom aufnehmen und abführen, weshalb die Leistung pro Watt nun über Erfolg oder Misserfolg entscheidet. Wer die beste Prozesstechnologie und die optimale Hardware-Software-Integration bietet, gewinnt. So reduziert sich das Feld erneut auf dieselben wenigen Anbieter.

Und hier liegt der Haken, um den wir immer wieder kreisen. Wenn ein einzelnes Käuferprofil die Hälfte des Marktes bestimmt, bewegen sich alle damit verbundenen Aktien tendenziell im Gleichklang. Investitionen in die Infrastruktur für künstliche Intelligenz sind heute der Motor. Motoren können jedoch auch ins Stocken geraten.

Jenseits der KI: die globale Halbleiterindustrie

Nicht jede Halbleiteraktie ist eine Investition in KI, und der zweite Motor der globalen Halbleiterindustrie wird kaum beachtet. Nach einem zweieinhalbjährigen Lagerabbau erholt sich der Industrie- und Analogbereich. Texas Instruments meldete im ersten Quartal einen Umsatzanstieg von rund 30 % im Industriebereich gegenüber dem Vorjahr. Analog Devices erzielte einen Quartalsumsatz von 3,16 Milliarden US-Dollar, ein Plus von 30 %, wobei der Industriebereich um 38 % zulegte. ON Semiconductor, ein Spezialist für Leistungshalbleiterchips, verzeichnete ein Umsatzwachstum von rund 30 % im KI-Rechenzentrumsbereich gegenüber dem Vorquartal, obwohl sich die Kernmärkte Automobil und Industrie erholten. Elektrofahrzeuge, Fabrikautomation und Netzausbauten treiben die Nachfrage nach Halbleitern an, die nichts mit Chatbots zu tun haben. Wer in diesen Sektor investieren möchte, ohne alles auf KI-Beschleuniger zu setzen, sollte hier genauer hinschauen.

Die besten Halbleiteraktien zum Kauf im Jahr 2026

Die Megacaps sind keine Einheitsware, und wer sie wie eine einzige Halbleiteraktie behandelt, riskiert Verluste. Analysieren Sie die einzelnen Aktien anhand ihrer tatsächlichen Produkte und der Faktoren, die die jeweilige These widerlegen würden.

Beginnen wir mit Nvidia (NVDA). Das Unternehmen ist führend im Bereich KI-Computing und verkörpert die reinste Form der Konzentrationsgeschichte mit einem Wert von rund 5,1 Billionen US-Dollar. Dann gibt es Taiwan Semiconductor Manufacturing (TSM) mit fast 2,2 Billionen US-Dollar, das fast die besten Chips für alle anderen Hersteller produziert – eine große Stärke und gleichzeitig ein geopolitischer Druckpunkt. Broadcom (AVGO) agiert zurückhaltender und kombiniert KI-Netzwerke mit kundenspezifischen Chips, die gemeinsam mit den Hyperscalern entwickelt werden. Daher konzentriert sich das Unternehmen weniger auf GPUs. Und AMD? Der Herausforderer, der Nvidia bei Beschleunigern jagt und gleichzeitig bei CPUs eine starke Position behauptet.

| Ticker | Unternehmen | Marktkapitalisierung | Was es verkauft | Hauptrisiko |

|---|---|---|---|---|

| NVDA | Nvidia | ~5,1 Billionen US-Dollar | KI-GPUs, Rechenzentrums-Computing | Nachfragekonzentration, Bewertung |

| TSM | Taiwan Semiconductor | ~2,2 Billionen US-Dollar | Spitzengießerei | Taiwan-Geopolitik |

| AVGO | Broadcom | Mega-Cap | KI-Netzwerke, kundenspezifische Silizium | Kundenkonzentration |

| AMD | Advanced Micro Devices | Großkapital | CPUs, KI-Beschleuniger | Von Nvidia übertroffen. |

Meine ehrliche Einschätzung: NVDA bietet höchste Qualität und birgt gleichzeitig das höchste Risiko, TSM ist am ehesten mit einem Spatenstich vergleichbar, und AVGO ist derjenige, zu dem ich immer wieder zurückkehre, da die kundenspezifische Siliziumfertigung eine Verdrängung erschwert.

Die besten Halbleiteraktien und Dividendenzahler

Abseits der KI-Lieblinge gibt es Geschichten, die Geduld erfordern. Intel (INTC) steht und fällt mit der Umsetzung seiner Strategie in der Fertigung, nicht mit überzeugenden Präsentationsfolien. Texas Instruments (TXN) ist ein analoges Unternehmen mit stabiler Industrienachfrage und, ungewöhnlich für diese Branche, einer echten Dividende. Qualcomm (QCOM) expandiert über Smartphones hinaus in die Automobilindustrie und den Edge-Computing-Bereich. Marvell (MRVL) profitiert vom gleichen KI-Netzwerktrend wie Broadcom, ist aber kleiner. Micron (MU) verkörpert den Speicherzyklus in Reinform: brutal im Abwärtstrend und explosiv im Aufwärtstrend. Die Aktie erzielte bis Anfang 2005 eine Rendite von rund 1.195 % über drei Jahre – ein Indiz für die enorme Rendite und die damit verbundenen Risiken.

Ein Wort zum Thema Einkommen: Die meisten Halbleiteraktien sind Wachstumswerte, keine Dividendenwerte. Wenn Sie nach Aktien mit Dividendenanspruch suchen, schränkt sich die Auswahl schnell ein. Texas Instruments und Broadcom sind die einzigen beiden Unternehmen, bei denen Dividendenzahlungen tatsächlich üblich sind. Bei allen anderen Aktien kaufen Sie Kursgewinne und nehmen die damit verbundenen Kursschwankungen in Kauf.

Halbleiter-ETFs: SOXX, SMH und Ihr Portfolio

Für die meisten Anleger ist ein Halbleiter-ETF die vernünftigste Wahl. Er streut das Risiko einzelner Aktien über den volatilsten Bereich des Technologiesektors – genau dort, wo Diversifizierung ihren Wert entfaltet. Die beiden größten ETFs sind der iShares Semiconductor ETF (SOXX) und der VanEck Semiconductor ETF (SMH).

| Ticker | Fonds | AUM | Rendite nach ca. 12 Monaten | Notiz |

|---|---|---|---|---|

| Kopfschütteln | VanEck Semiconductor | 66,9 Milliarden US-Dollar | +151,6 % | Stärker auf den Kopf ausgerichtet in NVDA/TSM |

| SOXX | iShares Semiconductor | 36,0 Mrd. USD | +180,2 % | Etwas breitere US-Tendenz |

Man sollte sich jedoch im Klaren sein, was man kauft. Beide Fonds sind nach Marktkapitalisierung gewichtet und konzentrieren sich daher stark auf dieselben Megacaps. Ein als „diversifiziert“ bezeichneter ETF, der ein Fünftel seines Gewichts in einer einzigen Aktie investiert, ist nicht so breit gestreut, wie es klingt. Für ein Portfolio ist das als Kernposition in Ordnung; man sollte jedoch nicht annehmen, dass dadurch das Konzentrationsrisiko, auf das wir immer wieder zurückkommen, ausgeglichen wird.

Vorteile und Risiken von Halbleiteraktien

Halbleiteraktien bergen strukturelles Aufwärtspotenzial, das sich leicht realisieren lässt. Ich möchte mich jedoch auf die Abwärtsrisiken konzentrieren, da diese in den üblichen Listenartikeln kaum Beachtung finden.

Risiko Nummer eins ist die Zyklizität. Der Philadelphia Semiconductor Index fiel um 82 % (2000), 52 % (2008) und 35 % (2022). Der Kursrückgang von 2022 erholte sich innerhalb von etwa 14 Monaten, doch ein Rückgang um 35 % stellt die Zuversicht jedes Anlegers auf die Probe, und der Dotcom-Crash dauerte Jahre. Dieser Sektor ist im Technologiesektor nahezu unschlagbar.

Das zweite Risiko ist geopolitischer Natur und nicht länger hypothetisch. US-Exportkontrollen ließen Nvidias Umsatz in China im Vergleich zum Vorjahr um 63 % auf rund 3 Milliarden US-Dollar in einem Quartal sinken, und das Unternehmen musste 4,5 Milliarden US-Dollar an Lagerbeständen für seine H2O-Chips abschreiben. Der Gesamtschaden in China beläuft sich bis 2025 auf etwa 8 Milliarden US-Dollar. Jeder große Fabless-Hersteller ist in irgendeiner Form diesem Risiko ausgesetzt, und TSMCs Firmensitz in Taiwan stellt die größte geopolitische Unsicherheit im gesamten Markt dar.

Risiko Nummer drei betrifft Konzentration und Preis. Die zehn größten Unternehmen sind 9,5 Billionen US-Dollar wert, wobei allein Nvidia fast 55 % davon ausmacht. Das durchschnittliche Kurs-Gewinn-Verhältnis der Branche liegt bei rund 53 und preist damit jahrelanges, ungetrübtes Wachstum ein. Unterbrechungen der Lieferkette, ein schwaches Ergebnis oder ein Rückgang der Investitionen in KI könnten diese Multiplikatoren jedoch schnell verändern. Ein starker freier Cashflow und eine hohe Preissetzungsmacht stützen zwar die Top-Unternehmen, machen sie aber nicht billig.

Es gibt eine subtilere Falle, die es zu benennen gilt, da Zyklizität und Bewertung in Wechselwirkung stehen. Chip-Aktien erscheinen oft genau dann am günstigsten, wenn die Gewinne ihren Höhepunkt erreichen und das Kurs-Gewinn-Verhältnis (KGV) kurzzeitig sinkt. Nutzen Sie dieses vermeintliche Schnäppchen, sobald die Nachfrage nachlässt und das KGV aufgrund sinkender Gewinne und fallender Aktienkurse wieder steigt. Branchenkenner nennen dies die „Gewinnmaximum-Falle“, und sie ist der häufigste Fehler, den Anleger in diesem Sektor begehen. Ein niedriges KGV bei einer Chip-Aktie bedeutet nicht automatisch einen Abschlag; manchmal ist es ein Warnsignal.

Investieren in Halbleiteraktien: So gelingt der Einstieg

Praktischer Abschluss. Zuerst sollten Sie sich entscheiden: Einzelaktien, wenn Sie Ihre Meinung äußern möchten, oder einen ETF, wenn Sie den Sektor ohne die Risiken einzelner Aktien betrachten wollen. Zweitens: Passen Sie die Positionsgröße an die Volatilität an. Eine Position, die um bis zu 35 % fallen kann, sollte nicht in Panik verkauft werden müssen. Drittens: Eröffnen Sie ein Depotkonto, suchen Sie nach dem passenden Ticker, wählen Sie die gewünschte Anzahl an Aktien und platzieren Sie die Order. Die Technik ist einfach. Die Disziplin ist die Herausforderung.

Fazit zu Halbleiteraktien

Der Halbleitersektor befindet sich in einem echten, KI-getriebenen Superzyklus, und die Zahlen belegen dies. Die entscheidende Frage lautet jedoch nicht: „Welche Halbleiteraktie soll ich kaufen?“, sondern: „Wie viel Konzentration und Zyklizität verträgt mein Portfolio tatsächlich?“ Beantworten Sie diese Frage ehrlich, entscheiden Sie, ob Sie auf kritische Marktphasen, Zyklusaktien oder einfach nur ETFs setzen möchten, und die Auswahl einzelner Aktien wird deutlich einfacher.