2000年に買うべき最高の半導体株:AI、ETF、リスク

ある1社が、AIコンピューティング能力の10ドルのうちほぼ9ドルを販売している。その同じ企業の時価総額は、世界最大の半導体メーカー10社の合計の半分以上を占めている。少し考えてみてほしい。なぜなら、これは半導体株にとって強気シナリオと弱気シナリオが1つの数字に凝縮されているからだ。これらの巨大企業10社は、2025年末時点で約9.5兆ドルの時価総額となり、1年間で46%増加し、世界の半導体売上高は7,917億ドルに達した。資金は本物だ。成長も本物だ。そして、同時に脆弱性も存在する。

これは単なる買い推奨銘柄リストではありません。半導体株を、このセクターが実際にどのように動いているかという視点から捉えるためのものです。つまり、AIブームに乗っているものの、その勢いが続くか、あるいは予告なく急激に衰退するか分からない、循環的でボトルネックに左右されるビジネスとして捉えるということです。サプライチェーンを分析し、保有する価値のある主要銘柄を挙げ、リスク分散に役立つETFを評価し、半導体価格がどれほど下落する可能性があるかについて正直に述べていきます。

半導体株とは一体何なのか

半導体株を購入するということは、チップの設計、製造、または搭載を行う企業の株式を保有することを意味します。これらのチップは、スマートフォン、自動車、データセンター、さらには電力網にも搭載されています。アナリストはこのセクターを経済のバロメーターと呼んでいますが、それは的を射ています。景気が冷え込むとチップの受注が最初に減少し、景気が回復すると最初に回復するからです。だからこそ、2025年には売上高が25.6%増加して7,917億ドルに達したのです。そして、景気循環が転換した瞬間に同じ銘柄が暴落する可能性があるのもそのためです。あなたは、優れたエンジニアリングを基盤としたコモディティビジネスを購入しているのです。どちらの側面も重要ですが、ほとんどの推奨銘柄リストは後者しか取り上げていません。

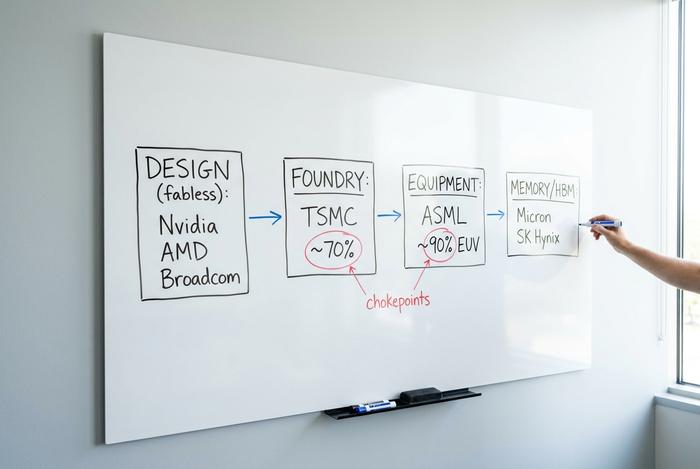

半導体サプライチェーンとEUVの内部

ほとんどの買い推奨銘柄リストでは省略されているが、最も重要な点はここにある。企業がサプライチェーンのどの位置にあるかによって、その企業の競争優位性(堀)の強さが決まる。そして、最も競争優位性を持つ企業は、必ずしも有名な半導体設計企業とは限らないのだ。

半導体業界は、いくつかの明確な役割に分かれています。ファブレス設計者はチップを設計しますが、自社工場は所有していません。Nvidia、AMD、Broadcom、Qualcomm、Marvellなどがこれに該当します。ファウンドリは他のすべての企業のために製造を行い、この分野では1社が圧倒的なシェアを占めています。統合デバイスメーカー(IDM)は、チップの設計と製造の両方を自社で行います。これは、かつてのIntelのモデルであり、Texas InstrumentsやMicronが採用している方式です。さらに、チップ製造装置を販売する機器メーカーや、AIアクセラレータが切望する高帯域幅メモリを供給するメモリ専門メーカーも存在します。

真のボトルネックは、その地図の端に位置している。世界の半導体製造工場の中核を担う台湾積体電路製造(TSMC)は、最先端半導体製造市場の約70%を占めており、地球上で最も先進的なチップのほとんどは、一つの島にある一社によって製造されている。ASMLはさらに集中度が高く、極端紫外線リソグラフィ装置(最小のトランジスタを印刷するために必要な部屋サイズの装置)を製造する唯一の企業であり、リソグラフィ市場の約90%を占めている。ラムリサーチ、KLA、アプライドマテリアルズは、チップ製造に不可欠な装置層を構成している。

あまり話題に上らないものの、第三のボトルネックが形成されつつある。それはメモリと高度なパッケージングだ。AIアクセラレータは高帯域幅メモリを渇望しているが、それをうまく製造できる企業はごくわずかで、主にマイクロンとSKハイニックスに限られている。ロジックとメモリを結合するパッケージング工程、すなわちTSMCのCoWoSプロセス自体がボトルネックとなっており、供給は需要をはるかに上回るペースで売り切れている。たった1つのパッケージングラインが世界のAIチップ出荷量を左右する状況では、そのラインはチップそのものと同じくらい注意深く監視する必要がある。

なぜこれが投資家にとって重要なのでしょうか?それは、ファブレス設計者は来年には設計で負ける可能性があるのに対し、機械を製造する機械の独占企業を設計で打ち負かすことはできないからです。TSMCは2000年に520億ドルから560億ドルを設備投資に投じ、アリゾナのファブには1650億ドルを投資することを約束しています。この投資は他の企業も負担する税金であり、TSMCが拡大し続ける堀です。教訓は単純です。半導体株を購入するということは、実際にはこのスタックの1つのレイヤーのポジションを購入していることであり、各レイヤーのリスクは均等ではありません。

AI需要が半導体産業を牽引する仕組み

AIがチップ需要を押し上げたのは確かだ。しかし、より大きな変化は、業界が誰に販売しているかという点だ。10年前、主要顧客は携帯電話メーカーだった。今日では、少数のハイパースケールデータセンター事業者がラック単位でグラフィックス処理ユニットを購入しており、AIインフラの構築は莫大な収益を生み出している。デロイトは、AIチップの市場規模を2010年までに約5000億ドルと見積もっており、これは半導体全体の収益の約半分に相当する。10年前にはほとんど注目されていなかった製品カテゴリーが、その半分を占めているのだ。

Nvidiaは、その様子を間近で示している。2019年度の売上高2,159億ドルのうち、約1,937億ドル、つまり90%近くがデータセンターの売上によるもので、この部門は1年間で65%も成長した。もう一度読んでみてほしい。すでにこれほど巨大な企業が、さらに成長を加速させたのだ。これからどうなるのだろうか?予測者たちの間でも数字は一致していない。WSTSは2019年度の世界の半導体売上高を9,750億ドルと予測しているが、Gartnerは1兆3,000億ドルを超えるとしている。しかし、その方向性については誰も異論を唱えていない。

今回のブームには、以前のブームにはなかったひねりがある。もはや壁となるのはトランジスタ密度ではなく、電力だ。データセンターが消費できる電力と放熱量には限りがあるため、ワットあたりの性能が勝者と敗者を分ける指標となる。最高のプロセス技術と、ハードウェアとソフトウェアの最適な組み合わせを持つ企業が、この競争に勝利する。こうして、競争の場は再び、ごく少数の企業に絞られていく。

そして、私たちが常に指摘している落とし穴はここにあります。単一の買い手層が市場の半分を牽引する場合、それに関連するすべての銘柄は連動して動く傾向があります。現在、人工知能インフラへの投資がその原動力となっています。しかし、エンジンはいつか停止します。

AIのその先へ:世界の半導体産業

すべての半導体株がAI関連銘柄というわけではなく、世界の半導体産業における第二の原動力はほとんど注目されていません。2年半にわたる在庫削減の低迷を経て、産業用およびアナログ分野は回復しつつあります。テキサス・インスツルメンツは、第1四半期の産業用売上高が前年同期比で約30%増加したと報告しました。アナログ・デバイセズは、四半期売上高が31億6000万ドルで30%増加し、産業用は38%増加しました。パワーチップ専門メーカーのオン・セミコンダクターは、中核事業である自動車および産業用市場が回復する一方で、AIデータセンターの売上高が前四半期比で約30%増加しました。電気自動車、工場自動化、送電網のアップグレードは、チャットボットとは全く関係のない半導体需要を牽引しています。AIアクセラレータにすべてを賭けることなく、この分野に投資したいのであれば、この分野に注目するべきです。

4月に買うべき最高の半導体株

メガキャップ銘柄は単一の取引対象ではなく、それらを単一の半導体株として扱うと、損失を被ることになります。それぞれの銘柄が実際に何を販売しているのか、そしてそれぞれの投資理論を覆す要因は何なのかを、個別に分析する必要があります。

まずはNvidia(NVDA)から見ていきましょう。AIコンピューティングをリードし、約5.1兆ドルの時価総額を誇る同社は、まさに集中化の典型例と言えるでしょう。次に、約2.2兆ドルの時価総額を持つ台湾積体電路製造(TSM)は、他社の主要チップをほぼすべて製造しており、大きな強みであると同時に、地政学的な圧力の源泉にもなっています。Broadcom(AVGO)は、ハイパースケーラーと共同設計したカスタムシリコンとAIネットワークを組み合わせることで、より静かな戦略をとっており、純粋なGPUへの投資とは言えません。そしてAMDは?アクセラレーター分野でNvidiaを追いかけつつ、CPU分野でも確固たる地位を築いている挑戦者です。

| ティッカー | 会社 | 時価総額 | 販売しているもの | 主要リスク |

|---|---|---|---|---|

| NVDA | NVIDIA | 約5.1兆ドル | AI GPU、データセンターコンピューティング | 需要集中度、評価 |

| TSM | 台湾積体電路製造(TSMC) | 約2.2兆ドル | 最先端の鋳造工場 | 台湾の地政学 |

| AVGO | ブロードコム | メガキャップ | AIネットワーキング、カスタムシリコン | 顧客集中 |

| AMD | アドバンスト・マイクロ・デバイセズ | 大型株 | CPU、AIアクセラレータ | Nvidiaに実行力で劣る |

率直な感想としては、NVDAは最高品質であると同時に最高リスクであり、TSMはまさに「つるはしとシャベル」のような投資対象であり、AVGOはカスタムシリコンを採用しているため他社に取って代わられるのが難しいことから、私が何度も投資を考えている銘柄です。

半導体関連銘柄トップと配当銘柄

AI の寵児たちの向こうには、忍耐が必要なストーリーが横たわっている。インテル (INTC) は、スライドウェアではなく製造実行力にかかっているターンアラウンド企業だ。テキサス・インスツルメンツ (TXN) は、安定した産業需要と、このセクターでは珍しく本物の配当金があるアナログの金儲けマシンだ。クアルコム (QCOM) は、スマートフォンを超えて自動車やエッジコンピューティングへと進出している。マーベル (MRVL) は、ブロードコムと同じ AI ネットワークのトレンドに乗っているが、規模は小さい。マイクロン (MU) は、メモリサイクルの典型的な例で、下落は激しく、上昇は爆発的だ。同社の株価は、2026 年初頭までの 3 年間で約 1,195% 上昇しており、その報酬と反動の両方を物語っている。

収入について一言:半導体株のほとんどは成長株であり、配当利回りを重視する銘柄ではありません。配当を基準に銘柄を選別すると、選択肢はすぐに絞り込まれます。配当が魅力的な銘柄は、テキサス・インスツルメンツとブロードコムの2社のみです。それ以外の銘柄は、キャピタルゲインを狙うものであり、それに伴う価格変動を受け入れる必要があります。

半導体ETF:SOXX、SMH、そしてあなたのポートフォリオ

多くの読者にとって、半導体ETFは合理的な選択肢と言えるでしょう。これは、テクノロジー業界の中でも最も変動の激しい分野に個別銘柄のリスクを分散させるものであり、まさに分散投資の真価が発揮される分野です。代表的なファンドとしては、iShares Semiconductor ETF(SOXX)とVanEck Semiconductor ETF(SMH)が挙げられます。

| ティッカー | 基金 | オーム | 約12ヶ月のリターン | 注記 |

|---|---|---|---|---|

| SMH | ヴァンエック・セミコンダクター | 669億ドル | +151.6% | NVDA/TSMでは上位層への集中度が高い |

| SOXX | iShares Semiconductor | 360億ドル | +180.2% | 米国寄りの傾向がやや強まる |

ただし、何を購入するのかをしっかり理解しておく必要があります。どちらのファンドも時価総額加重型なので、同じ巨大株に大きく依存しています。「分散型」と謳われているETFでも、その構成比率の5分の1を1つの銘柄に集中させているのは、見た目ほど分散投資されているとは言えません。ポートフォリオの中核銘柄としては問題ありませんが、繰り返し指摘している集中リスクが解消されると安易に考えてはいけません。

半導体株のメリットとリスク

半導体株には構造的な上昇余地があり、売りやすい。私が時間を費やしたいのは下落余地だ。なぜなら、そういった情報はリスト記事では見過ごされがちだからだ。

第一のリスクは景気循環性です。フィラデルフィア半導体指数は、2000年に82%、2008年に52%、2022年に35%下落しました。2022年の下落は約14ヶ月で回復しましたが、35%の下落は誰にとっても自信を揺るがすものであり、ドットコムバブル崩壊は回復に数年を要しました。このセクターは、ハイテクセクターの中でも特に下落幅が大きいと言えます。

2つ目のリスクは地政学的な問題であり、これはもはや仮説上の話ではない。米国の輸出規制により、Nvidiaの中国での売上高は前年同期比で63%減の約30億ドルにまで落ち込み、同社はH2Oチップの在庫評価損を45億ドル計上した。これは2025年までの中国における損害総額が約80億ドルに相当することを意味する。主要なファブレス企業はすべて、何らかの形でこうしたリスクを抱えており、TSMCの本拠地である台湾は、市場全体における最大の地政学的問題となっている。

3つ目のリスクは、集中度と株価です。上位10社の時価総額は9.5兆ドルに達し、そのうちNvidiaだけで約55%を占めています。業界平均の株価収益率は約53倍で、これは長年にわたる順調な成長を織り込んだ水準です。サプライチェーンの混乱、業績発表の低迷、あるいはAI関連の設備投資の減速などがあれば、これらの倍率は急速にリセットされる可能性があります。潤沢なフリーキャッシュフローと価格決定力は優良銘柄を支える要因となりますが、だからといって割安になるわけではありません。

周期性とバリュエーションが相互に影響し合うため、注意すべきより巧妙な落とし穴があります。半導体企業の利益は、利益がピークに達し、株価収益率(PER)が一時的に低下する景気循環の頂点で、最も割安に見える傾向があります。需要が下火になり、利益が減少する一方で株価が下落し、PERが再び上昇するまさにその時に、この一見割安に見える銘柄に投資してしまうのです。ベテラン投資家はこれを「ピーク利益の罠」と呼び、投資家がこのセクターを読み間違える最も一般的なパターンです。半導体株のPERが低いからといって、必ずしも割安とは限りません。時には警告信号となることもあるのです。

半導体株への投資:始め方

実践的な締めくくり方。まず、投資対象を選びましょう。意見を表明したいなら個別銘柄、個別銘柄のリスクを避けたいならETFを選びましょう。次に、ボラティリティを考慮してポジションサイズを決めましょう。35%も下落する可能性のある銘柄を、パニック売りするようなことは避けるべきです。最後に、証券口座を開設し、銘柄コードを検索し、購入株数を決めて注文を出しましょう。手順は簡単です。難しいのは、それを継続することです。

半導体株に関する結論

半導体業界はまさにAI主導のスーパーサイクルを迎えており、それを裏付ける数字は決して誇張ではありません。しかし、問うべきは「どの半導体株を買うべきか」ではなく、「ポートフォリオはどの程度の集中投資と景気循環に耐えられるのか」ということです。この問いに正直に答え、市場の急騰局面、景気循環、あるいはETFといった投資対象を絞り込めば、個別銘柄の選択ははるかに容易になります。