APLD株:AIデータセンター株と半導体株の比較

半導体株の優良銘柄リストには必ずと言っていいほど、NVIDIA、TSMC、Broadcom、AMDといった企業が名を連ねる。しかし、それらのチップを実際に製造・販売している企業については、どれも触れられていない。ティッカーシンボルAPLDのApplied Digitalは、同じ人工知能ブームに賭ける企業だが、チップメーカーではなく、チップが稼働する建物や電力供給設備を貸し出す大家のような存在だ。

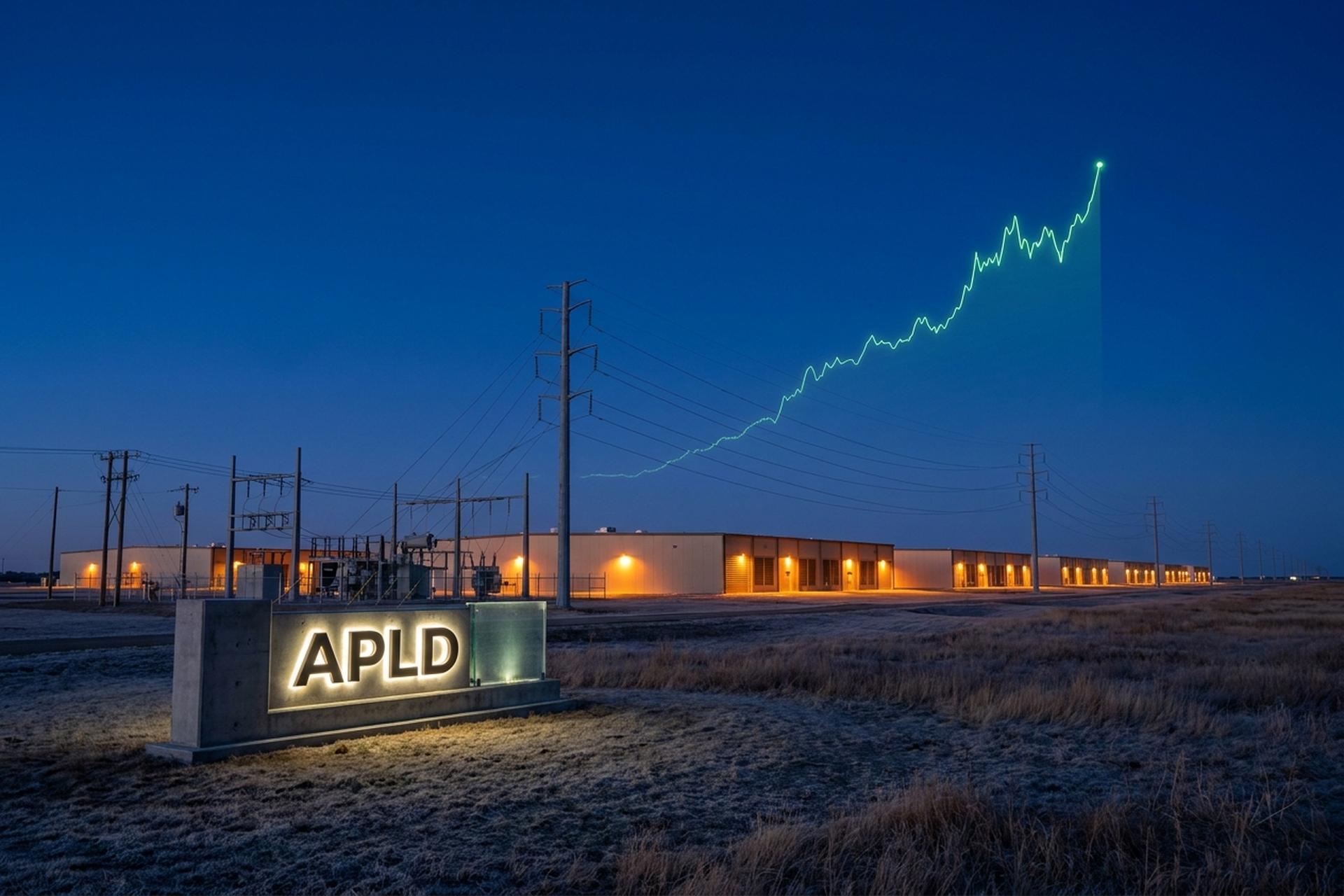

株価もそのように推移しています。APLD株は過去1年間で6.68ドルまで下落し、2026年5月下旬には49ドル近くまで上昇しました。これは、310億ドルを超えるデータセンターリース契約に基づいて築かれた、およそ140億ドル規模の企業です。このガイドでは、APLDとは何か、仮想通貨マイナーがどのようにしてAIの不動産所有者になったのか、半導体関連銘柄との比較、強気シナリオと弱気シナリオ、そしてポートフォリオのどこに組み込むべきか(もし組み込むとしたら)について説明します。これは投資アドバイスではありません。

半導体業界におけるAPLD株とは?

まず、APLDが何でないかから始めましょう。APLDは半導体企業ではありません。チップの設計も行わず、半導体製造工場の運営も行わず、半導体製造には一切関与していません。Applied Digitalは、他社のチップが実際に動作するデータセンターを構築・運営している企業です。

同社はナスダック市場でティッカーシンボルAPLDで取引されている。2022年4月にApplied Blockchainとして1株5ドルで上場し、同年11月にApplied Digitalに社名を変更した。同社の建物内には、あらゆるAI関連事業の中心となるNVIDIA製GPUがラックに並んでいる。Applied Digitalは建物のコンクリート、冷却設備、電力契約を所有しているが、シリコンチップはテナント企業のものである。AI分野でますます希少となっているのはチップそのものではなく、大規模運用に必要な電力と冷却設備であり、まさにそのボトルネックこそがApplied Digitalが販売しているものなのだ。この違いこそが、機会とリスクの両方を説明する鍵となる。この株を購入するということは、チップそのものではなく、AI事業を取り巻く不動産と電力を購入しているということなのだ。

仮想通貨マイナーからAIデータセンターのオーナーへ

事業転換こそが全てだ。Applied Digitalは当初、ビットコインマイナーのホスティング事業からスタートし、仮想通貨関連企業にスペースと安価な電力を貸し出していた。これは利益率が低く、価格変動の激しい単一の資産に左右される景気循環型のビジネスだった。マイナーのホスティングは、収益をビットコインの動向に賭けることを意味し、一度の弱気相場でラックが一夜にして空になる可能性もあった。その後、AIコンピューティングの需要が高まり、同社は自社が真に保有する唯一の資産、つまり電力密度の高いデータセンターを迅速に構築する能力を、より需要が高く、より定着率の高い顧客に向けて転換した。

その変革は契約内容にも表れている。2025年8月、Applied Digitalはノースダコタ州エレンデールにある400メガワットのPolaris Forge 1キャンパスを、AIクラウドコンピューティングプロバイダーのCoreWeaveにリースした。この契約は15年程度で約110億ドル相当となる。2026年4月には、同様の期間で約75億ドル相当の430メガワットのDelta Forge 1を、社名非公開の投資適格ハイパースケーラーと契約した。これらを合わせると、同社は310億ドルを超える契約残高を抱えていることになる。これは、ビットコインホスティング会社が夢見るような長期収益である。

市場も注目し、ある有名企業もそれに気づいた。2024年9月、NVIDIAは6370万ドル相当の3.6%の株式を保有していることを明らかにし、その正当性が認められたことで株価は急騰した。しかし、その恩恵は長くは続かなかった。2025年第4四半期までに、NVIDIAは保有していた約770万株を約1億7700万ドルで売却した。その後、資金調達は他社に頼ることになった。マッコーリーはHPC事業向けに最大50億ドルの優先株を拠出し、2025年11月までに約7億8750万ドルを引き出した。仮想通貨の所有者からAIインフラへの転換は現実のものであり、費用がかさみ、まだ完了していない。

| APLDの財務概要 | 形 | 現時点で |

|---|---|---|

| 2026年度第3四半期の収益 | 1億2660万ドル(前年比139%増) | 2026年4月 |

| GAAP純損失(四半期) | 1億90万ドル | 2026年4月 |

| 総負債額/現金 | 27億ドル/21億ドル | 2026年2月 |

| 契約済みバックログ | 310億ドル以上 | 2026年4月 |

| 52週間の範囲 | 6.68ドルから50.04ドル | 2026年5月 |

APLDは主要半導体株と比べてどうなのか

APLDと半導体大手は、同じブームを支えているものの、種は異なる。半導体メーカーはシャベルを売り、Applied Digitalは鉱山を借りている。両者を並べて比較すると、株価がなぜこのような動きをするのかが分かる。

NVIDIA Corporation(ティッカーシンボル:NVDA)は、AIコンピューティングを定義するGPUを設計する企業で、時価総額は約5兆ドルです。台湾積体電路製造(TSM)は、実際にチップを製造するファウンドリです。台湾積体電路製造は、世界のファウンドリ市場の約70%を占め、ASMLだけが製造するEUVリソグラフィ装置に依存しています。その周辺には、Advanced Micro Devices(AMD)、Broadcom(AVGO)、Qualcomm(QCOM)、Marvell(MRVL)などのファブレス設計企業、Intel(INTC)やTexas Instruments(TXN)などの老舗企業、Lam ResearchやKLAなどの装置メーカーなど、半導体株の上位リストのほとんどを占めるその他の半導体企業が存在します。これらの企業は、APLDにはないいくつかの共通点を持っています。利益を上げており、配当を支払っている企業もいくつかあり、グローバルサプライチェーンに製品を販売しています。世界の半導体産業は、データセンター、家電製品、電気自動車からの需要増により、2024年には約6300億ドルの収益を上げ、2012年の規模の2倍に達した。また、2035年までには1兆ドルを超える規模になると予測されている。

両方向に影響を及ぼす依存関係を明確にしておく必要がある。Applied Digitalは半導体サプライチェーンから逃れることはできず、その末端に位置している。同社の工場に並ぶGPU(グラフィックス処理ユニット)はNVIDIAが設計し、台湾積体電路製造(TSMC)に製造を委託され、オランダの単一サプライヤーのEUV露光装置で製造されている。サプライチェーンのどこかで混乱が生じれば、台湾のショックや製造上のボトルネックなどによって、APLDのビジネスモデル全体が依存するハードウェアの生産が遅れることになる。同社はチップ価格の変動からは守られているが、チップ不足からは守られていない。

Applied Digitalは異質な存在であり、それは意図的なものだ。時価総額約140億ドルの企業でありながら、利益は出ておらず、配当も支払っておらず、製造もしていない。同社が提供するのは、半導体株が直接抱える製造リスクを負うことなく、同じ需要にアクセスできるという点だ。

| 会社 | ティッカー | その機能 | 時価総額 | 利益は出るか? |

|---|---|---|---|---|

| NVIDIA | NVDA | AI GPUの設計 | 約5兆ドル | はい |

| 台湾積体電路製造(TSMC) | TSM | チップを作る | 約2.2兆ドル | はい |

| AMD | AMD | CPU/GPUの設計 | 約3000億ドル | はい |

| ブロードコム | AVGO | チップ+ソフトウェア | 約1.5兆ドル | はい |

| 応用デジタル | APLD | チップをホストする | 約140億ドル | いいえ |

強気シナリオ:AIデータセンターの需要

APLD株の強気論拠は、ほとんど恥ずかしいほど単純だ。Applied Digitalは、AIコンピューティングに対する需要の高まりを背景に、15年間の長期契約でAIテナントに処理能力を先行販売している。310億ドルに上る受注残高は同社の時価総額を大きく上回っており、この異例の差こそが、株価がまだ上昇初期段階にあることの証拠だと強気派は見ている。

その背景にある数字は急速に変化している。2003年度第3四半期の売上高は1億2660万ドルで、前年同期比139%増、前年度通期の売上高は1億4400万ドルだった。調整後EBITDAは4410万ドルで黒字に転換した。さらに視野を広げると、追い風は非常に大きい。ハイパースケーラーの設備投資は2013年度に6000億ドル近くに達すると予測されており、インフラ投資は前年比36%増となる。ゴールドマン・サックスは、AIインフラ投資が2013年度に5000億ドルを超えると予想している。こうした状況下では、既にデータセンターのリース契約を結んでいる企業は、ギャンブルというよりは人工知能の料金所のように見える。15年契約の魅力は耐久性にある。AI関連株が次の四半期に人気になるか不人気になるかは関係なく、テナントが支払いを続けるかどうかだけが重要だ。製品サイクルや価格競争にさらされる半導体メーカーと比べると、事前に販売されたインフラ収益は、理論上はより安定した事業である。それが買い手側の主張です。

弱気シナリオ:負債、株式希薄化、そして配当なし

ここで私はペースを落とすべきだと考えます。なぜなら、単一テーマへのレバレッジをかけた建設投資は、表面的な受注残高が示唆する以上に多くのリスクを抱えているからです。特に3つの問題点が目立ちます。

まず一つ目は、集中度です。CoreWeaveは当初の160億ドルの受注残高の約69%を占めており、これはApplied Digitalの業績が、財務状況がしばしば議論の的となる一社に依存していることを意味します。もしその顧客が経営難に陥れば、契約に基づく収益は、その背後にある取引相手の業績次第でしか成り立たなくなります。

2つ目は、資金流出です。同社は、会計年度2026の第3四半期に約7億2000万ドルのフリーキャッシュフローを費消しました。これは前年同期の2億5160万ドルから増加しています。また、2026年2月時点で、21億ドルの現金に対し、27億ドルの負債を抱えています。同四半期のGAAP純損失は1億90万ドルでした。データセンターの建設には莫大な資本が必要であり、15年間のリース期間で返済されるずっと前に、その費用が支払期限を迎えることになります。

3つ目は希薄化です。発行済み株式数は前年比約28%増の2億8540万株となり、既存株主の持ち株比率は縮小し続けています。また、成熟した半導体企業とは異なり、APLDは配当を支払わないため、株価が上昇した場合にのみ配当金を受け取ることができます。2025年末にNVIDIAが円満に撤退したことで、最も明白な信頼の証が失われました。

このモデルには構造的なミスマッチも潜んでいる。収益は15年間固定されているが、建設資金となる負債は固定されていない。金利が高止まりしたり、貸し手が慎重になったりすれば、27億ドルの借り換えコストは高くなる一方、リース料は固定されたままとなる。大手テナント1社が再交渉したり、キャンパスの開設が遅れたりすれば、受注残のニュースが資金繰りの悪化へと転じる可能性がある。表面的な話はさておき、需要、金利、取引相手がすべて同時に安定するという15年間の賭けに、あなたは賭けていることになるのだ。

APLDは半導体ETFポートフォリオに組み入れるべきでしょうか?

重要な事実を一つご紹介しましょう。APLDは大手半導体ファンドに含まれていません。SOXXやSMHといった人気の半導体ETFは、NVDA、TSM、AVGO、AMDといったチップ設計会社やファウンドリを組み入れていますが、データセンター運営会社は組み入れていません。つまり、ETFを通じてこのセクターに投資しても、このような投資機会は全く得られないのです。

AIを支える基盤インフラに投資したいのであれば、チップそのものに投資するのではなく、直接購入する必要があります。ポートフォリオにおいて、APLDはコア銘柄ではなく、ベータ値の高いサテライト銘柄であり、安定した配当銘柄と並べるよりも、CoreWeave、IREN、Core Scientific、NebiusといったAIインフラ関連企業と並べる方が自然です。半導体ETFは、分散投資によってブームの勝者を選別できますが、APLDのような銘柄は、集中投資によるレバレッジとそれに伴うボラティリティをもたらします。これらは異なる役割であり、混同するとポートフォリオに悪影響を及ぼします。インデックス投資家がこのような企業を見過ごしがちなのも、まさにこのためです。ファンドは最大規模で最も収益性の高いチップ銘柄にリバランスするため、赤字のインフラ構築企業は、規模がはるかに大きくなるまで、インデックスファンドの基準を満たさないのです。もしAPLDへの投資を望むなら、意図的に行動して取得する必要があります。

半導体株とAPLDへの投資

仕組みは簡単です。米国の証券会社ならどこでもAPLDをティッカーシンボルで取引でき、ほとんどの証券会社で端数株の取引が可能なので、少額のポジションであればほとんど手数料がかかりません。半導体セクター全体に投資したい場合は、NVDAやAMDといった個別の銘柄を購入するか、それらをまとめた半導体ETFを購入することもできます。

唯一本当に重要なのは、保有規模です。APLDは価格変動が激しいため、半導体株やインフラ関連株への投資において賢明なアプローチは、変動の激しい銘柄を小口で保有し、購入前に売却時期を決めておくことです。40%の下落にも耐えられるポジションこそが投資対象であり、夜も眠れないほど不安になるようなポジションは投資すべきではありません。

APLD株は2026年に買いでしょうか?

APLDは、適切な投資家にとって、AIインフラに賭ける高リスクかつ確信度の高い投資方法であり、既にチップ関連銘柄を保有していて、同じ需要に便乗したい投資家に最適です。安定性や収益を求める投資家にとっては、不適切な銘柄です。11人のアナリストが平均目標株価63.77ドル付近で「強い買い」と評価していますが、アナリストの熱意は底値ではなく、四半期7億2000万ドルの現金流出は些細な問題ではありません。したがって、問題はAI需要が本物かどうかではなく、明らかに本物です。問題は、このバランスシートが15年間の約束を果たすのに十分な期間存続できるかどうかです。この銘柄を選ぶ前に、まずこの点を判断すべきです。