NVTS株:Navitas Semiconductorは2026年に買いか?

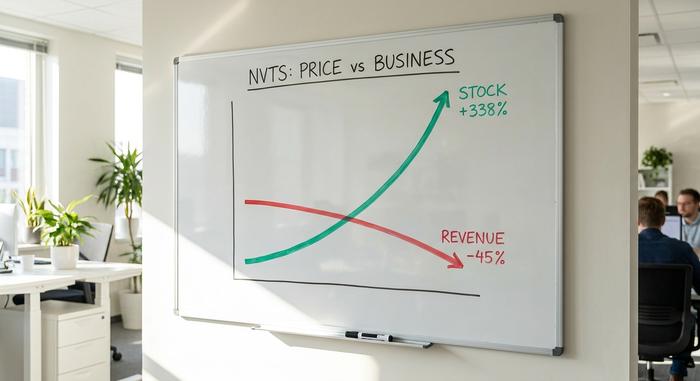

NVIDIAのある発表が、驚くべきことを成し遂げた。それは、忘れ去られていた3億5000万ドルのペニーストックを、ほぼ一夜にして70億ドル近い価値を持つ企業へと変貌させたのだ。しかも、同社の実際の収益は減少していた。この矛盾こそが、NVTS株の物語のすべてである。

それ以外のことはすべて、その周辺的な詳細に過ぎない。技術は実在する。触媒となる要素も実在する。しかし、その価格は、誰も保証できないスケジュールで夢が実現することを前提としている。つまり、問題はNavitasが優れたチップを製造しているかどうかではない。実際、製造している。問題は、あなたが事業を買収しようとしているのか、それともNVIDIAがNavitasにもたらすであろう可能性に賭けているのか、ということだ。どちらなのか、正直に考えてほしい。

NVTS株とNavitas Semiconductorとは何か

NVTS株を購入すると、ナスダックに上場している小型パワーチップ企業、Navitas Semiconductor Corporationの株式を保有することになります。ここで重要なのは「小型」という言葉です。これは半導体大手ではありません。2025年までは、パワーエレクトロニクス業界以外ではほとんど知られていなかったニッチな専門企業です。いわば辺境の地でした。そこにNVIDIAから連絡が入ったのです。

Navitasは、多くの投機的な企業と同様に、SPAC合併を通じて上場し、2021年にLive Oak Acquisitionに加わりました。本社はカリフォルニア州トーランスにあり、2025年8月からはクリス・アレクサンドル氏がCEOを務めています。最初に明確にしておきたいのは、Navitasはコンピューターの頭脳を作っているわけではないということです。彼らは筋肉を作っています。彼らのチップは処理ではなく電力管理を行うため、NVIDIAの物語は非常に重要であり、同時に誤解されやすいのです。

したがって、NVIDIAと同じ見出しにNVTSの名前を見かけたとしても、Navitasが突然AIチップメーカーになったと考えるべきではありません。同社はAIの普及拡大に乗じようとしている電源部品サプライヤーです。役割が異なれば、投資リスクも大きく異なります。

Navitas Semiconductorが実際に製造しているもの

ここで紹介する技術は、理解する価値がある。なぜなら、それが真の資産だからだ。Navitasは、窒化ガリウム(GaN)と炭化ケイ素(SiC)という2つの次世代材料を用いてパワー半導体を製造している。

それらは何をするものなのか?簡単に言えば、何十年も電源装置を支えてきた従来のシリコンチップよりも効率的に電気を伝送する。熱として無駄になるエネルギーが少なく、より小型で、より低温で、より高速な部品となる。長年、主な用途はごくありふれたものだった。例えば、引き出しの中にある小型の高速充電器や、太陽光発電用インバーター、電気自動車システムなどだ。

そしてAIの登場で状況は一変した。現代のAIデータセンターは膨大な電力を消費し、電力変換で失われる1ワットは1ワットのコストと熱に相当する。まさにこれがNVTSを脚光を浴びさせる要因となった。電力効率の高いチップはもはやあれば良いものではなく、ボトルネックを打破するものとなった。Navitasは世界トップのチップメーカーであるTSMCと提携してGaNデバイスを製造しており、その信頼性は高く、2023年時点でGaN電力市場の約16%を占めていたと推定されている。AIにとっての魅力は明白だ。GaNはシリコンよりも高速に電力をスイッチングし、発熱も少ないため、データセンターはより高い電圧で電力を変換でき、損失も大幅に削減できる。ハイパースケールでは、効率がわずか数ポイント向上するだけでもメガワット単位の電力と数百万ドルのコスト削減につながる。この技術は正真正銘のものだ。しかし、財務面を見ると、もっと厳しい現実が見えてくる。

NVIDIAの取引がNVTS株に変化をもたらした

これが、今日の株価が誕生した瞬間です。2025年5月21日、NVIDIAは、AIデータセンター向け次世代800ボルト高電圧DC電源アーキテクチャの構築にNavitasを選定したと発表しました。市場は即座に反応し、NVTSの株価は1回の取引で約150%上昇し、月末には約164%上昇しました。たった1つのプレスリリースで、株価は以前の19倍に跳ね上がったのです。

なぜこれほど急激な動きが起きたのか?それは、その背景にある。発表前、Navitasの時価総額は約3億5000万ドルで、誰も注目していなかった超小型株だった。NVIDIAの傘下に入ったことで、時価総額は約67億ドルにまで上昇した。これは通常の株価急騰ではない。市場がたった1日で、小さな企業がテクノロジー分野における最も重要な投資の波、すなわちAIインフラ構築の中に組み込まれる可能性があると判断したのだ。

見出しでは触れられていない点がここにある。電力アーキテクチャに選定されるということは、設計上の勝利であり、共同作業の成果でもある。それは信頼の証であり、真に大きな信頼の証だ。しかし、来四半期に莫大な収益がもたらされるわけではない。チップは大量出荷されなければならず、データセンターの標準規格もまだ展開されておらず、競合他社も同じ目標を狙っている。起爆剤は確かに存在する。しかし、その見返りは約束であって、まだ損益計算書に数字として反映されるものではない。

タイミングも重要です。800Vアーキテクチャは、直近の四半期ではなく、今後数年間に建設されるデータセンターを対象としているため、もし収益が発生するとしても、それは後になってから現れます。投資家が2025年5月に購入したのは、AIによる電力供給への移行において、確固たる地位を築くためのものであり、彼らはその日のうちにその対価を支払ったのです。

NVTS株価:ペニーストックから30ドル超へ

NVTSの株価チャートは、企業というよりむしろテーマのように見える。過去1年間で株価は4.95ドルの安値から33.82ドルの高値まで上昇し、338%以上の値上がりを記録した。最近の株価は28.50ドル前後で推移しており、時価総額は約66億6000万ドルに達する。

| NVTS株の概要 | 形 |

|---|---|

| 最近の価格 | 約28.51ドル(5月下旬 2026) |

| 52週間の範囲 | 4.95ドル~33.82ドル |

| 1年間のリターン | +338% |

| 時価総額 | 約66億6000万ドル |

| 空売り残高 | 浮動株の約18% |

こうした動きは、評価ではなく勢いによるものです。NVTSは発行済み株式の約18%が空売りされているため、上下両方向に激しく変動する要因も抱えています。AI関連のニュースが報じられると、株価は急騰する可能性があります。しかし、その熱狂が冷めると、下落も同様に急激です。この銘柄はストーリーによって価格が左右されるため、ストーリーはあっという間に変化します。

ナビタス・セミコンダクターの決算:売上高は減少

さて、ここからがグラフが都合よく無視している部分なので、ゆっくり読んでください。NVTSの株価は4倍になった一方で、売上高は逆に減少しました。

ナビタス・セミコンダクターは、2025年度通期の売上高が4,592万ドルだったと発表した。これは前年の8,330万ドルから約45%の減少である。原因は、同社の既存事業の崩壊、すなわち中国との結びつきが強かったモバイル機器および消費者向け充電器市場の低迷にある。将来性を見込まれて再評価されていた同社は、現状では急速に縮小している。

新たに始まったデータセンター事業の収益は確かに存在するが、ごくわずかだ。第1四半期の売上高はわずか860万ドルで、前期比18%増にとどまり、次四半期は1000万ドル前後と見込まれている。Navitasはデータセンター事業の売上をまだ独立した項目として公表していない。つまり、第2四半期は事業拡大の年ではなく、移行期なのだ。旧事業は消滅し、新事業は始まったばかりだ。経営陣はこれを、利益率の低い消費者向け充電器事業から撤退し、より高付加価値のデータセンター事業やEV向け電力事業に注力するという、意図的な方向転換だと説明している。これは正当化できる戦略だ。しかし、これは損益計算書が改善する前に悪化することを意味し、投資家はこうしたギャップを信仰によって乗り越えるよう求められている。

| ナヴィタスの財務状況 | 形 |

|---|---|

| 2025年度の収益 | 4592万ドル(前年同期比-44.9%) |

| 2024年度の収益 | 8330万ドル |

| 第1四半期 2026 収益 | 860万ドル(前期比18%増) |

| 第2四半期 2026 ガイダンス | 約1000万ドル |

| 純利益 | 継続的な損失 |

一つの表に、まさにその緊張感が表れている。数十億ドル規模の企業価値は、規模が小さく、しかも最近は縮小傾向にある収益の上に成り立っている。強気派は今後3年間を見据えて買いを入れている。弱気派は今年中に株価を分析するだろう。

NVTSの企業価値評価:売上高減少にもかかわらず、売上高の165倍

これは、NVTSに関するあらゆる意思決定の基準となるべき数字です。同社の株価は、売上高の約165倍で取引されています。

よく考えてみてください。成熟した収益性の高い半導体企業であれば、売上高の5~10倍で取引されるのが一般的です。急成長企業であれば15~25倍です。NVTSは現在減少傾向にある売上高の165倍で取引されています。現在の事業状況でこの価格を正当化できる標準的な評価方法は存在しません。あなたはNavitasの収益に対してお金を払っているのではなく、まだ収益化されていないパイプラインに対してお金を払っているのです。

その価格を支える強気材料は、約24億ドル相当の設計採用パイプラインと、約7四半期分の資金繰りを支える2億2100万ドルの現金である。パイプラインのほんの一部でも実際の収益になれば、株価収益率は急速に低下し、株価は適正な評価額まで上昇する可能性がある。しかし、インフィニオン、オンセミ、パワーインテグレーションズといった、より規模が大きく、より安価で、より収益性の高いパワーチップの同業他社と比較すると、NVTSの株価は、それらの企業が期待していない将来性を前提としている。つまり、この小さな専門企業がAIパワー時代を完全に制覇するという賭けこそが、NVTSの最大の賭けなのだ。その差を数字で見てみよう。年間売上高が約4600万ドルで減少している企業が、その何倍もの収益を上げている企業と同等の評価を受けている。通常のチップ株価収益率で66億6000万ドルを正当化するには、Navitasは最終的に数億ドル規模の持続的かつ収益性の高い収益を上げる必要がある。それが実現するとしても、それは何年も先の話だ。

アナリストの評価と予測:ウォール街は下落を予想

これは滅多に見られない現象です。NVTS株に対するアナリストのコンセンサスは、明らかに株価に対して弱気です。レーティングは「ホールド」で、目標株価の中央値は13ドルから14ドル付近、つまり現在の株価の約50%低い水準となっています。

| アナリストの見解 | 形 |

|---|---|

| コンセンサス評価 | 所有 |

| 中央値価格目標 | 約13~14ドル |

| 強気なケース | ニーダム、買い、21ドル |

| ベアケース | モルガン・スタンレー、アンダーウェイト、13.70ドル |

| 最近の価格 | 約28.51ドル |

そのギャップを読み解いてください。現在の株価の半分という中央値目標は、ウォール街がNVIDIAへの期待感によって株価が数字が示す水準をはるかに超えて上昇していると見ていることを示しています。強気派はパイプラインがすべてを変えると主張し、弱気派はバリュエーションと収益の減少を指摘しています。コンセンサス目標が半減を示唆している場合、それは見過ごしてはならない重要な点です。

NVTS株の強気シナリオと弱気シナリオ

両者の立場は近くない。彼らは異なる時間軸について議論しているのだ。

強気シナリオは、真の技術に裏打ちされた確かな起爆剤と言えるでしょう。AI分野で最も重要な企業であるNVIDIAは、次世代データセンター向け電源設計の中核部品としてNavitasを選定しました。GaNとSiCは電力エレクトロニクスの効率的な未来を担う技術であり、データセンターの構築規模は膨大です。設計採用パイプラインは24億ドル規模と報じられており、2億2100万ドルの現金がその実現を支えています。AI電源の理論が実現し、Navitasがたとえ一部でも市場シェアを獲得できれば、現在の株価は割安に見えるでしょう。

弱気シナリオはより単純で、現状に即している。売上高は45%減少した。株価は売上高の165倍で取引されている。アナリストは概ね50%の下落を見込んでいる。発行済み株式数は2021年以降ほぼ倍増し、株主の持ち株比率が希薄化している。しかもNavitasは、InfineonやOnSemiといった巨大企業と熾烈な競争を繰り広げる小規模企業だ。株価下落の要因は確かに存在するが、株価はそれをはるかに先取りして上昇している。

| 強気なケース | ベアケース |

|---|---|

| NVIDIA 800Vが設計採用決定 | 2025年の売上高は45%減少する見込み。 |

| 約24億ドル相当の設計受注パイプライン | 株価売上高倍率約165倍 |

| GaN/SiC効率の追い風 | アナリストによる下方修正は約50% |

| 現金2億2100万ドル、約7四半期 | 2021年以降、約95%の希釈が行われている。 |

個別銘柄のリスクを抑えつつAIパワーのテーマに投資したい投資家は、半導体セクター全体に投資を分散させた複数の半導体ETFの中にNavitasを見つけることもできます。私の率直な見解では、NVTSは今後数年間の好材料を織り込んだ株価に包まれた真のテクノロジーストーリーです。同社は間違いなく成功する可能性があり、それでもなお、エントリー価格が非常に高いため、ここから先は投資対象としては不適切です。カタリストとバリュエーションは2つの異なる問題であり、現時点ではバリュエーションが主導権を握っています。また、言及する価値のある中間的な道もあります。AIパワーの理論を完全に信じつつ、より良いエントリーを待つこともできます。なぜなら、完璧なものを織り込んだ株価は、熱狂が冷め、最終的に数字が評価されるようになった後、より安い価格でチャンスを与えてくれる傾向があるからです。

結論:NVTS株は2026年に投資する価値があるか?

Navitasは、多くの投機的な銘柄にはないものを持っている。それは、同社の技術に関心を持つ、名前の挙がった巨大顧客と、AI時代に真に必要とされる製品だ。これは決して些細なことではない。しかし、売上高の165倍という株価は、アナリストが50%の減少を予測しているにもかかわらず、データセンターの生産拡大が予定通りに大規模に行われることを既に前提としている。しかし、まさにそれがまだ実現していないのだ。

NVTS株を購入する前に、正直に自問自答してみてください。あなたは技術を買っているのか、それとも希望を買っているのか。アナリストが公然と予測しているように、たとえ1年でも成長が鈍化すれば、急激な下落に耐えられるだろうか?AIの力という理論を信じ、価格変動に耐えられるのであれば、NVTSはそれを表現するのにふさわしい銘柄と言えるでしょう。しかし、すでに3倍になった株価を追い求めているのであれば、金融業界ではたいていそういう展開になるものです。