Acciones de NVTS: ¿Es Navitas Semiconductors una buena inversión en 2026?

Un anuncio de NVIDIA tuvo un efecto extraordinario. Transformó una acción de bajo valor, valorada en 350 millones de dólares y prácticamente olvidada, en una empresa con un valor de casi 7 mil millones de dólares, casi de la noche a la mañana, mientras que sus ingresos reales estaban disminuyendo. Esa contradicción resume la historia de las acciones de NVTS.

Todo lo demás son detalles. La tecnología es real. El catalizador es real. Pero el precio ya da por sentado que el sueño se hará realidad, en un plazo que nadie puede garantizar. Así que la pregunta no es si Navitas fabrica buenos chips. Lo hace. La pregunta es si estás comprando un negocio o apostando por lo que NVIDIA podría hacer por él. Sé sincero al respecto.

¿Qué son las acciones de NVTS y Navitas Semiconductors?

Al comprar acciones de NVTS, usted posee una parte de Navitas Semiconductor Corporation, una pequeña empresa de chips de potencia que cotiza en el Nasdaq. Nótese la palabra "pequeña". No se trata de un gigante de los semiconductores. Es una empresa especializada en un nicho de mercado del que, hasta 2025, casi nadie fuera del mundo de la electrónica de potencia había oído hablar. Básicamente, un sector marginal. Entonces, NVIDIA llamó.

Navitas salió a bolsa como muchas empresas especulativas, mediante una fusión con una SPAC, uniéndose a Live Oak Acquisition en 2021. Tiene su sede en Torrance, California, y está dirigida por su CEO, Chris Allexandre, desde agosto de 2025. Es importante aclarar desde el principio que Navitas no fabrica el cerebro de un ordenador, sino su potencia. Sus chips gestionan la energía, no el procesamiento, razón por la cual la historia de NVIDIA es tan relevante y, a la vez, tan fácil de malinterpretar.

Así que, cuando veas NVTS en el mismo titular que NVIDIA, no des por sentado que Navitas se ha convertido de repente en un fabricante de chips de IA. Es un proveedor de componentes de alimentación que busca aprovechar el auge de la IA. Un rol diferente, un riesgo de inversión muy diferente.

Lo que realmente fabrica Navitas Semiconductors

Vale la pena comprender la tecnología que se utiliza aquí, porque es su verdadero activo. Navitas fabrica semiconductores de potencia a partir de dos materiales de última generación: nitruro de galio (GaN) y carburo de silicio (SiC).

¿Qué hacen? En pocas palabras, transmiten la electricidad de forma más eficiente que los antiguos chips de silicio que han alimentado las fuentes de alimentación durante décadas. Se desperdicia menos energía en forma de calor. Son componentes más pequeños, más fríos y más rápidos. Durante años, su uso principal fue el cotidiano: los pequeños cargadores rápidos para móviles que guardas en el cajón, además de los inversores solares y los sistemas de los vehículos eléctricos.

Entonces la IA cambió las reglas del juego. Los centros de datos de IA modernos consumen enormes cantidades de energía, y cada vatio perdido en la conversión de energía representa un vatio de costo y calor, lo que precisamente impulsó a NVTS al centro de atención. De repente, los chips que suministran energía de manera más eficiente ya no son un lujo, sino un factor determinante para superar los cuellos de botella. Navitas fabrica sus dispositivos GaN en colaboración con TSMC, el principal fabricante de chips del mundo, lo que le otorga una gran credibilidad, y en 2023 controlaba aproximadamente el 16 % del mercado de potencia GaN. El atractivo para la IA es innegable. El GaN conmuta la energía más rápido y se calienta menos que el silicio, lo que permite a los centros de datos convertir electricidad a voltajes más altos con mucha menos pérdida. A hiperescala, incluso unos pocos puntos de eficiencia se traducen en megavatios y millones de dólares ahorrados. La tecnología es legítima. Pero ojo, porque las cifras financieras cuentan una historia más compleja.

El acuerdo con NVIDIA que cambió las acciones de NVTS

Este es el momento que definió la cotización de la acción tal como la conocemos hoy. El 21 de mayo de 2025, NVIDIA anunció que había seleccionado a Navitas para colaborar en el desarrollo de su arquitectura de alimentación de CC de alto voltaje de 800 voltios de próxima generación para centros de datos de IA. El mercado reaccionó de inmediato. Las acciones de NVTS se dispararon aproximadamente un 150 % en una sola sesión y terminaron el mes con un alza de alrededor del 164 %. Diecinueve veces su valor anterior, según un comunicado de prensa.

¿Por qué una medida tan drástica? Por su origen. Antes del anuncio, Navitas valía alrededor de 350 millones de dólares, una microcapitalización que nadie seguía. El prestigio de NVIDIA la revalorizó hasta aproximadamente 6700 millones de dólares. No se trata de una subida bursátil normal. Es el mercado decidiendo, en un solo día, que una pequeña empresa podría estar en el centro de la ola de inversión más importante del sector tecnológico: el desarrollo de la infraestructura de IA.

Aquí está la parte que el titular pasa por alto. Ser seleccionado para una arquitectura de potencia es un logro de diseño y una colaboración. Es un voto de confianza, y uno realmente importante. No es lo mismo que una avalancha de ingresos el próximo trimestre. Los chips aún tienen que distribuirse en grandes cantidades, el estándar para centros de datos aún tiene que implementarse y los competidores persiguen el mismo premio. El catalizador es real. La recompensa es una promesa, aún no una cifra en el estado de resultados.

El momento oportuno también es crucial. La arquitectura de 800 V está diseñada para centros de datos que se construirán en los próximos años, no en el último trimestre, por lo que los ingresos reales, si llegan, se verán reflejados más adelante. Lo que los inversores adquirieron en mayo de 2025 fue una posición privilegiada en la transición hacia la energía impulsada por la IA, y pagaron por ella ese mismo día.

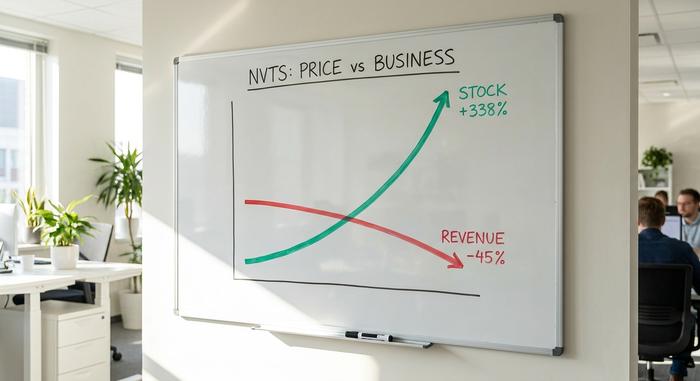

Precio de las acciones de NVTS: De acciones de bajo precio a más de 30 dólares.

El gráfico de precios de las acciones de NVTS se asemeja más a una tendencia que a una empresa. Durante el último año, la acción pasó de un mínimo de 4,95 dólares a un máximo de 33,82 dólares, lo que representa una ganancia de más del 338%, y actualmente cotiza en torno a los 28,50 dólares. Esto sitúa su capitalización bursátil cerca de los 6.660 millones de dólares.

| Resumen de las acciones de NVTS | Cifra |

|---|---|

| Precio reciente | ~$28.51 (finales de mayo 2026) |

| Rango de 52 semanas | $4.95 - $33.82 |

| retorno de 1 año | +338% |

| capitalización de mercado | ~$6.66 mil millones |

| Interés corto | ~18% de los fondos flotantes |

Un movimiento como ese refleja el impulso del mercado, no la valoración. Con aproximadamente el 18% de las acciones en circulación vendidas en corto, NVTS también tiene el potencial para fluctuaciones bruscas en ambas direcciones. Cuando surge una noticia sobre inteligencia artificial, puede dispararse rápidamente. Cuando el entusiasmo se desvanece, la caída es igual de pronunciada. Esta es una acción que se negocia en función de una noticia, y las noticias se propagan rápidamente.

Resultados de Navitas Semiconductors: Los ingresos están disminuyendo.

Ahora viene la parte que el gráfico convenientemente ignora, así que léala despacio. Mientras que las acciones de NVTS se cuadruplicaron, los ingresos fueron en la dirección opuesta.

Navitas Semiconductor reportó ingresos de $45.92 millones para el año fiscal 2025. Esto representa una caída de casi el 45% con respecto a los $83.3 millones del año anterior. La causa fue el colapso de su negocio tradicional: el mercado de cargadores para móviles y de consumo, fuertemente vinculado a China, se desmoronó. Así, la compañía que todos consideraban prometedora para el futuro, en el presente, se estaba reduciendo rápidamente.

Los nuevos ingresos del centro de datos son reales, pero minúsculos. Los ingresos del primer trimestre 2026 fueron de tan solo 8,6 millones de dólares, un 18 % más que en el trimestre anterior, y se prevé que el próximo trimestre alcance los 10 millones de dólares. Navitas aún no desglosa las ventas de centros de datos como una línea independiente. En otras palabras, 2026 es un año de transición, no de crecimiento. El antiguo negocio ha desaparecido y el nuevo apenas ha comenzado. La dirección lo presenta como un giro estratégico deliberado, alejándose de los cargadores para consumidores de bajo margen para centrarse en los centros de datos y la energía para vehículos eléctricos de mayor valor. Es una estrategia defendible. También significa que el estado de resultados empeora antes de mejorar, y se pide a los inversores que hagan caso omiso de la brecha, confiando en la confianza.

| Finanzas de Navitas | Cifra |

|---|---|

| Ingresos del año fiscal 2025 | 45,92 millones de dólares (-44,9% interanual) |

| Ingresos del año fiscal 2024 | 83,3 millones de dólares |

| Ingresos del primer trimestre 2026 | 8,6 millones de dólares (+18% con respecto al trimestre anterior) |

| Q2 2026 orientación | ~$10 millones |

| Lngresos netos | Pérdidas continuas |

Esa es la tensión en una mesa redonda. Una valoración multimillonaria sobre unos ingresos que son pequeños y que recientemente han disminuido. Los alcistas apuestan por los próximos tres años. Los bajistas analizan la situación de este año.

Valoración de NVTS: 165 veces las ventas con ingresos decrecientes.

Esta cifra debería ser el pilar de todas las decisiones que tomes sobre NVTS. La acción cotiza a aproximadamente 165 veces sus ventas.

Reflexiona sobre esto. Una empresa de chips madura y rentable podría cotizar entre 5 y 10 veces sus ventas. Una de rápido crecimiento, entre 15 y 25. NVTS cotiza a 165 veces sus ingresos, que actualmente están disminuyendo. No existe ningún cálculo de valoración estándar que respalde ese precio en la situación actual de la empresa. No estás pagando por las ganancias de Navitas, sino por un proyecto que aún no se ha convertido en ingresos.

El principal argumento a favor de ese precio es una cartera de proyectos ganadores valorada en unos 2.400 millones de dólares, además de 221 millones de dólares en efectivo que cubren aproximadamente siete trimestres de margen de maniobra. Si tan solo una fracción de esa cartera se convierte en ingresos reales, el múltiplo se reduce rápidamente y la acción podría alcanzar su valoración. Sin embargo, en comparación con competidores más grandes, económicos y rentables del sector de los chips de potencia, como Infineon, onsemi y Power Integrations, el precio de NVTS apunta a un futuro que ninguno de ellos recibe el reconocimiento que merece. Esa es la apuesta principal: que este pequeño especialista triunfe por completo en la era de la IA y la potencia. Expresemos la diferencia con cifras concretas. Una empresa que genera aproximadamente 46 millones de dólares en ingresos anuales decrecientes se valora como una que genera muchas veces esa cantidad. Para justificar 6.660 millones de dólares con un múltiplo normal para chips, Navitas necesitaría, en última instancia, ingresos sostenidos y rentables de cientos de millones de dólares. Eso está a años de distancia, si es que llega a suceder.

Calificaciones y pronósticos de analistas: Wall Street prevé un panorama a la baja.

Esto es algo que rara vez se ve. El consenso de los analistas sobre las acciones de NVTS es abiertamente bajista en cuanto al precio. La recomendación es "Mantener" y el precio objetivo medio se sitúa entre 13 y 14 dólares, aproximadamente un 50 % por debajo del precio actual de la acción.

| Opinión del analista | Cifra |

|---|---|

| Calificación de consenso | Sostener |

| Precio objetivo medio | ~$13-14 |

| Caso alcista | Needham, Comprar, $21 |

| Caso del oso | Morgan Stanley, Infraponderar, $13.70 |

| Precio reciente | ~$28.51 |

Fíjense en esa diferencia. Un precio objetivo medio equivalente a la mitad del precio actual indica que, según Wall Street, el entusiasmo por NVIDIA ha impulsado las acciones mucho más allá de lo que justifican las cifras. Los optimistas argumentan que la cartera de productos lo cambia todo; los pesimistas señalan la valoración y la caída de los ingresos. Cuando el precio objetivo consensuado implica una reducción a la mitad, ese detalle no se puede pasar por alto.

El análisis alcista y bajista de las acciones de NVTS

Las dos partes aquí no están cerca. Están discutiendo sobre horizontes temporales diferentes.

El escenario alcista es un auténtico catalizador vinculado a tecnología real. NVIDIA, la empresa más importante en IA, eligió a Navitas para un componente clave en el diseño de su próximo sistema de alimentación para centros de datos. El GaN y el SiC representan el futuro eficiente de la electrónica de potencia, la expansión de los centros de datos es enorme, la cartera de proyectos adjudicados asciende a 2400 millones de dólares y se dispone de 221 millones de dólares en efectivo para financiar la espera. Si la tesis sobre la alimentación para IA se confirma y Navitas consigue incluso una parte del mercado, el precio actual parece bajo.

El escenario bajista es más sencillo y se centra en el presente. Los ingresos cayeron un 45%. La acción cotiza a 165 veces las ventas. Los analistas prevén una caída de aproximadamente el 50%. El número de acciones casi se ha duplicado desde 2021, diluyendo la participación de los accionistas. Además, Navitas es un actor pequeño que compite con gigantes como Infineon y onsemi en un sector extremadamente competitivo. El catalizador es real; el precio se adelantó con creces a él.

| Caso alcista | Caso del oso |

|---|---|

| Victoria en el diseño de NVIDIA 800V | Ingresos -45% en 2025 |

| Cartera de proyectos adjudicados por un valor aproximado de 2.400 millones de dólares. | ~165 veces la relación precio-ventas |

| impulso favorable de eficiencia GaN/SiC | ~50% de riesgo a la baja según los analistas |

| $221 millones en efectivo, ~7 trimestres | Dilución de aproximadamente el 95% desde 2021. |

Los inversores que buscan invertir en el sector de la IA con menor riesgo de una sola acción pueden encontrar Navitas en varios ETF de semiconductores que diversifican su cartera. En mi opinión, NVTS es una verdadera historia tecnológica con una cotización que ya refleja el éxito de los próximos años. La empresa podría tener un gran éxito y aun así ser una mala inversión, simplemente porque el precio de entrada es muy alto. El catalizador y la valoración son dos cuestiones distintas, y ahora mismo la valoración es la que marca la pauta. También existe una opción intermedia. Se puede confiar plenamente en la tesis del potencial de la IA y esperar un mejor momento para invertir, ya que una acción con una valoración que refleja la perfección suele ofrecer oportunidades más económicas más adelante, cuando la euforia inicial disminuye y los datos finalmente hablan por sí solos.

Conclusión: ¿Vale la pena invertir en acciones de NVTS en 2026?

Navitas posee algo que la mayoría de las acciones especulativas no tienen: un cliente importante y reconocido, interesado en su tecnología, y un producto que la era de la IA realmente necesita. Eso no es poca cosa. Pero con una relación precio-ventas de 165 veces y una caída del 50% según los analistas, el precio ya da por sentado que la expansión de los centros de datos se producirá a tiempo y a gran escala, algo que precisamente no ha sucedido.

Así que, antes de comprar acciones de NVTS, hágase la pregunta con sinceridad: ¿Está comprando la tecnología o la esperanza? ¿Puede soportar la fuerte caída que los analistas pronostican abiertamente si el desarrollo se retrasa aunque sea un año? Si cree en el potencial de la IA y puede resistir la volatilidad, NVTS es una forma creíble de demostrarlo. Si persigue un gráfico que ya se ha triplicado, ahí es donde suelen cambiar las cosas en el mundo financiero.