Akcje NVTS: Czy warto kupić Navitas Semiconductor w 2026?

Jedno ogłoszenie firmy NVIDIA wywołało coś niezwykłego. Niemal z dnia na dzień, zapomniane akcje groszowe o wartości 350 milionów dolarów przekształciły się w firmę wartą prawie 7 miliardów dolarów, podczas gdy jej rzeczywiste przychody spadały. Ta sprzeczność stanowi całą historię akcji NVTS.

Wszystko inne to tylko szczegóły. Technologia jest realna. Katalizator jest realny. Ale cena już zakłada, że marzenie się spełni, zgodnie z harmonogramem, którego nikt nie może zagwarantować. Pytanie nie brzmi więc, czy Navitas produkuje dobre chipy. Robi. Pytanie brzmi, czy kupujesz firmę, czy obstawiasz, co NVIDIA może dla niej zrobić. Bądź szczery.

Czym są akcje NVTS i Navitas Semiconductor

Kupując akcje NVTS, nabywasz udziały w Navitas Semiconductor Corporation, małej firmie produkującej układy scalone, notowanej na giełdzie Nasdaq. Zwróć uwagę na słowo „mała”. To nie gigant branży układów scalonych. To niszowy specjalista, o którym do 2025 roku prawie nikt poza światem elektroniki mocy nie słyszał. W zasadzie zapadły zakątek. Potem zadzwoniła NVIDIA.

Navitas wszedł na giełdę, podobnie jak wiele innych spółek spekulacyjnych, poprzez fuzję SPAC, dołączając do Live Oak Acquisition w 2021 roku. Siedziba firmy znajduje się w Torrance w Kalifornii, a od sierpnia 2025 roku jej prezesem jest Chris Allexandre. Jedno trzeba jasno powiedzieć: Navitas nie jest mózgiem komputera. Jest mięśniami. Jego chipy zarządzają mocą, a nie przetwarzaniem, dlatego historia NVIDII jest tak ważna i tak łatwo ją źle zinterpretować.

Więc kiedy widzisz NVTS w tym samym nagłówku co NVIDIA, nie zakładaj, że Navitas nagle stał się producentem układów AI. To dostawca komponentów zasilających, liczący na to, że uda mu się wykorzystać rozwój AI. Inna rola, zupełnie inne ryzyko inwestycyjne.

Co tak naprawdę produkuje Navitas Semiconductor

Warto poznać tę technologię, ponieważ jest ona prawdziwym atutem. Navitas buduje półprzewodniki mocy z dwóch materiałów nowej generacji: azotku galu (GaN) i węglika krzemu (SiC).

Do czego służą? Mówiąc wprost, przesyłają energię elektryczną wydajniej niż stare układy scalone, które zasilały zasilacze przez dekady. Mniejsze straty energii w postaci ciepła. Mniejsze, chłodniejsze i szybsze podzespoły. Przez lata ich główne zastosowanie było banalne: małe, szybkie ładowarki do telefonów w szufladzie, a także falowniki solarne i systemy pojazdów elektrycznych.

Potem sztuczna inteligencja zmieniła stawkę. Nowoczesne centra danych AI zużywają ogromne ilości energii, a każdy wat utracony w konwersji mocy to wat kosztów i ciepła — co właśnie sprawiło, że NVTS znalazło się w centrum uwagi. Nagle chipy, które dostarczają energię bardziej efektywnie, nie są czymś miłym. Są one łamaczem wąskich gardeł. Navitas produkuje swoje urządzenia GaN we współpracy z TSMC, czołowym producentem chipów na świecie, co zapewnia prawdziwą wiarygodność i według szacunków z 2023 roku posiadał 16% rynku zasilania GaN. Atrakcyjność dla sztucznej inteligencji jest konkretna. GaN przełącza zasilanie szybciej i działa chłodniej niż krzem, co pozwala centrom danych przetwarzać energię elektryczną przy wyższych napięciach ze znacznie mniejszymi stratami. W hiperskali nawet kilka punktów sprawności przekłada się na megawaty i miliony dolarów oszczędności. Technologia jest uzasadniona. Zatrzymaj się na tym, ponieważ finanse opowiadają trudniejszą historię.

Transakcja z firmą NVIDIA, która zmieniła kurs akcji NVTS

To właśnie ten moment ukształtował kurs akcji, jaki widzimy dzisiaj. 21 maja 2025 roku NVIDIA ogłosiła, że wybrała firmę Navitas do budowy swojej 800-woltowej architektury zasilania prądem stałym nowej generacji dla centrów danych AI. Rynek zareagował natychmiast. Akcje NVTS wzrosły o około 150% w ciągu jednej sesji i zakończyły miesiąc na poziomie około 164%. W jednym komunikacie prasowym akcje te osiągnęły dziewiętnastokrotny wzrost w porównaniu z poprzednią wartością.

Skąd wziął się tak gwałtowny ruch? Z powodu jego źródła. Przed ogłoszeniem, Navitas był wart około 350 milionów dolarów, będąc spółką o mikrokapitalizacji, której nikt nie śledził. Aureola NVIDIA wyceniła go na około 6,7 miliarda dolarów. To nie jest normalny wzrost akcji. To rynek, który w ciągu jednego dnia decyduje, że mała firma może znaleźć się w centrum najważniejszej fali wydatków w technologii – rozbudowy infrastruktury AI.

Oto część, którą nagłówek pomija. Wybranie do architektury zasilania to zwycięstwo w dziedzinie projektowania i współpracy. To wotum zaufania, i to naprawdę duże. To nie to samo, co lawina przychodów w kolejnym kwartale. Chipy wciąż muszą trafić do masowej sprzedaży, standard dla centrów danych wciąż musi zostać wdrożony, a konkurencja goni za tym samym celem. Katalizator jest realny. Zysk to obietnica, a nie kwota w rachunku zysków i strat.

Czas również ma znaczenie. Architektura 800V jest ukierunkowana na centra danych, które powstaną w ciągu najbliższych kilku lat, a nie w ostatnim kwartale, więc rzeczywiste przychody, jeśli w ogóle, pojawią się później. To, co inwestorzy kupili w maju 2025 roku, było wiarygodnym miejscem przy stole dla transformacji mocy obliczeniowej w kierunku sztucznej inteligencji i zapłacili za to tego samego dnia.

Cena akcji NVTS: od groszowych do ponad 30 USD

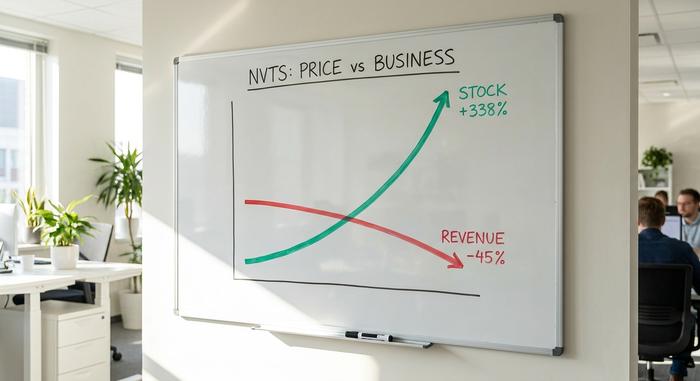

Wykres ceny akcji NVTS bardziej przypomina temat niż spółkę. W ciągu ostatniego roku kurs akcji wzrósł z 4,95 USD do 33,82 USD, co oznacza wzrost o ponad 338%, a ostatnio wynosi około 28,50 USD. To daje wartość rynkową zbliżoną do 6,66 mld USD.

| Podsumowanie akcji NVTS | Postać |

|---|---|

| Ostatnia cena | ~28,51 USD (koniec maja 2026) |

| Zakres 52 tygodni | 4,95–33,82 USD |

| Zwrot po 1 roku | +338% |

| Kapitalizacja rynkowa | ~6,66 mld dolarów |

| Krótkie zainteresowanie | ~18% wartości zmiennoprzecinkowej |

Taki ruch to kwestia dynamiki, a nie wyceny. Z około 18% akcji w wolnym obrocie sprzedawanych na krótko, NVTS jest również paliwem dla gwałtownych wahań w obu kierunkach. Kiedy pojawia się nagłówek o sztucznej inteligencji, akcje mogą szybko rosnąć. Kiedy entuzjazm opada, spadek jest równie gwałtowny. To akcje, które handlują się w oparciu o jakąś historię, a historie zmieniają się szybko.

Zyski Navitas Semiconductor: Przychody spadają

Teraz część wykresu, którą wygodnie pomija, więc czytaj go powoli. Podczas gdy akcje NVTS wzrosły czterokrotnie, przychody poszły w przeciwnym kierunku.

Navitas Semiconductor odnotował przychody za cały rok 2025 w wysokości 45,92 mln dolarów. Był to spadek o prawie 45% w porównaniu z 83,3 mln dolarów rok wcześniej. Przyczyną był upadek dotychczasowej działalności firmy: rynek ładowarek mobilnych i konsumenckich, silnie powiązany z Chinami, załamał się. W rezultacie firma, którą wszyscy oceniali na przyszłość, obecnie szybko się kurczyła.

Przychody z nowych centrów danych są realne, ale niewielkie. Przychody w pierwszym kwartale 2026 wyniosły zaledwie 8,6 mln USD, co oznacza wzrost o 18% w porównaniu z poprzednim kwartałem, a w kolejnym kwartale prognozuje się około 10 mln USD. Navitas nie wyodrębnia jeszcze sprzedaży centrów danych jako osobnej linii. Innymi słowy, 2026 to rok przejściowy, a nie rok wzrostu. Stary biznes upadł, a nowy ledwo się rozkręca. Zarząd postrzega to jako celową zmianę kierunku, odchodząc od niskomarżowych ładowarek konsumenckich na rzecz bardziej wartościowych centrów danych i zasilania pojazdów elektrycznych. To strategia, którą można obronić. Oznacza to również, że rachunek zysków i strat pogorszy się, zanim się poprawi, a inwestorzy są proszeni o ignorowanie luki na wiarę.

| Dane finansowe Navitas | Postać |

|---|---|

| Przychody za rok fiskalny 2025 | 45,92 mln dolarów (-44,9% r/r) |

| Przychody za rok fiskalny 2024 | 83,3 mln dolarów |

| Przychody za I kwartał 2026 | 8,6 mln dolarów (+18% w porównaniu z poprzednim kwartałem) |

| Prognozy na drugi kwartał 2026 | ~10 mln dolarów |

| Dochód netto | Trwające straty |

To właśnie napięcie widać w jednej tabeli. Wielomiliardowa wycena na tle przychodów, które są jednocześnie niskie i ostatnio malejące. Byki kupują w ciągu najbliższych trzech lat. Niedźwiedzie analizują ten rok.

Wycena NVTS: 165-krotny wzrost sprzedaży przy malejących przychodach

To właśnie ta liczba powinna stanowić podstawę każdej decyzji dotyczącej NVTS. Akcje są wyceniane na około 165-krotność sprzedaży.

Niech to dotrze do Ciebie. Dojrzała, rentowna firma produkująca chipy może być notowana po 5-10-krotności sprzedaży. Szybko rozwijająca się – po 15-25-krotności. Akcje NVTS są notowane po 165-krotności przychodów, które obecnie spadają. Nie ma standardowej wersji matematyki wyceny, która uzasadniałaby taką cenę w przypadku dzisiejszej firmy. Nie płacisz za to, co zarabia Navitas. Płacisz w całości za lejek, który jeszcze nie przełożył się na przychody.

Kotwicą byka dla tej ceny jest rzekomo wygrany projekt o wartości około 2,4 miliarda dolarów, plus 221 milionów dolarów gotówki, które kupują około siedmiu czwartych pasa startowego. Jeśli nawet ułamek tego projektu stanie się realnym przychodem, mnożnik szybko się skompresuje, a akcje mogą wzrosnąć do swojej wyceny. Jednak w porównaniu z większymi, tańszymi i dochodowymi konkurentami z branży układów scalonych, takimi jak Infineon, Onsemi i Power Integrations, NVTS jest wyceniany na przyszłość, za którą żaden z nich nie otrzyma uznania. Na tym polega cały zakład: że mały specjalista wygra erę mocy AI. Ujmij tę różnicę w prostych liczbach. Firma osiągająca około 46 milionów dolarów spadających rocznych przychodów jest wyceniana tak samo, jak firma zarabiająca wielokrotnie więcej. Aby uzasadnić 6,66 miliarda dolarów przy normalnym mnożniku układów scalonych, Navitas ostatecznie potrzebowałby stałych, dochodowych przychodów w setkach milionów. To lata, jeśli w ogóle nadejdzie.

Oceny i prognozy analityków: Wall Street widzi spadek

To rzadkość. Konsensus analityków dotyczący akcji NVTS jest wyraźnie pesymistyczny. Rekomendacja to „trzymaj”, a mediana ceny docelowej wynosi około 13-14 dolarów, czyli około 50% poniżej poziomu, po którym akcje są notowane.

| Widok analityka | Postać |

|---|---|

| Ocena konsensusu | Trzymać |

| Mediana ceny docelowej | ~13-14 dolarów |

| Sprawa byka | Needham, Kup, 21 dolarów |

| Niedźwiedzi przypadek | Morgan Stanley, niedoważony, 13,70 USD |

| Ostatnia cena | ~28,51 USD |

Przeczytaj tę lukę. Mediana celu wynosząca połowę obecnej ceny to Wall Street, gdzie entuzjazm wokół NVIDII wywindował kurs akcji daleko poza to, co uzasadniają liczby. Byki argumentują, że ten proces zmienia wszystko; niedźwiedzie wskazują na wycenę i spadające przychody. Skoro konsensus zakłada halving, nie można tego pominąć.

Argumenty byka i niedźwiedzia dla akcji NVTS

Obie strony nie są sobie bliskie. Kłócą się o różne horyzonty czasowe.

Ten argument jest prawdziwym katalizatorem powiązanym z realną technologią. NVIDIA, najważniejsza firma w dziedzinie sztucznej inteligencji, wybrała Navitas jako kluczowy element swojego kolejnego projektu zasilania centrów danych. GaN i SiC to wydajna przyszłość elektroniki mocy, budowa centrów danych jest ogromna, a inwestycje w projekty, które przyniosą sukces, szacowane są na 2,4 miliarda dolarów, a 221 milionów dolarów gotówki finansuje oczekiwanie. Jeśli teza o mocy sztucznej inteligencji się sprawdzi i Navitas zgarnie choć część, dzisiejszy dzień będzie wyglądał tanio.

Pesymistyczny scenariusz jest prostszy i dotyczy teraźniejszości. Przychody spadły o 45%. Akcje są wyceniane na 165-krotność sprzedaży. Analitycy przewidują spadek o około 50%. Liczba akcji wzrosła prawie dwukrotnie od 2021 roku, rozwadniając akcję. Navitas to niewielki gracz, który rywalizuje z gigantami takimi jak Infineon i onsemi w brutalnie konkurencyjnym sektorze. Katalizator jest realny; cena znacznie go wyprzedziła.

| Sprawa byka | Niedźwiedzi przypadek |

|---|---|

| Zwycięstwo projektu NVIDIA 800V | Przychody -45% w 2025 r. |

| ~2,4 mld dolarów na projekty przynoszące zyski | ~165x cena do sprzedaży |

| Korzystny wpływ na wydajność GaN/SiC | ~50% spadek analityka |

| 221 mln dolarów w gotówce, ~7 kwartałów | ~95% rozcieńczenia od 2021 r. |

Inwestorzy zainteresowani tematyką mocy AI przy mniejszym ryzyku związanym z pojedynczymi akcjami, mogą również znaleźć Navitas w kilku funduszach ETF na półprzewodniki, które rozkładają zakład na cały sektor. Szczerze mówiąc, NVTS to prawdziwa historia technologiczna, opakowana w cenę akcji, która już przez kilka kolejnych lat cieszyła się dobrymi wynikami. Firma może z pewnością odnieść sukces, a mimo to nadal być kiepską inwestycją, po prostu dlatego, że cena wejścia jest tak wysoka. Katalizator i wycena to dwie różne kwestie, a obecnie to wycena jest najważniejsza. Istnieje również droga pośrednia, warta rozważenia. Można całkowicie uwierzyć w tezę o mocy AI i nadal czekać na lepsze wejście, ponieważ akcje wycenione perfekcyjnie zazwyczaj oferują tańsze szanse później, gdy hype opadnie, a liczby w końcu będą musiały wykonać swoją pracę.

Podsumowanie: Czy akcje NVTS są warte swojej ceny w roku 2026?

Navitas ma coś, czego brakuje większości akcji spekulacyjnych: znanego, ogromnego klienta zainteresowanego jego technologią i produkt, którego era sztucznej inteligencji naprawdę potrzebuje. To nie jest nic. Ale przy 165-krotnym spadku sprzedaży, z prognozami analityków na poziomie 50%, cena zakłada już terminowe i skalowalne wdrożenie centrów danych, co jest dokładnie tym, co jeszcze nie nastąpiło.

Zadaj sobie więc szczere pytanie, zanim kupisz akcje NVTS. Czy kupujesz technologię, czy nadzieję? I czy wytrzymasz gwałtowny spadek, który analitycy otwarcie prognozują, jeśli wzrosty spadną choćby o rok? Jeśli wierzysz w tezę o potędze sztucznej inteligencji i potrafisz utrzymać ją pomimo zmienności, NVTS jest wiarygodnym sposobem, aby to wyrazić. Jeśli gonisz za wykresem, który już potroił swoją wartość, to właśnie tam zazwyczaj kończą się te historie w finansach.