NVTS股票:Navitas Semiconductor值得买入吗?

英伟达的一项公告创造了奇迹。它让一家原本被人遗忘、市值仅3.5亿美元的低价股公司,几乎一夜之间摇身一变,成为一家市值近70亿美元的巨头,而与此同时,该公司的实际营收却在下滑。这种矛盾正是英伟达股票(NVTS)故事的全部。

其他一切都是细节。技术是真实的,催化剂也是真实的。但价格已经预设了梦想成真,而实现的时间却无人能够保证。所以问题不在于英伟达能否生产出优秀的芯片。它的确能。问题在于,你是在收购一家公司,还是在押注英伟达未来能为它带来什么。请诚实地回答这个问题。

什么是NVTS股票和Navitas半导体?

购买NVTS股票,就等于拥有了Navitas Semiconductor Corporation的股份。这是一家在纳斯达克上市的小型功率芯片公司。注意“小型”二字。它并非芯片巨头,而是一家专注于特定领域的专业公司。直到2025年,除了电力电子领域之外,几乎无人知晓它的存在。基本上,它是一家默默无闻的公司。直到英伟达(NVIDIA)的出现。

Navitas 的上市方式与许多投机性公司类似,都是通过 SPAC 合并,于 2021 年加入 Live Oak Acquisition。公司总部位于加利福尼亚州托兰斯市,自 2025 年 8 月起由首席执行官 Chris Allexandre 领导。需要首先明确的一点是:Navitas 并不制造计算机的“大脑”,而是制造“肌肉”。其芯片负责管理电源,而非处理能力,这正是 NVIDIA 的故事如此重要,同时也如此容易被误解的原因。

所以,当您在新闻标题中看到NVTS与NVIDIA同时出现时,不要以为Navitas突然变成了AI芯片制造商。它是一家电源组件供应商,希望搭上AI产业发展的顺风车。角色不同,投资风险也截然不同。

Navitas Semiconductor 实际生产什么?

这项技术值得深入了解,因为它才是真正的资产。Navitas公司利用两种新一代材料——氮化镓(GaN)和碳化硅(SiC)——制造功率半导体。

它们的作用是什么?简单来说,它们比几十年来一直用于电源的旧式硅芯片能更高效地传输电力。更少的能量以热量的形式浪费掉。更小巧、更凉爽、更快的组件。多年来,它们的主要用途都很普通:你抽屉里的小型快速手机充电器,以及太阳能逆变器和电动汽车系统。

人工智能的出现改变了格局。现代人工智能数据中心消耗巨量电力,电力转换过程中每一瓦的损耗都意味着成本和热量的增加——这正是NVTS公司脱颖而出的原因。突然之间,能够更高效地传输电力的芯片不再是锦上添花,而是突破瓶颈的关键。Navitas与全球顶级芯片制造商台积电合作生产GaN器件,这为其产品增添了真正的信誉。据估计,截至2023年,Navitas占据了GaN电源市场16%的份额。人工智能的吸引力显而易见。GaN的电源转换速度比硅更快,运行温度更低,这使得数据中心能够以更高的电压转换电力,同时大幅降低损耗。在超大规模数据中心,即使效率只提高几个百分点,也能转化为兆瓦级的电力消耗和数百万美元的成本节约。这项技术确实可行。但请记住这一点,因为财务数据却揭示了一个残酷的现实。

改变NVTS股票走势的NVIDIA交易

正是这一刻造就了如今的股价。2025年5月21日,NVIDIA宣布选择Navitas为其下一代AI数据中心构建800伏高压直流电源架构。市场反应迅猛。NVTS股价在单日交易中飙升约150%,最终以约164%的涨幅收官。仅凭一份新闻稿,股价就增长了19倍。

为什么股价会如此剧烈上涨?原因在于它的来源。在宣布收购之前,Navitas 的市值约为 3.5 亿美元,是一家无人问津的微型股。NVIDIA 的光环使其市值飙升至约 67 亿美元。这并非普通的股价上涨。这是市场在一天之内决定,一家小公司或许能够跻身科技领域最重要的投资浪潮——人工智能基础设施建设——的行列。

标题忽略了这一点。被选中参与电源架构设计,既是设计上的胜利,也是合作的成果。这是一种信任,而且是意义重大的信任。但这并不意味着下个季度就能获得巨额营收。芯片仍需量产,数据中心标准仍需推广,竞争对手也在争夺同样的份额。催化剂是真实存在的。回报是一种承诺,而非损益表上的数字。

时机也很重要。800V架构的目标是未来几年内新建的数据中心,而不是上个季度新建的数据中心,因此真正的收益(如果有的话)会在之后显现。投资者在2025年5月买入的是人工智能电力转型中一个可靠的席位,他们当天就为此支付了费用。

NVTS股票价格:从低价股涨到30美元以上

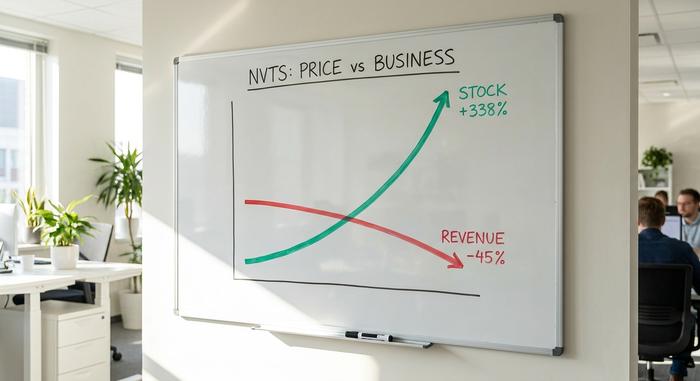

NVTS的股价走势图与其说像一家公司,不如说更像一个主题。过去一年,该股股价从4.95美元的低点飙升至33.82美元的高点,涨幅超过338%,而最近的交易价格在28.50美元左右。这使得该公司的市值接近66.6亿美元。

| NVTS股票概览 | 数字 |

|---|---|

| 近期价格 | 约 28.51 美元(5 月下旬) |

| 52周范围 | 4.95美元 - 33.82美元 |

| 一年期回报率 | +338% |

| 市值 | 约66.6亿美元 |

| 空头头寸 | 约占流通股的18%。 |

这种走势是动能驱动,而非估值驱动。由于约18%的流通股被卖空,NVTS也具备引发剧烈双向波动的动力。一旦人工智能相关的新闻爆出,股价就能迅速上涨;而当市场热情消退时,股价也会同样暴跌。这是一只受新闻事件驱动的股票,而新闻事件往往瞬息万变。

Navitas半导体公司财报:营收下滑

现在来说说图表有意忽略的部分,所以请仔细阅读。虽然NVTS的股价翻了四倍,但营收却出现了下滑。

Navitas Semiconductor公布2025财年全年营收为4592万美元,较上年同期的8330万美元下降近45%。其主要原因是其传统业务的崩溃:与中国市场密切相关的移动和消费充电器市场彻底瓦解。因此,这家曾被所有人重新评估为未来发展前景的公司,如今却在迅速萎缩。

新的数据中心收入确实存在,但数额很小。第一季度(2026)收入仅为 860 万美元,环比增长 18%,预计下一季度约为 1000 万美元。Navitas 目前尚未将数据中心销售额单独列为一项。换句话说,2026 是转型年,而非增长年。旧业务已不复存在,新业务也才刚刚起步。管理层将此描述为一次深思熟虑的转型,放弃低利润的消费级充电器业务,转而追求更高价值的数据中心和电动汽车电源业务。这是一个合理的战略。但也意味着损益表会先恶化后好转,投资者需要凭着信心忽略这一缺口。

| Navitas财务数据 | 数字 |

|---|---|

| 2025财年收入 | 4592万美元(同比下降44.9%) |

| 2024财年收入 | 8330万美元 |

| 第一季度收入 | 860万美元(环比增长18%) |

| Q2 2026 指导 | 约1000万美元 |

| 净利 | 持续亏损 |

这就是这张桌子上的矛盾所在:数十亿美元的估值,建立在营收规模小且近期持续下滑的基础上。多头看好未来三年,空头则关注今年的表现。

NVTS估值:营收下滑,市销率却高达165倍

这个数字应该成为你对NVTS做出所有决定的依据。该股票的市销率约为165倍。

仔细想想。一家成熟且盈利的芯片公司,其市销率可能在5到10倍之间;一家快速增长的公司,市销率则在15到25倍之间。而NVTS的市销率高达165倍,而且其营收还在持续下滑。没有任何一种标准的估值方法能够支撑如此高的价格。你买的不是Navitas的盈利,而是一堆尚未转化为实际收入的潜在客户。

支撑这一股价的牛市锚点是据称价值约24亿美元的设计订单,外加2.21亿美元的现金储备,足以支撑大约七个季度的运营。如果这些订单哪怕只有一小部分转化为实际收入,其市盈率就会迅速下降,股价也可能最终达到目前的估值水平。然而,与英飞凌、安森美和Power Integrations等规模更大、成本更低、盈利能力更强的功率芯片同行相比,NVTS的定价却反映了它们目前尚未实现的未来前景。这正是NVTS的全部赌注:这家小型专业芯片公司将彻底赢得人工智能时代的胜利。让我们用数字来量化这种差距。一家年收入约4600万美元且持续下滑的公司,其估值却与一家年收入高出数倍的公司相当。要想以正常的芯片市盈率支撑66.6亿美元的估值,Navitas最终需要持续盈利,达到数亿美元。但这需要数年时间,甚至可能永远无法实现。

分析师评级和预测:华尔街看跌

这种情况实属罕见。分析师对NVTS股票的普遍看法是公开看跌。评级为“持有”,目标价中位数在13至14美元之间,比当前股价低约50%。

| 分析师观点 | 数字 |

|---|---|

| 共识评级 | 抓住 |

| 目标中位价 | 约13-14美元 |

| 牛市 | Needham,购买,21美元 |

| 熊壳 | 摩根士丹利,减持,13.70美元 |

| 近期价格 | 约 28.51 美元 |

仔细分析这个价差。中位数目标价仅为当前股价的一半,这意味着华尔街认为英伟达的股价已经远远超过了其业绩所能支撑的水平。多头认为产品线将改变一切;空头则指出估值过高和营收下滑。当共识目标价意味着股价将减半时,这绝对是一个不容忽视的细节。

NVTS股票的牛熊观点

双方立场相左,他们争论的焦点在于不同的时间跨度。

牛市的理由是,真正的催化剂与切实的技术紧密相连。人工智能领域最重要的公司英伟达(NVIDIA)选择Navitas为其下一代数据中心电源设计的核心部件提供技术支持。氮化镓(GaN)和碳化硅(SiC)代表着电力电子领域高效的未来,数据中心建设规模庞大,据报道,已中标的设计项目价值高达24亿美元,而2.21亿美元的现金储备足以支付等待的时间。如果人工智能电源的理论最终成立,Navitas能够分得一杯羹,那么现在入手Navitas的股票就显得非常划算了。

看跌的理由很简单,而且就目前而言。营收下降了45%。股价的市销率高达165倍。分析师预计股价下跌空间约为50%。自2021年以来,股票数量几乎翻了一番,稀释了现有股东的权益。此外,Navitas是一家规模较小的公司,在竞争异常激烈的行业中与英飞凌和安森美等巨头抗衡。催化剂确实存在;股价此前的涨幅远远超过了其实际价值。

| 牛市 | 熊壳 |

|---|---|

| NVIDIA 800V 设计方案胜出 | 2025年收入下降45% |

| 价值约24亿美元的设计中标项目 | 约165倍市销率 |

| GaN/SiC效率提升 | 分析师预测下行风险约为50%。 |

| 2.21亿美元现金,约7个季度 | 自 2021 年以来稀释了约 95%。 |

对于那些希望投资人工智能主题但又不想承担个股风险的投资者来说,Navitas 也包含在几只半导体 ETF 中,这些 ETF 分散了对整个行业的投资。我个人认为,NVTS 是一家真正的科技公司,其股价已经预示着未来几年都将受益于利好消息。即使该公司未来发展前景光明,目前的股价仍然可能不值得投资,原因很简单,它的买入价格太高了。催化剂和估值是两个不同的问题,而现在估值才是关键。当然,还有一种折中的投资策略。你可以完全相信人工智能主题,同时等待更佳的买入时机,因为股价过高的股票往往会在热度消退、业绩最终证明其价值时,为你提供更便宜的买入机会。

结论:NVTS股票在2026值得买入吗?

Navitas拥有大多数投机性股票所缺乏的:一个对其技术感兴趣的知名大客户,以及人工智能时代真正需要的产品。这固然重要。但其市盈率高达165倍,而分析师预测销售额将下降50%,这意味着其股价已经预设了数据中心建设能够按时大规模启动,而这恰恰是目前尚未实现的。

所以在购买NVTS股票之前,请扪心自问:你买的是技术,还是希望?你能承受分析师公开预测的,如果增长速度哪怕慢一年,股价都会大幅下跌吗?如果你相信人工智能的潜力,并且能够承受波动,那么NVTS是实现这一目标的可靠途径。但如果你追逐的股价已经翻了三倍,那么在金融领域,故事往往就此走向终结。