Azioni NVTS: Navitas Semiconductor è un buon acquisto nel 2026?

Un annuncio di NVIDIA ha compiuto qualcosa di straordinario. Ha trasformato un titolo azionario dimenticato, del valore di 350 milioni di dollari, in un'azienda da quasi 7 miliardi di dollari, praticamente da un giorno all'altro, mentre il fatturato effettivo dell'azienda era in calo. Questa contraddizione è l'essenza stessa del titolo NVTS.

Tutto il resto sono dettagli di contorno. La tecnologia è reale. Il catalizzatore è reale. Ma il prezzo presuppone già che il sogno si avveri, secondo una tempistica che nessuno può garantire. Quindi la domanda non è se Navitas produca buoni chip. Li produce. La domanda è se state acquistando un'azienda o se state scommettendo su ciò che NVIDIA potrebbe fare per essa. Siate onesti su quale delle due.

Che cosa sono le azioni NVTS e Navitas Semiconductor?

Acquistando azioni NVTS, si possiede una quota di Navitas Semiconductor Corporation, una piccola azienda produttrice di chip di potenza quotata al Nasdaq. Notate la parola "piccola". Non si tratta di un colosso dei semiconduttori. È un'azienda specializzata in una nicchia di mercato di cui, fino al 2025, quasi nessuno al di fuori del settore dell'elettronica di potenza aveva mai sentito parlare. Un'azienda di nicchia, in pratica. Poi è arrivata la chiamata di NVIDIA.

Navitas si è quotata in borsa come molte altre società speculative, tramite una fusione con una SPAC, entrando a far parte di Live Oak Acquisition nel 2021. Ha sede a Torrance, in California, ed è guidata dal CEO Chris Allexandre dall'agosto 2025. È bene chiarire subito un punto: Navitas non produce il "cervello" di un computer, bensì i "muscoli". I suoi chip gestiscono l'alimentazione, non l'elaborazione, ed è per questo che la vicenda di NVIDIA è così importante e al tempo stesso così facile da fraintendere.

Quindi, quando vedete NVTS nello stesso titolo di NVIDIA, non date per scontato che Navitas sia improvvisamente diventata un produttore di chip per l'intelligenza artificiale. Si tratta di un fornitore di componenti di potenza che spera di cavalcare l'onda dello sviluppo dell'IA. Ruolo diverso, rischio di investimento molto diverso.

Cosa produce realmente Navitas Semiconductor

La tecnologia in questione merita di essere compresa, perché rappresenta il vero punto di forza. Navitas produce semiconduttori di potenza utilizzando due materiali di nuova generazione: il nitruro di gallio, o GaN, e il carburo di silicio, o SiC.

Cosa fanno? In parole semplici, trasferiscono l'elettricità in modo più efficiente rispetto ai vecchi chip di silicio che hanno alimentato gli alimentatori per decenni. Meno energia sprecata sotto forma di calore. Componenti più piccoli, più freddi e più veloci. Per anni il loro utilizzo principale è stato banale: i piccoli caricabatterie rapidi per cellulari che si trovano nei cassetti, oltre agli inverter solari e ai sistemi per veicoli elettrici.

Poi l'intelligenza artificiale ha cambiato le carte in tavola. I moderni data center per l'IA consumano enormi quantità di energia e ogni watt perso nella conversione di potenza si traduce in un watt di costi e calore, ed è proprio questo che ha portato NVTS alla ribalta. Improvvisamente, i chip che forniscono energia in modo più efficiente non sono più un optional, ma un elemento fondamentale per eliminare i colli di bottiglia. Navitas produce i suoi dispositivi GaN in collaborazione con TSMC, il principale produttore di chip al mondo, il che conferisce grande credibilità all'azienda, che nel 2023 deteneva una quota stimata del 16% del mercato dei dispositivi di potenza GaN. L'attrattiva per l'IA è concreta. Il GaN commuta l'energia più velocemente e si surriscalda meno del silicio, consentendo ai data center di convertire l'elettricità a tensioni più elevate con perdite molto inferiori. Su scala hyperscale, anche pochi punti percentuali di efficienza si traducono in megawatt e milioni di dollari di risparmio. La tecnologia è valida. Tenete a mente questo, perché i dati finanziari raccontano una storia ben più complessa.

L'accordo con NVIDIA che ha cambiato il valore delle azioni NVTS.

Questo è il momento che ha plasmato il titolo azionario come lo vediamo oggi. Il 21 maggio 2025, NVIDIA annunciò di aver scelto Navitas per contribuire alla realizzazione della sua architettura di alimentazione CC ad alta tensione da 800 volt di nuova generazione per i data center dedicati all'intelligenza artificiale. Il mercato reagì immediatamente. Il titolo NVTS balzò di circa il 150% in una sola seduta e chiuse il mese con un incremento di circa il 164%. Diciannove volte il suo valore precedente, il tutto grazie a un singolo comunicato stampa.

Perché una mossa così repentina? Per via della sua provenienza. Prima dell'annuncio, Navitas valeva circa 350 milioni di dollari, una micro-cap che nessuno seguiva. L'effetto NVIDIA l'ha rivalutata a circa 6,7 miliardi di dollari. Non si tratta di un normale rialzo azionario. È il mercato che decide, in un solo giorno, che una piccola azienda potrebbe rientrare nell'ondata di investimenti più importante nel settore tecnologico: lo sviluppo dell'infrastruttura per l'intelligenza artificiale.

Ecco il punto che il titolo tralascia. Essere selezionati per un'architettura di alimentazione è una vittoria in termini di design e di collaborazione. È un voto di fiducia, e di grande importanza. Non è la stessa cosa di un'ondata di entrate in arrivo il prossimo trimestre. I chip devono ancora essere spediti in grandi quantità, lo standard per i data center deve ancora essere implementato e i concorrenti sono a caccia dello stesso premio. Il catalizzatore è reale. Il risultato è una promessa, non ancora una cifra sul conto economico.

Anche la tempistica è fondamentale. L'architettura 800V è pensata per i data center che verranno costruiti nei prossimi anni, non nel trimestre precedente, quindi i ricavi reali, se arriveranno, si manifesteranno in seguito. Gli investitori, nel maggio 2025, hanno acquistato un posto di rilievo nel panorama della transizione energetica basata sull'intelligenza artificiale, pagando il prezzo richiesto lo stesso giorno.

Prezzo delle azioni NVTS: da penny stock a oltre 30 dollari.

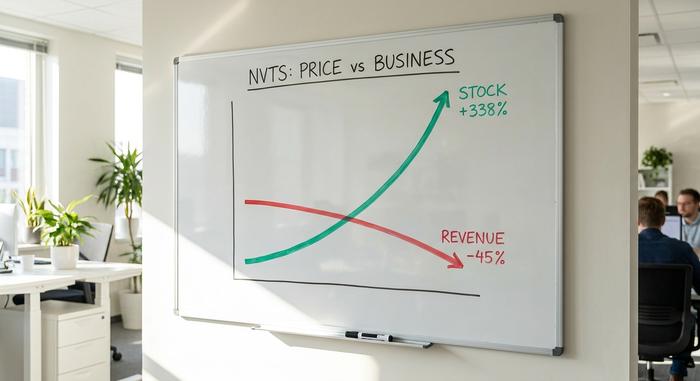

Il grafico del prezzo delle azioni NVTS sembra più un tema che un'azienda. Nell'ultimo anno, il titolo è passato da un minimo di 4,95 dollari a un massimo di 33,82 dollari, con un guadagno di oltre il 338%, e attualmente viene scambiato intorno ai 28,50 dollari. Ciò porta la capitalizzazione di mercato a circa 6,66 miliardi di dollari.

| Panoramica del titolo NVTS | Figura |

|---|---|

| Prezzo recente | Circa 28,51 dollari (fine maggio 2026) |

| intervallo di 52 settimane | $4,95 - $33,82 |

| Rendimento a 1 anno | +338% |

| Capitalizzazione di mercato | ~$6,66 miliardi |

| Interesse breve | ~18% del flottante |

Un movimento del genere è dettato dallo slancio, non dalla valutazione. Con circa il 18% del flottante venduto allo scoperto, NVTS ha anche il potenziale per violente oscillazioni in entrambe le direzioni. Quando emerge una notizia riguardante l'intelligenza artificiale, il titolo può salire rapidamente. Quando l'entusiasmo svanisce, il calo è altrettanto brusco. Questo è un titolo che viene scambiato in base a una notizia, e le notizie cambiano velocemente.

Utili di Navitas Semiconductor: i ricavi sono in calo.

Ora passiamo alla parte che il grafico convenientemente ignora, quindi leggetela con attenzione. Mentre il valore delle azioni NVTS è quadruplicato, i ricavi hanno seguito la direzione opposta.

Navitas Semiconductor ha registrato un fatturato di 45,92 milioni di dollari per l'intero anno 2025, in calo di quasi il 45% rispetto agli 83,3 milioni di dollari dell'anno precedente. La causa è stata il crollo del suo business tradizionale: il mercato dei caricabatterie per dispositivi mobili e per uso domestico, fortemente legato alla Cina, è collassato. Di conseguenza, l'azienda che tutti avevano rivalutato come una delle più promettenti per il futuro, nel presente si stava ridimensionando rapidamente.

I nuovi ricavi derivanti dai data center sono reali, ma sono minimi. I ricavi del primo trimestre sono stati di soli 8,6 milioni di dollari, in aumento del 18% rispetto al trimestre precedente, con una previsione di circa 10 milioni di dollari per il trimestre successivo. Navitas non riporta ancora le vendite dei data center come voce separata. In altre parole, il secondo trimestre è un anno di transizione, non di avvio. Il vecchio business è scomparso e il nuovo è appena agli inizi. Il management lo presenta come un cambio di strategia deliberato, un abbandono dei caricabatterie per consumatori a basso margine per concentrarsi sui data center e sull'alimentazione dei veicoli elettrici, settori a maggior valore aggiunto. Si tratta di una strategia difendibile. Significa anche che il conto economico peggiorerà prima di migliorare e agli investitori viene chiesto di guardare oltre il divario con fiducia.

| Navitas Financials | Figura |

|---|---|

| Ricavi dell'anno fiscale 2025 | 45,92 milioni di dollari (-44,9% su base annua) |

| Ricavi dell'anno fiscale 2024 | 83,3 milioni di dollari |

| Q1 2026 ricavi | 8,6 milioni di dollari (+18% rispetto al trimestre precedente) |

| Q2 2026 guida | Circa 10 milioni di dollari |

| Reddito netto | Perdite in corso |

Ecco la tensione racchiusa in un unico tavolo. Una valutazione multimiliardaria che si basa su un fatturato esiguo e in calo negli ultimi tempi. I rialzisti puntano sui prossimi tre anni. I ribassisti guardano all'andamento di quest'anno.

Valutazione NVTS: 165 volte il fatturato a fronte di ricavi in calo.

Questo è il dato che dovrebbe guidare ogni vostra decisione riguardo a NVTS. Il titolo viene scambiato a circa 165 volte il fatturato.

Rifletteteci bene. Un'azienda di semiconduttori matura e redditizia potrebbe essere scambiata a un multiplo prezzo/fatturato da 5 a 10. Un'azienda in rapida crescita, da 15 a 25. NVTS è scambiata a 165 volte il fatturato, che attualmente è in calo. Nessun modello di valutazione standard può giustificare un prezzo del genere, considerando l'attuale andamento del business. Non state pagando per gli utili di Navitas. State pagando interamente per una pipeline di prodotti che non si è ancora convertita in ricavi.

Il punto di forza di quel prezzo è rappresentato da una pipeline di progetti già avviati del valore di circa 2,4 miliardi di dollari, oltre a 221 milioni di dollari in contanti che coprono circa sette trimestri di attività. Se anche solo una frazione di questa pipeline si traducesse in ricavi effettivi, il multiplo si ridurrebbe rapidamente e il titolo potrebbe raggiungere la sua valutazione attuale. Tuttavia, rispetto a concorrenti più grandi, economici e redditizi nel settore dei chip di potenza come Infineon, Onsemi e Power Integrations, Navitas è valutata per un futuro che a nessuno di loro viene riconosciuto. Questa è la scommessa principale: che il piccolo specialista vinca a mani basse l'era della potenza basata sull'intelligenza artificiale. Mettiamo la differenza in cifre semplici. Un'azienda che guadagna circa 46 milioni di dollari di fatturato annuo in calo viene valutata come un'azienda che ne guadagna molte volte tanto. Per giustificare 6,66 miliardi di dollari con un multiplo tipico del settore dei chip, Navitas avrebbe bisogno, a lungo termine, di un fatturato sostenibile e redditizio di centinaia di milioni di dollari. Un obiettivo che, se mai si concretizzerà, arriverà tra anni.

Valutazioni e previsioni degli analisti: Wall Street prevede un ribasso.

Si tratta di una situazione rara. Il consenso degli analisti sul titolo NVTS è apertamente ribassista sul prezzo. Il rating è "Hold" (mantenere) e il prezzo obiettivo mediano si aggira intorno ai 13-14 dollari, circa il 50% al di sotto del prezzo di mercato attuale.

| Punto di vista dell'analista | Figura |

|---|---|

| Valutazione consensuale | Presa |

| Prezzo obiettivo mediano | Circa 13-14 dollari |

| Caso Bull | Needham, Acquista, $21 |

| Custodia per orso | Morgan Stanley, Sottopesare, $13,70 |

| Prezzo recente | Circa 28,51 dollari |

Osservate attentamente quel divario. Un obiettivo medio pari alla metà del prezzo attuale indica che Wall Street ritiene che l'entusiasmo per NVIDIA abbia spinto il titolo ben oltre quanto giustificato dai numeri. I rialzisti sostengono che la pipeline cambierà tutto; i ribassisti puntano il dito contro la valutazione e il calo dei ricavi. Quando l'obiettivo medio implica un dimezzamento, non è un dettaglio da sottovalutare.

Le argomentazioni di chi punta su un titolo NVTS e chi è rialzista.

Le due parti qui non sono vicine. Stanno discutendo su orizzonti temporali diversi.

Le prospettive rialziste sono un vero e proprio catalizzatore, saldamente ancorato a una tecnologia concreta. NVIDIA, l'azienda più importante nel campo dell'intelligenza artificiale, ha scelto Navitas per un componente chiave del suo prossimo progetto di alimentazione per data center. GaN e SiC rappresentano il futuro efficiente dell'elettronica di potenza, la realizzazione di data center è imponente, il portafoglio di progetti già avviati ammonta a 2,4 miliardi di dollari e 221 milioni di dollari in contanti finanziano l'attesa. Se la tesi sull'alimentazione per l'IA si rivelerà fondata e Navitas riuscirà ad aggiudicarsi anche solo una fetta di mercato, oggi il titolo appare sottovalutato.

Lo scenario ribassista è più semplice e si concentra sul presente. Il fatturato è calato del 45%. Il titolo viene scambiato a 165 volte il fatturato. Gli analisti prevedono un ribasso di circa il 50%. Il numero di azioni è quasi raddoppiato dal 2021, diluendo la partecipazione degli azionisti. Inoltre, Navitas è un piccolo operatore che si confronta con giganti come Infineon e Onsemi in un settore estremamente competitivo. Il fattore scatenante è reale; il prezzo è cresciuto ben prima che ciò accadesse.

| Caso Bull | Custodia per orso |

|---|---|

| Vittoria nella progettazione con NVIDIA 800V | Ricavi -45% nel 2025 |

| Progetti vincenti per un valore di circa 2,4 miliardi di dollari | Circa 165 volte il rapporto prezzo/vendite |

| Vantaggio positivo per l'efficienza GaN/SiC | Circa il 50% di rischio al ribasso per gli analisti |

| 221 milioni di dollari in contanti, circa 7 trimestri | Diluizione di circa il 95% dal 2021 |

Gli investitori che desiderano il tema della potenza dell'IA con un rischio minore legato a un singolo titolo possono trovare Navitas all'interno di diversi ETF sui semiconduttori che diversificano l'investimento nell'intero settore. La mia onesta opinione è che NVTS sia una vera storia di successo tecnologico, con un prezzo azionario che ha già beneficiato di notizie positive per i prossimi anni. L'azienda potrebbe assolutamente avere successo e rivelarsi comunque un pessimo investimento, semplicemente perché il prezzo di ingresso è così elevato. Il catalizzatore e la valutazione sono due questioni diverse, e al momento è la valutazione a parlare. Esiste anche una via di mezzo che vale la pena considerare. Si può credere completamente nella tesi della potenza dell'IA e comunque aspettare un ingresso migliore, perché un titolo valutato come perfetto tende a offrire opportunità più economiche in seguito, quando l'entusiasmo si attenua e i numeri finalmente devono fare il loro corso.

Conclusione: Vale la pena investire in azioni NVTS nel 2026?

Navitas possiede qualcosa che manca alla maggior parte dei titoli speculativi: un cliente importante e ben definito, interessato alla sua tecnologia, e un prodotto di cui l'era dell'IA ha realmente bisogno. Non è poco. Ma con un rapporto prezzo/vendite di 165 volte, e con gli analisti che prevedono un calo del 50%, il prezzo presuppone già che l'espansione dei data center avvenga nei tempi e su larga scala previsti, cosa che finora non si è verificata.

Quindi, prima di acquistare azioni NVTS, ponetevi onestamente questa domanda: state acquistando la tecnologia o la speranza? Siete disposti a sopportare il forte calo che gli analisti prevedono apertamente se la crescita dovesse rallentare anche solo di un anno? Se credete nel potenziale dell'intelligenza artificiale e siete disposti a resistere alla volatilità, NVTS rappresenta un modo credibile per esprimere questa convinzione. Se invece state inseguendo un grafico che ha già triplicato il suo valore, è solitamente a questo punto che si ribaltano queste storie nel mondo della finanza.