Акції NVTS: Чи варто купувати акції Navitas Semiconductor у 2026?

Одна заява від NVIDIA зробила щось вражаюче. Вона перетворила забуті копійчані акції вартістю 350 мільйонів доларів на компанію вартістю майже 7 мільярдів доларів, майже за одну ніч, тоді як фактичний дохід компанії падав. Уся історія акцій NVTS — це суперечність.

Все інше — це деталі. Технологія реальна. Каталізатор реальний. Але ціна вже передбачає, що мрія здійсниться, за графіком, який ніхто не може гарантувати. Тож питання не в тому, чи виробляє Navitas хороші чіпи. Вони виробляють. Питання в тому, чи купуєте ви бізнес, чи робите ставку на те, що NVIDIA може для нього зробити. Будьте чесними щодо того, що саме.

Що таке акції NVTS та Navitas Semiconductor?

Купуючи акції NVTS, ви володієте часткою Navitas Semiconductor Corporation, невеликої компанії з виробництва енергетичних мікросхем, яка торгується на Nasdaq. Зверніть увагу на слово «невеликий». Це не гігант чіпів. Це нішевий спеціаліст, про якого до 2025 року майже ніхто поза світом силової електроніки не чув. По суті, якийсь закуток. Потім подзвонила NVIDIA.

Navitas стала публічною компанією, як і багато інших спекулятивних компаній, шляхом злиття зі SPAC, приєднавшись до Live Oak Acquisition у 2021 році. Штаб-квартира компанії знаходиться в Торрансі, Каліфорнія, а з серпня 2025 року її очолює генеральний директор Кріс Александре. Одне, про що слід чітко розуміти одразу: Navitas не створює мозок комп'ютера. Вона створює м'язи. Її чіпи керують живленням, а не обробкою, тому історія NVIDIA така важлива і її також так легко неправильно інтерпретувати.

Тож, коли ви бачите NVTS у тому ж заголовку, що й NVIDIA, не думайте, що Navitas раптом став виробником чіпів для штучного інтелекту. Це постачальник енергетичних компонентів, який сподівається скористатися нарощуванням ШІ. Інша роль, зовсім інший інвестиційний ризик.

Що насправді виробляє Navitas Semiconductor

Варто зрозуміти цю технологію, оскільки вона є справжнім активом. Navitas створює силові напівпровідники з двох матеріалів наступного покоління: нітриду галію, або GaN, та карбіду кремнію, або SiC.

Що вони роблять? Простіше кажучи, вони передають електроенергію ефективніше, ніж старі кремнієві мікросхеми, які десятиліттями використовувалися для живлення від джерел живлення. Менше енергії витрачається у вигляді тепла. Менші, холодніші та швидші компоненти. Роками їх основним використанням було буденне: маленькі швидкі зарядні пристрої для телефонів у вашій шухляді, а також сонячні інвертори та системи для електромобілів.

Потім штучний інтелект змінив ставки. Сучасні центри обробки даних зі штучним інтелектом спалюють величезну кількість енергії, і кожен ват, втрачений на перетворення енергії, – це ват витрат і тепла – саме це й вивело NVTS у центр уваги. Раптом чіпи, які ефективніше постачають енергію, перестають бути приємним доповненням. Вони є перешкодою для усунення вузьких місць. Navitas виробляє свої пристрої GaN у партнерстві з TSMC, провідним світовим виробником чіпів, що надає їм справжньої довіри, і станом на 2023 рік компанія займала приблизно 16% ринку живлення GaN. Привабливість ШІ є конкретною. GaN перемикає живлення швидше та працює нижче температури, ніж кремній, що дозволяє центрам обробки даних перетворювати електроенергію на вищій напрузі з набагато меншими втратами. У гіпермасштабному масштабуванні навіть кілька точок ефективності перетворюються на мегавати та мільйони доларів економії. Технологія є законною. Запам'ятайте це, тому що фінансові показники говорять про складнішу історію.

Угода з NVIDIA, яка змінила акції NVTS

Саме цей момент створив акції, якими ви їх бачите сьогодні. 21 травня 2025 року NVIDIA оголосила про вибір Navitas для допомоги у створенні архітектури живлення постійного струму високої напруги наступного покоління на 800 вольт для центрів обробки даних зі штучним інтелектом. Ринок відреагував миттєво. NVTS підскочив приблизно на 150% за одну сесію та завершив місяць зростанням приблизно на 164%. Згідно з одним прес-релізом, у дев'ятнадцять разів перевищив свій попередній розмір.

Чому такий різкий крок? Через те, звідки він взявся. До оголошення Navitas коштувала близько 350 мільйонів доларів, що є мікрокапіталізацією, за якою ніхто не стежив. NVIDIA переоцінила її приблизно до 6,7 мільярда доларів. Це незвичайний сплеск акцій. Це ринок, який за один день вирішує, що крихітна компанія може опинитися в найважливішій хвилі витрат у сфері технологій – розбудові інфраструктури штучного інтелекту.

Ось та частина, яку замовчує заголовок. Обрання для потужної архітектури – це перемога в дизайні та співпраці. Це вотум довіри, і справді великий. Це не те саме, що потік доходів, що надійде наступного кварталу. Чіпи все ще мають постачатися великими обсягами, стандарт центрів обробки даних все ще має бути впроваджений, а конкуренти женуться за тим самим призом. Каталізатор реальний. Вигода – це обіцянка, а не цифра у звіті про прибутки та збитки.

Час також має значення. Архітектура 800V орієнтована на центри обробки даних, які будуть побудовані протягом наступних кількох років, а не в останньому кварталі, тому реальний дохід, якщо він надійде, з'явиться пізніше. Те, що інвестори придбали в травні 2025 року, було надійним місцем за столом переговорів для переходу на штучний інтелект, і вони заплатили за це того ж дня.

Ціна акцій NVTS: від копійчаних акцій до $30+

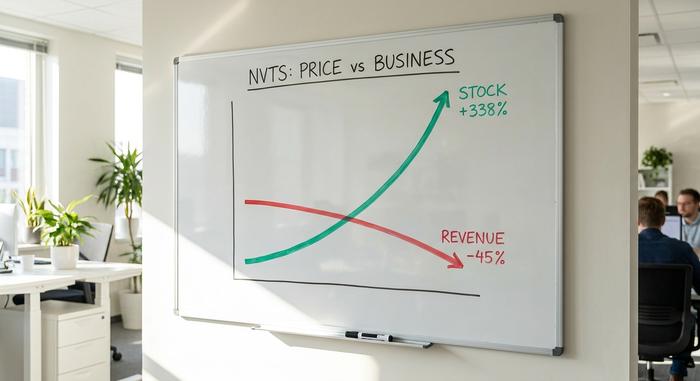

Графік ціни акцій NVTS виглядає не стільки як компанія, скільки як тема. За останній рік акції впали з мінімуму в $4,95 до максимуму в $33,82, що становить приріст понад 338%, а нещодавно вони торгуються близько $28,50. Це ставить ринкову вартість майже в $6,66 мільярда.

| Огляд акцій NVTS | Фігура |

|---|---|

| Нещодавня ціна | ~$28.51 (кінець травня 2026) |

| 52-тижневий діапазон | $4.95 - $33.82 |

| Дохідність за 1 рік | +338% |

| Ринкова капіталізація | ~6,66 млрд доларів США |

| Короткий інтерес | ~18% від вільного плаваючого капіталу |

Такий рух є імпульсом, а не оцінкою. Оскільки приблизно 18% акцій у вільному обігу продано на короткий термін, NVTS також є паливом для різких коливань в обох напрямках. Коли з'являється заголовок про ШІ, акції можуть швидко зрости. Коли ентузіазм згасає, падіння таке ж різке. Це акції, які торгуються на основі історії, а історії поширюються швидко.

Прибуток Navitas Semiconductor: дохід падає

А тепер та частина, яку графік зручно ігнорує, тож читайте її повільно. У той час як акції NVTS зросли в чотири рази, дохід пішов у протилежному напрямку.

Компанія Navitas Semiconductor повідомила про дохід за весь 2025 рік у розмірі 45,92 мільйона доларів. Це майже на 45% менше, ніж 83,3 мільйона доларів роком раніше. Причиною став крах її традиційного бізнесу: ринок мобільних телефонів та споживчих зарядних пристроїв, тісно пов'язаний з Китаєм, розпався. Тож компанія, яку всі переоцінювали на майбутнє, зараз швидко скорочувалася.

Дохід від нових центрів обробки даних реальний, але він незначний. Дохід за перший квартал 2026 склав лише 8,6 мільйона доларів, що на 18% більше, ніж у попередньому кварталі, а в наступному кварталі очікується близько 10 мільйонів доларів. Navitas поки що не виділяє продажі центрів обробки даних окремим рядком. Іншими словами, 2026 – це перехідний рік, а не рік зростання. Старий бізнес зник, а новий ледве розпочався. Керівництво розглядає це як навмисний поворот, відхід від низькорентабельних споживчих зарядних пристроїв на користь дорожчих зарядних пристроїв для центрів обробки даних та електромобілів. Це виправдана стратегія. Це також означає, що звіт про прибутки та збитки погіршується, перш ніж покращується, і інвесторів просять не звертати на це уваги.

| Фінанси Navitas | Фігура |

|---|---|

| Дохід за 2025 фінансовий рік | 45,92 млн дол. США (-44,9% у річному обчисленні) |

| Дохід за 2024 фінансовий рік | 83,3 млн доларів США |

| Дохід за 1 квартал 2026 | 8,6 млн доларів США (+18% послідовно) |

| Рекомендації щодо 2-го кварталу 2026 | ~10 млн доларів США |

| Чистий дохід | Поточні втрати |

Ось така суперечність в одній таблиці. Багатомільярдна оцінка на тлі невеликого доходу, який нещодавно скоротився. Бики купують наступні три роки. Ведмеді ж прогнозують цей рік.

Оцінка NVTS: 165x продажі при скороченні доходів

Це число має бути основою для кожного вашого рішення щодо NVTS. Акції торгуються приблизно в 165 разів дорожче, ніж продажі.

Нехай це засвоїться. Зріла, прибуткова компанія з виробництва мікросхем може торгуватися за ціною, що в 5-10 разів перевищує обсяг продажів. Швидкозростаюча компанія — за ціною, що в 15-25 разів перевищує обсяг продажів. Акції NVTS торгуються за ціною, що в 165 разів перевищує обсяг доходу, який зараз падає. Немає жодної версії стандартної математики оцінки, яка б підтверджувала таку ціну для сучасного бізнесу. Ви не платите за те, що заробляє Navitas. Ви повністю платите за розробку, яка ще не конвертувалася в дохід.

Цільовим показником для цієї ціни є, як повідомляється, проектний конвеєр вартістю близько 2,4 мільярда доларів, плюс 221 мільйон доларів готівкою, які купують приблизно сім чвертей злітно-посадкової смуги. Якщо навіть частина цього конвеєра стане реальним доходом, мультиплікатор швидко стиснеться, і акції можуть зрости до своєї оцінки. Однак, порівняно з більшими, дешевшими та прибутковими конкурентами з виробництва енергетичних мікросхем, такими як Infineon, onsemi та Power Integrations, NVTS оцінюється в майбутнє, за яке ніхто з них не отримує належного визнання. У цьому вся ставка: що невеликий спеціаліст повністю виграє еру штучного інтелекту. Виразіть розрив простими цифрами. Компанія, яка заробляє приблизно 46 мільйонів доларів при падінні річного доходу, оцінюється як та, яка заробляє в багато разів більше. Щоб виправдати 6,66 мільярда доларів за нормальним мультиплікатором мікросхем, Navitas зрештою знадобиться стабільний, прибутковий дохід у сотні мільйонів. Це через роки, якщо він взагалі з'явиться.

Рейтинги та прогноз аналітиків: Уолл-стріт бачить спад

Таке рідко можна побачити. Консенсус аналітиків щодо ціни акцій NVTS є відверто песимістичним. Рейтинг – «Утримувати», а середня цільова ціна становить близько 13-14 доларів, що приблизно на 50% нижче ціни торгівлі акціями.

| Думка аналітика | Фігура |

|---|---|

| Консенсусний рейтинг | Утримувати |

| Медіанна цільова ціна | ~$13-14 |

| Справа «бика» | Нідхем, Купити, $21 |

| Справа ведмедя | Морган Стенлі, Недостатня вага, $13.70 |

| Нещодавня ціна | ~$28.51 |

Зверніть увагу на цей розрив. Медіанна ціль, що становить половину поточної ціни, вказує на те, що Волл-стріт стверджує, що ажіотаж навколо NVIDIA підштовхнув акції далеко за межі того, що виправдовують цифри. Бики стверджують, що конвеєр змінює все; ведмеді вказують на оцінку та падіння доходів. Коли консенсусна ціль передбачає зменшення вдвічі, це не та деталь, яку варто ігнорувати.

Ситуація з биками та ведмедями для акцій NVTS

Дві сторони тут не близькі. Вони сперечаються про різні часові горизонти.

Оптимістичний сценарій – це справжній каталізатор, пов'язаний з реальними технологіями. NVIDIA, найважливіша компанія в галузі штучного інтелекту, обрала Navitas для основної частини свого наступного проекту живлення для центрів обробки даних. GaN та SiC – це ефективне майбутнє силової електроніки, обсяг будівництва центрів обробки даних величезний, портфель проектних рішень, як повідомляється, становить 2,4 мільярда доларів, а 221 мільйон доларів готівки – це очікування. Якщо теза про енергетику ШІ справдиться, і Navitas захопить хоч частину, сьогоднішній день виглядає дешево.

Ситуація з ведмедем простіша і пов'язана з сьогоденням. Виручка впала на 45%. Акції торгуються на рівні, що в 165 разів перевищує обсяг продажів. Аналітики прогнозують падіння приблизно на 50%. Кількість акцій зросла майже вдвічі з 2021 року, що призвело до зменшення кількості власників. А Navitas — це невеликий гравець, який конкурує з такими гігантами, як Infineon та Onsemi, у жорстко конкурентному секторі. Каталізатор реальний; ціна значно випередила її.

| Справа «бика» | Справа ведмедя |

|---|---|

| Перемога в дизайні NVIDIA 800V | Дохід -45% у 2025 році |

| ~$2,4 млрд проектно-виграшного конвеєра | ~165x співвідношення ціни до обсягу продажів |

| Ефективність GaN/SiC для попутного вітру | ~50% зниження аналітиків |

| 221 млн доларів готівкою, ~7 кварталів | ~95% розведення з 2021 року |

Інвестори, які бажають скористатися темою штучного інтелекту з меншим ризиком, пов'язаним з однією акцією, також можуть знайти Navitas у кількох ETF напівпровідників, які розподіляють ставку по всьому сектору. Моє чесне уявлення полягає в тому, що NVTS — це реальна технологічна історія, загорнута в ціну акцій, які вже провели наступні кілька років з хорошими новинами. Компанія може досягти успіху і все одно бути поганою інвестицією звідси, просто тому, що ціна входу дуже висока. Каталізатор і оцінка — це два різні питання, і зараз саме оцінка говорить сама за себе. Існує також золота середина, яку варто назвати. Ви можете повністю вірити тезі про силу штучного інтелекту і все ще чекати на кращий вхід, тому що акції, оцінені за досконалість, як правило, дають вам дешевші шанси пізніше, коли ажіотаж вщухне, і цифри нарешті повинні будуть зробити свою роботу.

Висновок: Чи варті акції NVTS своїх грошей у 2026?

У Navitas є те, чого бракує більшості спекулятивних акцій: названий, величезний клієнт, зацікавлений у їхній технології, та продукт, який справді потрібен ері штучного інтелекту. Це не дрібниці. Але за умови падіння продажів у 165 разів, коли аналітики моделюють падіння на 50%, ціна вже передбачає, що розширення центрів обробки даних відбудеться вчасно та в масштабі, а це саме те, чого ще не сталося.

Тож, перш ніж купувати акції NVTS, задайте собі чесне запитання: ви купуєте технологію чи надію, і чи зможете ви витримати різке падіння, яке аналітики відкрито прогнозують, якщо зростання сповільниться навіть на рік? Якщо ви вірите в тезу про силу штучного інтелекту та можете втриматися в умовах волатильності, NVTS — це переконливий спосіб її висловити. Якщо ви женетеся за графіком, який вже потроївся, саме там зазвичай ці історії у фінансах розгортаються.