NVTS-Aktie: Ist Navitas Semiconductor im Jahr 2026 ein Kauf?

Eine Ankündigung von NVIDIA bewirkte etwas Bemerkenswertes. Sie verwandelte eine vergessene Penny-Aktie im Wert von 350 Millionen Dollar quasi über Nacht in ein Unternehmen mit einem Wert von fast 7 Milliarden Dollar, obwohl der tatsächliche Umsatz des Unternehmens sank. Dieser Widerspruch ist die gesamte Geschichte der NVTS-Aktie.

Alles andere sind Nebensächlichkeiten. Die Technologie ist real. Der Katalysator ist real. Doch der Preis setzt bereits voraus, dass der Traum in Erfüllung geht – und zwar zu einem Zeitpunkt, den niemand garantieren kann. Die Frage ist also nicht, ob Navitas gute Chips herstellt. Das tut das. Die Frage ist vielmehr, ob man ein Unternehmen kauft oder auf das setzt, was NVIDIA daraus machen könnte. Seien Sie ehrlich in dieser Frage.

Was die NVTS-Aktie und Navitas Semiconductor sind

Wenn Sie NVTS-Aktien kaufen, besitzen Sie einen Anteil an der Navitas Semiconductor Corporation, einem kleinen, an der Nasdaq notierten Unternehmen für Leistungshalbleiterchips. Beachten Sie das Wort „klein“. Es handelt sich hier nicht um einen Chipriesen, sondern um einen Nischenspezialisten, von dem bis 2025 außerhalb der Leistungselektronikbranche fast niemand etwas gehört hatte. Ein unbedeutendes Unternehmen, sozusagen. Dann meldete sich NVIDIA.

Navitas ging wie viele andere spekulative Unternehmen über eine SPAC-Fusion an die Börse und schloss sich 2021 Live Oak Acquisition an. Der Hauptsitz befindet sich in Torrance, Kalifornien, und seit August 2025 wird das Unternehmen von CEO Chris Allexandre geleitet. Eines vorweg: Navitas stellt nicht die „Gehirne“ von Computern her, sondern deren „Muskeln“. Die Chips von Navitas verwalten die Energie, nicht die Rechenleistung. Genau deshalb ist die Geschichte von NVIDIA so wichtig und gleichzeitig so leicht misszuverstehen.

Wenn Sie also NVTS in derselben Schlagzeile wie NVIDIA sehen, sollten Sie nicht annehmen, dass Navitas plötzlich ein Hersteller von KI-Chips ist. Es handelt sich um einen Zulieferer von Leistungskomponenten, der vom KI-Boom profitieren möchte. Unterschiedliche Rolle, ganz anderes Investitionsrisiko.

Was Navitas Semiconductor tatsächlich herstellt

Die hier verwendete Technologie ist es wert, verstanden zu werden, denn sie ist der eigentliche Wert. Navitas stellt Leistungshalbleiter aus zwei Materialien der nächsten Generation her: Galliumnitrid (GaN) und Siliziumkarbid (SiC).

Was leisten sie? Vereinfacht gesagt, leiten sie Strom effizienter als die alten Siliziumchips, die jahrzehntelang Netzteile betrieben haben. Weniger Energie geht als Wärme verloren. Kleinere, kühlere und schnellere Komponenten. Jahrelang war der Haupteinsatzbereich eher unspektakulär: kleine Schnellladegeräte für Handys in der Schublade, Solarwechselrichter und Ladesysteme für Elektrofahrzeuge.

Dann veränderte KI die Spielregeln. Moderne KI-Rechenzentren verbrauchen enorme Mengen an Energie, und jedes Watt, das bei der Energieumwandlung verloren geht, bedeutet zusätzliche Kosten und Wärme – genau das rückte NVTS ins Rampenlicht. Plötzlich sind Chips mit höherer Energieeffizienz kein nettes Extra mehr, sondern ein entscheidender Wettbewerbsvorteil. Navitas fertigt seine GaN-Bauelemente in Partnerschaft mit TSMC, dem weltweit führenden Chiphersteller, was dem Unternehmen echte Glaubwürdigkeit verleiht. Schätzungen zufolge hielt es 2023 einen Marktanteil von 16 % am GaN-Leistungselektronikmarkt. Der Nutzen für KI liegt auf der Hand: GaN schaltet Strom schneller und bleibt kühler als Silizium. Dadurch können Rechenzentren Strom mit höheren Spannungen und deutlich geringeren Verlusten umwandeln. Im Hyperscale-Bereich bedeuten selbst wenige Prozentpunkte Effizienz Einsparungen in Megawatt und Millionen von Dollar. Die Technologie ist vielversprechend. Doch Vorsicht: Die Finanzkennzahlen zeichnen ein ernüchterndes Bild.

Der NVIDIA-Deal, der die NVTS-Aktie veränderte

Dies war der Moment, der den heutigen Aktienkurs begründete. Am 21. Mai 2025 gab NVIDIA bekannt, Navitas mit dem Aufbau seiner 800-Volt-Hochspannungs-Gleichstromarchitektur der nächsten Generation für KI-Rechenzentren beauftragt zu haben. Der Markt reagierte umgehend. Die NVTS-Aktie stieg innerhalb einer einzigen Sitzung um rund 150 % und schloss den Monat mit einem Plus von etwa 164 % ab. Das entspricht einer Verneunzehnfachung des ursprünglichen Wertes – allein aufgrund einer Pressemitteilung.

Warum dieser drastische Kursanstieg? Wegen seiner Herkunft. Vor der Ankündigung war Navitas nur etwa 350 Millionen Dollar wert – ein Micro-Cap-Unternehmen, das kaum jemand beachtete. Der NVIDIA-Hype katapultierte den Wert auf rund 6,7 Milliarden Dollar. Das ist kein gewöhnlicher Kurssprung. Der Markt entschied innerhalb eines Tages, dass ein winziges Unternehmen von der wichtigsten Investitionswelle im Technologiesektor profitieren könnte: dem Ausbau der KI-Infrastruktur.

Hier kommt der Teil, den die Überschrift verschweigt: Die Auswahl für eine Energiearchitektur ist ein Design-Erfolg und eine gelungene Zusammenarbeit. Es ist ein Vertrauensbeweis – und zwar ein wirklich bedeutender. Das ist nicht dasselbe wie ein plötzlicher Umsatzschub im nächsten Quartal. Die Chips müssen erst noch in großen Stückzahlen ausgeliefert werden, der Rechenzentrumsstandard muss erst noch eingeführt werden, und die Konkurrenz jagt demselben Ziel hinterher. Der entscheidende Faktor ist real. Der Erfolg ist ein Versprechen, noch keine konkrete Zahl in der Gewinn- und Verlustrechnung.

Auch der Zeitpunkt ist entscheidend. Die 800-V-Architektur zielt auf Rechenzentren ab, die in den nächsten Jahren gebaut werden, nicht auf das letzte Quartal. Die tatsächlichen Umsätze, falls sie überhaupt entstehen, werden also erst später sichtbar. Was Investoren im Mai 2025 erwarben, war ein verlässlicher Platz am Verhandlungstisch der Energiewende hin zu KI – und sie zahlten dafür noch am selben Tag.

NVTS-Aktienkurs: Vom Pennystock auf über 30 US-Dollar

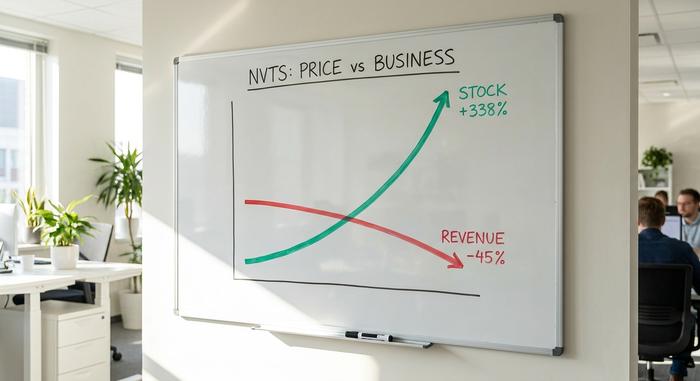

Der Kursverlauf der NVTS-Aktie spiegelt weniger ein Unternehmen als vielmehr ein wiederkehrendes Thema wider. Im vergangenen Jahr stieg der Kurs von einem Tiefststand von 4,95 US-Dollar auf einen Höchststand von 33,82 US-Dollar – ein Plus von über 338 %. Aktuell notiert die Aktie bei rund 28,50 US-Dollar. Die Marktkapitalisierung beträgt damit fast 6,66 Milliarden US-Dollar.

| NVTS-Aktienkursübersicht | Figur |

|---|---|

| Aktueller Preis | ~28,51 $ (Ende Mai 2026) |

| 52-Wochen-Bereich | 4,95 $ - 33,82 $ |

| 1-Jahres-Rendite | +338 % |

| Marktkapitalisierung | ~6,66 Mrd. USD |

| Short-Interesse | ~18% des Gleitkommaanteils |

Eine solche Kursbewegung ist eher auf Momentum als auf Bewertung zurückzuführen. Da rund 18 % der frei handelbaren Aktien leerverkauft sind, birgt NVTS das Potenzial für heftige Kursschwankungen in beide Richtungen. Sobald positive Schlagzeilen zum Thema KI die Runde machen, kann der Kurs rasant steigen. Lässt die Begeisterung nach, fällt er ebenso schnell wieder. Diese Aktie reagiert auf aktuelle Nachrichten, und solche Nachrichten verändern sich schnell.

Navitas Semiconductor-Gewinn: Umsatzrückgang

Nun zu dem Teil, den die Grafik praktischerweise ausblendet, also lesen Sie ihn langsam. Während sich die NVTS-Aktie vervierfachte, ging der Umsatz dagegen.

Navitas Semiconductor meldete für das Gesamtjahr 2025 einen Umsatz von 45,92 Millionen US-Dollar. Das entspricht einem Rückgang von fast 45 % gegenüber 83,3 Millionen US-Dollar im Vorjahr. Grund dafür war der Zusammenbruch des Kerngeschäfts: Der Markt für Ladegeräte für Mobilgeräte und Endverbraucher, der stark von China abhängig war, brach ein. So schrumpfte das Unternehmen, das alle als vielversprechend für die Zukunft einst eingeschätzt hatten, bereits jetzt rapide.

Die neuen Umsätze im Rechenzentrumsgeschäft sind zwar vorhanden, aber gering. Im ersten Quartal beliefen sie sich auf lediglich 8,6 Millionen US-Dollar, ein sequenzielles Plus von 18 Prozent. Für das nächste Quartal werden rund 10 Millionen US-Dollar prognostiziert. Navitas weist die Umsätze im Rechenzentrumsgeschäft noch nicht separat aus. Anders ausgedrückt: Das Jahr 2020 ist ein Übergangsjahr, kein Jahr des starken Wachstums. Das alte Geschäft ist Geschichte, und das neue hat gerade erst begonnen. Das Management bezeichnet dies als bewusste Neuausrichtung: Man wendet sich von margenschwachen Ladegeräten für Endverbraucher ab und konzentriert sich auf die lukrativeren Angebote für Rechenzentren und Elektrofahrzeuge. Diese Strategie ist nachvollziehbar. Sie bedeutet aber auch, dass sich die Gewinn- und Verlustrechnung zunächst verschlechtert, bevor sie sich verbessert, und die Anleger werden gebeten, die Lücke vorerst zu ignorieren.

| Navitas Finanzdaten | Figur |

|---|---|

| Umsatz im Geschäftsjahr 2025 | 45,92 Mio. USD (-44,9 % im Vergleich zum Vorjahr) |

| Umsatz im Geschäftsjahr 2024 | 83,3 Mio. USD |

| Umsatz im 1. Quartal 2026 | 8,6 Mio. USD (+18 % gegenüber dem Vorquartal) |

| Q2 2026 Leitfaden | ~10 Mio. USD |

| Nettoeinkommen | Anhaltende Verluste |

Das ist die Spannung, die sich in dieser einen Tabelle widerspiegelt: Eine Milliardenbewertung steht für einen Umsatz, der sowohl gering ist als auch zuletzt gesunken ist. Die Optimisten spekulieren auf die nächsten drei Jahre. Die Pessimisten konzentrieren sich auf das laufende Jahr.

NVTS-Bewertung: 165-faches Umsatzwachstum bei sinkenden Einnahmen

Diese Kennzahl sollte die Grundlage jeder Ihrer Entscheidungen bezüglich NVTS bilden. Die Aktie wird mit dem etwa 165-Fachen des Umsatzes gehandelt.

Man muss sich das mal vorstellen: Ein etabliertes, profitables Chipunternehmen wird mit dem 5- bis 10-Fachen des Umsatzes gehandelt. Ein schnell wachsendes mit dem 15- bis 25-Fachen. NVTS wird mit dem 165-Fachen des Umsatzes gehandelt, der aktuell sogar sinkt. Keine gängige Bewertungsmethode rechtfertigt diesen Preis angesichts der aktuellen Geschäftslage. Sie zahlen nicht für die Gewinne von Navitas. Sie zahlen ausschließlich für eine Produktpipeline, die noch keine Umsätze generiert.

Der Hauptgrund für den hohen Preis ist eine gemeldete Auftragspipeline im Wert von rund 2,4 Milliarden US-Dollar sowie liquide Mittel in Höhe von 221 Millionen US-Dollar, die eine Finanzierung für etwa sieben Quartale sichern. Sollte auch nur ein Bruchteil dieser Pipeline zu realen Umsätzen führen, würde sich das Kurs-Gewinn-Verhältnis (KGV) schnell verringern und die Aktie könnte ihren aktuellen Wert erreichen. Verglichen mit größeren, günstigeren und profitablen Wettbewerbern im Bereich der Leistungselektronik wie Infineon, Onsemi und Power Integrations ist NVTS jedoch für eine Zukunft eingepreist, die keinem dieser Unternehmen zugetraut wird. Genau darauf basiert die Wette: dass der kleine Spezialist die Ära der KI-basierten Leistungselektronik dominiert. Verdeutlichen Sie den Unterschied in Zahlen: Ein Unternehmen mit einem sinkenden Jahresumsatz von rund 46 Millionen US-Dollar wird so bewertet, als würde es ein Vielfaches davon erwirtschaften. Um einen Wert von 6,66 Milliarden US-Dollar bei einem üblichen KGV für Chiphersteller zu rechtfertigen, bräuchte Navitas langfristig nachhaltige, profitable Umsätze in dreistelliger Millionenhöhe. Bis dahin sind es noch Jahre, wenn es überhaupt so weit kommt.

Analystenbewertungen und Prognose: Die Wall Street erwartet Abwärtstrends

Das sieht man selten. Die Analystenmeinung zur NVTS-Aktie ist ausgesprochen pessimistisch. Die Empfehlung lautet „Halten“, und das mittlere Kursziel liegt bei etwa 13 bis 14 US-Dollar, also rund 50 % unter dem aktuellen Kurs.

| Analystensicht | Figur |

|---|---|

| Konsensbewertung | Halten |

| Median-Kursziel | ~13-14 $ |

| Bullenfall | Needham, Buy, $21 |

| Bärenfall | Morgan Stanley, Untergewichtet, 13,70 $ |

| Aktueller Preis | ~28,51 $ |

Beachten Sie diese Kurslücke. Ein mittleres Kursziel, das der Hälfte des aktuellen Aktienkurses entspricht, deutet darauf hin, dass die Begeisterung für NVIDIA den Aktienkurs weit über das hinausgetrieben hat, was die Zahlen rechtfertigen. Die Optimisten argumentieren, die Produktpipeline verändere alles; die Pessimisten verweisen auf die Bewertung und die sinkenden Umsätze. Wenn das Konsensziel eine Halbierung impliziert, sollte man dieses Detail nicht ignorieren.

Die optimistischen und pessimistischen Argumente für die NVTS-Aktie

Die beiden Seiten stehen sich hier nicht nahe. Sie streiten über unterschiedliche Zeithorizonte.

Das positive Szenario basiert auf einem echten Katalysator, der mit realer Technologie verknüpft ist. NVIDIA, das führende Unternehmen im Bereich KI, hat Navitas für eine Kernkomponente seines nächsten Stromversorgungskonzepts für Rechenzentren ausgewählt. GaN und SiC sind die effiziente Zukunft der Leistungselektronik, der Ausbau von Rechenzentren ist enorm, die Auftragspipeline soll Berichten zufolge ein Volumen von 2,4 Milliarden US-Dollar haben, und 221 Millionen US-Dollar an liquiden Mitteln finanzieren die Wartezeit. Sollte sich die These zur KI-gestützten Stromversorgung bewahrheiten und Navitas auch nur einen Teil davon erobern, erscheint der heutige Kurs günstig.

Die pessimistische Sichtweise ist einfacher und basiert auf der Gegenwart. Der Umsatz sank um 45 %. Die Aktie wird mit dem 165-Fachen des Umsatzes gehandelt. Analysten sehen ein Abwärtspotenzial von rund 50 %. Die Aktienanzahl hat sich seit 2021 fast verdoppelt, was zu einer Verwässerung der Anteile der Aktionäre führte. Navitas ist ein kleiner Akteur, der sich in einem extrem wettbewerbsintensiven Sektor gegen Giganten wie Infineon und Onsemi behaupten muss. Der Auslöser ist real; der Kurs hat ihn bereits deutlich übertroffen.

| Bullenfall | Bärenfall |

|---|---|

| NVIDIA 800V Designgewinn | Umsatz -45 % im Jahr 2025 |

| Design-Win-Pipeline im Wert von ca. 2,4 Mrd. US-Dollar | ~165-faches Kurs-Umsatz-Verhältnis |

| GaN/SiC-Effizienz-Rückenwind | Analystenprognose: Abwärtspotenzial von ca. 50 % |

| 221 Mio. USD in bar, ca. 7 Quartale | ~95% Verdünnung seit 2021 |

Anleger, die auf KI-Power setzen, aber das Risiko einzelner Aktien minimieren möchten, finden Navitas auch in verschiedenen Halbleiter-ETFs, die das Portfolio branchenweit streuen. Meiner Einschätzung nach steckt hinter dem Aktienkurs von NVTS eine echte Technologie-Story, die bereits die positiven Nachrichten der nächsten Jahre eingepreist hat. Das Unternehmen könnte durchaus erfolgreich sein und sich dennoch aufgrund des hohen Einstiegspreises als schlechte Investition erweisen. Katalysator und Bewertung sind zwei verschiedene Dinge, und aktuell gibt die Bewertung den Ausschlag. Es gibt aber auch einen Mittelweg: Man kann voll und ganz von der KI-Power-These überzeugt sein und trotzdem auf einen günstigeren Einstiegspunkt warten. Denn eine Aktie, die bereits überbewertet ist, bietet später oft günstigere Gelegenheiten, wenn der Hype nachlässt und die Zahlen für sich sprechen.

Fazit: Lohnt sich die NVTS-Aktie im Jahr 2026?

Navitas hat etwas, das den meisten spekulativen Aktien fehlt: einen namhaften Großkunden, der an der Technologie interessiert ist, und ein Produkt, das im KI-Zeitalter dringend benötigt wird. Das ist nicht zu verachten. Doch bei einem Kurs-Umsatz-Verhältnis von 165 und sinkenden Umsätzen, wobei Analysten einen Rückgang von 50 % prognostizieren, geht der Kurs bereits davon aus, dass der Ausbau der Rechenzentren pünktlich und in großem Umfang erfolgt – genau das, was bisher nicht der Fall ist.

Stellen Sie sich also ehrlich die Frage, bevor Sie NVTS-Aktien kaufen: Kaufen Sie die Technologie oder die Hoffnung? Und können Sie den von Analysten prognostizierten starken Kursrückgang aushalten, falls sich der Wachstumsschub auch nur um ein Jahr verzögert? Wenn Sie an die Leistungsfähigkeit von KI glauben und Volatilität in Kauf nehmen können, ist NVTS eine glaubwürdige Möglichkeit, dies zu beweisen. Wenn Sie einem Kurs hinterherjagen, der sich bereits verdreifacht hat, ist das meist der Punkt, an dem solche Geschichten im Finanzsektor enden.