Action NVTS : Navitas Semiconductor est-il un bon investissement en 2026 ?

Une annonce d'NVIDIA a provoqué un phénomène remarquable. Elle a transformé une action à un centime oubliée, valorisée à 350 millions de dollars, en une entreprise pesant près de 7 milliards de dollars, quasiment du jour au lendemain, alors même que son chiffre d'affaires était en baisse. Cette contradiction résume toute l'histoire de l'action NVTS.

Tout le reste n'est que détails. La technologie est bien réelle. Le catalyseur est bien réel. Mais le prix présuppose déjà la réalisation de ce rêve, selon un calendrier que personne ne peut garantir. La question n'est donc pas de savoir si Navitas fabrique de bonnes puces. C'est le cas. La question est de savoir si vous achetez une entreprise ou si vous pariez sur ce que NVIDIA pourrait en faire. Soyez honnête à ce sujet.

Que sont les actions NVTS et Navitas Semiconductor ?

En achetant des actions NVTS, vous devenez actionnaire de Navitas Semiconductor Corporation, une petite entreprise spécialisée dans les puces de puissance et cotée au Nasdaq. Notez bien le mot « petite ». Il ne s'agit pas d'un géant du secteur. C'est une entreprise de niche que presque personne en dehors du monde de l'électronique de puissance ne connaissait jusqu'en 2025. Un marché confidentiel, en somme. Puis NVIDIA a fait son apparition.

Navitas est entrée en bourse comme beaucoup d'entreprises spéculatives, via une fusion avec une SPAC, rejoignant Live Oak Acquisition en 2021. Son siège social est situé à Torrance, en Californie, et elle est dirigée par Chris Allende, son PDG, depuis août 2025. Il est important de préciser d'emblée que Navitas ne conçoit pas le cerveau d'un ordinateur, mais ses composants. Ses puces gèrent l'alimentation, et non la puissance de calcul, ce qui explique l'importance de l'histoire de NVIDIA et le risque de confusion.

Ainsi, lorsque vous voyez NVTS dans le même titre que NVIDIA, ne pensez pas que Navitas est soudainement devenu un fabricant de puces IA. Il s'agit d'un fournisseur de composants de puissance qui espère profiter de l'essor de l'IA. Un rôle différent, un risque d'investissement très différent.

Ce que fabrique réellement Navitas Semiconductor

Il est essentiel de comprendre cette technologie, car elle constitue le véritable atout. Navitas fabrique des semi-conducteurs de puissance à partir de deux matériaux de nouvelle génération : le nitrure de gallium (GaN) et le carbure de silicium (SiC).

À quoi servent-ils ? En clair, ils transportent l’électricité plus efficacement que les anciennes puces en silicium qui ont géré les alimentations pendant des décennies. Moins d’énergie gaspillée sous forme de chaleur. Des composants plus petits, plus froids et plus rapides. Pendant des années, leur utilisation principale a été banale : les petits chargeurs de téléphone rapides que l’on trouve dans nos tiroirs, ainsi que les onduleurs solaires et les systèmes pour véhicules électriques.

L'IA a ensuite bouleversé la donne. Les centres de données modernes dédiés à l'IA consomment des quantités astronomiques d'énergie, et chaque watt perdu lors de la conversion représente un watt de coût et de chaleur en plus – ce qui a précisément propulsé NVTS sur le devant de la scène. Soudain, les puces offrant une consommation d'énergie plus efficace ne sont plus un simple atout, mais un élément essentiel pour lever les goulots d'étranglement. Navitas fabrique ses dispositifs GaN en partenariat avec TSMC, le premier fabricant mondial de puces, ce qui lui confère une crédibilité indéniable. L'entreprise détenait d'ailleurs environ 16 % du marché des puces GaN en 2023. L'intérêt pour l'IA est évident. Le GaN convertit l'énergie plus rapidement et chauffe moins que le silicium, permettant ainsi aux centres de données de convertir l'électricité à des tensions plus élevées avec des pertes bien moindres. À très grande échelle, même quelques gains d'efficacité se traduisent par des mégawatts et des millions de dollars d'économies. La technologie est donc tout à fait viable. Mais attention, les chiffres révèlent une réalité plus complexe.

L'accord avec NVIDIA qui a fait basculer le cours de l'action NVTS

C’est ce moment précis qui a façonné le cours de l’action tel que vous le voyez aujourd’hui. Le 21 mai 2025, NVIDIA annonçait avoir choisi Navitas pour l’aider à concevoir son architecture d’alimentation CC haute tension de 800 volts de nouvelle génération pour les centres de données d’IA. Le marché a réagi instantanément. L’action NVTS a bondi d’environ 150 % en une seule séance et a clôturé le mois avec une hausse d’environ 164 %. Dix-neuf fois sa valeur initiale, suite à une simple annonce de presse.

Pourquoi une telle réaction ? À cause de son origine. Avant l'annonce, Navitas valait environ 350 millions de dollars, une micro-capitalisation qui passait inaperçue. L'aura de NVIDIA l'a fait remonter à près de 6,7 milliards de dollars. Il ne s'agit pas d'une simple flambée boursière. C'est le marché qui décide, en une journée, qu'une petite entreprise pourrait se retrouver au cœur de la vague de dépenses la plus importante du secteur technologique : le déploiement de l'infrastructure d'IA.

Voici ce que le titre omet de mentionner. Être sélectionné pour une architecture de puissance est une réussite en matière de conception et de collaboration. C'est un gage de confiance, et un gage de grande importance. Cela ne signifie pas pour autant que des revenus affluent dès le prochain trimestre. Les puces doivent encore être produites en grande quantité, la norme pour centres de données doit encore être déployée et les concurrents convoitent le même objectif. Le catalyseur est bien réel. La récompense est une promesse, pas encore un chiffre dans les comptes de résultat.

Le timing est également crucial. L'architecture 800V cible les centres de données en construction pour les prochaines années, et non ceux du dernier trimestre ; par conséquent, les revenus réels, s'ils se concrétisent, apparaîtront plus tard. Ce que les investisseurs ont acquis en mai 2025, c'est une place de choix à la table des négociations pour la transition énergétique basée sur l'IA, et ils l'ont payée le jour même.

Cours de l'action NVTS : De penny stock à plus de 30 $

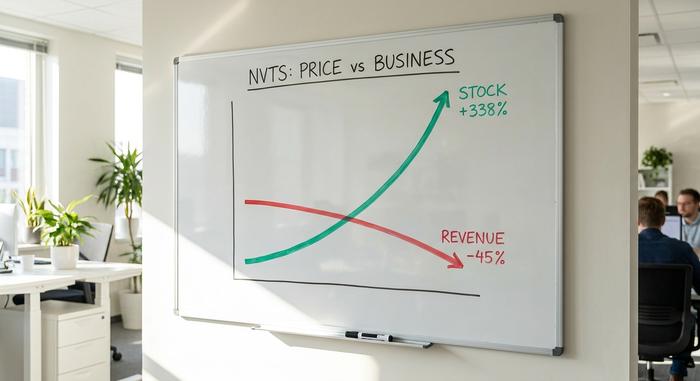

Le graphique du cours de l'action NVTS ressemble moins à celui d'une entreprise qu'à celui d'une tendance. Au cours de l'année écoulée, l'action a oscillé entre un plus bas de 4,95 $ et un plus haut de 33,82 $, soit une hausse de plus de 338 %, et se négocie actuellement autour de 28,50 $. Cela porte sa capitalisation boursière à près de 6,66 milliards de dollars.

| Aperçu de l'action NVTS | Chiffre |

|---|---|

| prix récent | ~28,51 $ (fin mai 2026) |

| Plage de 52 semaines | 4,95 $ - 33,82 $ |

| retour sur investissement en 1 an | +338% |

| Capitalisation boursière | ~6,66 milliards de dollars |

| Intérêt à découvert | ~18% du flottant |

Un tel mouvement relève de la dynamique, et non de la valorisation. Avec près de 18 % du flottant vendu à découvert, NVTS est également susceptible de subir de fortes fluctuations à la hausse comme à la baisse. Lorsqu'une actualité sur l'intelligence artificielle fait la une, le cours peut grimper rapidement. Lorsque l'enthousiasme retombe, la chute est tout aussi brutale. C'est une action qui se négocie au gré des rumeurs, et les rumeurs circulent vite.

Résultats de Navitas Semiconductor : le chiffre d’affaires est en baisse

Voici maintenant un point que le graphique omet opportunément, alors lisez-le attentivement. Tandis que l'action NVTS a quadruplé, le chiffre d'affaires a évolué en sens inverse.

Navitas Semiconductor a annoncé un chiffre d'affaires de 45,92 millions de dollars pour l'exercice 2025, soit une baisse de près de 45 % par rapport aux 83,3 millions de dollars de l'année précédente. Cette chute s'explique par l'effondrement de son activité historique : le marché des chargeurs pour téléphones mobiles et appareils grand public, fortement dépendant de la Chine, s'est effondré. Ainsi, l'entreprise, dont tous les observateurs voyaient l'avenir avec optimisme, connaissait, dans l'immédiat, un déclin rapide.

Les nouveaux revenus liés aux centres de données sont bien réels, mais restent modestes. Au premier trimestre, le chiffre d'affaires de Navitas s'élevait à seulement 8,6 millions de dollars, en hausse de 18 % par rapport au trimestre précédent, et devrait atteindre environ 10 millions de dollars au trimestre suivant. Navitas ne présente pas encore les ventes de centres de données comme une ligne distincte. Autrement dit, 2020 est une année de transition, et non une année de montée en puissance. L'ancienne activité a disparu et la nouvelle est à peine lancée. La direction présente cela comme un virage stratégique délibéré, abandonnant les chargeurs grand public à faible marge pour se concentrer sur les marchés plus porteurs des centres de données et de la recharge pour véhicules électriques. Cette stratégie se justifie. Elle signifie également que le compte de résultat se détériore avant de s'améliorer, et que les investisseurs sont invités à faire preuve de confiance et à passer outre cet écart.

| Données financières de Navitas | Chiffre |

|---|---|

| revenus de l'exercice 2025 | 45,92 millions de dollars (-44,9 % en glissement annuel) |

| revenus de l'exercice 2024 | 83,3 millions de dollars |

| T1 2026 revenus | 8,6 millions de dollars (+18 % par rapport au trimestre précédent) |

| Q2 2026 conseils | ~10 millions de dollars |

| Revenu net | Pertes continues |

Voilà la tension qui se dégage d'un tableau. Une valorisation de plusieurs milliards de dollars qui repose sur des revenus à la fois faibles et récemment en baisse. Les optimistes misent sur les trois prochaines années. Les pessimistes, eux, se concentrent sur cette année.

Valorisation NVTS : 165 fois le chiffre d’affaires malgré une baisse des revenus

Ce chiffre doit guider chacune de vos décisions concernant NVTS. L'action se négocie à environ 165 fois son chiffre d'affaires.

Réfléchissez-y. Une entreprise de semi-conducteurs mature et rentable pourrait se négocier à un multiple de 5 à 10 fois son chiffre d'affaires. Une entreprise en forte croissance, à un multiple de 15 à 25. NVTS se négocie à 165 fois son chiffre d'affaires, qui est actuellement en baisse. Aucun modèle d'évaluation standard ne justifie un tel prix au vu de la situation actuelle de l'entreprise. Vous ne payez pas pour les bénéfices de Navitas. Vous payez uniquement pour un portefeuille de projets qui n'a pas encore généré de revenus.

Le principal argument de vente de NVTS repose sur un portefeuille de contrats signés d'une valeur estimée à environ 2,4 milliards de dollars, auquel s'ajoute une trésorerie de 221 millions de dollars, assurant une autonomie financière d'environ sept trimestres. Si ne serait-ce qu'une fraction de ce portefeuille se traduit en revenus concrets, le multiple de valorisation se réduira rapidement et l'action pourrait justifier sa valorisation actuelle. Cependant, comparée à des concurrents plus importants, moins chers et rentables dans le domaine des puces de puissance, tels qu'Infineon, Onsemi et Power Integrations, NVTS est valorisée en fonction d'un avenir pour lequel aucun d'entre eux ne bénéficie d'une reconnaissance. C'est là tout le pari : que ce petit spécialiste remporte haut la main l'ère de l'intelligence artificielle et de la puissance. En chiffres, l'écart est flagrant. Une entreprise réalisant un chiffre d'affaires annuel en baisse d'environ 46 millions de dollars est valorisée comme une entreprise réalisant un chiffre d'affaires bien supérieur. Pour justifier une valorisation de 6,66 milliards de dollars avec un multiple de valorisation classique pour les semi-conducteurs, Navitas aurait besoin, à terme, d'un chiffre d'affaires durable et rentable de plusieurs centaines de millions de dollars. Cela prendra des années, si toutefois cela se produit un jour.

Évaluations et prévisions des analystes : Wall Street anticipe une baisse

C'est un cas rare. Le consensus des analystes concernant l'action NVTS est clairement pessimiste quant à son cours. La recommandation est de conserver, et l'objectif de cours médian se situe entre 13 et 14 dollars, soit environ 50 % en dessous du cours actuel.

| Point de vue de l'analyste | Chiffre |

|---|---|

| Note consensuelle | Prise |

| Objectif de prix médian | ~13-14 $ |

| Cas haussier | Needham, Acheter, 21 $ |

| Étui à ours | Morgan Stanley, Sous-pondérer, 13,70 $ |

| prix récent | ~28,51 $ |

Analysez cet écart. Un objectif médian égal à la moitié du cours actuel indique à Wall Street que l'engouement suscité par NVIDIA a fait grimper le cours de l'action bien au-delà de ce que les chiffres justifient. Les optimistes affirment que le pipeline de produits change la donne ; les pessimistes pointent du doigt la valorisation et la baisse du chiffre d'affaires. Lorsque l'objectif consensuel implique une réduction de moitié, il ne faut pas négliger ce détail.

Les arguments haussiers et baissiers concernant l'action NVTS

Les deux camps sont loin d'être unis. Leurs divergences portent sur des horizons temporels différents.

L'argumentaire haussier repose sur un véritable catalyseur, solidement ancré dans la technologie. NVIDIA, leader de l'IA, a choisi Navitas pour un élément clé de la conception de l'alimentation électrique de ses prochains centres de données. Le GaN et le SiC représentent l'avenir de l'électronique de puissance performante, le déploiement des centres de données est colossal, le portefeuille de projets en développement s'élèverait à 2,4 milliards de dollars, et 221 millions de dollars de trésorerie financent l'attente. Si la thèse selon laquelle l'IA et l'alimentation électrique se confirment et que Navitas parvient à capter ne serait-ce qu'une part du marché, son prix actuel semble attractif.

Le scénario pessimiste est plus simple et se concentre sur la situation actuelle. Le chiffre d'affaires a chuté de 45 %. L'action se négocie à 165 fois les ventes. Les analystes anticipent une baisse d'environ 50 %. Le nombre d'actions a presque doublé depuis 2021, diluant ainsi la participation des actionnaires. De plus, Navitas est un petit acteur qui évolue face à des géants comme Infineon et Onsemi dans un secteur extrêmement concurrentiel. Le catalyseur est bien réel ; le cours a cependant largement anticipé son apparition.

| Cas haussier | Étui à ours |

|---|---|

| NVIDIA remporte le concours de conception 800V | Chiffre d'affaires en baisse de 45 % en 2025 |

| pipeline de projets d'environ 2,4 milliards de dollars | ratio cours/ventes d'environ 165x |

| vent favorable sur l'efficacité du GaN/SiC | ~50% de pessimisme des analystes |

| 221 millions de dollars en espèces, environ 7 trimestres | Dilution d'environ 95 % depuis 2021 |

Les investisseurs intéressés par le potentiel de l'IA tout en limitant le risque lié à une action unique peuvent également trouver Navitas au sein de plusieurs ETF de semi-conducteurs qui diversifient leurs investissements dans le secteur. Selon moi, NVTS est une véritable success story technologique, dont le cours de l'action a déjà anticipé plusieurs années de bonnes nouvelles. L'entreprise pourrait parfaitement réussir et pourtant représenter un mauvais investissement, simplement en raison de son prix d'entrée très élevé. Catalyseur et valorisation sont deux choses différentes, et actuellement, c'est la valorisation qui prévaut. Il existe également une voie médiane intéressante. On peut croire pleinement au potentiel de l'IA tout en attendant un meilleur point d'entrée, car une action surévaluée offre souvent des opportunités plus intéressantes par la suite, lorsque l'engouement retombe et que les chiffres parlent d'eux-mêmes.

Conclusion : L'action NVTS vaut-elle le coup en 2026 ?

Navitas possède un atout que la plupart des actions spéculatives n'ont pas : un client important et bien identifié, intéressé par sa technologie, et un produit dont l'ère de l'IA a réellement besoin. Ce n'est pas négligeable. Cependant, avec un PER de 165 pour un chiffre d'affaires en baisse, et alors que les analystes prévoient une chute de 50 %, le cours actuel repose déjà sur l'hypothèse d'une montée en puissance rapide et à grande échelle du déploiement des centres de données, ce qui n'est précisément pas encore le cas.

Alors, avant d'acheter des actions NVTS, posez-vous la question en toute honnêteté : investissez-vous dans la technologie ou dans l'espoir ? Et êtes-vous prêt à supporter la forte baisse que les analystes prévoient ouvertement si le développement ralentit, même d'un an ? Si vous croyez au potentiel de l'IA et que vous pouvez tenir le coup face à la volatilité, NVTS est un moyen crédible d'y investir. En revanche, si vous vous laissez séduire par une action dont le cours a déjà triplé, c'est généralement là que les choses tournent mal dans le monde de la finance.