Najlepsze akcje półprzewodników do kupienia w 2026: sztuczna inteligencja, ETF-y, ryzyko

Jedna firma sprzedaje blisko dziewięć na dziesięć dolarów mocy obliczeniowej AI. Ta sama firma jest warta ponad połowę wartości dziesięciu największych producentów chipów razem wziętych. Zastanów się nad tym przez chwilę, bo to jednocześnie byczy i pesymistyczny scenariusz dla akcji półprzewodników. Wartość tych dziesięciu gigantów na koniec 2025 roku wynosiła około 9,5 biliona dolarów, co oznacza wzrost o 46% w ciągu roku, przy globalnej sprzedaży chipów na poziomie 791,7 miliarda dolarów. Pieniądze są realne. Wzrost jest realny. Podobnie jak kruchość.

To nie jest kolejna lista rankingowa. To sposób na spojrzenie na akcje spółek półprzewodnikowych z perspektywy rzeczywistego zachowania sektora: cyklicznego, napędzanego wąskimi gardłami biznesu, który korzysta z fali sztucznej inteligencji, która może trwać lub gwałtownie się odbić bez ostrzeżenia. Zmapujemy łańcuch dostaw, wskażemy liderów, których warto posiadać, rozważymy ETF-y, które rozkładają ryzyko, i szczerze ocenimy, jak daleko mogą spaść chipy.

Czym właściwie są akcje spółek półprzewodnikowych

Kup akcje firmy produkującej półprzewodniki, a staniesz się właścicielem udziałów w firmie, która projektuje, produkuje lub wyposaża w chipy. Te chipy znajdują się w telefonach, samochodach, centrach danych, a nawet w sieciach energetycznych. Analitycy nazywają ten sektor barometrem koniunktury i mają rację: zamówienia na chipy spadają najpierw, gdy gospodarka się ochładza, i odbijają najpierw, gdy się ociepla. Dlatego sprzedaż wzrosła o 25,6% w 2025 roku do 791,7 miliarda dolarów, a także dlatego te same akcje mogą gwałtownie spaść w momencie zmiany cyklu koniunkturalnego. Kupujesz firmę surowcową opartą na genialnej inżynierii. Obie połowy mają znaczenie, a większość list kupna sprzedaje tylko tę drugą.

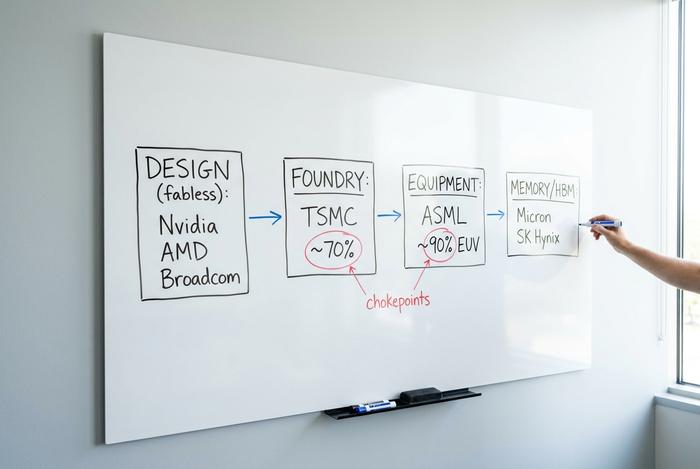

Wewnątrz łańcucha dostaw półprzewodników i EUV

To właśnie ta część, którą większość list zakupowych pomija, a jest to najbardziej przydatna rzecz do zrozumienia. Pozycja firmy w łańcuchu dostaw decyduje o sile jej przewagi konkurencyjnej, a najsilniejszą przewagą nie zawsze są znani projektanci układów scalonych.

Branża dzieli się na kilka wyraźnych ról. Projektanci bez fabryk tworzą układy scalone, ale nie posiadają własnych fabryk: Nvidia, AMD, Broadcom, Qualcomm i Marvell działają tutaj. Odlewnie zajmują się produkcją dla wszystkich pozostałych, a jedna firma dominuje w tej warstwie. Producenci urządzeń zintegrowanych, czyli IDM, projektują i budują własne układy scalone, co jest starym modelem Intela i sposobem działania firm Texas Instruments i Micron. Są też producenci sprzętu, którzy sprzedają maszyny do budowy układów scalonych, oraz specjaliści od pamięci, którzy dostarczają pamięć o wysokiej przepustowości, której brakuje akceleratorom AI.

Prawdziwe wąskie gardła znajdują się na obrzeżach tej mapy. Taiwan Semiconductor, światowy lider w produkcji odlewów, kontroluje około 70% rynku produkcji najnowocześniejszych półprzewodników, co oznacza, że większość zaawansowanych układów scalonych na świecie jest produkowana przez jedną firmę na jednej wyspie. ASML jest jeszcze bardziej skoncentrowana: to jedyna firma produkująca urządzenia do litografii w ekstremalnym ultrafiolecie, urządzenia wielkości pokoju potrzebne do drukowania najmniejszych tranzystorów, co daje jej około 90% udziału w rynku litografii. Lam Research, KLA i Applied Materials uzupełniają warstwę sprzętu, bez którego nikt nie może budować układów scalonych.

Pojawia się trzeci wąski punkt, o którym mówi się coraz mniej: pamięć i zaawansowane pakowanie. Akceleratory AI cierpią na niedobór pamięci o dużej przepustowości, a tylko kilka firm radzi sobie z tym dobrze, głównie Micron i SK Hynix. Etap pakowania, który łączy logikę i pamięć – proces CoWoS firmy TSMC – stał się wąskim gardłem, a podaż wyprzedała się znacznie przed popytem. Kiedy pojedyncza linia pakująca wyznacza liczbę chipów AI, które świat może dostarczyć, warto ją obserwować równie uważnie, jak same chipy.

Dlaczego to ma znaczenie dla inwestora? Ponieważ projektant działający w modelu fabless może zostać prześcignięty w projektowaniu w przyszłym roku, ale nie da się prześcignąć monopolisty na maszynę, która ją produkuje. TSMC włożyło od 52 do 56 miliardów dolarów w inwestycje kapitałowe w 2026 i przeznaczyło 165 miliardów dolarów na swoje fabryki w Arizonie. Te wydatki to podatek, który płacą wszyscy inni, i fosa, którą TSMC stale poszerza. Lekcja jest prosta: kupując akcje półprzewodników, tak naprawdę kupujesz pozycję w jednej warstwie tego stosu, a warstwy te nie niosą ze sobą równego ryzyka.

Jak popyt na sztuczną inteligencję napędza branżę półprzewodników

Sztuczna inteligencja z pewnością podniosła popyt na chipy. Większą zmianą było to, komu branża sprzedaje. Dekadę temu głównym klientem był producent telefonów. Dziś jest to garstka operatorów centrów danych o dużej skali, kupujących procesory graficzne na sztuki, a rozwój infrastruktury AI generuje ogromne przychody. Deloitte szacuje, że chipy AI warte są około 500 miliardów dolarów w 2026 roku, czyli około połowę wszystkich przychodów z półprzewodników. Połowa pochodzi z kategorii produktów, która ledwo notowała 10 lat temu.

Nvidia pokazuje, jak to wygląda z bliska. Z 215,9 miliarda dolarów przychodów z roku fiskalnego 2026, około 193,7 miliarda dolarów, czyli blisko 90%, pochodziło wyłącznie ze sprzedaży centrów danych, a ta linia wzrosła o 65% w ciągu roku. Przeczytaj to jeszcze raz. Firma, która już jest tak ogromna, wciąż przyspiesza. Co dalej? Prognozy nie są zgodne co do liczby. WSTS szacuje globalną sprzedaż chipów na 975 miliardów dolarów, co stanowi 2026; Gartner przekracza 1,3 biliona dolarów. Nikt jednak nie ma wątpliwości co do kierunku.

Ten boom niesie ze sobą pewien zwrot akcji, którego nie było w poprzednich. Przeszkodą nie jest już gęstość tranzystorów. Jest nią energia elektryczna. Centrum danych może pobierać tylko ograniczoną ilość energii i emitować określoną ilość ciepła, co sprawia, że wydajność na wat to obecnie wskaźnik, który oddziela zwycięzców od przegranych. Wygrywa ten, kto dysponuje najlepszą technologią procesową i najczystszym dopasowaniem sprzętu do oprogramowania. Tak więc pole ponownie zawęża się do tych samych kilku nazwisk.

I tu pojawia się haczyk, który ciągle krąży. Kiedy pojedynczy profil kupującego napędza połowę rynku, wszystkie powiązane z nim akcje mają tendencję do poruszania się w tym samym kierunku. Motorem napędowym są dziś wydatki na infrastrukturę sztucznej inteligencji. Silniki się zatrzymują.

Poza sztuczną inteligencją: globalny przemysł półprzewodników

Nie każda akcja półprzewodnikowa to inwestycja w sztuczną inteligencję, a drugi motor napędowy globalnego przemysłu półprzewodnikowego jest praktycznie pomijany. Po 2,5-letnim spadku zapasów, sektor przemysłowy i analogowy odzyskuje siły. Texas Instruments odnotował wzrost przychodów przemysłowych o około 30% rok do roku w pierwszym kwartale. Analog Devices odnotował kwartalne przychody na poziomie 3,16 miliarda dolarów, co stanowi wzrost o 30%, a w sektorze przemysłowym o 38%. ON Semiconductor, specjalista w dziedzinie układów scalonych, odnotował wzrost przychodów z centrów danych AI o około 30% kwartał do kwartału, pomimo ożywienia na głównych rynkach motoryzacyjnym i przemysłowym. Pojazdy elektryczne, automatyzacja fabryk i modernizacja sieci generują popyt na półprzewodniki, które nie mają nic wspólnego z chatbotami. Jeśli chcesz być widoczny w tym sektorze, nie stawiając wszystkiego na akceleratory AI, to jest to miejsce, w którym warto szukać.

Najlepsze akcje półprzewodników do kupienia w 2026

Megacapy to nie jest jedna transakcja, a traktowanie ich jak jednej spółki z branży półprzewodników to sposób, w jaki ludzie na tym tracą. Rozdzielaj je na podstawie tego, co faktycznie sprzedają i co podważałoby każdą z tez.

Zacznijmy od Nvidii (NVDA). Jest liderem w dziedzinie obliczeń AI i ucieleśnia najczystszą wersję historii koncentracji, o wartości około 5,1 biliona dolarów. Jest też Taiwan Semiconductor Manufacturing (TSM), o wartości blisko 2,2 biliona dolarów, produkujący najlepsze układy scalone niemal dla wszystkich innych firm, co stanowi ogromną siłę i jednocześnie jeden punkt geopolitycznej presji. Broadcom (AVGO) gra cichszą rolę, łącząc sieci AI z niestandardowymi układami scalonymi, projektowanymi wspólnie z hiperskalerami, więc nie jest to już typowa stawka na GPU. A AMD? Ten pretendent goni Nvidię w akceleratorach, jednocześnie utrzymując realną przewagę w procesorach.

| Serce | Firma | Kapitalizacja rynkowa | Co sprzedaje | Kluczowe ryzyko |

|---|---|---|---|---|

| NVDA | Nvidia | ~5,1 bln dolarów | Procesory graficzne AI, obliczenia w centrach danych | Koncentracja popytu, wycena |

| TSM | Tajwan Półprzewodniki | ~2,2 biliona dolarów | Odlewnia wiodąca | Geopolityka Tajwanu |

| AVGO | Broadcom | mega-kapitalizacja | Sieci AI, niestandardowy krzem | Koncentracja na kliencie |

| AMD | Zaawansowane mikrourządzenia | dużej kapitalizacji | Procesory, akceleratory AI | Prześcignięty przez Nvidię |

Moim zdaniem: NVDA to najwyższa jakość i jednocześnie największe ryzyko, TSM to coś w rodzaju rozgrywki kilofem i łopatą, a AVGO to rozwiązanie, do którego zawsze wracam, bo niestandardowy silikon utrudnia jego zmianę.

Najwięksi producenci półprzewodników i płatnicy dywidend

Poza ulubieńcami sztucznej inteligencji kryją się historie, które wymagają cierpliwości. Intel (INTC) to firma, której transformacja zależy od realizacji produkcji, a nie od „slideware”. Texas Instruments (TXN) to analogowy bankomat ze stałym popytem przemysłowym i, co nietypowe dla tego sektora, realną dywidendą. Qualcomm (QCOM) wyprzedza smartfony, wkraczając do branży motoryzacyjnej i przetwarzania brzegowego. Marvell (MRVL) podąża za tym samym trendem sieciowym sztucznej inteligencji co Broadcom, ale na mniejszą skalę. Micron (MU) to cykl pamięci w czystej postaci, brutalny w upadku i wybuchowy w wzroście; jego akcje przyniosły zwrot około 1195% w ciągu trzech lat do początku 2026, co mówi wszystko o nagrodzie i gwałtownym spadku.

Kilka słów o dochodach: większość akcji spółek z sektora półprzewodników to inwestycje wzrostowe, a nie instrumenty nastawione na zysk. Jeśli rozważasz dywidendę, pole do popisu szybko się zawęża. Texas Instruments i Broadcom to dwie spółki, w których wypłaty są istotnym elementem inwestycji. W pozostałych przypadkach kupujesz wzrost wartości kapitału i akceptujesz związaną z tym zmienność.

ETF-y na półprzewodniki: SOXX, SMH i Twój portfel

Dla większości czytelników racjonalnym rozwiązaniem jest fundusz ETF oparty na półprzewodnikach. Rozkłada on ryzyko związane z pojedynczymi akcjami na najbardziej zmienny segment rynku technologicznego, a to właśnie tam dywersyfikacja jest najskuteczniejsza. Dwa największe fundusze to iShares Semiconductor ETF (SOXX) i VanEck Semiconductor ETF (SMH).

| Serce | Fundusz | AUM | ~12-miesięczny zwrot | Notatka |

|---|---|---|---|---|

| SMH | VanEck Semiconductor | 66,9 mld dolarów | +151,6% | Więcej funkcji w NVDA/TSM |

| SOXX | iShares Semiconductor | 36,0 mld dolarów | +180,2% | Nieco szersze pochylenie w kierunku USA |

Ale wiedz, co kupujesz. Oba fundusze są ważone kapitalizacją, więc mocno opierają się na tych samych spółkach o dużej kapitalizacji. ETF oznaczony jako „zdywersyfikowany”, który inwestuje jedną piątą swojego udziału w jednej spółce, nie jest tak rozproszony, jak się wydaje. W przypadku portfela jest to w porządku jako pozycja bazowa; nie zakładaj tylko, że niweluje to ryzyko koncentracji, do którego ciągle powracamy.

Korzyści i ryzyko związane z akcjami spółek półprzewodnikowych

Akcje spółek półprzewodnikowych mają potencjał wzrostu strukturalnego, który łatwo sprzedać. Wolę skupić się na spadkach, bo listy je ukrywają.

Pierwszym ryzykiem jest cykliczność. Indeks Philadelphia Semiconductor spadł o 82% (2000), 52% (2008) i 35% (2022). Spadek z 2022 roku odrobił straty w ciągu około 14 miesięcy, ale spadek o 35% wystawia na próbę czyjeś przekonanie, a krach na giełdzie internetowej trwał latami. Ten sektor odnotowuje spadki bardziej niż prawie każdy inny w branży technologicznej.

Drugim ryzykiem jest geopolityka, która nie jest już hipotetyczna. Amerykańskie kontrole eksportu zmniejszyły przychody Nvidii w Chinach o 63% rok do roku, do około 3 miliardów dolarów w jednym kwartale, a firma poniosła 4,5 miliarda dolarów kosztów magazynowych swoich chipów H20, co daje około 8 miliardów dolarów strat w Chinach w 2025 roku. Każda duża marka fabless jest w jakiś sposób narażona na to ryzyko, a siedziba TSMC na Tajwanie to największy problem geopolityczny na całym rynku.

Ryzyko trzecie to koncentracja i cena. Dziesięć największych firm jest wartych 9,5 biliona dolarów, z czego sama Nvidia odpowiada za blisko 55%. Średni wskaźnik cena/zysk w branży wynosi około 53, co odzwierciedla lata nieskazitelnego wzrostu. Zakłócenia w łańcuchu dostaw, pojedyncza słaba prognoza zysków lub ograniczenie nakładów inwestycyjnych na sztuczną inteligencję mogą szybko zresetować te mnożniki. Wysokie wolne przepływy pieniężne i siła cenowa amortyzują najlepsze firmy, ale nie czynią ich tanimi.

Istnieje subtelniejsza pułapka, warta uwagi, ponieważ cykliczność i wycena oddziałują na siebie. Zyski spółek z branży chipów wydają się zazwyczaj najniższe na samym szczycie cyklu, gdy zyski osiągają szczyt, a wskaźnik cena/zysk chwilowo się kurczy. Kupuj akcje w tej pozornej okazji, gdy popyt się zmienia, a mnożnik ponownie rośnie wraz ze spadkiem zysków i spadkiem ceny akcji. Weterani nazywają to pułapką szczytowych zysków i jest to najczęstszy sposób, w jaki inwestorzy błędnie interpretują ten sektor. Niski wskaźnik P/E akcji spółek chipowych nie oznacza automatycznie dyskonta; czasami jest to ostrzeżenie.

Inwestowanie w akcje spółek półprzewodnikowych: jak zacząć

Praktyczne zamknięcie. Po pierwsze, wybierz swoją ścieżkę: pojedyncze spółki, jeśli chcesz wyrazić swój pogląd, ETF, jeśli chcesz skupić się na sektorze bez pułapek pojedynczych akcji. Po drugie, dostosuj wielkość pozycji do zmienności, ponieważ aktywa, których wartość może spaść o 35%, nie powinny być tymi, które trzeba sprzedawać w panice. Po trzecie, otwórz rachunek maklerski, wyszukaj ticker, wybierz liczbę akcji i złóż zlecenie. Mechanizm jest prosty. Najtrudniejsza jest dyscyplina.

Podsumowanie akcji spółek półprzewodnikowych

Sektor półprzewodników znajduje się w prawdziwym supercyklu napędzanym przez sztuczną inteligencję, a liczby, które to potwierdzają, nie są przesadzone. Właściwe pytanie nie brzmi jednak: „które akcje półprzewodników kupić”. Pytanie brzmi: „ile koncentracji i cykliczności może udźwignąć mój portfel”. Odpowiedz szczerze, zdecyduj, czy chcesz wykorzystać wąskie gardła, mechanizmy cyklu, czy po prostu ETF, a indywidualne wybory staną się o wiele prostsze.