หุ้นเซมิคอนดักเตอร์ที่ดีที่สุดที่จะซื้อในปี 2026: AI, ETF, ความเสี่ยง

บริษัทหนึ่งจำหน่ายพลังการประมวลผล AI เกือบเก้าในสิบของมูลค่าทั้งหมด บริษัทเดียวกันนี้มีมูลค่ามากกว่าครึ่งหนึ่งของบริษัทผู้ผลิตชิปรายใหญ่ที่สุดสิบอันดับแรกมารวมกัน ลองคิดดูสักครู่ เพราะนี่คือทั้งสถานการณ์ที่ดีที่สุดและแย่ที่สุดสำหรับหุ้นเซมิคอนดักเตอร์ในตัวเลขเดียว บริษัทยักษ์ใหญ่ทั้งสิบแห่งนี้มีมูลค่าประมาณ 9.5 ล้านล้านดอลลาร์ ณ สิ้นปี 2025 เพิ่มขึ้น 46% ในหนึ่งปี จากยอดขายชิปทั่วโลก 791.7 พันล้านดอลลาร์ เงินนั้นเป็นของจริง การเติบโตนั้นเป็นของจริง แต่ความเปราะบางก็เป็นของจริงเช่นกัน

นี่ไม่ใช่รายการหุ้นแนะนำซื้ออีกรายการหนึ่ง แต่เป็นวิธีคิดเกี่ยวกับหุ้นเซมิคอนดักเตอร์ในแบบที่ภาคส่วนนี้มีพฤติกรรมจริง ๆ นั่นคือ ธุรกิจที่มีวัฏจักรและจุดเปลี่ยนสำคัญ ซึ่งกำลังได้รับแรงหนุนจากกระแส AI ที่อาจจะเติบโตต่อไปหรืออาจร่วงลงอย่างรวดเร็วโดยไม่มีการเตือนล่วงหน้า เราจะวิเคราะห์ห่วงโซ่อุปทาน ระบุผู้นำที่น่าลงทุน ประเมิน ETF ที่ช่วยกระจายความเสี่ยง และให้ข้อมูลที่ตรงไปตรงมาเกี่ยวกับความเสี่ยงที่ราคาหุ้นอาจร่วงลงได้

หุ้นเซมิคอนดักเตอร์คืออะไรกันแน่

การซื้อหุ้นเซมิคอนดักเตอร์หมายความว่าคุณเป็นเจ้าของส่วนหนึ่งของบริษัทที่ออกแบบ ผลิต หรือจัดหาอุปกรณ์สำหรับชิป ชิปเหล่านั้นอยู่ภายในโทรศัพท์ รถยนต์ ศูนย์ข้อมูล หรือแม้แต่ระบบไฟฟ้า นักวิเคราะห์เรียกภาคส่วนนี้ว่าเป็นตัวชี้วัดเศรษฐกิจ และพวกเขาก็พูดถูก เพราะคำสั่งซื้อชิปจะลดลงก่อนเมื่อเศรษฐกิจชะลอตัว และจะฟื้นตัวก่อนเมื่อเศรษฐกิจอบอุ่นขึ้น นั่นเป็นเหตุผลที่ยอดขายพุ่งขึ้น 25.6% ในปี 2025 เป็น 791.7 พันล้านดอลลาร์ และเป็นเหตุผลที่หุ้นเดียวกันนี้อาจร่วงลงอย่างรวดเร็วเมื่อวัฏจักรเศรษฐกิจพลิกผัน คุณกำลังซื้อธุรกิจสินค้าโภคภัณฑ์ที่ห่อหุ้มด้วยวิศวกรรมที่ยอดเยี่ยม ทั้งสองส่วนมีความสำคัญ และรายการซื้อส่วนใหญ่ขายให้คุณเฉพาะส่วนที่สองเท่านั้น

ภายในห่วงโซ่อุปทานเซมิคอนดักเตอร์และ EUV

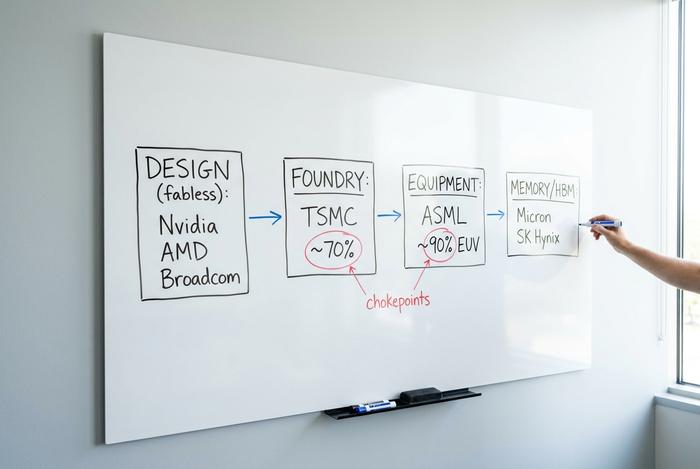

นี่คือส่วนที่บทวิเคราะห์หุ้นส่วนใหญ่มองข้ามไป และเป็นสิ่งที่มีประโยชน์ที่สุดที่ควรเข้าใจ ตำแหน่งของบริษัทในห่วงโซ่อุปทานเป็นตัวกำหนดความแข็งแกร่งของปราการด่าน และปราการด่านที่แข็งแกร่งที่สุดนั้นไม่ได้มาจากบริษัทออกแบบชิปชื่อดังเสมอไป

อุตสาหกรรมนี้แบ่งออกเป็นบทบาทที่ชัดเจนไม่กี่อย่าง กลุ่มแรกคือผู้ออกแบบชิปแต่ไม่มีโรงงานเป็นของตนเอง (Fabless designers) ซึ่งบริษัทอย่าง Nvidia, AMD, Broadcom, Qualcomm และ Marvell อยู่ในกลุ่มนี้ กลุ่มที่สองคือโรงหล่อ (Foundries) ซึ่งผลิตชิปให้กับบริษัทอื่นๆ และมีบริษัทหนึ่งที่ครองตลาดในกลุ่มนี้ กลุ่มที่สามคือผู้ผลิตอุปกรณ์แบบบูรณาการ (Integrated device manufacturers หรือ IDM) ซึ่งทั้งออกแบบและผลิตชิปของตนเอง ซึ่งเป็นโมเดลแบบเก่าของ Intel และเป็นวิธีการดำเนินงานของ Texas Instruments และ Micron สุดท้ายคือผู้ผลิตอุปกรณ์ที่จำหน่ายเครื่องจักรสำหรับผลิตชิป และผู้เชี่ยวชาญด้านหน่วยความจำที่จัดหาหน่วยความจำแบนด์วิดท์สูงซึ่งเป็นที่ต้องการอย่างมากของตัวเร่งความเร็ว AI

จุดที่คับแคบที่สุดจริงๆ อยู่ที่ขอบของแผนที่นั้น บริษัท Taiwan Semiconductor ซึ่งเป็นแกนหลักของโรงงานผลิตชิปทั่วโลก ถือครองส่วนแบ่งตลาดการผลิตเซมิคอนดักเตอร์ชั้นนำประมาณ 70% ซึ่งหมายความว่าชิปที่ทันสมัยที่สุดในโลกส่วนใหญ่ผลิตโดยบริษัทเดียวบนเกาะแห่งเดียว บริษัท ASML มีความเข้มข้นยิ่งกว่านั้นอีก โดยเป็นบริษัทเดียวที่ผลิตเครื่องจักรสำหรับการพิมพ์ด้วยรังสีอัลตราไวโอเลตแบบเข้มข้น ซึ่งเป็นเครื่องมือขนาดเท่าห้องที่จำเป็นสำหรับการพิมพ์ทรานซิสเตอร์ขนาดเล็กที่สุด ทำให้บริษัทมีส่วนแบ่งตลาดการพิมพ์ด้วยรังสีประมาณ 90% บริษัท Lam Research, KLA และ Applied Materials เป็นบริษัทในกลุ่มอุปกรณ์ที่ขาดไม่ได้ในการผลิตชิป

ยังมีจุดคอขวดที่สามที่กำลังก่อตัวขึ้น แต่มีคนพูดถึงน้อยกว่า นั่นคือ หน่วยความจำและบรรจุภัณฑ์ขั้นสูง ตัวเร่งความเร็ว AI ต้องการหน่วยความจำที่มีแบนด์วิดท์สูง และมีเพียงไม่กี่บริษัทเท่านั้นที่ผลิตได้ดี โดยส่วนใหญ่คือ Micron และ SK Hynix ขั้นตอนการบรรจุภัณฑ์ที่เชื่อมต่อตรรกะและหน่วยความจำเข้าด้วยกัน ซึ่งก็คือกระบวนการ CoWoS ของ TSMC ได้กลายเป็นจุดคอขวดอีกจุดหนึ่ง โดยสินค้าขายหมดก่อนความต้องการมาก เมื่อสายการผลิตบรรจุภัณฑ์เพียงสายเดียวเป็นตัวกำหนดจำนวนชิป AI ที่โลกสามารถจัดส่งได้ สายการผลิตนั้นจึงควรค่าแก่การจับตามองอย่างใกล้ชิดเช่นเดียวกับตัวชิปเอง

ทำไมเรื่องนี้ถึงสำคัญสำหรับนักลงทุน? เพราะนักออกแบบที่ไม่มีโรงงานผลิตอาจถูกคู่แข่งออกแบบได้ดีกว่าในปีหน้า แต่คุณไม่สามารถออกแบบได้ดีกว่าผู้ผูกขาดเครื่องจักรที่ผลิตเครื่องจักรนั้นได้ TSMC กำลังทุ่มเงิน 52 ถึง 56 พันล้านดอลลาร์ในการลงทุนในปี 2000 และได้ให้คำมั่นว่าจะลงทุน 165 พันล้านดอลลาร์ในโรงงานผลิตในรัฐแอริโซนา การใช้จ่ายเหล่านั้นเป็นภาษีที่ทุกคนต้องจ่าย และเป็นปราการด่านที่ TSMC กำลังขยายให้กว้างขึ้นเรื่อยๆ บทเรียนนั้นง่ายมาก: เมื่อคุณซื้อหุ้นเซมิคอนดักเตอร์ คุณกำลังซื้อตำแหน่งในชั้นหนึ่งของโครงสร้างนี้ และแต่ละชั้นไม่ได้มีความเสี่ยงเท่ากัน

ความต้องการ AI ขับเคลื่อนอุตสาหกรรมเซมิคอนดักเตอร์อย่างไร

แน่นอนว่า AI ทำให้ความต้องการชิปเพิ่มขึ้น แต่การเปลี่ยนแปลงที่สำคัญกว่านั้นคือกลุ่มลูกค้าที่อุตสาหกรรมนี้ขายสินค้าให้ เมื่อสิบปีก่อน ลูกค้ารายใหญ่ที่สุดคือผู้ผลิตโทรศัพท์ แต่ปัจจุบันคือกลุ่มผู้ให้บริการศูนย์ข้อมูลขนาดใหญ่ที่ซื้อหน่วยประมวลผลกราฟิก (GPU) เป็นจำนวนมาก และการสร้างโครงสร้างพื้นฐาน AI นั้นสร้างรายได้มหาศาล Deloitte ประเมินมูลค่าชิป AI ไว้ที่ประมาณ 500 พันล้านดอลลาร์ในปี 2019 ซึ่งคิดเป็นประมาณครึ่งหนึ่งของรายได้ทั้งหมดจากอุตสาหกรรมเซมิคอนดักเตอร์ ครึ่งหนึ่งจากประเภทผลิตภัณฑ์ที่แทบไม่มีบทบาทเมื่อสิบปีก่อน

Nvidia แสดงให้เห็นอย่างชัดเจนว่าสิ่งนั้นเป็นอย่างไร จากรายได้ 215.9 พันล้านดอลลาร์ในปีงบประมาณ 2026 ประมาณ 193.7 พันล้านดอลลาร์ หรือเกือบ 90% มาจากยอดขายศูนย์ข้อมูลเพียงอย่างเดียว และสายงานนี้เติบโตขึ้น 65% ในหนึ่งปี อ่านอีกครั้ง บริษัทที่ใหญ่โตอยู่แล้วยังเร่งการเติบโตอีก แล้วหลังจากนี้จะเป็นอย่างไร? ผู้คาดการณ์ยังไม่เห็นพ้องต้องกันเกี่ยวกับตัวเลข WSTS คาดการณ์ยอดขายชิปทั่วโลกไว้ที่ 975 พันล้านดอลลาร์ในปี 2026; Gartner คาดการณ์ไว้ที่มากกว่า 1.3 ล้านล้านดอลลาร์ อย่างไรก็ตาม ในเรื่องทิศทางนั้น ไม่มีใครคัดค้าน

การเติบโตครั้งนี้มีความพิเศษที่แตกต่างจากครั้งก่อนๆ อุปสรรคไม่ได้อยู่ที่ความหนาแน่นของทรานซิสเตอร์อีกต่อไป แต่เป็นเรื่องของพลังงานไฟฟ้า ศูนย์ข้อมูลสามารถดึงพลังงานและระบายความร้อนได้ในปริมาณจำกัด ซึ่งทำให้ประสิทธิภาพต่อวัตต์กลายเป็นตัวเลขที่ตัดสินผู้ชนะจากผู้แพ้ ใครก็ตามที่มีเทคโนโลยีการผลิตที่ดีที่สุดและฮาร์ดแวร์-ซอฟต์แวร์ที่ลงตัวที่สุดจะเป็นผู้ชนะในการแข่งขันนี้ ดังนั้นสนามแข่งขันจึงแคบลงอีกครั้ง เหลือเพียงไม่กี่ชื่อเดิมๆ

และนี่คือประเด็นสำคัญที่เราวนเวียนพูดถึงอยู่เสมอ เมื่อกลุ่มผู้ซื้อเพียงกลุ่มเดียวขับเคลื่อนตลาดครึ่งหนึ่ง หุ้นทุกตัวที่เกี่ยวข้องกับกลุ่มผู้ซื้อนั้นมักจะเคลื่อนไหวไปในทิศทางเดียวกัน การลงทุนด้านโครงสร้างพื้นฐานปัญญาประดิษฐ์คือเครื่องยนต์ขับเคลื่อนในปัจจุบัน แต่เครื่องยนต์ก็อาจหยุดทำงานได้

นอกเหนือจาก AI: อุตสาหกรรมเซมิคอนดักเตอร์ระดับโลก

ไม่ใช่ว่าหุ้นเซมิคอนดักเตอร์ทุกตัวจะเกี่ยวข้องกับ AI และภาคอุตสาหกรรมที่สำคัญอันดับสองของโลกอย่างเซมิคอนดักเตอร์ก็แทบไม่ได้รับการกล่าวถึงเลย หลังจากที่ซบเซาจากการลดสต็อกสินค้ามา 2.5 ปี ภาคอุตสาหกรรมและอนาล็อกกำลังฟื้นตัว บริษัท Texas Instruments รายงานรายได้จากภาคอุตสาหกรรมเพิ่มขึ้นประมาณ 30% เมื่อเทียบกับปีต่อปีในไตรมาสแรก บริษัท Analog Devices รายงานรายได้รายไตรมาส 3.16 พันล้านดอลลาร์ เพิ่มขึ้น 30% โดยภาคอุตสาหกรรมเพิ่มขึ้น 38% บริษัท ON Semiconductor ผู้เชี่ยวชาญด้านชิปพลังงาน เห็นรายได้จากศูนย์ข้อมูล AI เติบโตประมาณ 30% เมื่อเทียบกับไตรมาสก่อนหน้า แม้ว่าตลาดหลักอย่างยานยนต์และอุตสาหกรรมจะฟื้นตัวแล้วก็ตาม ยานยนต์ไฟฟ้า ระบบอัตโนมัติในโรงงาน และการอัพเกรดโครงข่ายไฟฟ้า กำลังดึงความต้องการเซมิคอนดักเตอร์ที่ไม่เกี่ยวข้องกับแชทบอทเลย หากคุณต้องการลงทุนในภาคส่วนนี้โดยไม่ต้องเดิมพันทั้งหมดกับตัวเร่งความเร็ว AI นี่คือจุดที่คุณควรพิจารณา

หุ้นเซมิคอนดักเตอร์ที่ดีที่สุดที่จะซื้อในปี 2026

หุ้นขนาดใหญ่ไม่ได้เป็นเพียงแค่การลงทุนประเภทเดียว และการมองว่าพวกมันเหมือนหุ้นเซมิคอนดักเตอร์ตัวเดียวจะทำให้คนเสียเปรียบ ควรแยกแยะหุ้นเหล่านั้นตามสินค้าที่พวกมันขายจริง ๆ และดูว่าอะไรที่จะทำให้สมมติฐานแต่ละข้อผิดพลาด

เริ่มจาก Nvidia (NVDA) บริษัทนี้เป็นผู้นำด้านการประมวลผล AI และเป็นตัวอย่างที่ชัดเจนที่สุดของเรื่องการกระจุกตัวของอุตสาหกรรม โดยมีมูลค่าประมาณ 5.1 ล้านล้านดอลลาร์สหรัฐ ถัดมาคือ Taiwan Semiconductor Manufacturing (TSM) ซึ่งมีมูลค่าเกือบ 2.2 ล้านล้านดอลลาร์สหรัฐ บริษัทนี้ผลิตชิปที่ดีที่สุดให้กับบริษัทอื่นๆ เกือบทั้งหมด ซึ่งเป็นทั้งจุดแข็งและจุดกดดันทางภูมิรัฐศาสตร์ในเวลาเดียวกัน ส่วน Broadcom (AVGO) นั้นดำเนินกลยุทธ์ที่เงียบกว่า โดยผสมผสานเครือข่าย AI เข้ากับซิลิคอนแบบกำหนดเองที่ออกแบบร่วมกับผู้ให้บริการคลาวด์ขนาดใหญ่ จึงไม่ใช่การเดิมพันด้าน GPU โดยตรง และ AMD ล่ะ? คือผู้ท้าชิงที่กำลังไล่ตาม Nvidia ในด้านตัวเร่งความเร็ว ในขณะที่ยังคงรักษาฐานที่มั่นคงในด้าน CPU

| ติ๊กเกอร์ | บริษัท | มูลค่าตลาด | สินค้าที่ขาย | ความเสี่ยงหลัก |

|---|---|---|---|---|

| เอ็นวีดีเอ | เอ็นดีวีดี | ประมาณ 5.1 ล้านล้านดอลลาร์สหรัฐ | หน่วยประมวลผลกราฟิก AI, การประมวลผลในศูนย์ข้อมูล | ความเข้มข้นของอุปสงค์ การประเมินมูลค่า |

| ทีเอสเอ็ม | ไต้หวันเซมิคอนดักเตอร์ | ประมาณ 2.2 ล้านล้านดอลลาร์สหรัฐ | โรงหล่อล้ำสมัย | ภูมิรัฐศาสตร์ไต้หวัน |

| เอวีโก | บรอดคอม | เมกะแคป | เครือข่าย AI, ซิลิคอนแบบกำหนดเอง | ความเข้มข้นของลูกค้า |

| เอดีเอ็ม | อุปกรณ์ไมโครขั้นสูง | หุ้นขนาดใหญ่ | ซีพียู, ตัวเร่งความเร็ว AI | ทำได้ดีกว่า Nvidia |

ความคิดเห็นส่วนตัวของผม: NVDA มีคุณภาพสูงสุดและมีความเสี่ยงสูงสุดในเวลาเดียวกัน TSM ใกล้เคียงกับกลยุทธ์การหาของราคาถูก และ AVGO คือตัวเลือกที่ผมกลับมาใช้ซ้ำแล้วซ้ำเล่า เพราะชิปประมวลผลกราฟิกแบบกำหนดเองทำให้ยากที่จะหาอะไรมาทดแทนได้

หุ้นเซมิคอนดักเตอร์ชั้นนำและหุ้นที่จ่ายเงินปันผล

นอกเหนือจากหุ้นกลุ่ม AI ที่ได้รับความนิยมแล้ว ยังมีหุ้นอีกหลายตัวที่ต้องใช้ความอดทน Intel (INTC) คือหุ้นที่พลิกฟื้นขึ้นมาได้ ความสำเร็จหรือความล้มเหลวขึ้นอยู่กับการผลิตที่เป็นระบบ ไม่ใช่แค่ภาพประกอบ Texas Instruments (TXN) คือเครื่องจักรผลิตเงินสดแบบอนาล็อกที่มีความต้องการทางอุตสาหกรรมที่มั่นคง และที่น่าแปลกใจสำหรับภาคส่วนนี้คือ มีการจ่ายเงินปันผลจริง Qualcomm (QCOM) กำลังขยายธุรกิจจากสมาร์ทโฟนไปสู่ยานยนต์และเอดจ์คอมพิวติ้ง Marvell (MRVL) ก็อยู่ในกระแสเครือข่าย AI เดียวกับ Broadcom แต่มีขนาดเล็กกว่า Micron (MU) คือวัฏจักรของหน่วยความจำในรูปแบบที่แท้จริง ราคาตกอย่างรุนแรงและราคาพุ่งขึ้นอย่างรวดเร็ว หุ้นของบริษัทให้ผลตอบแทนประมาณ 1,195% ในช่วงสามปีจนถึงต้นปี 2555 ซึ่งบอกทุกอย่างเกี่ยวกับทั้งผลตอบแทนและความผันผวน

ขอพูดถึงเรื่องรายได้สักเล็กน้อย: หุ้นกลุ่มเซมิคอนดักเตอร์ส่วนใหญ่เป็นหุ้นที่เน้นการเติบโต ไม่ใช่หุ้นที่ให้ผลตอบแทนสูง หากคุณกำลังมองหาหุ้นที่ให้เงินปันผล ตัวเลือกก็จะแคบลงอย่างรวดเร็ว Texas Instruments และ Broadcom เป็นสองบริษัทที่จ่ายเงินปันผลอย่างสม่ำเสมอ ส่วนบริษัทอื่นๆ คุณกำลังซื้อผลตอบแทนจากการเพิ่มขึ้นของราคาหุ้น และยอมรับความผันผวนที่มาพร้อมกับมัน

กองทุน ETF กลุ่มเซมิคอนดักเตอร์: SOXX, SMH และพอร์ตการลงทุนของคุณ

สำหรับผู้อ่านส่วนใหญ่ กองทุน ETF กลุ่มเซมิคอนดักเตอร์ถือเป็นตัวเลือกที่สมเหตุสมผลที่สุด เพราะเป็นการกระจายความเสี่ยงจากหุ้นรายตัวในกลุ่มเทคโนโลยีที่มีความผันผวนสูง ซึ่งเป็นจุดที่การกระจายความเสี่ยงได้ผลดี กองทุนขนาดใหญ่สองกองทุนได้แก่ iShares Semiconductor ETF (SOXX) และ VanEck Semiconductor ETF (SMH)

| ติ๊กเกอร์ | กองทุน | อุม | ~12 เดือนในการคืนสินค้า | บันทึก |

|---|---|---|---|---|

| ส่ายหัว | แวนเอ็ค เซมิคอนดักเตอร์ | 66.9 พันล้านดอลลาร์สหรัฐ | +151.6% | NVDA/TSM มีโครงสร้างที่กระจุกตัวอยู่ด้านบนมากกว่า |

| ซ็อกซ์ | ไอแชร์เซมิคอนดักเตอร์ | 36.0 พันล้านดอลลาร์สหรัฐ | +180.2% | เอนเอียงไปทางสหรัฐฯ มากขึ้นเล็กน้อย |

อย่างไรก็ตาม ต้องรู้ว่าคุณกำลังซื้ออะไร ทั้งสองกองทุนมีการถ่วงน้ำหนักตามมูลค่าตลาด ดังนั้นจึงพึ่งพาหุ้นขนาดใหญ่กลุ่มเดียวกันเป็นอย่างมาก ETF ที่ระบุว่า "กระจายความเสี่ยง" แต่กลับลงทุนในหุ้นตัวเดียวถึงหนึ่งในห้าของน้ำหนักทั้งหมด หมายความว่ามันไม่ได้กระจายความเสี่ยงอย่างที่คิด สำหรับพอร์ตการลงทุนแล้ว การถือครองหุ้นตัวเดียวเป็นหลักก็ถือว่าโอเค แต่ก็อย่าคิดว่ามันจะช่วยลดความเสี่ยงจากการกระจุกตัวของหุ้นที่เราพูดถึงกันอยู่เสมอได้

ผลประโยชน์และความเสี่ยงของหุ้นกลุ่มเซมิคอนดักเตอร์

หุ้นกลุ่มเซมิคอนดักเตอร์มีศักยภาพในการเติบโตเชิงโครงสร้างที่ขายได้ง่าย แต่สิ่งที่ผมอยากจะให้ความสนใจคือความเสี่ยงขาลง เพราะบทความจัดอันดับต่างๆ มักมองข้ามจุดนี้ไป

ความเสี่ยงประการแรกคือความผันผวนตามวัฏจักรเศรษฐกิจ ดัชนีเซมิคอนดักเตอร์ของฟิลาเดลเฟียลดลง 82% (ปี 2000), 52% (ปี 2008) และ 35% (ปี 2022) การลดลงในปี 2022 ฟื้นตัวได้ในเวลาประมาณ 14 เดือน แต่การลดลง 35% นั้นเป็นการทดสอบความเชื่อมั่นของทุกคน และการล่มสลายของกลุ่มดอทคอมใช้เวลาหลายปี ภาคส่วนนี้ลดลงอย่างรุนแรงกว่าภาคส่วนอื่นๆ ในกลุ่มเทคโนโลยีเกือบทั้งหมด

ความเสี่ยงประการที่สองคือภูมิรัฐศาสตร์ และนี่ไม่ใช่เรื่องสมมติอีกต่อไป การควบคุมการส่งออกของสหรัฐฯ ทำให้รายได้ของ Nvidia ในจีนลดลง 63% เมื่อเทียบกับปีก่อนหน้า เหลือเพียงประมาณ 3 พันล้านดอลลาร์ในไตรมาสเดียว และบริษัทต้องบันทึกค่าใช้จ่ายสินค้าคงคลัง 4.5 พันล้านดอลลาร์สำหรับชิป H2O ซึ่งคิดเป็นความเสียหายรวมในจีนประมาณ 8 พันล้านดอลลาร์ตลอดปี 2025 บริษัทผู้ผลิตชิปแบบไม่มีโรงงานผลิตรายใหญ่ทุกแห่งต่างมีความเสี่ยงในรูปแบบใดรูปแบบหนึ่ง และที่ตั้งของ TSMC ในไต้หวันเป็นประเด็นทางภูมิรัฐศาสตร์ที่ใหญ่ที่สุดในตลาดทั้งหมด

ความเสี่ยงประการที่สามคือการกระจุกตัวและราคา บริษัทชั้นนำสิบอันดับแรกมีมูลค่า 9.5 ล้านล้านดอลลาร์ โดย Nvidia เพียงบริษัทเดียวมีมูลค่าเกือบ 55% ของทั้งหมด อัตราส่วนราคาต่อกำไรเฉลี่ยของอุตสาหกรรมอยู่ที่ประมาณ 53 ซึ่งสะท้อนถึงการเติบโตที่ราบรื่นมาหลายปี การหยุดชะงักของห่วงโซ่อุปทาน ผลประกอบการที่อ่อนแอเพียงครั้งเดียว หรือการชะลอตัวของการใช้จ่ายด้านทุนในด้าน AI อาจทำให้ค่าอัตราส่วนเหล่านี้เปลี่ยนแปลงอย่างรวดเร็ว กระแสเงินสดอิสระที่แข็งแกร่งและอำนาจในการกำหนดราคาช่วยปกป้องบริษัทชั้นนำเหล่านี้ แต่ก็ไม่ได้ทำให้ราคาหุ้นถูกลง

มีกับดักที่แยบยลกว่านั้นที่ควรกล่าวถึง เพราะวัฏจักรและมูลค่ามีปฏิสัมพันธ์กัน กำไรของบริษัทผลิตชิปมักดูถูกที่สุดในช่วงจุดสูงสุดของวัฏจักร เมื่อกำไรสูงสุดและอัตราส่วนราคาต่อกำไรลดลงอย่างรวดเร็ว ซื้อหุ้นในช่วงที่ดูเหมือนถูกนั้นในขณะที่ความต้องการลดลง และอัตราส่วนราคาต่อกำไรก็เพิ่มขึ้นอีกครั้งในขณะที่กำไรลดลงและราคาหุ้นลดลง ผู้เชี่ยวชาญเรียกสิ่งนี้ว่ากับดักกำไรสูงสุด และเป็นวิธีที่นักลงทุนมักเข้าใจผิดเกี่ยวกับภาคส่วนนี้มากที่สุด อัตราส่วนราคาต่อกำไรที่ต่ำในหุ้นชิปไม่ได้หมายความว่าราคาถูกลงเสมอไป บางครั้งมันเป็นสัญญาณเตือน

การลงทุนในหุ้นเซมิคอนดักเตอร์: เริ่มต้นอย่างไรดี

ขั้นตอนสุดท้ายคือการลงทุนอย่างมีประสิทธิภาพ อันดับแรก เลือกแนวทางของคุณ: ถ้าต้องการแสดงความคิดเห็น ควรเลือกหุ้นรายตัว หรือถ้าต้องการลงทุนในกลุ่มอุตสาหกรรมโดยหลีกเลี่ยงความเสี่ยงจากหุ้นรายตัว ควรเลือก ETF อันดับที่สอง กำหนดขนาดของพอร์ตการลงทุนให้เหมาะสมกับความผันผวน เพราะหุ้นที่มีโอกาสร่วงลงถึง 35% ไม่ควรเป็นหุ้นที่คุณต้องขายทิ้งด้วยความตื่นตระหนก อันดับที่สาม เปิดบัญชีซื้อขายหลักทรัพย์ ค้นหาหุ้น เลือกจำนวนหุ้น และทำการสั่งซื้อ ขั้นตอนนั้นง่าย แต่ความมีวินัยต่างหากที่ยาก

สรุปเกี่ยวกับหุ้นเซมิคอนดักเตอร์

ภาคอุตสาหกรรมเซมิคอนดักเตอร์กำลังอยู่ในช่วงขาขึ้นอย่างแท้จริงที่ขับเคลื่อนด้วย AI และตัวเลขที่สนับสนุนนั้นไม่ใช่เรื่องเกินจริง แต่คำถามที่ถูกต้องไม่ใช่ "ควรซื้อหุ้นเซมิคอนดักเตอร์ตัวไหน" แต่เป็น "พอร์ตการลงทุนของฉันสามารถรองรับความเข้มข้นและความผันผวนตามวัฏจักรได้มากแค่ไหน" ตอบคำถามนั้นอย่างตรงไปตรงมา ตัดสินใจว่าคุณต้องการหุ้นที่มีจุดชะงักงัน หุ้นที่เล่นตามวัฏจักร หรือเพียงแค่ ETF แล้วการเลือกหุ้นรายตัวก็จะง่ายขึ้นมาก