بهترین سهام نیمههادیها برای خرید در سال ۲۰۲۰: هوش مصنوعی، ETFها، ریسکها

یک شرکت نزدیک به نه دلار از هر ده دلار قدرت محاسباتی هوش مصنوعی را میفروشد. همین شرکت، روی هم رفته، بیش از نیمی از ده تولیدکننده بزرگ تراشه ارزش دارد. برای لحظهای به این موضوع فکر کنید، زیرا این یک سناریوی صعودی و نزولی برای سهام نیمههادیها در یک عدد است. آن ده غول در پایان سال ۲۰۲۵ حدود ۹.۵ تریلیون دلار ارزش داشتند که ۴۶ درصد در یک سال افزایش یافته است و فروش جهانی تراشهها ۷۹۱.۷ میلیارد دلار بوده است. پول واقعی است. رشد واقعی است. شکنندگی نیز همینطور.

این یک لیست خرید رتبهبندیشدهی دیگر نیست. این راهی است برای فکر کردن به سهام نیمههادیها به روشی که این بخش در واقع رفتار میکند: یک کسبوکار چرخهای و مبتنی بر نقاط حساس که سوار بر موج هوش مصنوعی است که میتواند به کار خود ادامه دهد یا بدون هشدار دوباره به حالت عادی برگردد. ما زنجیره تأمین را ترسیم خواهیم کرد، رهبرانی را که ارزش مالکیت دارند نام خواهیم برد، ETFهایی را که ریسک را پخش میکنند، وزن خواهیم کرد و در مورد اینکه تراشهها تا چه حد میتوانند سقوط کنند، صادق خواهیم بود.

سهام نیمههادیها واقعاً چیست؟

با خرید سهام یک شرکت نیمههادی، صاحب بخشی از شرکتی میشوید که تراشهها را طراحی، ساخته یا تجهیز میکند. این تراشهها در تلفنها، خودروها، مراکز داده و حتی شبکه برق قرار دارند. تحلیلگران این بخش را یک فشارسنج اقتصادی مینامند و نکتهای هم دارند: وقتی اقتصاد سرد میشود، سفارش تراشهها ابتدا کاهش مییابد و وقتی گرم میشود، ابتدا دوباره افزایش مییابد. به همین دلیل است که فروش در سال ۲۰۲۵، ۲۵.۶ درصد افزایش یافت و به ۷۹۱.۷ میلیارد دلار رسید، و همچنین به همین دلیل است که همین سهام میتوانند در لحظه چرخش چرخه، سقوط کنند. شما در حال خرید یک تجارت کالایی هستید که با مهندسی درخشان پیچیده شده است. هر دو نیمه مهم هستند و اکثر لیستهای خرید فقط نیمه دوم را به شما میفروشند.

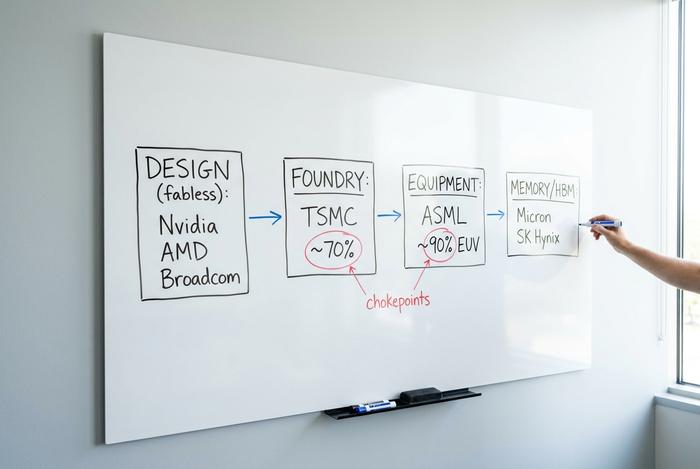

درون زنجیره تأمین نیمههادی و EUV

این بخشی است که اکثر لیستهای خرید از قلم میافتند، و مفیدترین نکته برای فهمیدن آن است. جایگاه یک شرکت در زنجیره تأمین، میزان قدرت پایگاه آن را تعیین میکند، و قویترین پایگاهها همیشه طراحان مشهور تراشه نیستند.

این صنعت به چند نقش مشخص تقسیم میشود. طراحان بدون کارخانه، تراشهها را تولید میکنند اما هیچ کارخانهای ندارند: انویدیا، ایامدی، برادکام، کوالکام و مارول در اینجا فعالیت دارند. کارخانههای ریختهگری، تولید را برای دیگران انجام میدهند و یک شرکت بر آن لایه تسلط دارد. تولیدکنندگان دستگاههای یکپارچه یا IDMها، هم تراشههای خود را طراحی و هم میسازند، که همان مدل قدیمی اینتل و نحوه عملکرد تگزاس اینسترومنتس و میکرون است. سپس سازندگان تجهیزات هستند که دستگاههایی را که تراشهها را میسازند، میفروشند و متخصصان حافظه که حافظه با پهنای باند بالا را که شتابدهندههای هوش مصنوعی به شدت به آن نیاز دارند، تأمین میکنند.

نقاط حساس واقعی در لبههای آن نقشه قرار دارند. شرکت تایوان سمیکانداکتور، ستون فقرات ریختهگری جهان، تقریباً ۷۰٪ از بازار تولید نیمههادیهای پیشرفته را در اختیار دارد، به این معنی که بیشتر تراشههای پیشرفته روی زمین توسط یک شرکت در یک جزیره ساخته میشوند. ASML حتی متمرکزتر است: این شرکت تنها شرکتی است که دستگاههای لیتوگرافی فرابنفش شدید، ابزارهایی به اندازه یک اتاق که برای چاپ کوچکترین ترانزیستورها لازم است، میسازد و حدود ۹۰٪ از بازار لیتوگرافی را در اختیار دارد. Lam Research، KLA و Applied Materials لایه تجهیزاتی را تکمیل میکنند که هیچکس نمیتواند بدون آنها تراشه بسازد.

یک گلوگاه سوم هم وجود دارد که کمتر کسی در مورد آن صحبت میکند: حافظه و بستهبندی پیشرفته. شتابدهندههای هوش مصنوعی تشنهی حافظه با پهنای باند بالا هستند و تنها چند شرکت، عمدتاً میکرون و SK Hynix، آن را به خوبی تولید میکنند. مرحلهی بستهبندی که منطق و حافظه را به هم میدوزد - فرآیند CoWoS TSMC - به گلوگاه خود تبدیل شده است، زیرا عرضه آن بسیار بیشتر از تقاضا تمام شده است. وقتی یک خط بستهبندی واحد، تعداد تراشههای هوش مصنوعی قابل عرضه در جهان را تعیین میکند، ارزش دارد که آن خط به اندازهی خود تراشهها از نزدیک زیر نظر گرفته شود.

چرا این موضوع برای یک سرمایهگذار مهم است؟ چون یک طراح بدون نقص میتواند سال آینده از نظر طراحی از دیگران پیشی بگیرد، اما شما نمیتوانید از نظر طراحی، یک انحصارگر را در دستگاهی که آن دستگاه را میسازد، از دیگران پیشی بگیرید. TSMC در سال جاری ۵۲ تا ۵۶ میلیارد دلار صرف هزینههای سرمایهای میکند و ۱۶۵ میلیارد دلار به کارخانههای آریزونای خود اختصاص داده است. این هزینهها مالیاتی است که همه میپردازند و خندقی TSMC مدام در حال گسترش است. درس این ماجرا ساده است: وقتی سهام یک شرکت نیمههادی را میخرید، در واقع در یک لایه از این مجموعه، موقعیتی را میخرید و لایهها ریسک یکسانی ندارند.

چگونه تقاضای هوش مصنوعی، صنعت نیمههادی را هدایت میکند

هوش مصنوعی مطمئناً تقاضا برای تراشه را افزایش داد. تغییر بزرگتر این بود که این صنعت به چه کسی میفروشد. یک دهه پیش، مشتری اصلی، تولیدکنندگان تلفن بودند. امروز تعداد انگشتشماری از اپراتورهای مرکز داده در مقیاس بزرگ، واحدهای پردازش گرافیکی را به صورت قفسهای خریداری میکنند و ساخت زیرساخت هوش مصنوعی برای درآمد بسیار زیاد بوده است. دیلویت تراشههای هوش مصنوعی را تقریباً ۵۰۰ میلیارد دلار در سال تخمین میزند، حدود نیمی از کل درآمد نیمههادیها. نیمی از آن، از دستهای از محصولات که ده سال پیش به سختی ثبت شده بود.

انویدیا این را از نزدیک نشان میدهد. از ۲۱۵.۹ میلیارد دلار درآمد مالی ##__۲## آن، حدود ۱۹۳.۷ میلیارد دلار، نزدیک به ۹۰٪، تنها از فروش مراکز داده حاصل شده است و این خط در یک سال ۶۵٪ رشد داشته است. دوباره آن را بخوانید. شرکتی که در حال حاضر به این بزرگی است، هنوز هم شتاب میگیرد. از اینجا به کجا میرود؟ پیشبینیکنندگان نمیتوانند روی این عدد توافق کنند. WSTS ۹۷۵ میلیارد دلار فروش جهانی تراشه را برای ##__۳## پیشبینی میکند؛ گارتنر به بیش از ۱.۳ تریلیون دلار رسیده است. با این حال، در مورد جهتگیری، هیچ کس مخالف نیست.

این رونق یک پیچش دارد که رونقهای قبلی نداشتند. دیوار دیگر تراکم ترانزیستور نیست. بلکه الکتریسیته است. یک مرکز داده فقط میتواند مقدار مشخصی برق مصرف کند و مقدار مشخصی گرما تولید کند، که باعث میشود عملکرد به ازای هر وات، عددی باشد که اکنون برندگان را از شکستخوردگان متمایز میکند. هر کسی که بهترین فناوری پردازش و تمیزترین تناسب سختافزار-نرمافزار را داشته باشد، در این رقابت پیروز میشود. بنابراین، عرصه دوباره به همان چند نام محدود میشود.

و نکتهای که مدام دورش میچرخیم این است. وقتی یک پروفایل خریدار واحد نیمی از بازار را در اختیار دارد، هر سهامی که به آن وابسته است، تمایل دارد با هم حرکت کند. امروزه هزینههای زیرساخت هوش مصنوعی موتور محرکه است. موتورها از کار میافتند.

فراتر از هوش مصنوعی: صنعت نیمههادی جهانی

هر سهام نیمههادی، شرطبندی روی هوش مصنوعی نیست و موتور دوم در صنعت نیمههادی جهانی تقریباً هیچ پوششی دریافت نمیکند. پس از رکود ۲.۵ ساله در تخلیه موجودی، بخش صنعتی و آنالوگ در حال بهبود است. شرکت تگزاس اینسترومنتس گزارش داد که درآمد صنعتی در سهماهه اول خود حدود ۳۰ درصد نسبت به سال گذشته افزایش یافته است. شرکت آنالوگ دیوایسز ۳.۱۶ میلیارد دلار درآمد سهماهه داشته که ۳۰ درصد افزایش داشته و بخش صنعتی آن ۳۸ درصد افزایش یافته است. شرکت ON Semiconductor، متخصص تراشههای قدرت، شاهد رشد درآمد مرکز داده هوش مصنوعی خود در حدود ۳۰ درصد نسبت به سهماهه قبل بوده است، حتی با وجود اینکه بازارهای اصلی خودرو و صنعتی آن بهبود یافتهاند. خودروهای الکتریکی، اتوماسیون کارخانهها و ارتقاء شبکه، تقاضا برای نیمههادیهایی را که هیچ ارتباطی با چتباتها ندارند، افزایش میدهند. اگر میخواهید بدون شرطبندی روی شتابدهندههای هوش مصنوعی، در این بخش حضور داشته باشید، این گوشه جایی است که باید به دنبال آن باشید.

بهترین سهام نیمههادیها برای خرید در 2026

شرکتهای بزرگ، یک معاملهی واحد نیستند و برخورد با آنها مانند یک سهام نیمههادی، به ضرر مردم تمام میشود. آنها را بر اساس آنچه واقعاً میفروشند و آنچه که هر نظریه را نقض میکند، از هم جدا کنید.

با انویدیا (NVDA) شروع کنید. این شرکت، محاسبات هوش مصنوعی را رهبری میکند و خالصترین نسخه از داستان تمرکز را با ارزش حدود ۵.۱ تریلیون دلار تجسم میبخشد. سپس، شرکت تایوانی تولیدکننده نیمههادی (TSM) با ارزش تقریبی ۲.۲ تریلیون دلار وجود دارد که تقریباً بهترین تراشههای دیگران را میسازد، یک نقطه قوت بزرگ و یک نقطه فشار ژئوپلیتیکی واحد. برادکام (AVGO) دست آرامتری دارد و شبکه هوش مصنوعی را با سیلیکونهای سفارشی که به طور مشترک در کنار هایپراسکیلرها طراحی شدهاند، جفت میکند، بنابراین کمتر یک شرطبندی مستقیم بر روی پردازنده گرافیکی است. و AMD؟ رقیب، که در شتابدهندهها انویدیا را تعقیب میکند و در عین حال در پردازندههای مرکزی، جایگاه واقعی خود را حفظ میکند.

| تیکر | شرکت | ارزش بازار | چه چیزی میفروشد؟ | ریسک کلیدی |

|---|---|---|---|---|

| انویدیای | انویدیا | حدود ۵.۱ تریلیون دلار | پردازندههای گرافیکی هوش مصنوعی، محاسبات مرکز داده | تمرکز تقاضا، ارزیابی |

| تیاسام | نیمهرسانای تایوان | حدود ۲.۲ تریلیون دلار | ریختهگری پیشرو | ژئوپلیتیک تایوان |

| ای وی جی او | برادکام | مگا-کپ | شبکه هوش مصنوعی، سیلیکون سفارشی | تمرکز مشتری |

| ایامدی | دستگاههای میکرو پیشرفته | کلاه بزرگ | پردازندهها، شتابدهندههای هوش مصنوعی | توسط انویدیا اجرا نشده است |

برداشت صادقانه من این است: NVDA بالاترین کیفیت و در عین حال بالاترین ریسک را دارد، TSM نزدیکترین چیز به یک بازی بیل و کلنگ است، و AVGO چیزی است که مدام به آن برمیگردم چون سیلیکون سفارشی، جایگزینی آن را دشوارتر میکند.

سهام برتر نیمههادیها و پرداختکنندگان سود سهام

فراتر از عزیزان هوش مصنوعی، داستانهایی وجود دارند که نیاز به صبر دارند. اینتل (INTC) یک تحول است که با اجرای تولید زنده میماند یا میمیرد، نه با نرمافزارهای اسلایدی. تگزاس اینسترومنتس (TXN) یک ماشین پول نقد آنالوگ با تقاضای صنعتی ثابت است و، برخلاف معمول برای این بخش، سود واقعی دارد. کوالکام (QCOM) در حال عبور از گوشیهای هوشمند به سمت خودرو و محاسبات لبهای است. مارول (MRVL) همان روند شبکه هوش مصنوعی برادکام را دنبال میکند اما کوچکتر. میکرون (MU) چرخه حافظه به شکل خالص است، در مسیر نزولی بیرحمانه و در مسیر صعودی انفجاری است. سهام آن طی سه سال تا اوایل 2026 تقریباً 1195٪ بازده داشته است، که همه چیز را در مورد پاداش و ضربه شلاق به شما میگوید.

نکتهای در مورد درآمد: اکثر سهام شرکتهای نیمههادی، سهامی با رشد هستند، نه ابزارهای بازدهی. اگر به دنبال سود سهام هستید، حوزه انتخابیهتان به سرعت محدود میشود. شرکتهای تگزاس اینسترومنتس و برادکام دو نامی هستند که پرداخت سود سهام بخش اصلی آنها محسوب میشود. در بقیه موارد، شما در حال خرید افزایش سرمایه و پذیرش نوسانات ناشی از آن هستید.

ETF های نیمه هادی: SOXX، SMH و سبد سهام شما

برای اکثر خوانندگان، یک ETF نیمههادی، پیشفرض منطقی است. این ETF ریسک تکسهام را در بیثباتترین گوشه فناوری پخش میکند، که دقیقاً همان جایی است که تنوعبخشی در آن جایگاه خود را حفظ میکند. دو صندوق بزرگ، ETF نیمههادی iShares (SOXX) و ETF نیمههادی VanEck (SMH) هستند.

| تیکر | صندوق | اوم | ~بازگشت سرمایه ۱۲ ماهه | توجه داشته باشید |

|---|---|---|---|---|

| اس ام اچ | نیمههادی وناِک | ۶۶.۹ میلیارد دلار | +۱۵۱.۶٪ | سنگینتر بودن قسمت بالایی در NVDA/TSM |

| ساکس | نیمههادی iShares | ۳۶.۰ میلیارد دلار | +۱۸۰.۲٪ | شیب کمی گستردهتر ایالات متحده |

با این حال، بدانید چه چیزی میخرید. هر دو صندوق بر اساس وزن هر سهم وزنی دارند، بنابراین به شدت به همان مگاکپسولها متکی هستند. یک ETF با برچسب «متنوع» که یک پنجم وزن خود را در یک سهم قرار میدهد، آنقدرها هم که به نظر میرسد، گسترده نیست. برای یک پرتفوی، این به عنوان یک دارایی اصلی خوب است؛ فقط فرض نکنید که ریسک تمرکز را که مدام به آن برمیگردیم، خنثی میکند.

مزایا و خطرات سهام نیمههادیها

سهام شرکتهای نیمههادی، روند صعودی ساختاری دارند که فروش آنها آسان است. روند نزولی جایی است که میخواهم روی آن وقت بگذارم، زیرا فهرستها آن را پنهان میکنند.

ریسک اول، چرخهای بودن است. شاخص نیمههادی فیلادلفیا ۸۲٪ (۲۰۰۰)، ۵۲٪ (۲۰۰۸) و ۳۵٪ (۲۰۲۲) کاهش یافته است. افت ۲۰۲۲ در حدود ۱۴ ماه جبران شد، اما سقوط ۳۵٪، باور هر کسی را به چالش میکشد و سقوط دات کام سالها طول کشید. این بخش، تقریباً از هر بخش دیگری در فناوری، سختتر سقوط میکند.

ریسک دوم، ژئوپلیتیک است و دیگر فرضی نیست. کنترلهای صادراتی ایالات متحده، درآمد انویدیا از چین را ۶۳ درصد نسبت به سال گذشته کاهش داد و در یک فصل به حدود ۳ میلیارد دلار رساند و این شرکت ۴.۵ میلیارد دلار هزینه انبارداری برای تراشههای H20 خود متحمل شد که تقریباً ۸ میلیارد دلار خسارت کلی در چین در طول سال ۲۰۲۵ است. هر نام بزرگ و بدون افسانهای، نوعی از این مواجهه را به همراه دارد و خانه TSMC در تایوان، بزرگترین سوال ژئوپلیتیکی در کل بازار است.

ریسک سوم، تمرکز و قیمت است. ده شرکت برتر، ۹.۵ تریلیون دلار ارزش دارند که انویدیا به تنهایی نزدیک به ۵۵ درصد از آن را در اختیار دارد. میانگین نسبت قیمت به درآمد این صنعت حدود ۵۳ است که در سالهای رشد بینقص، قیمتگذاری میشود. اختلالات زنجیره تأمین، یک گزارش درآمد ضعیف یا کاهش هزینههای سرمایهای هوش مصنوعی میتواند این ضرایب را به سرعت تنظیم مجدد کند. جریان نقدی آزاد قوی و قدرت قیمتگذاری، بهترین نامها را تقویت میکند، اما آنها را ارزان نمیکند.

یک تله ظریفتر هم وجود دارد که ارزش نامگذاری دارد، زیرا چرخهای بودن و ارزشگذاری با هم تعامل دارند. درآمد چیپها معمولاً درست در بالای چرخه، زمانی که سود در اوج خود است و نسبت قیمت به درآمد به طور خلاصه فشرده میشود، ارزانترین به نظر میرسد. درست زمانی که تقاضا افزایش مییابد، در این معامله آشکار خرید کنید و با کاهش درآمد، در حالی که قیمت سهم کاهش مییابد، ضریب دوباره افزایش مییابد. پیشکسوتان آن را تله اوج درآمد مینامند و این رایجترین روشی است که سرمایهگذاران این بخش را اشتباه تفسیر میکنند. نسبت قیمت به درآمد پایین در سهام چیپها به طور خودکار تخفیف نیست؛ گاهی اوقات یک هشدار است.

سرمایهگذاری در سهام نیمههادیها: چگونه شروع کنیم

بستن معامله به صورت عملی. اول، مسیر خود را انتخاب کنید: اگر میخواهید دیدگاه خود را بیان کنید، نامهای فردی، اگر میخواهید بدون دردسرهای تک سهمی وارد این بخش شوید، یک ETF. دوم، موقعیت را برای نوسانات اندازه بگیرید، زیرا سهامی که میتواند 35 درصد کاهش یابد، نباید سهامی باشد که لازم باشد در شرایط اضطراری بفروشید. سوم، یک حساب کارگزاری باز کنید، نماد معاملاتی را جستجو کنید، تعداد سهام را انتخاب کنید و سفارش دهید. سازوکار آن آسان است. نظم و انضباط بخش سخت ماجرا است.

نتیجه نهایی در مورد سهام نیمههادیها

بخش نیمههادیها در یک چرخه فوقالعاده تحت هدایت هوش مصنوعی قرار دارد و اعداد و ارقامی که از آن پشتیبانی میکنند، اغراقآمیز نیستند. اما سوال درست این نیست که «کدام سهام نیمههادی را بخرم». سوال این است که «سبد سهام من واقعاً چقدر میتواند تمرکز و چرخهای بودن را تحمل کند». صادقانه به این سوال پاسخ دهید، تصمیم بگیرید که آیا نقاط حساس، چرخههای بازی یا فقط ETF را میخواهید، و انتخابهای فردی بسیار سادهتر میشوند.