أفضل أسهم أشباه الموصلات للشراء في 2026: الذكاء الاصطناعي، صناديق المؤشرات المتداولة، المخاطر

تبيع شركة واحدة ما يقارب تسعة من كل عشرة دولارات من قوة الحوسبة الخاصة بالذكاء الاصطناعي. وتبلغ قيمة هذه الشركة نفسها أكثر من نصف قيمة أكبر عشر شركات مصنعة للرقائق مجتمعة. تأمل في هذا الرقم للحظة، فهو يجسد في آنٍ واحدٍ أفضل وأسوأ سيناريوهات أسهم أشباه الموصلات. بلغت قيمة هذه الشركات العشر العملاقة حوالي 9.5 تريليون دولار بنهاية عام 2025، بزيادة قدرها 46% خلال عام واحد، من مبيعات عالمية للرقائق بلغت 791.7 مليار دولار. الأموال حقيقية، والنمو حقيقي، وكذلك الهشاشة.

هذه ليست قائمة أخرى لأفضل الأسهم للشراء. إنها طريقة للتفكير في أسهم أشباه الموصلات كما يتصرف القطاع فعلياً: قطاع دوري، مدفوع بنقاط حرجة، يركب موجة الذكاء الاصطناعي التي قد تستمر في النمو أو تتراجع فجأة. سنرسم خريطة لسلسلة التوريد، ونحدد الشركات الرائدة التي تستحق الاستثمار فيها، ونقيّم صناديق المؤشرات المتداولة التي توزع المخاطر، ونكون صريحين بشأن مدى انخفاض أسعار الرقائق.

ما هو سهم أشباه الموصلات في الواقع

شراء أسهم في قطاع أشباه الموصلات يعني امتلاك حصة في شركة تُصمّم وتُصنّع وتُجهّز الرقائق الإلكترونية. هذه الرقائق موجودة في الهواتف والسيارات ومراكز البيانات، وحتى في شبكة الكهرباء. يُطلق المحللون على هذا القطاع اسم "مقياس الاقتصاد"، ولهم في ذلك وجهة نظر: تنخفض طلبات الرقائق أولاً عند تباطؤ الاقتصاد، وتتعافى أولاً عند انتعاشه. لهذا السبب قفزت المبيعات بنسبة 25.6% في عام 2025 لتصل إلى 791.7 مليار دولار، ولهذا السبب أيضاً قد تنهار أسعار هذه الأسهم بمجرد تغير الدورة الاقتصادية. أنت تشتري شركة تعتمد على سلعة أساسية مدعومة بهندسة رائعة. كلا الجانبين مهم، ومعظم قوائم الشراء لا تُركّز إلا على الجانب الثاني.

داخل سلسلة توريد أشباه الموصلات وتقنية الأشعة فوق البنفسجية القصوى

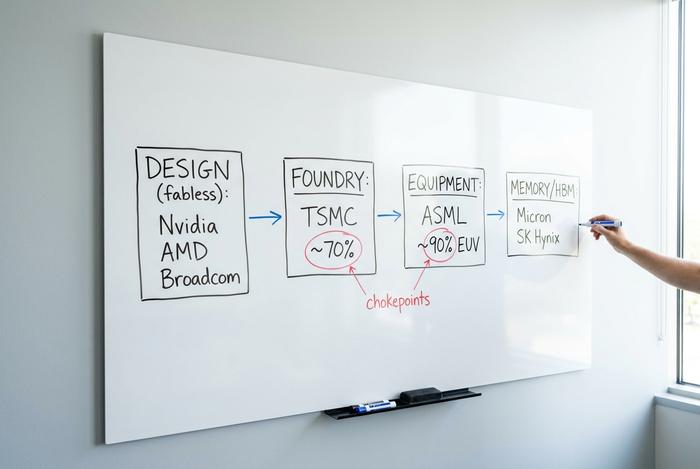

هذا هو الجزء الذي تتجاهله معظم قوائم الشراء، وهو الأهم لفهمه. فموقع الشركة في سلسلة التوريد يحدد مدى قوة ميزتها التنافسية، وأقوى هذه الميزات لا تقتصر بالضرورة على مصممي الرقائق الإلكترونية المشهورين.

ينقسم هذا القطاع إلى عدة أدوار واضحة. فمصممو الرقائق الإلكترونية الذين لا يملكون مصانع (Fabless) هم من يصممون الرقائق دون امتلاكهم أي مصانع، ومنهم شركات مثل إنفيديا، وإيه إم دي، وبرودكوم، وكوالكوم، ومارفيل. أما مصانع تصنيع الرقائق (Foundries) فتتولى تصنيعها لبقية الشركات، وتسيطر شركة واحدة على هذا القطاع. بينما يقوم مصنّعو الأجهزة المتكاملة (IDMs) بتصميم وبناء رقائقهم الخاصة، وهو نموذج إنتل القديم، وطريقة عمل شركتي تكساس إنسترومنتس ومايكرون. ثم هناك مصنّعو المعدات الذين يبيعون الآلات المستخدمة في تصنيع الرقائق، ومتخصصو الذاكرة الذين يزودوننا بذاكرة النطاق الترددي العالي التي تحتاجها معالجات الذكاء الاصطناعي بشدة.

تكمن نقاط الاختناق الحقيقية على أطراف تلك الخريطة. تستحوذ شركة تايوان لأشباه الموصلات (TSMS)، العمود الفقري العالمي لصناعة أشباه الموصلات، على ما يقارب 70% من سوق تصنيع أشباه الموصلات المتطورة، ما يعني أن معظم الرقائق الإلكترونية المتقدمة في العالم تُصنع من قبل شركة واحدة في جزيرة واحدة. أما شركة ASML، فتتمتع بتركيز أكبر: فهي الشركة الوحيدة التي تصنع آلات الطباعة الحجرية بالأشعة فوق البنفسجية القصوى، وهي الأدوات الضخمة اللازمة لطباعة أصغر الترانزستورات، ما يمنحها حوالي 90% من سوق الطباعة الحجرية. وتُكمل شركات Lam Research وKLA وApplied Materials سلسلة المعدات التي لا غنى عنها في صناعة الرقائق الإلكترونية.

ثمة عقبة ثالثة تتشكل، قلّما يُتحدث عنها: الذاكرة والتغليف المتقدم. تعاني معالجات الذكاء الاصطناعي من نقص حاد في الذاكرة عالية النطاق الترددي، ولا تُنتجها بكفاءة إلا قلة من الشركات، أبرزها شركتا مايكرون وإس كيه هاينكس. وقد أصبحت عملية التغليف التي تربط المنطق والذاكرة معًا - عملية CoWoS من TSMC - بمثابة عنق زجاجة بحد ذاتها، حيث نفدت الكمية المعروضة قبل الطلب بكثير. عندما يتحكم خط تغليف واحد في عدد رقائق الذكاء الاصطناعي التي يمكن شحنها عالميًا، يصبح من الضروري مراقبة هذا الخط عن كثب، تمامًا كما تُراقب الرقائق نفسها.

لماذا يُعدّ هذا الأمر مهمًا للمستثمر؟ لأنّ تصميم شركة تصميم أشباه الموصلات بدون مصانع قد يُتفوّق عليه العام المقبل، لكن لا يُمكن التفوق على احتكار تصنيع الآلات. تستثمر شركة TSMC ما بين 52 و56 مليار دولار في الإنفاق الرأسمالي في عام 2000، وقد خصّصت 165 مليار دولار لمصانعها في أريزونا. هذا الإنفاق بمثابة ضريبة يدفعها الجميع، وميزة تنافسية تُواصل TSMC تعزيزها. الدرس بسيط: عندما تشتري سهمًا في شركة أشباه موصلات، فأنت في الواقع تشتري حصة في طبقة واحدة من هذه المنظومة، وهذه الطبقات لا تحمل مخاطر متساوية.

كيف يؤثر الطلب على الذكاء الاصطناعي على صناعة أشباه الموصلات

لا شك أن الذكاء الاصطناعي رفع الطلب على الرقائق. لكن التغيير الأكبر كان في هوية العملاء. قبل عقد من الزمن، كان العميل الرئيسي شركة تصنيع هواتف. أما اليوم، فهم حفنة من مشغلي مراكز البيانات الضخمة يشترون وحدات معالجة الرسومات بكميات كبيرة، وقد حقق هذا التوسع الهائل في بنية الذكاء الاصطناعي نموًا هائلًا في الإيرادات. تُقدّر شركة ديلويت قيمة رقائق الذكاء الاصطناعي بنحو 500 مليار دولار، أي ما يقارب نصف إجمالي إيرادات أشباه الموصلات. نصف هذه الإيرادات من فئة منتجات لم تكن معروفة تقريبًا قبل عشر سنوات.

تُظهر شركة إنفيديا هذا الأمر عن كثب. فمن إيراداتها البالغة 215.9 مليار دولار في السنة المالية 2026، جاء حوالي 193.7 مليار دولار، أي ما يقارب 90%، من مبيعات مراكز البيانات وحدها، ونما هذا الرقم بنسبة 65% في عام واحد. اقرأ ذلك مرة أخرى. شركة بهذا الحجم الهائل حققت نموًا متسارعًا. إلى أين تتجه من هنا؟ لا يتفق المحللون على الرقم. تتوقع WSTS مبيعات عالمية للرقائق الإلكترونية بقيمة 975 مليار دولار في السنة المالية 2026، بينما تتوقع غارتنر أن تتجاوز 1.3 تريليون دولار. أما فيما يتعلق بالاتجاه، فلا أحد يُعارض.

يحمل هذا الازدهار منعطفًا لم يكن موجودًا في الطفرات السابقة. لم يعد العائق هو كثافة الترانزستورات، بل الطاقة الكهربائية. فمراكز البيانات لا تستطيع استهلاك إلا قدرًا محدودًا من الطاقة وتبديد قدر محدود من الحرارة، مما يجعل الأداء لكل واط هو المعيار الذي يميز الفائزين عن غيرهم. من يمتلك أفضل تقنيات التصنيع وأفضل تكامل بين البرمجيات والأجهزة هو الفائز. وهكذا، يتقلص المجال، مرة أخرى، إلى نفس الأسماء القليلة.

وهنا تكمن المشكلة التي ندور حولها باستمرار. عندما يُسيطر نمط شراء واحد على نصف السوق، تميل جميع الأسهم المرتبطة به إلى التحرك معًا. يُعد الإنفاق على البنية التحتية للذكاء الاصطناعي المحرك الأساسي اليوم. والمحركات تتعطل.

ما وراء الذكاء الاصطناعي: صناعة أشباه الموصلات العالمية

لا تُعتبر جميع أسهم شركات أشباه الموصلات استثمارًا في الذكاء الاصطناعي، ويكاد هذا القطاع، الذي يُعدّ المحرك الثاني لصناعة أشباه الموصلات العالمية، لا يحظى بتغطية كافية. بعد ركود دام عامين ونصف بسبب انخفاض المخزون، يشهد القطاعان الصناعي والتناظري انتعاشًا. فقد أعلنت شركة تكساس إنسترومنتس عن ارتفاع إيراداتها الصناعية بنحو 30% على أساس سنوي في الربع الأول. وحققت شركة أنالوج ديفايسز إيرادات ربع سنوية بلغت 3.16 مليار دولار، بزيادة قدرها 30%، مع نمو القطاع الصناعي بنسبة 38%. وشهدت شركة أون سيميكوندكتور، المتخصصة في رقائق الطاقة، نموًا في إيرادات مراكز بيانات الذكاء الاصطناعي بنحو 30% على أساس ربع سنوي، حتى مع تعافي أسواقها الأساسية في قطاعي السيارات والصناعة. وتُساهم السيارات الكهربائية وأتمتة المصانع وتحديثات شبكات الكهرباء في زيادة الطلب على أشباه الموصلات التي لا علاقة لها ببرامج الدردشة الآلية. إذا كنت ترغب في الاستثمار في هذا القطاع دون المراهنة بكل شيء على مُسرّعات الذكاء الاصطناعي، فهذا هو المكان المناسب.

أفضل أسهم أشباه الموصلات للشراء في 2026

لا تُمثل الشركات العملاقة قطاعاً واحداً، والتعامل معها كشركة واحدة في مجال أشباه الموصلات هو ما يُسبب الخسائر. يجب تحليلها بناءً على ما تبيعه فعلياً وما يُخالف كل فرضية.

لنبدأ بشركة إنفيديا (NVDA). فهي رائدة في مجال الحوسبة الذكية، وتجسد جوهر التركيز، بقيمة سوقية تبلغ حوالي 5.1 تريليون دولار. ثم تأتي شركة تايوان لصناعة أشباه الموصلات (TSM)، بقيمة تقارب 2.2 تريليون دولار، والتي تُصنّع أفضل الرقائق لمعظم الشركات الأخرى، ما يُمثل نقطة قوة كبيرة ونقطة ضغط جيوسياسية في آن واحد. أما شركة برودكوم (AVGO) فتعتمد استراتيجية أكثر هدوءًا، حيث تجمع بين شبكات الذكاء الاصطناعي ورقائق السيليكون المصممة خصيصًا بالتعاون مع شركات الحوسبة السحابية العملاقة، لذا فهي ليست رهانًا مباشرًا على وحدات معالجة الرسومات. وماذا عن شركة AMD؟ فهي المنافس، الذي يسعى لمنافسة إنفيديا في مجال المعالجات المسرّعة، مع الحفاظ على مكانتها في سوق وحدات المعالجة المركزية.

| مؤشر الأسعار | شركة | القيمة السوقية | ما يبيعه | المخاطر الرئيسية |

|---|---|---|---|---|

| NVDA | إنفيديا | حوالي 5.1 تريليون دولار | وحدات معالجة الرسومات للذكاء الاصطناعي، وحوسبة مراكز البيانات | تركيز الطلب، التقييم |

| تي إس إم | شركة تايوان لأشباه الموصلات | حوالي 2.2 تريليون دولار | مسبك متطور | الجغرافيا السياسية لتايوان |

| أفجو | برودكوم | رأس مال ضخم | شبكات الذكاء الاصطناعي، رقائق السيليكون المصممة حسب الطلب | تركيز العملاء |

| AMD | الأجهزة الدقيقة المتقدمة | رأس مال كبير | وحدات المعالجة المركزية، ومسرعات الذكاء الاصطناعي | تفوقت عليها شركة إنفيديا في التنفيذ |

رأيي الصريح: NVDA هي الأعلى جودة والأكثر خطورة في آن واحد، وTSM هي أقرب شيء إلى أسلوب "الاختيار والتجريف"، وAVGO هي التي أعود إليها باستمرار لأن السيليكون المخصص يجعل من الصعب استبدالها.

أفضل أسهم شركات أشباه الموصلات والشركات التي توزع أرباحاً

بعيدًا عن الشركات الرائدة في مجال الذكاء الاصطناعي، تكمن قصص نجاح أخرى تتطلب الصبر. شركة إنتل (INTC) مثالٌ على الشركات التي تحتاج إلى إعادة هيكلة، فنجاحها أو فشلها يعتمد على كفاءة عمليات التصنيع، وليس على جودة منتجاتها. أما شركة تكساس إنسترومنتس (TXN) فهي مصدر دخل ثابت في قطاع التناظرية، مع طلب صناعي مستمر، وبشكل غير معتاد في هذا القطاع، توزيعات أرباح حقيقية. وتتجاوز شركة كوالكوم (QCOM) نطاق الهواتف الذكية لتشمل قطاع السيارات والحوسبة الطرفية. وتستفيد شركة مارفيل (MRVL) من نفس توجهات برودكوم في مجال شبكات الذكاء الاصطناعي، ولكن بحجم أصغر. أما شركة مايكرون (MU) فهي تجسيد لدورة صناعة الذاكرة، حيث تشهد انخفاضًا حادًا وارتفاعًا هائلًا؛ إذ حقق سهمها عائدًا يقارب 1195% على مدى ثلاث سنوات حتى أوائل عام 1999، مما يوضح تمامًا حجم المكاسب والتقلبات الحادة.

ملاحظة حول الدخل: معظم أسهم شركات أشباه الموصلات تُعتبر استثمارات نمو، وليست أدوات لتحقيق عوائد مجزية. إذا كنت تبحث عن أسهم تُوزّع أرباحًا، فإن الخيارات تتقلص بسرعة. تُعدّ شركتا تكساس إنسترومنتس وبرودكوم الشركتين الوحيدتين اللتين تُشكّل فيهما توزيعات الأرباح جزءًا أساسيًا من الاستثمار. أما بالنسبة لبقية الشركات، فأنت تشتري أسهمًا تُحقق نموًا في رأس المال، وتتحمل في المقابل التقلبات المصاحبة لذلك.

صناديق المؤشرات المتداولة لأشباه الموصلات: SOXX وSMH ومحفظتك الاستثمارية

بالنسبة لمعظم المستثمرين، يُعدّ صندوق المؤشرات المتداولة لأشباه الموصلات الخيار الأمثل. فهو يُوزّع مخاطر الاستثمار في سهم واحد على أكثر قطاعات التكنولوجيا تقلباً، وهذا تحديداً ما يُبرز أهمية التنويع. ومن أبرز هذه الصناديق صندوق iShares Semiconductor ETF (SOXX) وصندوق VanEck Semiconductor ETF (SMH).

| مؤشر الأسعار | تمويل | أوم | عائد خلال 12 شهرًا تقريبًا | ملحوظة |

|---|---|---|---|---|

| يا للهول | شركة فان إيك لأشباه الموصلات | 66.9 مليار دولار | +151.6% | أكثر ثقلًا في الجزء العلوي في NVDA/TSM |

| سوكس | شركة آي شيرز لأشباه الموصلات | 36.0 مليار دولار | +180.2% | ميل أمريكي أوسع قليلاً |

مع ذلك، تأكد من معرفة ما تشتريه. كلا الصندوقين يعتمدان على القيمة السوقية، لذا فهما يركزان بشكل كبير على نفس الشركات العملاقة. صندوق المؤشرات المتداولة المسمى "متنوع" والذي يضع خُمس وزنه في سهم واحد ليس متنوعًا كما يبدو. بالنسبة للمحفظة الاستثمارية، يُعد هذا مناسبًا كاستثمار أساسي؛ لكن لا تفترض أنه يُلغي مخاطر التركيز التي نعود إليها باستمرار.

فوائد ومخاطر أسهم أشباه الموصلات

تتمتع أسهم شركات أشباه الموصلات بإمكانات نمو هيكلية يسهل بيعها. أما الجانب السلبي فهو ما أرغب في التركيز عليه، لأن المقالات المختصرة تتجاهله.

يتمثل الخطر الأول في التقلبات الدورية. فقد انخفض مؤشر فيلادلفيا لأشباه الموصلات بنسبة 82% (عام 2000)، و52% (عام 2008)، و35% (عام 2022). تعافى المؤشر من انخفاض عام 2022 في غضون 14 شهرًا تقريبًا، لكن انخفاضًا بنسبة 35% يختبر مدى ثقة أي شخص، بينما استغرق انهيار فقاعة الإنترنت سنوات. هذا القطاع يتأثر بشدة أكثر من أي قطاع تقني آخر تقريبًا.

الخطر الثاني هو الجغرافيا السياسية، ولم يعد مجرد احتمال. فقد أدت ضوابط التصدير الأمريكية إلى خفض إيرادات شركة إنفيديا من الصين بنسبة 63% على أساس سنوي لتصل إلى حوالي 3 مليارات دولار في ربع واحد، كما تكبدت الشركة خسائر بقيمة 4.5 مليار دولار على مخزون رقائق H2O، أي ما يقارب 8 مليارات دولار كإجمالي خسائرها في الصين حتى عام 2025. وتواجه جميع شركات تصميم الرقائق الكبرى تقريبًا شكلاً من أشكال هذا الخطر، ويُعد مقر شركة TSMC في تايوان أكبر معضلة جيوسياسية في السوق بأكملها.

المخاطرة الثالثة هي التركيز والسعر. تبلغ قيمة أكبر عشر شركات 9.5 تريليون دولار، وتستحوذ شركة إنفيديا وحدها على ما يقارب 55% من هذه القيمة. يبلغ متوسط نسبة السعر إلى الأرباح في القطاع حوالي 53، وهو ما يعكس سنوات من النمو المتواصل. قد تؤدي اضطرابات سلاسل التوريد، أو إعلان أرباح ضعيف، أو تباطؤ الإنفاق الرأسمالي على الذكاء الاصطناعي إلى تغيير هذه المضاعفات بسرعة. يوفر التدفق النقدي الحر القوي والقدرة على تحديد الأسعار حمايةً لأفضل الشركات، لكنهما لا يجعلانها رخيصة.

هناك فخٌّ أكثر دقةً يستحق الذكر، إذ يتفاعل فيه التذبذب الدوري مع التقييم. تميل أرباح شركات تصنيع الرقائق الإلكترونية إلى الظهور بأرخص مستوياتها في ذروة الدورة الاقتصادية، عندما تبلغ الأرباح ذروتها وينخفض مضاعف الربحية لفترة وجيزة. اغتنم هذه الفرصة الظاهرية عندما يتراجع الطلب، فيرتفع المضاعف مجددًا مع انخفاض الأرباح وهبوط سعر السهم. يُطلق الخبراء على هذه الظاهرة اسم "فخ ذروة الأرباح"، وهي أكثر الطرق شيوعًا التي يسيء بها المستثمرون فهم هذا القطاع. انخفاض مضاعف الربحية في أسهم شركات تصنيع الرقائق الإلكترونية لا يعني بالضرورة انخفاضًا في السعر؛ بل قد يكون في بعض الأحيان مؤشرًا تحذيريًا.

الاستثمار في أسهم أشباه الموصلات: كيف تبدأ

إغلاق عملي. أولًا، حدد مسارك: أسهم فردية إذا كنت ترغب في التعبير عن وجهة نظر، أو صندوق متداول في البورصة (ETF) إذا كنت تريد الاستثمار في القطاع دون مخاطر الأسهم الفردية. ثانيًا، حدد حجم مركزك بما يتناسب مع تقلبات السوق، لأن السهم الذي قد ينخفض بنسبة 35% لا يجب أن تبيعه بدافع الذعر. ثالثًا، افتح حساب وساطة، وابحث عن رمز السهم، وحدد عدد الأسهم، ثم نفّذ الأمر. الآلية سهلة، لكن الالتزام هو الجزء الأصعب.

خلاصة القول بشأن أسهم أشباه الموصلات

يشهد قطاع أشباه الموصلات دورة نمو فائقة حقيقية مدفوعة بالذكاء الاصطناعي، والأرقام التي تدعم ذلك ليست مجرد دعاية. لكن السؤال الصحيح ليس "أي سهم من أسهم أشباه الموصلات أشتري؟"، بل "ما مدى قدرة محفظتي الاستثمارية على تحمل التركيز والتقلبات الدورية؟" أجب عن هذا السؤال بصدق، وحدد ما إذا كنت ترغب في الاستثمار في نقاط الاختناق، أو في الأسهم التي تستغل دورات النمو، أو في صناديق المؤشرات المتداولة فقط، وستصبح عملية اختيار الأسهم الفردية أسهل بكثير.