سهم APLD: مراكز بيانات الذكاء الاصطناعي مقابل أسهم أشباه الموصلات

تُشير جميع قوائم أفضل أسهم أشباه الموصلات إلى نفس الشركات القليلة: إنفيديا، تي إس إم سي، برودكوم، وإيه إم دي. لكن لا تُذكر أيٌّ منها الشركة التي تُصنّع هذه الرقائق فعليًا. أما شركة أبلايد ديجيتال، المُدرجة في البورصة تحت الرمز APLD، فهي رهانٌ من نوعٍ مختلف على طفرة الذكاء الاصطناعي نفسها - ليس على مُصنّع الرقائق، بل على مالك العقارات الذي يُؤجّر المباني والطاقة التي تُشغّل الرقائق بداخلها.

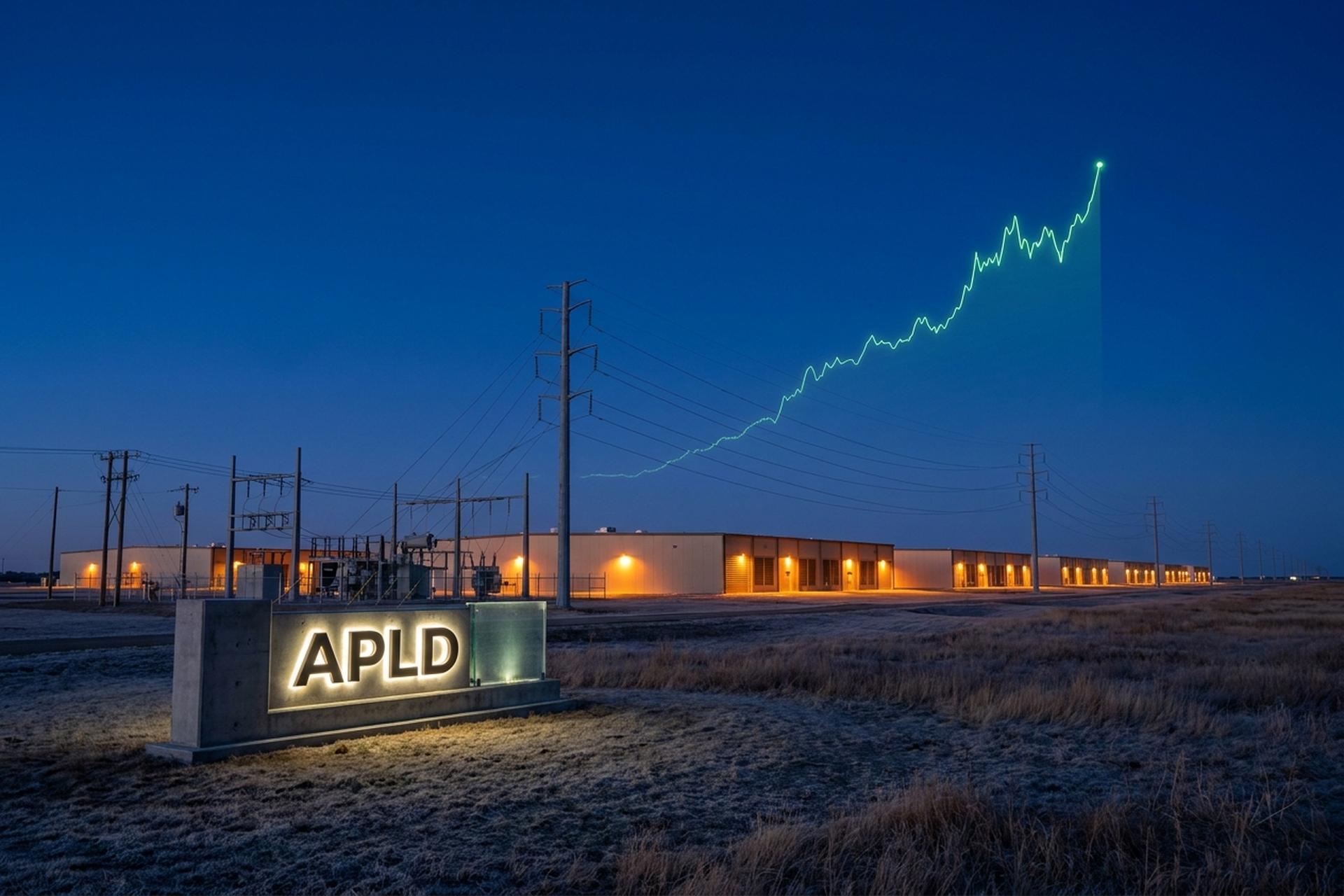

لقد تصرف السهم كواحد من هؤلاء. انخفض سعر سهم APLD إلى 6.68 دولارًا أمريكيًا خلال العام الماضي، ثم ارتفع إلى ما يقارب 49 دولارًا أمريكيًا بحلول أواخر مايو 2026، وهي شركة تبلغ قيمتها حوالي 14 مليار دولار أمريكي، بُنيت على عقود إيجار مراكز بيانات موقعة بقيمة تزيد عن 31 مليار دولار أمريكي. يشرح هذا الدليل ماهية APLD، وكيف تحولت شركة تعدين العملات المشفرة إلى مالكة لمراكز بيانات الذكاء الاصطناعي، وكيف تقارن بأسهم شركات أشباه الموصلات، وحالات الصعود والهبوط، وأين، إن وُجد، يُمكن إدراجها في محفظة استثمارية. لا تُعد أي من هذه المعلومات نصيحة استثمارية.

ما هو وضع سهم APLD في صناعة أشباه الموصلات؟

لنبدأ بما لا تمثله شركة Applied Digital. فهي ليست شركة أسهم في قطاع أشباه الموصلات. لا تصمم رقائق إلكترونية، ولا تدير مصنعًا، وليس لها أي دور في تصنيع أشباه الموصلات. تقوم Applied Digital ببناء وتشغيل مراكز البيانات حيث تُعالج البيانات باستخدام رقائق إلكترونية من شركات أخرى.

تُتداول أسهم الشركة في بورصة ناسداك تحت الرمز APLD. طُرحت أسهمها للاكتتاب العام في أبريل 2022 بسعر 5 دولارات للسهم الواحد تحت اسم Applied Blockchain، ثم غيّرت اسمها إلى Applied Digital في نوفمبر من العام نفسه. تضم مبانيها رفوفًا من وحدات معالجة الرسومات NVIDIA، وهي المعالجات نفسها التي تُعدّ جوهر كل مشروع ذكاء اصطناعي. تمتلك Applied Digital عقود الخرسانة والتبريد والطاقة، بينما تعود ملكية رقائق السيليكون إلى مستأجريها. يتزايد ندرة الموارد في مجال الذكاء الاصطناعي، فلم يعد الرقاقة نفسها هي المورد النادر، بل الطاقة والتبريد اللازمين لتشغيلها على نطاق واسع، وهذا تحديدًا ما تبيعه Applied Digital. هذا هو الفرق الذي يُفسّر الفرصة والمخاطرة على حد سواء. عند شراء هذا السهم، فأنت تشتري عقارات وكهرباء مرتبطة بتجارة الذكاء الاصطناعي، وليس قطعة من الرقاقة نفسها.

من مُعدّن العملات الرقمية إلى مالك مركز بيانات الذكاء الاصطناعي

يكمن جوهر القصة في التحول الجذري. بدأت شركة "أبلايد ديجيتال" باستضافة مُعدّني البيتكوين، وتأجير المساحات والطاقة الرخيصة لعمليات تعدين العملات الرقمية. كان هذا نشاطًا تجاريًا ذا هامش ربح منخفض، ومتقلبًا، ومرتبطًا بسعر أصل واحد شديد التقلب. كانت استضافة المُعدّنين تعني المراهنة على تقلبات سعر البيتكوين، وكان من الممكن أن يؤدي انخفاض حاد في السوق إلى إفراغ الخوادم بين عشية وضحاها. ثم ظهر الطلب على الحوسبة القائمة على الذكاء الاصطناعي، فوجهت الشركة ميزتها الوحيدة - القدرة على بناء مراكز بيانات عالية الكثافة بسرعة - نحو شريحة عملاء أكثر شغفًا وولاءً.

يتجلى هذا التجديد في العقود. ففي أغسطس 2025، قامت شركة "أبلايد ديجيتال" بتأجير مجمع "بولاريس فورج 1" التابع لها في إلينديل، بولاية داكوتا الشمالية، بقدرة 400 ميغاواط، إلى شركة "كورويف" المتخصصة في الحوسبة السحابية للذكاء الاصطناعي، في صفقة بلغت قيمتها حوالي 11 مليار دولار على مدى خمسة عشر عامًا. وفي أبريل 2026، وقّعت الشركة عقدًا مماثلًا مع "دلتا فورج 1"، وهو موقع بقدرة 430 ميغاواط، بقيمة 7.5 مليار دولار تقريبًا، لفترة مماثلة، مع شركة "هايبر سكاي" لم يُكشف عن اسمها، ذات تصنيف استثماري ممتاز. وبإضافة باقي العقود، يصل إجمالي قيمة العقود المتراكمة للشركة إلى أكثر من 31 مليار دولار، وهو نوع من الإيرادات طويلة الأجل التي لا يحلم بها حتى مُضيفو خدمات البيتكوين.

لاحظ السوق ذلك، وكذلك فعل اسم لامع. في سبتمبر 2024، كشفت NVIDIA عن امتلاكها حصة 3.6% بقيمة تقارب 63.7 مليون دولار، وارتفعت أسهمها بشكل ملحوظ بعد تأكيد ذلك. لكن هذا النجاح لم يدم طويلاً. فبحلول الربع الأخير من عام 2025، باعت NVIDIA كامل حصتها، أي حوالي 7.7 مليون سهم، مقابل ما يقارب 177 مليون دولار. ومنذ ذلك الحين، اعتمدت الشركة على مصادر تمويل أخرى: فقد خصصت ماكواري ما يصل إلى 5 مليارات دولار من الأسهم الممتازة لأعمال الحوسبة عالية الأداء، وتم سحب حوالي 787.5 مليون دولار بحلول نوفمبر 2025. إن التحول من مالك لأصول العملات المشفرة إلى بنية تحتية للذكاء الاصطناعي أمر واقعي ومكلف، ولا يزال غير مكتمل.

| لمحة مالية عن شركة APLD | شكل | اعتبارًا من |

|---|---|---|

| إيرادات الربع الثالث من السنة المالية 2026 | 126.6 مليون دولار (+139% على أساس سنوي) | أبريل 2026 |

| صافي الخسارة وفقًا لمبادئ المحاسبة المقبولة عمومًا (ربع سنوي) | 100.9 مليون دولار | أبريل 2026 |

| إجمالي الدين / النقد | 2.7 مليار دولار / 2.1 مليار دولار | فبراير 2026 |

| تراكم الأعمال المتعاقد عليها | أكثر من 31 مليار دولار | أبريل 2026 |

| نطاق 52 أسبوعًا | من 6.68 دولار إلى 50.04 دولار | مايو 2026 |

مقارنة بين أسهم شركة APLD وأسهم شركات أشباه الموصلات الرائدة

شركة أبلايد ديجيتال (APLD) وشركات تصنيع الرقائق العملاقة تمثلان نوعين مختلفين يساهمان في نفس الازدهار. شركات تصنيع الرقائق تبيع الأدوات، بينما تستأجر أبلايد ديجيتال الموارد. مقارنة أداء الشركتين توضح سبب تداول أسهمهما بهذه الطريقة.

شركة NVIDIA، المدرجة في بورصة ناسداك تحت الرمز NVDA، هي الشركة المصممة لوحدات معالجة الرسومات (GPUs) التي تُشكّل أساس الحوسبة الذكية، وتبلغ قيمتها السوقية حوالي 5 تريليونات دولار. أما شركة Taiwan Semiconductor (TSM)، فهي الشركة المصنّعة التي تقوم فعليًا بطباعة هذه الرقائق؛ إذ تستحوذ شركة Taiwan Semiconductor Manufacturing (TSM) على ما يقارب 70% من سوق تصنيع الرقائق العالمي، وتعتمد على آلات الطباعة الحجرية بتقنية الأشعة فوق البنفسجية المتطرفة (EUV) التي تُصنّعها شركة ASML حصريًا. وتحيط بها شركات تصميم الرقائق التي لا تمتلك مصانع تصنيع، مثل Advanced Micro Devices (AMD) وBroadcom (AVGO) وQualcomm (QCOM) وMarvell (MRVL)، بالإضافة إلى شركات عريقة مثل Intel (INTC) وTexas Instruments (TXN)، وشركات تصنيع المعدات مثل Lam Research وKLA، وهي بقية شركات أشباه الموصلات التي تُهيمن على معظم قوائم أسهم شركات أشباه الموصلات الرائدة. وتشترك هذه الشركات في بعض الخصائص التي لا تمتلكها شركة APLD: فهي شركات مربحة، ويوزّع بعضها أرباحًا على المساهمين، كما أنها تبيع منتجاتها عبر سلسلة توريد عالمية. حققت صناعة أشباه الموصلات العالمية حوالي 630 مليار دولار في عام 2024، أي ضعف حجمها في عام 2012، وذلك بفضل الطلب من مراكز البيانات والإلكترونيات الاستهلاكية والمركبات الكهربائية، ومن المتوقع أن تتجاوز تريليون دولار بحلول عام 2035.

هناك اعتمادية جديرة بالتوضيح، لأنها تؤثر على كلا الطرفين. فشركة Applied Digital ليست بمنأى عن سلسلة توريد أشباه الموصلات، بل هي في نهايتها. وحدات معالجة الرسومات (GPUs) التي تملأ قاعاتها مصممة من قبل NVIDIA، وتُرسل للتصنيع في شركة Taiwan Semiconductor، وتُبنى على آلات الطباعة الحجرية فوق البنفسجية المتطرفة (EUV) من مورد هولندي واحد. أي اضطراب في سلسلة التوريد، سواءً كان ذلك في تايوان أو في أي اختناق تصنيعي، يُبطئ من وتيرة إنتاج الأجهزة التي يعتمد عليها نموذج عمل APLD بالكامل. صحيح أن الشركة محصنة ضد تقلبات أسعار الرقائق، لكنها ليست بمنأى عن ندرتها.

تُعدّ شركة "أبلايد ديجيتال" حالةً شاذةً، وهذا مقصود. فهي شركةٌ تبلغ قيمتها حوالي 14 مليار دولار، وليست مربحة، ولا تُوزّع أرباحًا، ولا تُنتج شيئًا. ما تُقدّمه هو الاستفادة من نفس الطلب دون مخاطر التصنيع التي تتحمّلها أسهم شركات أشباه الموصلات بشكلٍ مباشر.

| شركة | مؤشر الأسعار | ما يفعله | ~القيمة السوقية | مربح؟ |

|---|---|---|---|---|

| إنفيديا | NVDA | تصميم وحدات معالجة الرسومات للذكاء الاصطناعي | حوالي 5 تريليون دولار | نعم |

| شركة تايوان لأشباه الموصلات | تي إس إم | يصنع رقائق البطاطس | حوالي 2.2 تريليون دولار | نعم |

| AMD | AMD | تصميم وحدات المعالجة المركزية/وحدات معالجة الرسومات | حوالي 300 مليار دولار | نعم |

| برودكوم | أفجو | رقائق + برامج | حوالي 1.5 تريليون دولار | نعم |

| التطبيقات الرقمية | APLD | يستضيف الرقائق | حوالي 14 مليار دولار | لا |

السيناريو المتفائل: الطلب على مراكز بيانات الذكاء الاصطناعي

إنّ الحجة المؤيدة لسهم شركة أبلايد ديجيتال (APLD) بسيطة للغاية. فقد باعت الشركة مسبقًا سعتها لشركات الذكاء الاصطناعي بموجب عقود تمتد لخمسة عشر عامًا، في ظلّ موجة طلب على الحوسبة في مجال الذكاء الاصطناعي لا يتوقع أحد أن تتلاشى قريبًا. ويتجاوز حجم الطلبات المتراكمة البالغ 31 مليار دولار القيمة السوقية للشركة، وهي فجوة غير معتادة يفسرها المتفائلون على أنها دليل على أن السهم لا يزال في مراحله الأولى.

الأرقام التي تقف وراء ذلك تتغير بسرعة. بلغت إيرادات الربع الثالث من السنة المالية 2026 مبلغ 126.6 مليون دولار، بزيادة قدرها 139% على أساس سنوي، مقابل 144 مليون دولار للسنة المالية السابقة بأكملها. وتحول صافي الربح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدل إلى إيجابي عند 44.1 مليون دولار. وبالنظر إلى الصورة الأوسع، نجد أن العوامل الداعمة هائلة: إذ من المتوقع أن يقترب الإنفاق الرأسمالي لشركات الحوسبة السحابية العملاقة من 600 مليار دولار في 2026، بزيادة قدرها 36% في الإنفاق على البنية التحتية على أساس سنوي، ويتوقع بنك غولدمان ساكس أن يتجاوز الاستثمار في البنية التحتية للذكاء الاصطناعي 500 مليار دولار في 2026. في ظل هذه الظروف، تبدو الشركة التي وقعت بالفعل عقود إيجار مراكز البيانات أقل شبهاً بالمقامرة وأكثر شبهاً ببوابة رسوم على الذكاء الاصطناعي. تكمن جاذبية العقد الممتد لخمسة عشر عاماً في استدامته: فهو لا يكترث بما إذا كانت أسهم الذكاء الاصطناعي رائجة أم لا في الربع القادم، بل يكترث فقط باستمرار المستأجر في الدفع. بالمقارنة مع شركة تصنيع رقائق إلكترونية معرضة لدورات المنتجات وحروب الأسعار، فإن إيرادات البنية التحتية المباعة مسبقاً، نظرياً، هي خط أعمال أكثر استقراراً. هذا هو الادعاء الذي يطرحه المشترون.

السيناريو الأسوأ: الديون، وتخفيف قيمة الأسهم، وعدم توزيع الأرباح

هنا أنصح بالتريث، لأنّ الرهان على بناء قائم على موضوع واحد ينطوي على مخاطر أكبر مما يوحي به حجم العمل المتراكم. ثلاثة عيوب بارزة.

أولها التركيز. استحوذت شركة CoreWeave على ما يقارب 69% من إجمالي الطلبات المتراكمة البالغة 16 مليار دولار، ما يعني أن مستقبل شركة Applied Digital مرتبطٌ ارتباطًا وثيقًا بعميل واحد تُثير أوضاعه المالية جدلًا واسعًا. فإذا تعثّر هذا العميل، فإن قيمة الإيرادات المتعاقد عليها تعتمد كليًا على قيمة الطرف المقابل.

أما الأمر الثاني فهو الأموال الخارجة. فقد استهلكت الشركة حوالي 720 مليون دولار من التدفق النقدي الحر في الربع الثالث من السنة المالية رقم 3، بزيادة عن 251.6 مليون دولار في العام السابق، وبلغت ديونها 2.7 مليار دولار مقابل 2.1 مليار دولار نقدًا حتى فبراير 2026. وسجلت الشركة خسارة صافية قدرها 100.9 مليون دولار وفقًا لمبادئ المحاسبة المقبولة عمومًا (GAAP) خلال الربع. إن بناء مراكز البيانات يتطلب رأس مال ضخم، وتستحق التكاليف قبل وقت طويل من سدادها بموجب عقود الإيجار التي تمتد لخمسة عشر عامًا.

أما العامل الثالث فهو التخفيف. فقد ارتفع عدد الأسهم القائمة بنحو 28% على أساس سنوي ليصل إلى 285.4 مليون سهم، مما يعني أن حصة كل مالك حالي تتقلص باستمرار. وعلى عكس شركات أشباه الموصلات الراسخة، لا تدفع شركة APLD أرباحًا، لذا لا تحصل على أي عائد إلا إذا ارتفع سعر السهم. وقد أدى خروج NVIDIA الكامل في أواخر عام 2025 إلى إزالة أبرز دليل على الثقة.

هناك أيضًا خلل هيكلي كامن في النموذج. فالإيرادات مضمونة لمدة خمسة عشر عامًا، بينما الدين الذي يمول الإنشاءات ليس كذلك؛ فإذا ظلت أسعار الفائدة مرتفعة أو أصبح المقرضون حذرين، ستزداد تكلفة إعادة تمويل 2.7 مليار دولار بينما تبقى مدفوعات الإيجار ثابتة. وقد يؤدي قيام مستأجر رئيسي واحد بإعادة التفاوض، أو تأخير في تشغيل مجمع جامعي، إلى تحويل تراكم الطلبات إلى أزمة سيولة. وبتجاهل هذه العوامل، يصبح لديك رهان لمدة خمسة عشر عامًا على ثبات الطلب والأسعار والجهات المقابلة في آن واحد.

هل ينبغي إدراج أسهم شركة APLD في محفظة صناديق المؤشرات المتداولة لأشباه الموصلات؟

إليكم حقيقةً مهمةً وإن كانت غير مُعلنة: شركة APLD غائبة عن صناديق الاستثمار الكبرى في قطاع أشباه الموصلات. فصناديق المؤشرات المتداولة (ETFs) الشائعة في هذا القطاع، مثل SOXX وSMH، تستثمر في شركات تصميم وتصنيع الرقائق الإلكترونية مثل NVDA وTSM وAVGO وAMD، لكنها لا تستثمر في شركات تأجير مراكز البيانات. لذا، فإن امتلاك أسهم في هذا القطاع من خلال صندوق مؤشرات متداولة لا يمنحك هذا النوع من الاستثمار على الإطلاق.

إذا كنت ترغب في الاستثمار في البنية التحتية الأساسية للذكاء الاصطناعي بدلاً من رقائقه، فعليك شراء أسهم APLD مباشرةً. في المحفظة الاستثمارية، تُعدّ APLD استثمارًا ثانويًا عالي المخاطر، وليست استثمارًا أساسيًا، وتتناسب بشكل أفضل مع شركات البنية التحتية للذكاء الاصطناعي مثل CoreWeave وIREN وCore Scientific وNebius، مقارنةً بشركات توزيعات الأرباح الثابتة. تمنحك صناديق المؤشرات المتداولة لأشباه الموصلات فرصًا استثمارية مربحة مع التنويع؛ بينما يمنحك اسم مثل APLD رافعة مالية مركزة وما يصاحبها من تقلبات. هذه مجالات مختلفة، والخلط بينها هو ما يُلحق الضرر بالمحافظ الاستثمارية. وهذا أيضًا سبب إغفال مستثمري المؤشرات لشركات كهذه تمامًا: إذ تُعيد الصناديق توازنها نحو أكبر شركات الرقائق وأكثرها ربحية، ولا تُعتبر شركات بناء البنية التحتية الخاسرة مؤهلة للاستثمار إلا بعد أن تُصبح أكبر بكثير. إذا كنت ترغب في الاستثمار فيها، فعليك السعي إليها بجدية.

الاستثمار في أسهم أشباه الموصلات وAPLD

آلية التداول بسيطة للغاية. أي شركة وساطة أمريكية تُدرج أسهم APLD برمزها، ومعظمها يسمح بشراء كسور الأسهم، لذا فإن فتح مركز صغير لا يكلف شيئًا تقريبًا. إذا كنت ترغب في الاستثمار في القطاع بشكل عام، يمكنك شراء أسهم شركات تصنيع رقائق إلكترونية فردية مثل NVDA أو AMD، أو صندوق استثمار متداول واحد لأشباه الموصلات يجمعها.

القرار الحقيقي الوحيد هو حجم الاستثمار. نظرًا لتقلبات سهم APLD الحادة، فإن النهج الأمثل للاستثمار في أسهم أشباه الموصلات وشركات البنية التحتية ذات الصلة هو الاستثمار في أسهم الشركات المتقلبة بحجم صغير وتحديد نقطة الخروج قبل الشراء. فالاستثمار الذي يمكنك تحمله حتى مع انخفاض بنسبة 40% هو استثمار جيد، أما الاستثمار الذي يُقلقك ليلًا فهو خطأ.

هل يُعدّ سهم APLD خيارًا جيدًا للشراء في 2026؟

بالنسبة للمستثمر المناسب، تُعدّ أسهم APLD خيارًا عالي المخاطر للاستثمار في البنية التحتية للذكاء الاصطناعي، وهي الأنسب لمن يمتلك بالفعل أسهم شركات تصنيع الرقائق الإلكترونية ويرغب في الاستفادة من الطلب المتزايد عليها. أما لمن يبحث عن الاستقرار أو الدخل الثابت، فهذه الأسهم غير مناسبة. يُصنّفها أحد عشر محللاً على أنها "شراء قوي" بسعر مستهدف متوسط يقارب 63.77 دولارًا، لكن حماس المحللين ليس مؤشرًا دقيقًا، كما أن استنزاف السيولة النقدية الفصلي البالغ 720 مليون دولار ليس مجرد تفصيل. لذا، فالسؤال ليس ما إذا كان الطلب على الذكاء الاصطناعي حقيقيًا، فهو موجود بالفعل. السؤال هو ما إذا كانت هذه الميزانية العمومية ستصمد لفترة كافية لتحقيق وعد يمتد لخمسة عشر عامًا. حدّد هذا قبل أن تُقرر شراء السهم.