Ações da APLD: Data Center de IA versus ações de semicondutores

Todas as listas das melhores ações de semicondutores citam sempre as mesmas empresas: NVIDIA, TSMC, Broadcom, AMD. Nenhuma delas menciona a empresa que de fato abriga esses chips. A Applied Digital, com o código APLD, representa um tipo diferente de aposta no mesmo boom da inteligência artificial — não na fabricante de chips, mas na proprietária dos imóveis que alugam os prédios e fornecem a energia elétrica onde os chips funcionam.

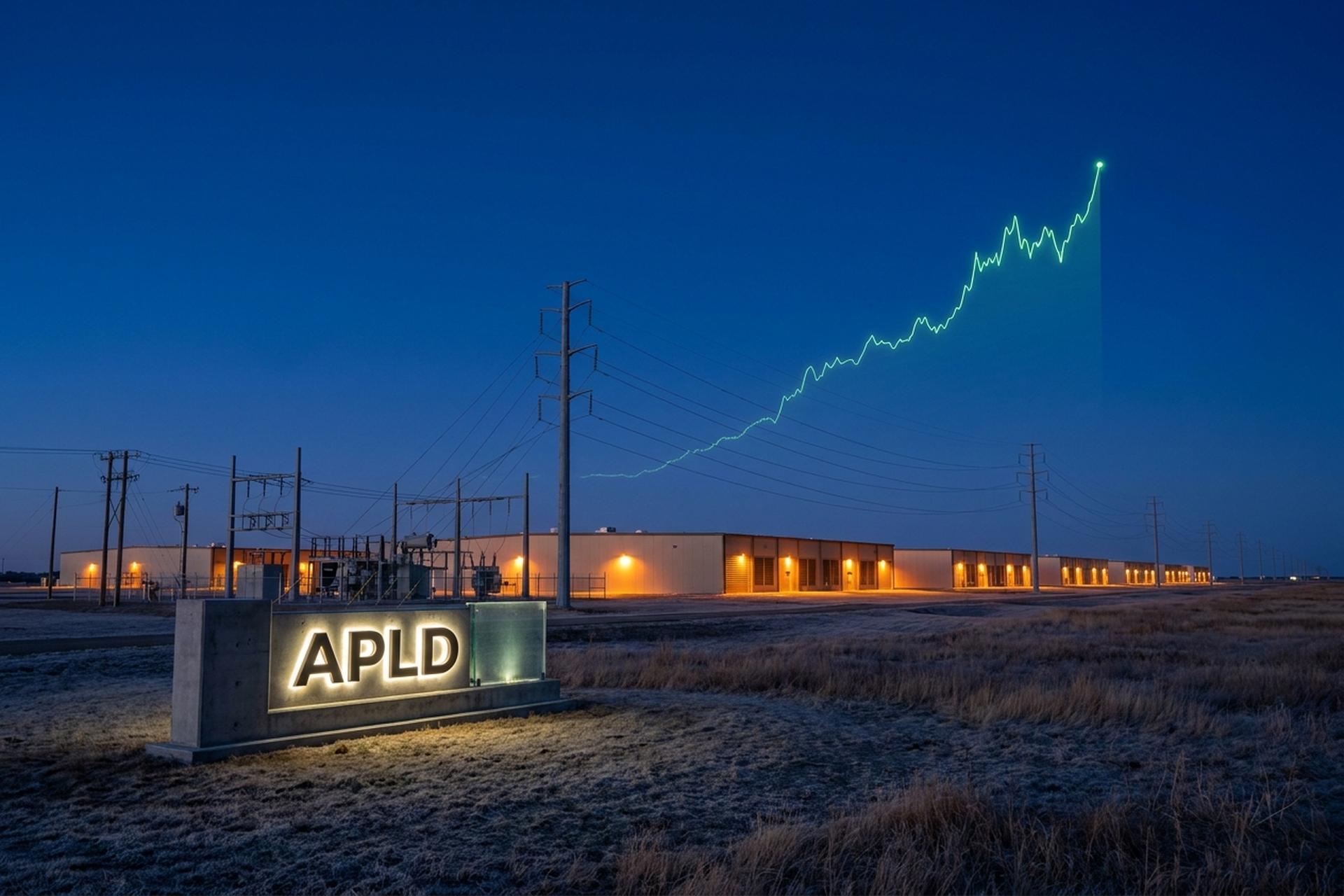

As ações da APLD também se comportaram como tal. Elas chegaram a ser negociadas a US$ 6,68 no último ano e a quase US$ 49 no final de maio de 2026, representando uma empresa de aproximadamente US$ 14 bilhões, construída sobre mais de US$ 31 bilhões em contratos de locação de data centers. Este guia explica o que é a APLD, como uma mineradora de criptomoedas se tornou uma locadora de data centers com foco em inteligência artificial, como ela se compara às empresas de semicondutores, os cenários otimistas e pessimistas e onde, se houver algum lugar, ela se encaixa em um portfólio. Nada disso constitui recomendação de investimento.

O que representa a ação da APLD na indústria de semicondutores?

Comecemos pelo que a APLD não é. Ela não é uma empresa de semicondutores. Não projeta chips, não opera uma fábrica e não participa da fabricação de semicondutores. A Applied Digital constrói e opera os data centers onde os chips de outras empresas realizam o trabalho.

A empresa negocia ações na Nasdaq sob o código APLD. Ela abriu seu capital em abril de 2022 a US$ 5 por ação como Applied Blockchain, e mudou seu nome para Applied Digital em novembro do mesmo ano. Em seus prédios, encontram-se racks de GPUs NVIDIA, os mesmos processadores que estão no centro de todas as histórias de IA. A Applied Digital detém o concreto, o sistema de refrigeração e os contratos de energia; o silício pertence aos seus inquilinos. Cada vez mais, o recurso escasso em IA não é o chip em si, mas a energia e o sistema de refrigeração necessários para operá-lo em escala, e esse gargalo é precisamente o que a Applied Digital vende. Essa é a distinção que explica tanto a oportunidade quanto o risco. Ao comprar essas ações, você está comprando imóveis e eletricidade vinculados ao negócio de IA, não uma parte do chip em si.

De minerador de criptomoedas a proprietário de data center com IA

A mudança radical é a história toda. A Applied Digital começou hospedando mineradores de Bitcoin, alugando espaço e energia barata para operações com criptomoedas. Era um negócio cíclico de baixa margem, atrelado ao preço de um único ativo volátil. Hospedar mineradores significava apostar a receita no humor do Bitcoin, e um único mercado de baixa podia esvaziar os servidores da noite para o dia. Então, surgiu a demanda por computação de IA, e a empresa direcionou o único ativo que realmente possuía — a capacidade de construir data centers de alta densidade de energia rapidamente — para um cliente muito mais ávido e fidelizado.

A reinvenção se reflete nos contratos. Em agosto de 2025, a Applied Digital arrendou seu campus Polaris Forge 1 de 400 megawatts em Ellendale, Dakota do Norte, para a provedora de computação em nuvem com inteligência artificial CoreWeave, um negócio avaliado em aproximadamente US$ 11 bilhões por cerca de quinze anos. Em abril de 2026, assinou um contrato para o Delta Forge 1, um site de 430 megawatts avaliado em cerca de US$ 7,5 bilhões por um período semelhante, com um provedor de hiperescala de grau de investimento não divulgado. Somando o restante, a empresa possui mais de US$ 31 bilhões em contratos pendentes, o tipo de receita de longo prazo com a qual uma provedora de Bitcoin só poderia sonhar.

O mercado percebeu, e um nome famoso também. Em setembro de 2024, a NVIDIA revelou uma participação de 3,6% avaliada em cerca de US$ 63,7 milhões, e as ações dispararam com a confirmação. O sucesso, porém, não durou. No quarto trimestre de 2025, a NVIDIA vendeu toda a sua participação, cerca de 7,7 milhões de ações, por aproximadamente US$ 177 milhões. Desde então, o financiamento tem dependido de terceiros: a Macquarie comprometeu-se a investir até US$ 5 bilhões em ações preferenciais para o negócio de HPC, com cerca de US$ 787,5 milhões desembolsados até novembro de 2025. A transformação de detentora de criptomoedas em infraestrutura de IA é real, cara e ainda está em andamento.

| Panorama financeiro da APLD | Figura | Até |

|---|---|---|

| Receita do terceiro trimestre do ano fiscal de 2026 | US$ 126,6 milhões (+139% em relação ao ano anterior) | Abril de 2026 |

| Prejuízo líquido GAAP (trimestre) | US$ 100,9 milhões | Abril de 2026 |

| Dívida total / caixa | US$ 2,7 bilhões / US$ 2,1 bilhões | Fevereiro de 2026 |

| Carteira de pedidos contratada | US$ 31 bilhões+ | Abril de 2026 |

| intervalo de 52 semanas | De US$ 6,68 a US$ 50,04 | Maio de 2026 |

Como a APLD se compara às principais ações de semicondutores

A Applied Digital (APLD) e as gigantes dos semicondutores são espécies diferentes alimentando o mesmo boom. As fabricantes de chips vendem as ferramentas; a Applied Digital aluga a mina. Colocá-las lado a lado mostra por que as ações da empresa se comportam da maneira que se comportam.

A NVIDIA Corporation, com o código NVDA, é a empresa cujas GPUs definem a computação de IA, um negócio avaliado em cerca de US$ 5 trilhões. A Taiwan Semiconductor, TSM, é a fundição que efetivamente imprime esses chips; a Taiwan Semiconductor Manufacturing detém aproximadamente 70% do mercado global de fundição e depende de máquinas de litografia EUV fabricadas exclusivamente pela ASML. Ao redor delas, encontram-se empresas fabless como Advanced Micro Devices (AMD), Broadcom (AVGO), Qualcomm (QCOM) e Marvell (MRVL), nomes mais tradicionais como Intel (INTC) e Texas Instruments (TXN), e fabricantes de equipamentos como Lam Research e KLA, o restante das empresas de semicondutores que compõem a maioria das listas de ações de semicondutores de destaque. Elas compartilham algumas características que a APLD não possui: são lucrativas, várias pagam dividendos e vendem para uma cadeia de suprimentos global. A indústria global de semicondutores faturou cerca de US$ 630 bilhões em 2024, o dobro do seu tamanho em 2012, devido à demanda de data centers, eletrônicos de consumo e veículos elétricos, e a projeção é de que ultrapasse US$ 1 trilhão até 2035.

Existe uma dependência que vale a pena explicitar, pois ela funciona nos dois sentidos. A Applied Digital não escapa da cadeia de suprimentos de semicondutores; ela está no final dela. As GPUs (unidades de processamento gráfico) que preenchem seus galpões são projetadas pela NVIDIA, enviadas para fabricação na Taiwan Semiconductor e montadas em máquinas EUV de um único fornecedor holandês. Interrupções na cadeia de suprimentos em qualquer ponto dessa cadeia, um choque em Taiwan, um gargalo na produção, atrasam o hardware do qual todo o modelo da APLD depende. A empresa está protegida das oscilações de preços dos chips, mas não da escassez deles.

A Applied Digital é a exceção, e isso é proposital. É uma empresa de aproximadamente US$ 14 bilhões, não é lucrativa, não paga dividendos e não gera receita. O que ela oferece é acesso à mesma demanda sem o risco de fabricação que uma ação de semicondutores acarreta diretamente.

| Empresa | Ticker | O que faz | ~Capitalização de mercado | Rentável? |

|---|---|---|---|---|

| NVIDIA | NVDA | Projeta GPUs de IA | ~$5T | Sim |

| Semicondutores de Taiwan | TSM | Faz os chips | ~US$ 2,2 trilhões | Sim |

| AMD | AMD | Projeta CPUs/GPUs | ~US$ 300 bilhões | Sim |

| Broadcom | AVGO | Chips + software | ~US$ 1,5T | Sim |

| Digital Aplicado | APLD | Apresenta os chips | ~US$ 14 bilhões | Não |

O argumento otimista: demanda por data centers com IA

O argumento otimista para as ações da APLD é quase constrangedoramente simples. A Applied Digital vendeu antecipadamente sua capacidade para clientes de IA em contratos com duração de quinze anos, em meio a uma onda de demanda por computação de IA que ninguém espera que diminua em breve. A carteira de pedidos de US$ 31 bilhões supera em muito o valor de mercado da própria empresa, uma diferença incomum que os investidores otimistas interpretam como prova de que as ações ainda estão em fase inicial de desenvolvimento.

Os números que comprovam isso estão se movendo rapidamente. A receita do terceiro trimestre fiscal de 2026 atingiu US$ 126,6 milhões, um aumento de 139% em relação ao ano anterior, contra US$ 144 milhões em todo o ano fiscal anterior. O EBITDA ajustado tornou-se positivo em US$ 44,1 milhões. Em uma perspectiva mais ampla, o cenário favorável é enorme: o investimento de capital em hiperescala está projetado em cerca de US$ 600 bilhões em 2026, um salto de 36% nos gastos com infraestrutura no ano, e o Goldman Sachs espera que o investimento em infraestrutura de IA ultrapasse US$ 500 bilhões em 2026. Nesse contexto, a empresa que já assinou os contratos de locação de data centers parece menos uma aposta e mais uma espécie de pedágio para a inteligência artificial. O atrativo de um contrato de quinze anos é a durabilidade: não importa se as ações de IA estiverem em alta ou em baixa no próximo trimestre, apenas se o locatário continuar pagando. Comparada a uma fabricante de chips exposta a ciclos de produtos e guerras de preços, a receita de infraestrutura pré-vendida é, em teoria, a linha de negócios mais estável. É esse o argumento apresentado pelos compradores.

O cenário pessimista: dívida, diluição e ausência de dividendos.

É aqui que eu diminuiria o ritmo, porque uma aposta alavancada em uma construção com um único tema tem mais maneiras de dar errado do que o acúmulo de projetos sugere. Três problemas se destacam.

O primeiro fator é a concentração. A CoreWeave representava aproximadamente 69% da carteira de pedidos original de US$ 16 bilhões, o que significa que o sucesso da Applied Digital está atrelado a um único cliente, cujas finanças são alvo de muita controvérsia. Se esse cliente enfrentar dificuldades, a receita contratada só será válida se a contraparte por trás do contrato for competente.

O segundo ponto é o dinheiro que sai pela porta. A empresa consumiu cerca de US$ 720 milhões em fluxo de caixa livre no terceiro trimestre do ano fiscal de 2026, um aumento em relação aos US$ 251,6 milhões do ano anterior, e acumulou US$ 2,7 bilhões em dívidas contra US$ 2,1 bilhões em caixa em fevereiro de 2026. Registrou um prejuízo líquido GAAP de US$ 100,9 milhões no trimestre. A construção de data centers exige um investimento de capital enorme, e a conta vence muito antes do prazo de pagamento dos contratos de arrendamento de quinze anos.

O terceiro fator é a diluição. O número de ações em circulação aumentou cerca de 28% em relação ao ano anterior, chegando a 285,4 milhões, o que significa que a participação de cada acionista continua diminuindo. E, diferentemente das empresas consolidadas do setor de semicondutores, a APLD não paga dividendos, então você só recebe se as ações subirem. A saída definitiva da NVIDIA no final de 2025 eliminou o voto de confiança mais visível.

Há também uma incompatibilidade estrutural oculta no modelo. A receita está garantida por quinze anos, mas a dívida que financia a construção não; se as taxas de juros permanecerem altas ou os credores se tornarem cautelosos, o refinanciamento de US$ 2,7 bilhões se torna mais caro, enquanto os pagamentos do aluguel permanecem fixos. A renegociação de um único grande inquilino ou um atraso na inauguração de um campus pode transformar uma manchete sobre atrasos em uma crise de caixa. Desconsiderando essa narrativa, você assume uma aposta de quinze anos na qual a demanda, as taxas e as contrapartes se mantêm simultaneamente.

Será que a APLD deveria estar em um portfólio de ETFs de semicondutores?

Eis um fato importante, porém discreto: a APLD não está presente nos principais fundos de semicondutores. Os ETFs populares de semicondutores, como SOXX e SMH, investem em empresas de design de chips e fundições como NVDA, TSM, AVGO e AMD. Eles não investem em empresas proprietárias de data centers. Portanto, investir no setor por meio de um ETF não oferece esse tipo de proteção.

Se você quer exposição à infraestrutura essencial da IA, em vez dos próprios chips, precisa comprar diretamente. Em um portfólio, a APLD é uma posição satélite de alto beta, não um ativo principal, e se encaixa mais naturalmente ao lado de empresas de infraestrutura de IA como CoreWeave, IREN, Core Scientific e Nebius do que ao lado de uma pagadora de dividendos estável. Os ETFs de semicondutores oferecem os vencedores do boom com diversificação; uma empresa como a APLD oferece alavancagem concentrada e a volatilidade que a acompanha. São funções diferentes, e confundi-las é o que prejudica os portfólios. É também por isso que os investidores em índices tendem a ignorar completamente empresas como essa: os fundos rebalanceiam em direção às maiores e mais lucrativas empresas de chips, e uma construtora de infraestrutura deficitária simplesmente nunca se qualifica até que seja muito maior. Se você quer investir nela, precisa ir atrás especificamente.

Investindo em ações de semicondutores e na APLD

A mecânica é trivial. Qualquer corretora americana lista a APLD pelo seu código de negociação, e a maioria permite ações fracionárias, então abrir uma pequena posição custa quase nada. Se você preferir investir no setor em geral, pode comprar ações individuais de empresas de semicondutores, como NVDA ou AMD, ou um ETF que as agrupe.

A única decisão realmente importante é o tamanho da posição. Como a APLD apresenta oscilações bruscas, a abordagem sensata para investir em ações de semicondutores e seus concorrentes de infraestrutura é investir em posições pequenas nos ativos voláteis e decidir sua saída antes de comprar. Uma posição que você consegue manter mesmo com uma queda de 40% é uma posição válida; uma que lhe tira o sono é um erro.

As ações da APLD são uma boa compra em 2026?

Para o investidor certo, a APLD é uma forma de alta convicção e alto risco de apostar na infraestrutura de IA, mais adequada para quem já possui ações de empresas de semicondutores e deseja se beneficiar da mesma demanda. Para quem precisa de estabilidade ou renda, esta não é a ação certa. Onze analistas a classificam como Compra Forte, com um preço-alvo médio próximo a US$ 63,77, mas o entusiasmo dos analistas não é um indicador de desempenho mínimo, e uma queima de caixa trimestral de US$ 720 milhões não é um detalhe insignificante. Portanto, a questão não é se a demanda por IA é real. Ela claramente é. A questão é se o balanço patrimonial da empresa sobreviverá o tempo suficiente para cumprir a promessa de quinze anos. Decida isso antes de decidir investir na ação.