Acciones de APLD: Centros de datos de IA frente a acciones de semiconductores

Todas las listas de las mejores acciones de semiconductores mencionan a las mismas empresas: NVIDIA, TSMC, Broadcom y AMD. Ninguna menciona a la compañía que realmente fabrica esos chips. Applied Digital (APLD) representa una apuesta diferente por el mismo auge de la inteligencia artificial: no se trata del fabricante de chips, sino del propietario que alquila los edificios y la energía que alimenta esos chips.

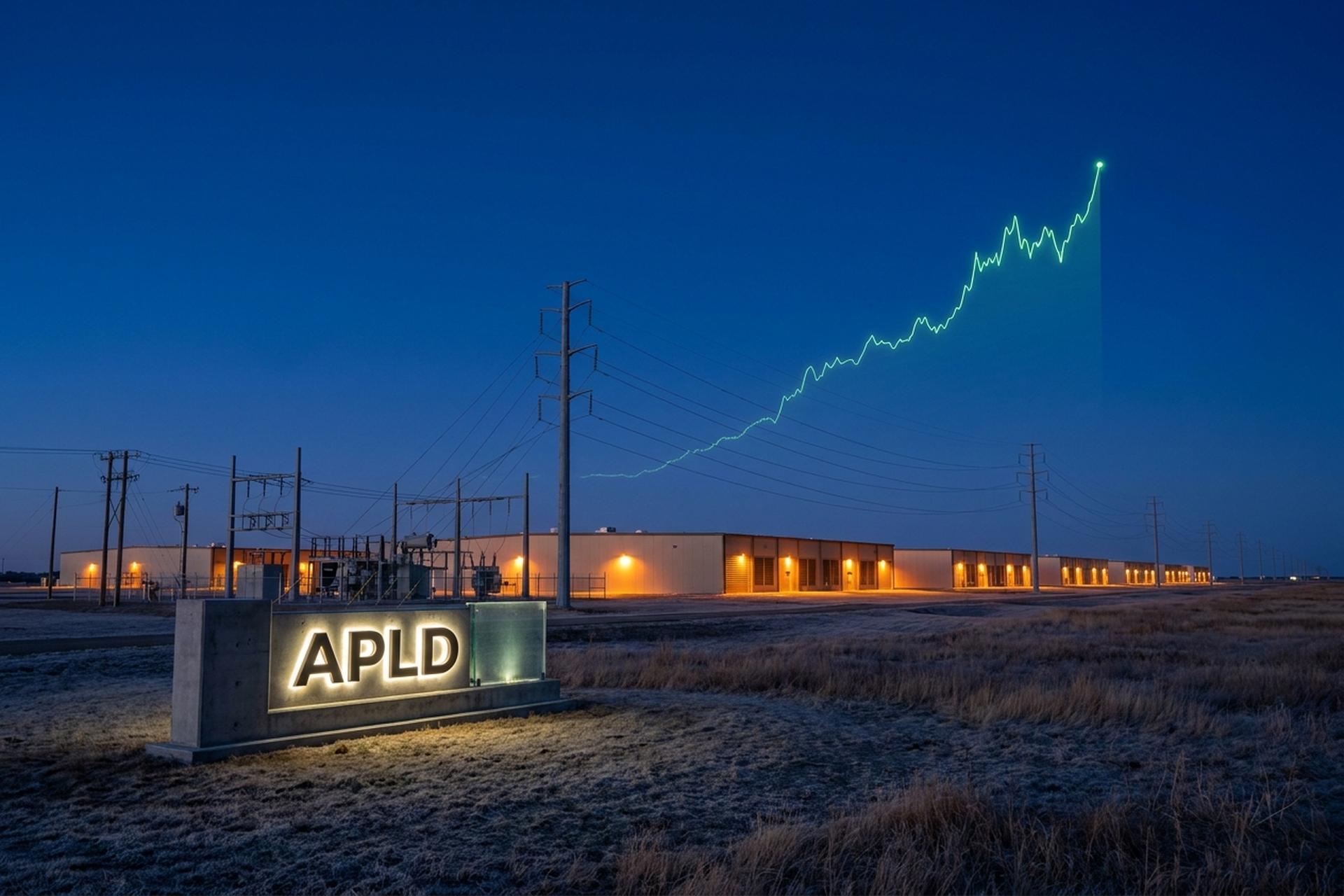

Las acciones también se han comportado como tal. Las acciones de APLD llegaron a cotizar a tan solo 6,68 dólares durante el último año y a finales de mayo de 2026 se negociaban cerca de los 49 dólares. Se trata de una empresa valorada en aproximadamente 14.000 millones de dólares, con más de 31.000 millones de dólares en contratos de arrendamiento de centros de datos firmados. Esta guía explica qué es APLD, cómo una empresa minera de criptomonedas se convirtió en arrendadora de IA, cómo se compara con las empresas de semiconductores, los escenarios alcistas y bajistas, y dónde, si acaso, debería estar en una cartera de inversión. Nada de esto constituye asesoramiento de inversión.

¿Qué representa APLD en la industria de los semiconductores?

Comencemos por lo que APLD no es. No es una empresa de semiconductores. No diseña chips, no gestiona fábricas ni participa en la fabricación de semiconductores. Applied Digital construye y opera los centros de datos donde los chips de otras empresas realizan el trabajo.

La empresa cotiza en el Nasdaq con el símbolo APLD. Salió a bolsa en abril de 2022 a 5 dólares por acción como Applied Blockchain, y en noviembre de ese mismo año cambió su nombre a Applied Digital. En sus instalaciones se encuentran racks de GPU NVIDIA, los mismos procesadores que son la base de cualquier proyecto de IA. Applied Digital es propietaria del hormigón, la refrigeración y los contratos de suministro eléctrico; el silicio pertenece a sus inquilinos. Cada vez más, el recurso escaso en IA no es el chip en sí, sino la energía y la refrigeración necesarias para su funcionamiento a gran escala, y ese cuello de botella es precisamente lo que Applied Digital vende. Esta distinción explica tanto la oportunidad como el riesgo. Al comprar estas acciones, se adquieren bienes inmuebles y electricidad vinculados al sector de la IA, no una parte del chip en sí.

De minero de criptomonedas a propietario de centros de datos de IA

El cambio de rumbo lo explica todo. Applied Digital comenzó ofreciendo servicios de alojamiento para mineros de Bitcoin, alquilando espacio y energía barata a empresas de criptomonedas. Era un negocio cíclico y de bajo margen, vinculado al precio de un activo volátil. Alojarlos implicaba apostar los ingresos al comportamiento del Bitcoin, y una sola caída del mercado podía vaciar los almacenes de la noche a la mañana. Entonces surgió la demanda de computación con IA, y la empresa orientó su principal activo —la capacidad de construir centros de datos de alta densidad energética rápidamente— hacia un cliente mucho más exigente y fiel.

La reinvención se refleja en los contratos. En agosto de 2025, Applied Digital arrendó su campus Polaris Forge 1 de 400 megavatios en Ellendale, Dakota del Norte, al proveedor de computación en la nube con IA CoreWeave, en un acuerdo valorado en aproximadamente 11.000 millones de dólares a lo largo de unos quince años. En abril de 2026, firmó un contrato para Delta Forge 1, un centro de 430 megavatios valorado en unos 7.500 millones de dólares por un plazo similar, con un proveedor de servicios en la nube de alta capacidad de inversión cuyo nombre no se ha revelado. Si se suman los demás contratos, la empresa cuenta con una cartera de pedidos pendientes de más de 31.000 millones de dólares, un tipo de ingresos a largo plazo con el que un proveedor de Bitcoin solo podría soñar.

El mercado lo notó, y también una empresa de renombre. En septiembre de 2024, NVIDIA reveló una participación del 3,6% valorada en unos 63,7 millones de dólares, y las acciones se dispararon tras la confirmación. Sin embargo, el éxito no duró. Para el cuarto trimestre de 2025, NVIDIA había vendido la totalidad de su participación, alrededor de 7,7 millones de acciones, por aproximadamente 177 millones de dólares. Desde entonces, la financiación ha dependido de otros: Macquarie se comprometió a aportar hasta 5.000 millones de dólares en acciones preferentes para el negocio de computación de alto rendimiento (HPC), de los cuales se habían desembolsado unos 787,5 millones de dólares en noviembre de 2025. La transformación de proveedor de criptomonedas a infraestructura de IA es real, costosa y aún no ha concluido.

| Resumen financiero de APLD | Cifra | A partir de |

|---|---|---|

| Ingresos del tercer trimestre del año fiscal 2026 | 126,6 millones de dólares (+139% interanual) | Abril de 2026 |

| Pérdida neta según GAAP (trimestre) | 100,9 millones de dólares | Abril de 2026 |

| Deuda total / efectivo | 2.700 millones de dólares / 2.100 millones de dólares | Febrero de 2026 |

| Cartera de pedidos contratados | Más de 31 mil millones de dólares | Abril de 2026 |

| Rango de 52 semanas | De $6.68 a $50.04 | Mayo de 2026 |

¿Cómo se compara APLD con las principales acciones de semiconductores?

APLD y los gigantes de los chips son especies distintas que alimentan el mismo auge. Los fabricantes de chips venden las herramientas; Applied Digital alquila la mina. Compararlos directamente explica por qué sus acciones se comportan de esta manera.

NVIDIA Corporation, con el símbolo NVDA, es la empresa diseñadora cuyas GPU definen la computación de IA, una compañía valorada en alrededor de 5 billones de dólares. Taiwan Semiconductor, TSM, es la fundición que imprime esos chips; Taiwan Semiconductor Manufacturing controla aproximadamente el 70% del mercado mundial de fundiciones y depende de máquinas de litografía EUV que solo fabrica ASML. A su alrededor se encuentran diseñadores sin fábrica propia como Advanced Micro Devices (AMD), Broadcom (AVGO), Qualcomm (QCOM) y Marvell (MRVL), nombres más antiguos como Intel (INTC) y Texas Instruments (TXN), y fabricantes de equipos como Lam Research y KLA, el resto de las empresas de semiconductores que llenan la mayoría de las listas de las principales acciones de semiconductores. Comparten algunas características que APLD no tiene: son rentables, varias pagan dividendos y venden a una cadena de suministro global. La industria mundial de semiconductores generó alrededor de 630 mil millones de dólares en 2024, el doble de su tamaño de 2012, debido a la demanda de centros de datos, electrónica de consumo y vehículos eléctricos, y se proyecta que supere el billón de dólares para 2035.

Existe una dependencia que conviene destacar, ya que tiene repercusiones en ambos sentidos. Applied Digital no escapa a la cadena de suministro de semiconductores; se encuentra al final de ella. Las GPU (unidades de procesamiento gráfico) que llenan sus instalaciones son diseñadas por NVIDIA, se envían a Taiwan Semiconductor para su fabricación y se ensamblan en máquinas EUV de un único proveedor holandés. Las interrupciones en la cadena de suministro, ya sea una crisis en Taiwán o un cuello de botella en la fabricación, ralentizan el hardware del que depende todo el modelo de APLD. La empresa está protegida de las fluctuaciones de precios de los chips, pero no de su escasez.

Applied Digital es la excepción, y lo es deliberadamente. Es una empresa de aproximadamente 14 mil millones de dólares, no es rentable, no paga dividendos y no produce nada. Lo que ofrece es acceso a la misma demanda sin el riesgo de fabricación que conlleva directamente una acción de semiconductores.

| Compañía | Corazón | Lo que hace | ~Capitalización de mercado | ¿Rentable? |

|---|---|---|---|---|

| NVIDIA | NVDA | Diseños de GPU de IA | ~$5T | Sí |

| Semiconductores de Taiwán | TSM | Hace las patatas fritas | ~$2,2 billones | Sí |

| AMD | AMD | Diseño de CPU/GPU | ~$300 mil millones | Sí |

| Broadcom | AVGO | Chips + software | ~$1,5 billones | Sí |

| Digital Aplicada | APLD | Aloja los chips | ~$14 mil millones | No |

El escenario alcista: la demanda de centros de datos de IA

El argumento a favor de las acciones de APLD es sorprendentemente sencillo. Applied Digital ha vendido por adelantado su capacidad a empresas de IA mediante contratos a quince años, aprovechando una oleada de demanda de computación para IA que nadie prevé que vaya a desaparecer pronto. La cartera de pedidos de 31.000 millones de dólares supera con creces el valor de mercado de la propia empresa, una diferencia inusual que los inversores optimistas interpretan como prueba de que la acción aún está en una fase temprana de desarrollo.

Las cifras que lo respaldan están cambiando rápidamente. Los ingresos del tercer trimestre fiscal 2026 alcanzaron los $126.6 millones, un aumento del 139% interanual, frente a los $144 millones de todo el año fiscal anterior. El EBITDA ajustado se tornó positivo en $44.1 millones. En perspectiva, el impulso es enorme: se proyecta que el gasto de capital de los hiperescaladores se acerque a los $600 mil millones en 2026, un aumento del 36% en el gasto en infraestructura con respecto al año, y Goldman Sachs espera que la inversión en infraestructura de IA supere los $500 mil millones en 2026. En ese mundo, la empresa que ya ha firmado los contratos de arrendamiento de centros de datos parece menos una apuesta y más una caseta de peaje para la inteligencia artificial. El atractivo de un contrato de quince años es la durabilidad: no le importa si las acciones de IA están en auge o en desuso el próximo trimestre, solo si el inquilino sigue pagando. En comparación con un fabricante de chips expuesto a ciclos de productos y guerras de precios, los ingresos por infraestructura prevendida son, en teoría, la línea de negocio más estable. Ese es el argumento que presentan los compradores.

El escenario pesimista: deuda, dilución y ausencia de dividendos.

Aquí es donde yo iría más despacio, porque una apuesta apalancada en la construcción basada en un solo tema tiene más posibilidades de fracasar de lo que sugiere el conjunto de noticias principales. Tres puntos débiles destacan.

El primer factor es la concentración. CoreWeave representaba aproximadamente el 69% de la cartera de pedidos original de 16.000 millones de dólares, lo que significa que el futuro de Applied Digital depende de un único cliente cuyas finanzas generan mucha controversia. Si ese cliente tiene problemas, los ingresos contractuales solo serán tan buenos como la contraparte que lo respalda.

El segundo aspecto es el dinero que sale de la empresa. En el tercer trimestre del año fiscal 2026, la compañía gastó aproximadamente 720 millones de dólares en flujo de caja libre, frente a los 251,6 millones del año anterior, y a febrero de 2026 tenía una deuda de 2700 millones de dólares frente a 2100 millones de dólares en efectivo. Registró una pérdida neta GAAP de 100,9 millones de dólares en el trimestre. La construcción de centros de datos requiere una enorme inversión de capital, y la factura llega mucho antes de que los contratos de arrendamiento de quince años la amorticen.

El tercer factor es la dilución. Las acciones en circulación aumentaron aproximadamente un 28% interanual, hasta alcanzar los 285,4 millones, por lo que la participación de cada accionista actual se reduce continuamente. Además, a diferencia de las empresas de semiconductores consolidadas, APLD no paga dividendos, por lo que solo se recibe si el precio de las acciones sube. La salida triunfal de NVIDIA a finales de 2025 eliminó la muestra de confianza más evidente.

Además, el modelo presenta un desajuste estructural. Los ingresos están garantizados durante quince años, pero la deuda que financia la construcción no; si los tipos de interés se mantienen altos o los prestamistas se vuelven cautelosos, refinanciar 2700 millones de dólares se encarece mientras que los pagos de alquiler permanecen fijos. La renegociación de un solo inquilino importante, o un retraso en la puesta en marcha de un campus, podría convertir un problema de retrasos en una crisis de liquidez. Si dejamos de lado la narrativa, nos encontramos ante una apuesta a quince años en la que la demanda, los tipos de interés y las contrapartes se mantienen estables simultáneamente.

¿Debería APLD formar parte de una cartera de ETF de semiconductores?

Un dato importante que pasa desapercibido: APLD no está presente en los grandes fondos de semiconductores. Los ETF de semiconductores más populares, como SOXX y SMH, incluyen a diseñadores y fundiciones de chips como NVDA, TSM, AVGO y AMD. No incluyen a los propietarios de centros de datos. Por lo tanto, invertir en este sector a través de un ETF no ofrece este tipo de riesgo.

Si desea exposición a la infraestructura subyacente de la IA, en lugar de a los chips en sí, debe comprarla directamente. En una cartera, APLD es una posición satélite de alta volatilidad, no una posición central, y se integra mejor con otras empresas de infraestructura de IA como CoreWeave, IREN, Core Scientific y Nebius que con una empresa que paga dividendos de forma constante. Los ETF de semiconductores ofrecen diversificación con las empresas más rentables del auge; una empresa como APLD ofrece un apalancamiento concentrado y la volatilidad que conlleva. Son funciones distintas, y confundirlas es lo que perjudica a las carteras. Por eso, los inversores en índices suelen pasar por alto empresas como esta: los fondos se reequilibran hacia las empresas de chips más grandes y rentables, y un constructor de infraestructura con pérdidas simplemente no cumple los requisitos hasta que es mucho más grande. Si lo desea, debe buscarlo activamente.

Invertir en acciones de semiconductores y APLD

El funcionamiento es muy sencillo. Cualquier casa de bolsa estadounidense cotiza APLD por su símbolo bursátil, y la mayoría permite acciones fraccionadas, por lo que abrir una posición pequeña prácticamente no cuesta nada. Si prefiere invertir en el sector en general, puede comprar acciones de empresas de chips individuales como NVDA o AMD, o un ETF de semiconductores que las agrupe.

La única decisión importante es el tamaño de la posición. Dado que APLD experimenta fuertes fluctuaciones, la estrategia sensata para invertir en acciones de semiconductores y sus afines en infraestructura es invertir pequeñas cantidades en valores volátiles y decidir cuándo salir de la posición antes de comprar. Una posición que se puede mantener incluso con una caída del 40% es una posición; una que quita el sueño es un error.

¿Son las acciones de APLD una buena compra en 2026?

Para el inversor adecuado, APLD es una apuesta arriesgada y de alta convicción en infraestructura de IA, ideal para quien ya posee acciones de empresas de chips y busca aprovechar la misma demanda. Para quienes buscan estabilidad o ingresos, esta acción no es la adecuada. Once analistas la califican como "Compra Fuerte" con un precio objetivo promedio cercano a los 63,77 dólares, pero el entusiasmo de los analistas no garantiza un mínimo, y un gasto trimestral de efectivo de 720 millones de dólares no es un detalle menor. Por lo tanto, la pregunta no es si la demanda de IA es real. Claramente lo es. La pregunta es si este balance financiero se mantendrá vigente el tiempo suficiente para cumplir con una promesa a quince años. Decida esto antes de decidir sobre la acción.