Nebius Group (NBIS) 株番号 2026: Yandex からの撤退、AI バックログ 440 億ドル

19か月前、NBIS株はナスダックのティッカーシンボルとして存在していませんでした。NebiusとなったYandex NV株は、2022年2月から取引所で凍結されていました。今日、同じオランダ法人である同社はEBITDAで黒字化しており、93億ドルの現金を保有し、MicrosoftとMetaから5年間で約440億ドルの顧客コミットメントを受けています。株価は再上場初日の13.65ドルから19か月で208ドルまで上昇し、約15倍の上昇となり、NBISは近年のテクノロジー業界における再上場後のパフォーマンスの中でも最も極端な例の一つとなっています。このガイドでは、Nebiusが実際にはどのような企業であり、どのようにして新しいアイデンティティでナスダックに上場したのか、AIインフラストラクチャ戦略がユニットエコノミクスにおいてCoreWeaveと比較してどのような位置づけにあるのか、Nvidiaの主要投資とMicrosoftおよびMetaの受注残高が収益面でどのような意味を持つのか、そして2026年度の設備投資ガイダンス200億~250億ドルが資金調達と希薄化のストーリーにどのような影響を与えるのかを解説します。

ネビウスとは何か、そしてNBISがナスダックに上場するまでの経緯

Nebius Group NVは、2024年8月までYandex NVとして知られていたオランダ法人です。元の親会社は2011年5月24日にナスダックでIPOを行い、1株あたり25ドルで13億ドルを調達しました。ロシアとウクライナの戦争により、2022年2月にナスダックでの取引が停止され、株式は2年半凍結されました。

再編は2024年7月15日に完了し、Yandex NVはロシアを拠点とするすべての事業をロシアの投資家コンソーシアムに現金と自社株で約54億ドルで売却した。オランダの親会社に残ったのは、ロシアでの事業展開に関与していないグローバル事業のポートフォリオで、NebiusクラウドおよびAIインフラストラクチャプラットフォーム、Avride(旧Yandex Self-Driving Group)、Toloka(クラウドソーシングによるデータラベリング)、TripleTen(edtechブートキャンプ)である。2024年8月16日、持株会社はNebius Group NVに改名され、2024年10月21日、株式は新しいティッカーシンボルNBISでナスダックでの取引を再開した。ロシア事業売却で残った現金約29億5000万ドルは、AI構築の方向転換に充てられた。そのたった一つの取引こそが、ネビウスが新たな社名で強固なバランスシートを持って事業を開始できた理由であり、他のAIインフラ構築を目指す企業は皆、同じ建設資金を調達するためにレバレッジをかけたり、株式希薄化を招くような資金調達を行わなければならなかった理由である。

NBIS株価2024–2026: 再上場時の13ドルから208ドルまで

NBISの株価チャートは、近年のハイテク株の歴史において、再上場後最も極端なパフォーマンスの1つです。2024年10月21日に約13.65ドルで取引を開始しました。2025年初頭にかけて30ドル台と40ドル台を推移しました。2025年第1四半期の設備投資開示による株価下落時に、52週安値は34.72ドルを記録しました。52週高値は5月2026に233.73ドルに達しました。5月下旬2026の現在の株価は208.37ドルです。時価総額は533億5000万ドルです。発行済株式数は2億5600万株で、再上場日時点の約1億9600万株から増加しており、これは株式増資、転換社債の転換、顧客側株式発行の組み合わせにより、18か月で30%増加したことになります。空売り残高は浮動株の17.82%、つまり約4500万株で、再上場日以来1186%増加しています。15倍の上昇と浮動株の4割の空売りポジションの組み合わせは、2026のナスダックで最も興味深いポジションダイナミクスの1つを生み出しています。

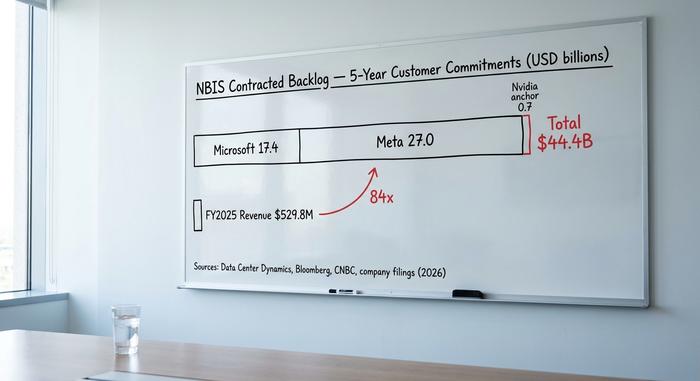

440億ドルの受注残:マイクロソフト、メタ、そしてNvidia

NBISの報道の多くは、マイクロソフトとの取引とメタとの取引を別々のニュースとして扱っている。しかし、これらは段階的に展開される同じ収益構造であり、2024年12月のNVIDIAによる主要投資が、両方の取引の前提条件となっている。

2024年12月2日、Nebiusは、Nvidia、Accel、Orbis Investmentsのアンカーコミットメントにより、7億ドルの戦略的株式資金調達(1株21.00ドルで3330万株)が応募超過となったことを発表した。この取引は、Nebiusがロシアのスピンオフ持株会社ではなく、戦略的なAIコンピューティングノードとして扱われていることを示す市場初のシグナルとなった。特にNvidiaの参加は、2026におけるすべてのAIインフラストラクチャオペレーターの制約となっているBlackwellクラスのGPU供給における割り当ての優先権を示している。

マイクロソフトの契約済みバックログ:5年間で174億ドル。Data Center Dynamicsの報告によると、2025年後半/2025年初頭に契約締結。この契約は、Nebiusサイト全体にわたる複数年にわたるGPU容量の予約を対象としており、マイクロソフトは自社で容量を増設するのではなく、特定のAzure AIワークロードをNebius経由でルーティングする。

Metaの受注残高:今後5年間で最大270億ドル。2026年3月16日に契約締結および公表済み(ブルームバーグ、CNBC、Nebius投資家向けリリース)。MetaはNebiusのキャパシティを利用して、自社のギガワット規模の構築パイプラインとは別に、LlamaおよびAIエージェントのトレーニングワークロードを拡大している。

契約済み受注残高の合計は約444億ドル。この金額は、ハイパースケーラー企業以外で締結されたAIインフラストラクチャの顧客契約としては最大規模です。これは貸借対照表にも表れており、第1四半期の現金残高93億ドルのうち23億ドルは顧客からの前払い金です。MicrosoftとMetaは容量に対して前払いしており、これはクラウドインフラストラクチャの契約では異例であり、構築期間中のNebiusの運転資金の負担を軽減します。

小売業界における構造的な見方としては、Nebiusはもはやコストや汎用クラウドで競争しているわけではない。同社は、AIトレーニングと推論のためのフルスタックインフラストラクチャを契約に基づいて事前に販売し、5年間の収益見通しを持つサプライヤーとして事業を展開している。強気シナリオでは、受注残高が2027~2028年度までに年間約90億ドルの収益に転換すると見込まれている。弱気シナリオでは、2026年度の設備投資額200~250億ドルに対して、納入リスクが織り込まれている。

Nebius AIインフラストラクチャとCoreWeaveのユニットエコノミクスの比較

NBISの最も適切な比較対象は、2024年5月にIPOを実施したCoreWeave(CRWV)で、同様のAIインフラストラクチャを売り込み、ハイパースケーラー顧客構成も類似している。しかし、両者の数値には乖離があり、それが評価額のプレミアムを説明する要因となっている。

| 会社 | ティッカー | 時価総額(5月2026) | 2025年度の収益 | 2025年度純利益 | EBITDAは黒字か? |

|---|---|---|---|---|---|

| ネビウス | NBIS | 534億ドル | 5億2980万ドル | +1億170万ドル | はい |

| CoreWeave | CRWV | 約300億ドル | 51億ドル | -12億ドル | いいえ |

| 応用デジタル | APLD | 約20億ドル | 約2億ドル | –1億ドル以上 | いいえ |

| アイリスエナジー | アイレン | 約30億ドル | 約4億ドル | -2500万ドル | 限界 |

Nebiusは、2025会計年度の売上高5億2980万ドルに対し、純利益1億170万ドルを計上しました。第1四半期(2026)の売上高は3億9900万ドル(前年同期比+684%)、調整後EBITDAは1億2950万ドル、AIセグメントの調整後EBITDAマージンは45%に上昇しました。CoreWeaveは、売上高約51億ドルを計上しましたが、12億ドルの純損失を計上し、新たなギガワット級の発電設備を稼働させたことで営業損失が拡大しました。

この差は構造的なものであり、物語的なものではありません。3つの要因がそれを説明しています。第一に、NebiusはYandexの売却で現金を引き継いだため、負債ではなく自己資本で初期設備を構築しました。第二に、MicrosoftとMetaの取引は、顧客からの前払い金で設備投資を賄うという構造になっており、つまりNebiusは顧客の運転資金の一部をAIファクトリーの建設に充てているということです。第三に、Nebiusの最初の大型拠点はフィンランドのマンツァラにあり、そこで75メガワットまで拡張しており、電力コストはヨーロッパで最も低い部類に入ります。CoreWeaveは負債をより早く増やし、米国内の拠点全体で異なる電力コストを支払い、NvidiaのGPUリース契約をより大規模に解消しました。

どちらの方向から見ても、評価額の反映は不快なものです。NBISの株価売上高倍率は約89.6倍であるのに対し、CoreWeaveは10.6倍です。この比率は、2025年度の数字だけでは擁護しにくいものです。しかし、Nebiusが12月9日時点での年間経常収益(ARR)目標70億~90億ドルと比較すると、それほど極端ではありません。

設備投資、株式希薄化、そして250億ドルの問題

強気派の論調には含まれない弱気派の論点が、設備投資の項目にある。第1四半期決算発表で示された2026年度の設備投資額は200億~250億ドル。この数字は現在の手元資金を上回っている。資金不足は解消されるだろうが、不足額は確かに存在し、しかもかなり大きい。

2010年4月、Nebiusは2.75%の転換社債を増額し、27億5000万ドルを発行しました。この発行は、2024年12月の株式発行ラウンドに続く2回目の大規模な資金調達でした。2011年第1四半期の現金残高は93億ドルで、そのうち23億ドルは容量提供のために確保された顧客からの前払い金、約70億ドルは一般的な設備投資に充当できるフリーキャッシュです。2026年度の設備投資額が200億~250億ドルであることから、2012年に必要な追加資金は100億~150億ドルと見込まれ、これはほぼ確実に追加債務、さらなる顧客からの前払い金、および株式の組み合わせによって調達されるでしょう。発行済株式数は、再上場時の約1億9600万株から現在2億5600万株に増加しており、18か月で30%の希薄化となっています。

17.82%という空売り残高比率は、この計算結果を反映している。2024年10月の再上場以来、空売り残高が1,186%増加したことは、AI設備投資需要の軟化、GPU供給のさらなる逼迫、あるいはMicrosoftやMetaといった顧客がNebiusのルーティングを犠牲にして自社所有設備の増強を加速した場合に、機関投資家デスクが非対称的な下落リスクを懸念していることを示すポジションシグナルである。

Benzingaは、セルサイドのアナリスト予想のコンセンサスを約190ドルと集計しており、ゴールドマン・サックスは強気、B.ライリーはより慎重、そして複数の中型株デスクはホールドとしている。集計された目標株価は208ドルを下回っており、これは株価上昇が公式モデルを上回っていることを示唆している。現在の水準で買いを入れている個人投資家の大半は、次回の増資をエントリー価格に織り込んでいないと私は考えている。

ネビウスグループの残りの部分には何が入っているのか

NBISは単一製品のテクノロジー企業ではありません。ポートフォリオの残りの部分は報道で十分に取り上げられておらず、1段落を割いて説明する価値があります。旧Yandex Self-Driving Groupからスピンアウトした自動運転事業のAvrideは、2025年にUberとNebiusから最大3億7500万ドルの戦略的投資を受け、自動運転ロボタクシーのパイロットプログラムを拡大する予定です。クラウドソーシング型データラベリングプラットフォームのTolokaは、大規模AIラボ向けのLLMトレーニングデータパイプラインをサポートしており、顧客数を着実に増やしています。教育テクノロジーブートキャンプ事業のTripleTenは、単体では黒字ですが、規模は小さいです。銀行調査部門による各事業の合計価値分析では、非AIポートフォリオに20億ドルから50億ドルの総額が割り当てられています。AIコンピューティング事業は、534億ドルの時価総額のうち残りの480億ドルから510億ドルを占めており、これはNBISの評価に関するあらゆる疑問に対する適切な枠組みです。

NBISの強気・弱気シナリオ評価表

NBIS 投資に関する議論の最も簡潔な要約は 1 ページに収まります。 強気: 444 億ドルの契約済み顧客バックログ、第 1 四半期から EBITDA が黒字、93 億ドルの現金、マンサラの電力コスト優位性、2024 年 12 月からの Nvidia の主要投資、Nebius の独自のバランス シートから設備投資を引き出す顧客前払い資金調達モデル、フィンランドとカンザス シティで進行中の AI ファクトリー キャンパスの容量構築。 弱気: 2026 年度の設備投資が 200 ~ 250 億ドルであるのに対し、70 億ドルのフリー キャッシュがあるため、100 ~ 150 億ドルの資金調達ギャップが生じる。再上場以来 30% 希薄化。17.82% の空売り残高は機関投資家の懐疑心を反映している。Microsoft と Meta が契約済みバックログの大部分を占めているため、集中リスクがある。生成型 AI の需要成長が鈍化した場合、AI 設備投資サイクルのリスクがある。Yandex の起源ストーリーから残る地政学的ノイズ。この2つのケースは同じデータを使用しているにもかかわらず、正反対の結論に達しているため、アナリストの予想のばらつきが大きく、決算発表のたびに株価が変動するのです。

NBISの購入方法とオプションの仕組み

NBISの株価とリアルタイムデータを調べている投資家は誰でも、NBISがナスダックに「Nebius Group NV」として上場されており、フィデリティ、チャールズ・シュワブ、ロビンフッド、インタラクティブ・ブローカーズ、ウェブールなど、米国の主要証券会社すべてで取引可能であることを確認できます。ほとんどのプラットフォームで端数株の取引が可能です。実現ボラティリティが高いため、オプションプレミアムは高水準に維持され、カバードコール売りはロングポジションにおけるアクティブトレーダーの一般的な手法となっています。NBISはまだS&P 500には含まれていませんが、ナスダック総合指数には含まれており、欧州の個人投資家向けにフランクフルト証券取引所にも別の銘柄コードで上場されています。

NBISが208ドルで実際にいくらになるのか

NBISの株価208ドルは、444億ドルの顧客受注残高と2026年度の200億~250億ドルの設備投資を前提とした、事業の成功を織り込んだ価格設定となっている。強気シナリオでは、受注残高が2028年度までに年間約90億ドルの収益に転換し、EBITDAマージンが成長期を通じて40%以上を維持すると見込まれる。弱気シナリオでは、フィンランドとカンザスシティにおける電力供給拠点の選定、Blackwell級GPUの供給時期、そしてMicrosoftとMeta自身による顧客向け対抗策など、事業転換が予定されている間に発生する希薄化と納入リスクが懸念される。個人投資家にとっての真剣な疑問は、Nebiusが商用AIクラウド史上最大の建設プロジェクトであるこの事業に対し、電力、GPU、稼働時間を提供できるかどうかである。市場は現在、できると見込んでいる。一方、空売り筋はそれほど自信を持っていない。この意見の相違が、NBISの株価を300ドルや80ドルではなく、200ドル前後にとどめている要因となっている。