Saham Nebius Group NBIS 2026: Yandex Keluar, Pesanan AI Senilai $44 Miliar

Sembilan belas bulan yang lalu, saham NBIS tidak ada sebagai ticker Nasdaq. Saham Yandex NV yang kemudian menjadi Nebius telah dibekukan di bursa sejak Februari 2022. Saat ini, perusahaan yang sama yang terdaftar di Belanda tersebut telah menghasilkan keuntungan pada lini EBITDA, memiliki kas sebesar $9,3 miliar, dan memiliki komitmen pelanggan lima tahun senilai sekitar $44 miliar dari Microsoft dan Meta. Saham tersebut telah melonjak dari harga pembukaan $13,65 menjadi $208 dalam sembilan belas bulan, kenaikan sekitar lima belas kali lipat yang menempatkan NBIS di antara kinerja pasca-pencatatan ulang paling ekstrem dalam sejarah teknologi baru-baru ini. Panduan ini akan membahas apa sebenarnya Nebius dan bagaimana ia mencapai Nasdaq dengan identitas baru, di mana tesis infrastruktur AI berada dibandingkan dengan CoreWeave dalam hal ekonomi unit, apa arti investasi utama Nvidia dan backlog Microsoft dan Meta dalam hal pendapatan, dan apa dampak panduan belanja modal FY2026 sebesar $20–25 miliar terhadap cerita pembiayaan dan pengenceran saham.

Apa itu Nebius dan bagaimana NBIS masuk ke Nasdaq?

Nebius Group NV adalah perusahaan yang terdaftar di Belanda yang hingga Agustus 2024 dikenal sebagai Yandex NV. IPO induk perusahaan awalnya tercatat di Nasdaq pada 24 Mei 2011 dengan harga $25 per saham, mengumpulkan dana sebesar $1,3 miliar. Perang Rusia-Ukraina memicu penangguhan perdagangan Nasdaq pada Februari 2022, yang membekukan ekuitas selama dua setengah tahun.

Restrukturisasi tersebut selesai pada 15 Juli 2024, ketika Yandex NV menjual seluruh operasinya yang berbasis di Rusia kepada konsorsium investor Rusia dengan nilai sekitar $5,4 miliar dalam bentuk tunai dan saham. Yang tetap berada di bawah perusahaan induk Belanda adalah portofolio bisnis global tanpa eksposur operasional di Rusia: platform infrastruktur cloud dan AI Nebius, Avride (mantan Yandex Self-Driving Group), Toloka (pelabelan data crowdsourcing), dan TripleTen (bootcamp edtech). Pada 16 Agustus 2024, perusahaan induk tersebut berganti nama menjadi Nebius Group NV. Pada 21 Oktober 2024, sahamnya kembali diperdagangkan di Nasdaq dengan kode saham baru NBIS. Uang tunai yang diperoleh dari divestasi Rusia, sekitar $2,95 miliar, mendanai pengembangan AI. Transaksi tunggal itulah yang menjadi alasan Nebius memulai kiprah publiknya dengan nama baru tersebut dengan neraca keuangan yang kuat, sementara setiap pesaing infrastruktur AI lainnya harus meningkatkan leverage atau mengumpulkan ekuitas yang bersifat dilutif untuk mendanai pembangunan yang sama.

Harga saham NBIS 2024–2026: dari $13 saat pencatatan ulang menjadi $208

Grafik harga saham NBIS merupakan salah satu kinerja pasca-pencatatan ulang yang paling ekstrem dalam sejarah teknologi baru-baru ini. Dibuka pada 21 Oktober 2024 sekitar $13,65. Berfluktuasi di kisaran $30-an dan $40-an hingga awal 2025. Titik terendah 52 minggu tercatat di $34,72 selama penurunan harga akibat pengungkapan belanja modal (capex) pada kuartal pertama 2025. Titik tertinggi 52 minggu mencapai $233,73 pada Mei 2026. Harga saham saat ini pada akhir Mei 2026 berada di $208,37. Kapitalisasi pasar adalah $53,35 miliar. Saham yang beredar adalah 256 juta, naik dari sekitar 196 juta pada tanggal pencatatan ulang, yang merupakan peningkatan 30% dalam delapan belas bulan dari kombinasi penggalangan ekuitas, konversi obligasi konversi, dan penerbitan saham dari sisi pelanggan. Posisi short interest berada di angka 17,82% dari saham yang beredar, atau sekitar 45 juta saham, dan meningkat 1.186% sejak tanggal pencatatan ulang. Kombinasi dari kenaikan lima belas kali lipat dan posisi short sebesar empat persepuluh dari saham yang beredar menciptakan salah satu dinamika posisi yang paling menarik di Nasdaq pada 2026.

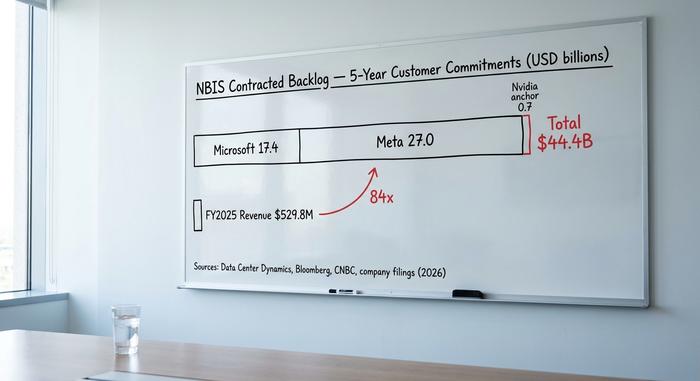

Pesanan tertunda senilai $44 miliar: Microsoft, Meta, dan Nvidia

Sebagian besar liputan NBIS memperlakukan kesepakatan Microsoft dan kesepakatan Meta sebagai berita terpisah. Padahal, keduanya merupakan kisah pendapatan yang sama yang terungkap secara bertahap, dan investasi utama Nvidia mulai Desember 2024 adalah prasyarat untuk keduanya.

Pada tanggal 2 Desember 2024, Nebius mengumumkan pembiayaan ekuitas strategis senilai $700 juta yang melebihi target, dengan 33,3 juta saham seharga $21,00, dan komitmen utama dari Nvidia, Accel, dan Orbis Investments. Transaksi ini merupakan sinyal pertama bagi pasar bahwa Nebius diperlakukan sebagai pusat komputasi AI strategis, bukan perusahaan induk hasil pemisahan dari Rusia. Partisipasi Nvidia khususnya menandakan prioritas alokasi pasokan GPU kelas Blackwell, yang merupakan kendala utama bagi setiap operator infrastruktur AI di 2026.

Kontrak yang telah disepakati Microsoft: $17,4 miliar selama lima tahun, ditandatangani pada akhir 2025 / awal 2026 menurut laporan Data Center Dynamics. Kesepakatan ini mencakup reservasi kapasitas GPU multi-tahun di seluruh situs Nebius, dengan Microsoft mengarahkan beban kerja Azure AI tertentu melalui Nebius daripada membangun kapasitas tambahan sendiri.

Meta mengontrak proyek yang tertunda: hingga $27 miliar selama lima tahun, ditandatangani dan diumumkan pada 16 Maret 2026 (Bloomberg, CNBC, siaran pers investor Nebius). Meta menggunakan kapasitas Nebius untuk memperluas beban kerja pelatihan Llama dan agen AI di luar jalur konstruksi skala gigawatt miliknya sendiri.

Total kontrak yang telah disepakati: sekitar $44,4 miliar. Angka tersebut merupakan komitmen pelanggan infrastruktur AI terbesar yang ditandatangani di luar perusahaan hyperscaler itu sendiri. Hal ini juga terlihat pada neraca: $2,3 miliar dari posisi kas $9,3 miliar pada kuartal pertama adalah pembayaran di muka dari pelanggan. Microsoft dan Meta membayar di muka untuk kapasitas, yang tidak biasa dalam kontrak infrastruktur cloud dan mengurangi tekanan modal kerja Nebius selama pembangunan.

Analisis struktural untuk sektor ritel menunjukkan bahwa Nebius tidak lagi bersaing dalam hal biaya atau cloud serbaguna. Perusahaan ini beroperasi sebagai pemasok infrastruktur full-stack yang telah dipesan sebelumnya berdasarkan kontrak untuk pelatihan dan inferensi AI, dengan visibilitas pendapatan selama lima tahun. Skenario optimis memperkirakan konversi pesanan menjadi pendapatan sekitar $9 miliar per tahun pada tahun fiskal 2027–2028. Skenario pesimis memperkirakan risiko pengiriman terhadap belanja modal (capex) sebesar $20–25 miliar pada tahun fiskal 2026.

Infrastruktur AI Nebius vs ekonomi unit CoreWeave

Perbandingan paling tepat untuk NBIS adalah CoreWeave (CRWV), yang melakukan IPO pada Mei 2024 dengan konsep infrastruktur AI yang serupa dan campuran pelanggan hyperscaler yang sebanding. Angka-angka tersebut berbeda sedemikian rupa sehingga menjelaskan premi valuasi yang ada.

| Perusahaan | Jantung | Kapitalisasi pasar (Mei 2026) | Pendapatan tahun fiskal 2025 | laba bersih tahun fiskal 2025 | Apakah EBITDA menguntungkan? |

|---|---|---|---|---|---|

| Nebius | NBIS | $53,4 miliar | $529,8 juta | +$101,7 juta | Ya |

| CoreWeave | CRWV | ~$30 miliar | $5,1 miliar | –$1,2 miliar | TIDAK |

| Penerapan Digital | APLD | ~$2 miliar | ~$200 juta | – Lebih dari $100 juta | TIDAK |

| Energi Iris | IREN | ~$3 miliar | ~$400 juta | –$25 juta | Marjinal |

Nebius menghasilkan laba bersih sebesar $101,7 juta dari pendapatan FY2025 sebesar $529,8 juta, dengan pendapatan Q1 2026 meningkat menjadi $399 juta (+684% year-on-year), EBITDA yang disesuaikan sebesar $129,5 juta, dan margin EBITDA yang disesuaikan sebesar 45% di segmen AI. CoreWeave menghasilkan pendapatan sekitar $5,1 miliar tetapi dengan kerugian bersih sebesar $1,2 miliar dan kerugian operasional yang semakin besar seiring dengan beroperasinya gigawatt baru.

Kesenjangan tersebut bersifat struktural, bukan naratif. Tiga faktor menjelaskannya. Pertama, Nebius mewarisi uang tunai dari divestasi Yandex, sehingga membangun kapasitas awal dengan ekuitas daripada utang. Kedua, kesepakatan Microsoft dan Meta disusun dengan pembayaran di muka pelanggan yang mendanai belanja modal, yang berarti Nebius membangun pabrik AI sebagian dengan modal kerja pelanggan. Ketiga, lokasi besar pertama Nebius berada di Mantsala, Finlandia, di mana mereka sedang memperluas kapasitas hingga 75 megawatt dan di mana biaya listrik termasuk yang terendah di Eropa. CoreWeave meningkatkan leverage lebih cepat melalui utang, membayar biaya listrik yang berbeda di seluruh wilayah operasinya di AS, dan mengakhiri komitmen sewa GPU Nvidia dalam skala yang lebih besar.

Refleksi valuasi tersebut tidak nyaman baik ke arah positif maupun negatif. NBIS diperdagangkan sekitar 89,6x rasio harga terhadap penjualan (price-to-sales) dibandingkan CoreWeave yang berada di angka 10,6x. Rasio tersebut sulit dipertahankan hanya berdasarkan angka FY2025 saja. Rasio tersebut menjadi kurang ekstrem jika diukur terhadap target ARR akhir tahun sebesar $7–9 miliar yang diantisipasi Nebius untuk Desember 2026.

Belanja modal, pengenceran saham, dan pertanyaan senilai $25 miliar.

Argumen pesimistis yang tidak dimasukkan dalam narasi optimistis terletak pada pos belanja modal (capex). Panduan belanja modal FY2026 dari laporan pendapatan kuartal pertama adalah $20–25 miliar. Angka tersebut lebih besar daripada posisi kas saat ini. Kesenjangan pendanaan akan terisi, tetapi kesenjangan itu ada, dan cukup besar.

Pada April 2026, Nebius menetapkan harga obligasi senior konvertibel dengan bunga 2,75% yang ditingkatkan sebesar $2,75 miliar. Penerbitan tersebut merupakan penggalangan modal besar kedua setelah putaran ekuitas Desember 2024. Posisi kas pada Q1 2026 adalah $9,3 miliar, di mana $2,3 miliar merupakan pembayaran di muka pelanggan yang dialokasikan untuk penyediaan kapasitas dan sekitar $7 miliar merupakan kas bebas untuk penggunaan belanja modal umum. Terhadap belanja modal FY2026 sebesar $20–25 miliar, kebutuhan pembiayaan tambahan yang tersirat adalah $10–15 miliar pada 2026, yang hampir pasti diperoleh melalui kombinasi utang tambahan, pembayaran di muka pelanggan lebih lanjut, dan ekuitas. Saham yang beredar telah meningkat dari sekitar 196 juta pada saat pencatatan ulang menjadi 256 juta saat ini, pengenceran sebesar 30% dalam delapan belas bulan.

Tingkat short interest sebesar 17,82% mencerminkan perhitungan ini. Peningkatan short interest sebesar 1.186% sejak pencatatan ulang pada Oktober 2024 merupakan sinyal posisi bahwa meja institusional melihat potensi penurunan asimetris jika permintaan belanja modal AI melemah, jika pasokan GPU semakin ketat, atau jika pelanggan seperti Microsoft dan Meta mempercepat pembangunan kapasitas milik mereka sendiri dengan mengorbankan routing Nebius.

Benzinga mengumpulkan konsensus perkiraan dari analis penjualan sekitar $190, dengan Goldman Sachs berada di sisi bullish, B. Riley lebih berhati-hati, dan beberapa divisi saham berkapitalisasi menengah mempertahankan posisi. Target agregat berada di bawah angka $208, yang menunjukkan reli telah melampaui model formal. Saya tidak yakin sebagian besar pembeli ritel pada level saat ini telah memperhitungkan kenaikan harga saham berikutnya dalam perhitungan pembelian mereka.

Apa yang ada di dalam bagian lain dari Nebius Group?

NBIS bukanlah perusahaan teknologi yang hanya fokus pada satu produk. Portofolio lainnya kurang dibahas dalam pemberitaan dan layak mendapat paragraf tersendiri. Avride, bisnis kendaraan otonom yang merupakan spin-off dari Yandex Self-Driving Group sebelumnya, menerima komitmen investasi strategis hingga $375 juta dari Uber dan Nebius pada tahun 2025 untuk memperluas uji coba robotaxi otonom. Toloka, platform pelabelan data berbasis crowdsourcing, mendukung pipeline data pelatihan LLM untuk laboratorium AI besar dan telah secara diam-diam meningkatkan jumlah pelanggannya. TripleTen, bisnis bootcamp edtech, menguntungkan secara mandiri tetapi berskala lebih kecil. Analisis nilai gabungan dari bagian-bagian di sisi riset perbankan memberikan nilai agregat $2 hingga $5 miliar untuk portofolio non-AI. Bisnis komputasi AI menyumbang sisa $48 hingga $51 miliar dari kapitalisasi pasar $53,4 miliar, yang merupakan kerangka yang tepat untuk setiap pertanyaan valuasi NBIS.

Kartu skor skenario optimis dan pesimis untuk NBIS

Ringkasan paling ringkas dari perdebatan investasi NBIS dapat dimuat dalam satu halaman. Prospek positif: Nilai kontrak pelanggan sebesar $44,4 miliar, EBITDA menguntungkan mulai Q1 2026, kas sebesar $9,3 miliar, keunggulan biaya listrik Mantsala, investasi utama Nvidia mulai Desember 2024, model pendanaan prabayar pelanggan yang mengurangi beban belanja modal dari neraca Nebius sendiri, pembangunan kapasitas kampus pabrik AI sedang berlangsung di Finlandia dan Kansas City. Prospek negatif: Belanja modal FY2026 sebesar $20–25 miliar dibandingkan dengan kas bebas sebesar $7 miliar menciptakan kesenjangan pembiayaan sebesar $10–15 miliar; dilusi 30% sejak pencatatan ulang; minat jual pendek 17,82% mencerminkan skeptisisme institusional; risiko konsentrasi karena Microsoft dan Meta bersama-sama mewakili sebagian besar kontrak yang telah disepakati; risiko siklus belanja modal AI jika pertumbuhan permintaan AI generatif melambat; kebisingan geopolitik residual dari kisah asal Yandex. Kedua kasus tersebut menggunakan data yang sama dan menghasilkan kesimpulan yang berlawanan, itulah sebabnya perbedaan pendapat antar analis sangat lebar dan harga saham bergerak setiap kali ada pengumuman pendapatan.

Cara membeli NBIS dan mekanisme opsi

Investor mana pun yang mencari harga saham dan data langsung NBIS akan menemukan NBIS terdaftar di Nasdaq dengan nama "Nebius Group NV" dan tersedia di setiap broker utama AS, termasuk Fidelity, Charles Schwab, Robinhood, Interactive Brokers, dan Webull. Saham pecahan didukung di sebagian besar platform. Volatilitas yang terealisasi membuat premi opsi tetap tinggi, yang menjadikan penulisan opsi beli tertutup (covered call writing) sebagai pendekatan umum bagi trader aktif pada posisi beli (long position). NBIS belum termasuk dalam S&P 500 tetapi termasuk dalam Nasdaq Composite, dan pencatatan sekunder diperdagangkan di bursa Frankfurt dengan kode terpisah untuk investor ritel Eropa.

Harga sebenarnya NBIS sebesar $208

NBIS pada harga $208 mencerminkan keberhasilan eksekusi terhadap pesanan pelanggan senilai $44,4 miliar dan belanja modal (capex) tahun fiskal 2026 sebesar $20–25 miliar. Skenario optimisnya adalah pesanan pelanggan tersebut akan dikonversi menjadi pendapatan tahunan sekitar $9 miliar pada tahun fiskal 2028, dengan margin EBITDA tetap di atas empat puluh persen selama masa transisi. Skenario pesimisnya adalah pengenceran saham dan risiko pengiriman — penempatan pembangkit listrik di Finlandia dan Kansas City, waktu pasokan GPU kelas Blackwell, dan pembangunan tandingan oleh pelanggan, yaitu Microsoft dan Meta sendiri — sementara konversi tersebut seharusnya terjadi. Pertanyaan jujur bagi pembeli ritel adalah apakah mereka yakin Nebius dapat menyediakan daya, GPU, dan waktu operasional yang cukup untuk proyek konstruksi terbesar dalam sejarah cloud AI komersial saat ini. Pasar saat ini memperkirakan jawabannya adalah ya. Pihak yang melakukan short selling memperkirakan harga yang kurang yakin, dan perbedaan pendapat inilah yang membuat saham NBIS diperdagangkan sekitar $200, bukan $300 atau $80.