Cổ phiếu Nebius Group NBIS 2026: Yandex thoái vốn, tồn đọng đơn đặt hàng AI trị giá 44 tỷ USD

Mười chín tháng trước, cổ phiếu NBIS chưa hề tồn tại trên sàn Nasdaq. Cổ phiếu Yandex NV, tiền thân của Nebius, đã bị đóng băng trên sàn giao dịch từ tháng 2 năm 2022. Ngày nay, công ty có trụ sở tại Hà Lan này đã có lợi nhuận theo chỉ số EBITDA, sở hữu 9,3 tỷ đô la tiền mặt và có khoảng 44 tỷ đô la cam kết khách hàng năm năm đã ký kết từ Microsoft và Meta. Cổ phiếu đã tăng từ mức giá mở cửa niêm yết lại là 13,65 đô la lên 208 đô la trong vòng mười chín tháng, một mức tăng gấp mười lăm lần, đưa NBIS trở thành một trong những công ty có hiệu suất sau niêm yết lại ấn tượng nhất trong lịch sử công nghệ gần đây. Hướng dẫn này sẽ phân tích Nebius thực chất là gì và làm thế nào nó có mặt trên Nasdaq với một danh tính mới, luận điểm về cơ sở hạ tầng AI so với CoreWeave về hiệu quả kinh tế trên mỗi đơn vị, khoản đầu tư chủ chốt của Nvidia và các đơn đặt hàng tồn đọng từ Microsoft và Meta có ý nghĩa gì về mặt doanh thu, và hướng dẫn chi tiêu vốn 20-25 tỷ đô la cho năm tài chính 2026 ảnh hưởng như thế nào đến câu chuyện tài chính và pha loãng cổ phần.

Nebius là gì và NBIS đã lên sàn Nasdaq như thế nào?

Nebius Group NV là công ty được thành lập tại Hà Lan, trước tháng 8 năm 2024 có tên là Yandex NV. Công ty mẹ ban đầu đã niêm yết trên sàn Nasdaq vào ngày 24 tháng 5 năm 2011 với giá 25 đô la mỗi cổ phiếu, huy động được 1,3 tỷ đô la. Cuộc chiến Nga-Ukraine đã gây ra việc tạm ngừng giao dịch trên Nasdaq vào tháng 2 năm 2022, khiến cổ phiếu bị đóng băng trong hai năm rưỡi.

Quá trình tái cấu trúc hoàn tất vào ngày 15 tháng 7 năm 2024, khi Yandex NV bán toàn bộ hoạt động tại Nga cho một tập đoàn đầu tư Nga với giá khoảng 5,4 tỷ đô la Mỹ bằng tiền mặt và cổ phần. Những gì còn lại với công ty mẹ Hà Lan là danh mục các doanh nghiệp toàn cầu không có hoạt động tại Nga: nền tảng điện toán đám mây và cơ sở hạ tầng AI Nebius, Avride (trước đây là Yandex Self-Driving Group), Toloka (dịch vụ gắn nhãn dữ liệu cộng đồng) và TripleTen (các khóa học công nghệ giáo dục). Vào ngày 16 tháng 8 năm 2024, công ty mẹ được đổi tên thành Nebius Group NV. Vào ngày 21 tháng 10 năm 2024, cổ phiếu được giao dịch trở lại trên Nasdaq với mã chứng khoán mới là NBIS. Số tiền mặt còn lại từ việc thoái vốn khỏi Nga, khoảng 2,95 tỷ đô la Mỹ, đã tài trợ cho việc tập trung phát triển mảng AI. Giao dịch đó là lý do Nebius bắt đầu hoạt động công khai dưới tên mới với bảng cân đối kế toán vững chắc, trong khi mọi đối thủ cạnh tranh khác trong lĩnh vực cơ sở hạ tầng AI đều phải sử dụng đòn bẩy hoặc huy động vốn cổ phần pha loãng để tài trợ cho việc xây dựng tương tự.

Giá cổ phiếu NBIS năm 2024–2026: từ 13 đô la khi niêm yết lại lên 208 đô la

Biểu đồ giá cổ phiếu NBIS là một trong những màn trình diễn sau niêm yết lại ấn tượng nhất trong lịch sử công nghệ gần đây. Mở cửa vào ngày 21 tháng 10 năm 2024 ở mức khoảng 13,65 đô la. Giá dao động qua các mức 30 và 40 đô la cho đến đầu năm 2025. Mức thấp nhất trong 52 tuần được ghi nhận ở mức 34,72 đô la trong đợt điều chỉnh giảm do công bố chi phí đầu tư quý 1 năm 2025. Mức cao nhất trong 52 tuần đạt 233,73 đô la vào tháng 5 năm 2025. Giá cổ phiếu hiện tại vào cuối tháng 5 năm 2025 ở mức 208,37 đô la. Vốn hóa thị trường là 53,35 tỷ đô la. Số cổ phiếu đang lưu hành là 256 triệu, tăng từ khoảng 196 triệu vào ngày niêm yết lại, tức là tăng 30% trong mười tám tháng nhờ sự kết hợp của việc tăng vốn chủ sở hữu, chuyển đổi trái phiếu chuyển đổi và phát hành cổ phiếu cho khách hàng. Lượng bán khống hiện ở mức 17,82% tổng số cổ phiếu lưu hành, tương đương khoảng 45 triệu cổ phiếu, và đã tăng 1.186% kể từ ngày niêm yết lại. Sự kết hợp giữa đợt tăng giá gấp mười lăm lần và vị thế bán khống chiếm bốn phần mười tổng số cổ phiếu lưu hành tạo nên một trong những động lực định vị thú vị nhất trên Nasdaq trong 2026.

Khoản đơn đặt hàng tồn đọng trị giá 44 tỷ đô la: Microsoft, Meta và Nvidia.

Hầu hết các bài viết trên NBIS đều coi thương vụ Microsoft và thương vụ Meta là hai tin tức riêng biệt. Thực chất, cả hai đều là câu chuyện doanh thu diễn ra theo từng giai đoạn, và khoản đầu tư chủ chốt từ Nvidia từ tháng 12 năm 2024 là điều kiện tiên quyết cho cả hai.

Vào ngày 2 tháng 12 năm 2024, Nebius thông báo về việc huy động vốn cổ phần chiến lược trị giá 700 triệu đô la, vượt mức đăng ký, với 33,3 triệu cổ phiếu ở mức giá 21,00 đô la mỗi cổ phiếu, cùng với các cam kết đầu tư chính từ Nvidia, Accel và Orbis Investments. Giao dịch này là tín hiệu đầu tiên trên thị trường cho thấy Nebius đang được coi là một trung tâm điện toán AI chiến lược, chứ không phải là một công ty mẹ tách ra từ Nga. Sự tham gia của Nvidia đặc biệt báo hiệu quyền ưu tiên phân bổ nguồn cung GPU thuộc lớp Blackwell, vốn là yếu tố hạn chế đối với mọi nhà điều hành cơ sở hạ tầng AI trong 2026.

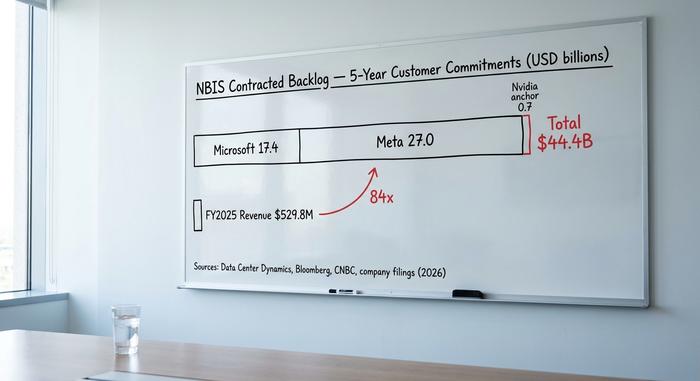

Theo báo cáo của Data Center Dynamics, Microsoft đã ký hợp đồng trị giá 17,4 tỷ đô la trong vòng 5 năm, được ký kết vào cuối năm 2025/đầu năm 2025. Thỏa thuận này bao gồm việc đặt trước dung lượng GPU nhiều năm trên khắp các trung tâm Nebius, trong đó Microsoft sẽ định tuyến một số khối lượng công việc Azure AI nhất định thông qua Nebius thay vì tự xây dựng thêm dung lượng.

Meta đã ký kết và công bố hợp đồng trị giá lên tới 27 tỷ đô la trong vòng 5 năm, vào ngày 16 tháng 3 năm 2026 (Bloomberg, CNBC, thông cáo báo chí của nhà đầu tư Nebius). Meta đang sử dụng năng lực của Nebius để mở rộng khối lượng công việc đào tạo Llama và các tác nhân AI bên ngoài hệ thống xây dựng quy mô gigawatt của riêng mình.

Tổng giá trị các hợp đồng đã ký kết: khoảng 44,4 tỷ đô la. Con số này là cam kết lớn nhất của khách hàng về cơ sở hạ tầng AI ngoài các nhà cung cấp dịch vụ đám mây quy mô lớn. Điều này cũng thể hiện rõ trên bảng cân đối kế toán: 2,3 tỷ đô la trong tổng số 9,3 tỷ đô la tiền mặt quý 1 là khoản trả trước của khách hàng. Microsoft và Meta đã trả trước tiền cho dung lượng, điều này khá hiếm gặp trong hợp đồng cơ sở hạ tầng đám mây và giúp giảm bớt gánh nặng vốn lưu động cho Nebius trong quá trình xây dựng.

Phân tích cấu trúc cho mảng bán lẻ cho thấy Nebius không còn cạnh tranh về giá cả hay điện toán đám mây đa năng nữa. Thay vào đó, công ty hoạt động như một nhà cung cấp cơ sở hạ tầng toàn diện theo hợp đồng, phục vụ đào tạo và suy luận AI, với khả năng dự báo doanh thu trong vòng 5 năm. Kịch bản lạc quan dự đoán doanh thu từ các đơn đặt hàng tồn đọng sẽ đạt khoảng 9 tỷ đô la mỗi năm vào năm tài chính 2027-2028. Kịch bản bi quan dự đoán rủi ro về việc giao hàng sẽ tương đương với khoản đầu tư vốn (capex) từ 20-25 tỷ đô la trong năm tài chính 2026.

So sánh hiệu quả kinh tế giữa cơ sở hạ tầng AI của Nebius và CoreWeave.

So sánh tương đồng nhất với NBIS là CoreWeave (CRWV), công ty đã IPO vào tháng 5 năm 2024 với chiến lược cơ sở hạ tầng AI tương tự và cơ cấu khách hàng siêu quy mô tương đương. Sự khác biệt về số liệu giải thích cho mức định giá cao hơn.

| Công ty | Mã chứng khoán | Vốn hóa thị trường (tháng 5 năm 2026) | Doanh thu năm tài chính 2025 | Thu nhập ròng năm tài chính 2025 | Lợi nhuận EBITDA? |

|---|---|---|---|---|---|

| Nebius | NBIS | 53,4 tỷ đô la | 529,8 triệu đô la | +101,7 triệu đô la | Đúng |

| CoreWeave | CRWV | ~30 tỷ đô la | 5,1 tỷ đô la | -1,2 tỷ đô la | KHÔNG |

| Ứng dụng kỹ thuật số | APLD | ~2 tỷ đô la | Khoảng 200 triệu đô la | - Hơn 100 triệu đô la | KHÔNG |

| Năng lượng Iris | IREN | ~3 tỷ đô la | Khoảng 400 triệu đô la | -25 triệu đô la | Lề |

Nebius đạt lợi nhuận ròng 101,7 triệu đô la trên doanh thu 529,8 triệu đô la trong năm tài chính 2025, với doanh thu quý 1 tăng lên 399 triệu đô la (+684% so với cùng kỳ năm trước), EBITDA điều chỉnh đạt 129,5 triệu đô la và tỷ suất lợi nhuận EBITDA điều chỉnh là 45% trong phân khúc AI. CoreWeave đạt doanh thu khoảng 5,1 tỷ đô la nhưng lỗ ròng 1,2 tỷ đô la và lỗ hoạt động ngày càng tăng khi đưa thêm các gigawatt mới vào hoạt động.

Khoảng cách này mang tính cấu trúc, chứ không phải chỉ là câu chuyện. Có ba yếu tố giải thích điều đó. Thứ nhất, Nebius được thừa hưởng tiền mặt từ việc thoái vốn khỏi Yandex, vì vậy họ đã xây dựng năng lực ban đầu dựa trên vốn chủ sở hữu chứ không phải nợ. Thứ hai, các thương vụ với Microsoft và Meta được cấu trúc với việc khách hàng trả trước để tài trợ cho chi phí đầu tư, điều đó có nghĩa là Nebius đang xây dựng các nhà máy AI một phần dựa trên vốn lưu động của khách hàng. Thứ ba, địa điểm lớn đầu tiên của Nebius nằm ở Mantsala, Phần Lan, nơi họ đang mở rộng lên 75 megawatt và nơi có chi phí điện năng thuộc hàng thấp nhất ở châu Âu. CoreWeave đã tận dụng nợ nhanh hơn, trả các mức chi phí điện khác nhau trên khắp phạm vi hoạt động tại Mỹ và chấm dứt các cam kết thuê GPU của Nvidia ở quy mô lớn hơn.

Mức định giá phản ánh tình hình có vẻ không ổn định ở cả hai hướng. NBIS đang giao dịch ở mức khoảng 89,6 lần giá trên doanh thu (P/S) trong 12 tháng gần nhất, so với CoreWeave ở mức 10,6 lần. Tỷ lệ này khó có thể biện minh chỉ dựa trên số liệu năm tài chính 2025. Nó trở nên bớt cực đoan hơn khi được so sánh với mục tiêu doanh thu định kỳ hàng năm (ARR) từ 7 đến 9 tỷ đô la mà Nebius đang đặt ra cho tháng 12 năm 2025.

Chi phí đầu tư, pha loãng vốn và câu hỏi 25 tỷ đô la

Điều đáng lo ngại nhất mà không ai đề cập trong các bài viết lạc quan nằm ở khoản chi tiêu vốn. Dự báo chi tiêu vốn cho năm tài chính 2026 từ cuộc họp báo cáo thu nhập quý 1 là 20-25 tỷ đô la. Con số này lớn hơn lượng tiền mặt hiện có. Khoảng thiếu hụt tài chính sẽ được bù đắp, nhưng nó vẫn tồn tại và rất lớn.

Vào tháng 4 năm 2010, Nebius đã phát hành trái phiếu chuyển đổi cao cấp với lãi suất 2,75%, trị giá 2,75 tỷ đô la. Đây là đợt phát hành huy động vốn lớn thứ hai sau vòng huy động vốn cổ phần vào tháng 12 năm 2024. Tình hình tiền mặt tính đến quý 1 năm 2011 là 9,3 tỷ đô la, trong đó 2,3 tỷ đô la là tiền trả trước của khách hàng dành cho việc bàn giao công suất và khoảng 7 tỷ đô la là tiền mặt tự do để triển khai chi phí đầu tư chung. So với chi phí đầu tư năm tài chính 2026 là 20-25 tỷ đô la, nhu cầu tài chính gia tăng ước tính là 10-15 tỷ đô la vào năm 2012, gần như chắc chắn sẽ được huy động thông qua sự kết hợp giữa nợ bổ sung, tiền trả trước của khách hàng và vốn cổ phần. Số lượng cổ phiếu đang lưu hành đã tăng từ khoảng 196 triệu cổ phiếu khi niêm yết lại lên 256 triệu cổ phiếu hiện nay, tương đương mức pha loãng 30% trong vòng mười tám tháng.

Tỷ lệ bán khống 17,82% phản ánh điều này. Việc tỷ lệ bán khống tăng 1.186% kể từ khi niêm yết lại vào tháng 10 năm 2024 là một tín hiệu cho thấy các nhà đầu tư tổ chức nhận thấy rủi ro giảm giá không đối xứng nếu nhu cầu đầu tư vốn vào AI giảm, nguồn cung GPU tiếp tục khan hiếm, hoặc nếu các khách hàng như Microsoft và Meta đẩy nhanh việc xây dựng năng lực sản xuất riêng của họ, gây bất lợi cho hệ thống định tuyến của Nebius.

Benzinga tổng hợp dự báo đồng thuận từ các nhà phân tích quanh mức $190, với Goldman Sachs lạc quan, B. Riley thận trọng hơn, và một số bộ phận phân tích cổ phiếu vốn hóa trung bình giữ nguyên mức giá. Mục tiêu tổng hợp nằm dưới mức $208, cho thấy đợt tăng giá đã vượt xa các mô hình chính thức. Tôi không tin rằng hầu hết các nhà đầu tư nhỏ lẻ ở mức giá hiện tại đã tính đến đợt huy động vốn tiếp theo vào điểm vào lệnh của họ.

Những gì nằm bên trong phần còn lại của Tập đoàn Nebius

NBIS không phải là một công ty công nghệ chỉ có một sản phẩm duy nhất. Phần còn lại của danh mục đầu tư ít được đề cập trong các bài báo và đáng được đề cập riêng. Avride, mảng kinh doanh xe tự lái được tách ra từ Yandex Self-Driving Group trước đây, đã nhận được cam kết đầu tư chiến lược lên tới 375 triệu đô la từ Uber và Nebius vào năm 2025 để mở rộng các chương trình thí điểm robotaxi tự lái. Toloka, nền tảng gắn nhãn dữ liệu dựa trên cộng đồng, hỗ trợ các đường dẫn dữ liệu đào tạo LLM cho các phòng thí nghiệm AI lớn và đang âm thầm tăng trưởng số lượng khách hàng. TripleTen, mảng kinh doanh trại huấn luyện công nghệ giáo dục, có lợi nhuận trên cơ sở độc lập nhưng quy mô nhỏ hơn. Phân tích tổng giá trị các bộ phận từ phía nghiên cứu ngân hàng ước tính giá trị tổng hợp của danh mục đầu tư phi AI từ 2 đến 5 tỷ đô la. Mảng kinh doanh điện toán AI chiếm phần còn lại từ 48 đến 51 tỷ đô la trong tổng vốn hóa thị trường 53,4 tỷ đô la, đây là khung phân tích phù hợp cho bất kỳ câu hỏi nào về định giá NBIS.

Bảng đánh giá kịch bản lạc quan và bi quan cho NBIS

Tóm tắt ngắn gọn nhất về cuộc tranh luận đầu tư vào NBIS chỉ gói gọn trong một trang. Quan điểm lạc quan: 44,4 tỷ đô la Mỹ đơn đặt hàng tồn đọng của khách hàng, EBITDA có lãi từ quý 1 năm 2013, 9,3 tỷ đô la Mỹ tiền mặt, lợi thế về chi phí điện năng tại Mantsala, khoản đầu tư chủ chốt từ Nvidia từ tháng 12 năm 2024, mô hình tài trợ trả trước của khách hàng giúp giảm chi phí đầu tư vốn từ bảng cân đối kế toán của Nebius, việc xây dựng năng lực khu phức hợp nhà máy AI đang được tiến hành tại Phần Lan và Kansas City. Quan điểm bi quan: Chi phí đầu tư vốn năm tài chính 2026 từ 20-25 tỷ đô la Mỹ so với 7 tỷ đô la Mỹ tiền mặt tự do tạo ra khoảng cách tài chính từ 10-15 tỷ đô la Mỹ; tỷ lệ pha loãng 30% kể từ khi niêm yết lại; tỷ lệ bán khống 17,82% phản ánh sự hoài nghi của các tổ chức; rủi ro tập trung do Microsoft và Meta cùng nhau chiếm phần lớn đơn đặt hàng tồn đọng; rủi ro chu kỳ chi phí đầu tư vốn AI nếu tốc độ tăng trưởng nhu cầu AI tạo sinh chậm lại; nhiễu loạn địa chính trị còn sót lại từ câu chuyện nguồn gốc của Yandex. Hai trường hợp này sử dụng cùng một dữ liệu nhưng đưa ra kết luận trái ngược nhau, đó là lý do tại sao sự khác biệt giữa các nhà phân tích rất lớn và giá cổ phiếu biến động sau mỗi báo cáo thu nhập.

Cách mua NBIS và cơ chế quyền chọn

Bất kỳ nhà đầu tư nào tra cứu giá cổ phiếu NBIS và dữ liệu trực tiếp đều sẽ thấy NBIS được niêm yết trên Nasdaq với tên gọi "Nebius Group NV" và có sẵn tại tất cả các công ty môi giới lớn của Mỹ, bao gồm Fidelity, Charles Schwab, Robinhood, Interactive Brokers và Webull. Hầu hết các nền tảng đều hỗ trợ giao dịch cổ phiếu lẻ. Biến động thực tế giữ cho phí quyền chọn ở mức cao, điều này khiến việc bán quyền chọn mua (covered call writing) trở thành một phương pháp phổ biến của các nhà giao dịch năng động đối với các vị thế mua dài hạn. NBIS chưa có mặt trong chỉ số S&P 500 nhưng đã được đưa vào chỉ số Nasdaq Composite, và một mã niêm yết thứ cấp của NBIS được giao dịch trên sàn giao dịch Frankfurt với mã riêng biệt dành cho nhà đầu tư cá nhân châu Âu.

Giá 208 đô la thực tế là bao nhiêu theo quy định của NBIS?

Ở mức giá 208 đô la, NBIS đang phản ánh sự thành công trong việc thực hiện dự án dựa trên lượng đơn đặt hàng tồn đọng trị giá 44,4 tỷ đô la và chi phí đầu tư (capex) từ 20-25 tỷ đô la cho năm tài chính 2026. Kịch bản lạc quan là lượng đơn đặt hàng tồn đọng sẽ chuyển đổi thành doanh thu hàng năm khoảng 9 tỷ đô la vào năm tài chính 2028, với biên lợi nhuận EBITDA duy trì trên 40% trong suốt quá trình tăng trưởng. Kịch bản bi quan là rủi ro pha loãng cổ phiếu và rủi ro giao hàng – việc đặt nguồn điện ở Phần Lan và Kansas City, thời gian cung cấp GPU thế hệ Blackwell, và việc Microsoft và Meta tự xây dựng hệ thống đối phó – trong khi quá trình chuyển đổi đó dự kiến sẽ diễn ra. Câu hỏi đặt ra cho bất kỳ nhà đầu tư nhỏ lẻ nào là liệu họ có nghĩ rằng Nebius có thể cung cấp đủ điện năng, GPU và thời gian hoạt động ổn định để đáp ứng dự án xây dựng lớn nhất trong lịch sử điện toán đám mây AI thương mại hiện nay hay không. Thị trường hiện đang định giá là có. Phía bán khống lại định giá không chắc chắn như vậy, và sự bất đồng đó là lý do khiến cổ phiếu NBIS giao dịch quanh mức 200 đô la thay vì 300 đô la hoặc 80 đô la.