Nebius Group NBIS Aktie 2026: Yandex-Ausstieg, 44 Mrd. USD Auftragsbestand im Bereich KI

Vor neunzehn Monaten existierte die NBIS-Aktie noch nicht an der Nasdaq. Die Aktien von Yandex NV, aus denen Nebius hervorging, waren seit Februar 2022 an der Börse eingefroren. Heute ist das niederländische Unternehmen profitabel (EBITDA), verfügt über liquide Mittel in Höhe von 9,3 Milliarden US-Dollar und hat vertraglich vereinbarte Fünfjahresaufträge von Microsoft und Meta im Wert von rund 44 Milliarden US-Dollar. Die Aktie stieg innerhalb von neunzehn Monaten von 13,65 US-Dollar bei der Wiedernotierung auf 208 US-Dollar – eine Steigerung um das Fünfzehnfache. Damit zählt NBIS zu den Unternehmen mit der extremsten Performance nach einer Wiedernotierung in der jüngeren Tech-Geschichte. Dieser Leitfaden erläutert, was Nebius eigentlich ist und wie das Unternehmen unter neuer Identität an die Nasdaq gelangte, wie sich die KI-Infrastruktur-Strategie im Vergleich zu CoreWeave hinsichtlich der Stückkosten darstellt, welche Auswirkungen die Investition von Nvidia und der Auftragsbestand von Microsoft und Meta auf den Umsatz haben und welche Folgen die Investitionsprognose von 20–25 Milliarden US-Dollar für das Geschäftsjahr 2026 für die Finanzierung und die Verwässerung hat.

Was Nebius ist und wie NBIS an die Nasdaq gelangte

Die Nebius Group NV ist ein niederländisches Unternehmen, das bis August 2024 unter dem Namen Yandex NV firmierte. Der Börsengang der Muttergesellschaft erfolgte am 24. Mai 2011 an der Nasdaq zu einem Preis von 25 US-Dollar pro Aktie und brachte 1,3 Milliarden US-Dollar ein. Der Krieg zwischen Russland und der Ukraine führte im Februar 2022 zu einer Aussetzung des Handels an der Nasdaq, wodurch die Aktien für zweieinhalb Jahre eingefroren wurden.

Die Umstrukturierung wurde am 15. Juli 2024 abgeschlossen, als Yandex NV alle russischen Geschäftsbereiche für rund 5,4 Milliarden US-Dollar in bar und eigenen Aktien an ein russisches Investorenkonsortium verkaufte. Verblieben ist ein Portfolio globaler Unternehmen ohne Russlandbezug: die Cloud- und KI-Infrastrukturplattform Nebius, Avride (die ehemalige Yandex Self-Driving Group), Toloka (Crowdsourcing-basierte Datenkennzeichnung) und TripleTen (Edtech-Bootcamps). Am 16. August 2024 wurde die Holdinggesellschaft in Nebius Group NV umbenannt. Am 21. Oktober 2024 wurde der Handel mit den Aktien an der Nasdaq unter dem neuen Tickersymbol NBIS wieder aufgenommen. Die aus dem Verkauf der russischen Aktivitäten erzielten liquiden Mittel in Höhe von rund 2,95 Milliarden US-Dollar finanzierten den Ausbau des KI-Geschäfts. Dank dieser Transaktion konnte Nebius unter dem neuen Namen mit einer soliden Bilanz an die Börse gehen, während alle anderen KI-Infrastrukturanbieter Fremdkapital aufnehmen oder Kapitalerhöhungen zur Finanzierung des gleichen Ausbaus durchführen mussten.

NBIS-Aktienkurs 2024–2026: von 13 $ bei Wiederaufnahme auf 208 $

Der Kursverlauf der NBIS-Aktie zählt zu den extremsten Performances nach dem Börsenrelaunch in der jüngeren Geschichte der Technologiebranche. Eröffnet wurde die Aktie am 21. Oktober 2024 bei rund 13,65 US-Dollar. Bis Anfang 2025 pendelte sie zwischen 30 und 40 US-Dollar. Das 52-Wochen-Tief lag bei 34,72 US-Dollar, ausgelöst durch den Kursrückgang nach der Veröffentlichung der Investitionsausgaben im ersten Quartal 2025. Das 52-Wochen-Hoch erreichte im Mai 2025 233,73 US-Dollar. Der aktuelle Aktienkurs Ende Mai 2024 lag bei 208,37 US-Dollar. Die Marktkapitalisierung beträgt 53,35 Milliarden US-Dollar. Die Anzahl der ausstehenden Aktien beläuft sich auf 256 Millionen, gegenüber rund 196 Millionen zum Zeitpunkt des Börsenrelaunchs. Dies entspricht einem Anstieg von 30 % innerhalb von 18 Monaten, der durch Kapitalerhöhungen, die Wandlung von Wandelanleihen und die Ausgabe von Kundenaktien erzielt wurde. Das Short-Interesse liegt bei 17,82 % des Streubesitzes, was etwa 45 Millionen Aktien entspricht, und ist seit dem Wiederlistungsdatum um 1.186 % gestiegen. Die Kombination aus einer fünfzehnfachen Kursrallye und einer Short-Position von vier Zehnteln des Streubesitzes sorgt für eine der interessantesten Positionierungsdynamiken an der Nasdaq im dritten Quartal.

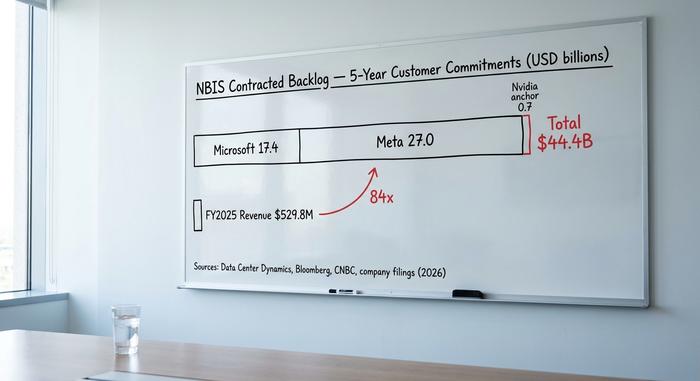

Der Auftragsbestand von 44 Milliarden Dollar: Microsoft, Meta und Nvidia

Die meisten Berichte von NBIS behandeln den Microsoft-Deal und den Meta-Deal als separate Nachrichten. Tatsächlich handelt es sich aber um dieselbe Umsatzentwicklung, die sich schrittweise vollzieht, und die geplante Investition von Nvidia ab Dezember 2024 ist die Voraussetzung für beide.

Am 2. Dezember 2024 gab Nebius eine überzeichnete strategische Eigenkapitalfinanzierung in Höhe von 700 Millionen US-Dollar bekannt. Dabei wurden 33,3 Millionen Aktien zu je 21,00 US-Dollar ausgegeben, mit Zusagen von Nvidia, Accel und Orbis Investments. Die Transaktion signalisierte dem Markt erstmals, dass Nebius als strategischer KI-Rechenknoten und nicht als russische Tochtergesellschaft eines Spin-offs betrachtet wird. Insbesondere Nvidias Beteiligung deutete auf eine bevorzugte Zuteilung von GPUs der Blackwell-Klasse hin, die für jeden Betreiber von KI-Infrastrukturen in 2026 den entscheidenden Engpass darstellen.

Microsofts Auftragsbestand beläuft sich laut Data Center Dynamics auf 17,4 Milliarden US-Dollar über fünf Jahre. Die Vertragsunterzeichnung ist für Ende 2025/Anfang 2025 geplant. Der Vertrag umfasst die mehrjährige Reservierung von GPU-Kapazitäten an Nebius-Standorten. Microsoft leitet bestimmte Azure-KI-Workloads über Nebius, anstatt selbst zusätzliche Kapazitäten aufzubauen.

Meta sicherte sich einen Auftragsbestand von bis zu 27 Milliarden US-Dollar über fünf Jahre, der am 16. März 2026 unterzeichnet und veröffentlicht wurde (Bloomberg, CNBC, Nebius-Investorenmitteilung). Meta nutzt die Kapazitäten von Nebius, um die Trainingslasten für Llama und KI-Agenten über die eigene Gigawatt-Projektpipeline hinaus zu erweitern.

Der gesamte Auftragsbestand beläuft sich auf rund 44,4 Milliarden US-Dollar. Dies ist der größte jemals unterzeichnete Kundenauftrag für KI-Infrastruktur außerhalb der Hyperscaler. Er spiegelt sich auch in der Bilanz wider: 2,3 Milliarden US-Dollar der liquiden Mittel von 9,3 Milliarden US-Dollar im ersten Quartal sind Kundenvorauszahlungen. Microsoft und Meta zahlten die Kapazität im Voraus, was bei Cloud-Infrastrukturverträgen ungewöhnlich ist und die Liquiditätsbelastung von Nebius während der Ausbauphase reduziert.

Die strukturelle Analyse für den Einzelhandel zeigt, dass Nebius nicht mehr über den Preis oder allgemeine Cloud-Lösungen konkurriert. Das Unternehmen agiert als Anbieter von vertraglich vorverkauften Komplettinfrastrukturen für KI-Training und -Inferenz mit einer fünfjährigen Umsatzprognose. Im optimistischen Szenario wird der Auftragsbestand bis zum Geschäftsjahr 2027/28 auf einen Umsatz von rund 9 Milliarden US-Dollar jährlich geschätzt. Im pessimistischen Szenario wird das Lieferrisiko mit Investitionsausgaben von 20–25 Milliarden US-Dollar im Geschäftsjahr 2026 gleichgesetzt.

Nebius AI-Infrastruktur vs. CoreWeave-Einheitskosten

Der beste Vergleichspunkt für NBIS ist CoreWeave (CRWV), das im Mai 2024 mit einem ähnlichen KI-Infrastruktur-Konzept und einem vergleichbaren Kundenmix aus Hyperscalern an die Börse ging. Die Zahlen weichen in einer Weise voneinander ab, die den Bewertungsaufschlag erklärt.

| Unternehmen | Ticker | Marktkapitalisierung (Mai 2026) | Umsatz im Geschäftsjahr 2025 | Nettoergebnis des Geschäftsjahres 2025 | EBITDA profitabel? |

|---|---|---|---|---|---|

| Nebius | NBIS | 53,4 Milliarden US-Dollar | 529,8 Mio. USD | +101,7 Mio. USD | Ja |

| CoreWeave | CRWV | ~30 Milliarden US-Dollar | 5,1 Milliarden US-Dollar | –1,2 Mrd. USD | NEIN |

| Angewandte Digitale | APLD | ~2 Milliarden US-Dollar | ~200 Mio. USD | –100 Mio. USD+ | NEIN |

| Irisenergie | IREN | ~3 Milliarden US-Dollar | ~400 Mio. USD | –25 Mio. USD | Marginal |

Nebius erzielte im Geschäftsjahr 2025 einen Nettogewinn von 101,7 Millionen US-Dollar bei einem Umsatz von 529,8 Millionen US-Dollar. Im ersten Quartal stieg der Umsatz auf 399 Millionen US-Dollar (+684 % gegenüber dem Vorjahr), das bereinigte EBITDA auf 129,5 Millionen US-Dollar und die bereinigte EBITDA-Marge im KI-Segment auf 45 %. CoreWeave erwirtschaftete rund 5,1 Milliarden US-Dollar Umsatz, wies jedoch einen Nettoverlust von 1,2 Milliarden US-Dollar und steigende operative Verluste aufgrund der Inbetriebnahme neuer Gigawatt-Kapazitäten aus.

Die Diskrepanz ist struktureller, nicht narrativer Natur. Drei Faktoren erklären sie. Erstens erbte Nebius Kapital aus der Yandex-Veräußerung und konnte so die anfängliche Kapazität mit Eigenkapital statt mit Fremdkapital aufbauen. Zweitens waren die Verträge mit Microsoft und Meta so strukturiert, dass Kundenvorauszahlungen die Investitionsausgaben finanzierten. Das bedeutet, dass Nebius KI-Fabriken teilweise mit Kunden-Betriebskapital errichtet. Drittens befindet sich Nebius' erster großer Standort in Mantsala, Finnland, wo das Unternehmen auf 75 Megawatt expandiert und die Stromkosten zu den niedrigsten in Europa zählen. CoreWeave nutzte Fremdkapital schneller, zahlte in den USA unterschiedliche Stromkosten und beendete seine Leasingverträge mit Nvidia-GPUs in größerem Umfang.

Die Bewertungslage ist in beiden Fällen problematisch. NBIS wird mit dem 89,6-Fachen des Umsatzes der letzten zwölf Monate gehandelt, CoreWeave hingegen mit dem 10,6-Fachen. Dieses Verhältnis lässt sich allein anhand der Zahlen für das Geschäftsjahr 2025 kaum rechtfertigen. Es erscheint weniger extrem, wenn man es mit dem von Nebius für Dezember 2026 prognostizierten Zielwert von 7–9 Milliarden US-Dollar für den jährlichen wiederkehrenden Umsatz (ARR) zum Jahresende vergleicht.

Investitionsausgaben, Verwässerung und die 25-Milliarden-Dollar-Frage

Das pessimistische Argument, das in der optimistischen Prognose unberücksichtigt bleibt, liegt im Investitionsausgabenbereich. Die Prognose für die Investitionsausgaben im Geschäftsjahr 2026 aus der Telefonkonferenz zu den Ergebnissen des ersten Quartals beläuft sich auf 20–25 Milliarden US-Dollar. Dieser Betrag übersteigt die aktuelle Liquidität. Die Finanzierungslücke wird zwar geschlossen werden, aber sie besteht und ist beträchtlich.

Im April 2010 emittierte Nebius 2,75 Milliarden US-Dollar an auf 2,75 % verzinsten, wandelbaren Senior Notes. Diese Emission war die zweite große Kapitalerhöhung nach der Eigenkapitalrunde im Dezember 2024. Die Liquiditätslage im ersten Quartal 2011 betrug 9,3 Milliarden US-Dollar, davon 2,3 Milliarden US-Dollar aus Kundenvorauszahlungen für die Kapazitätsbereitstellung und rund 7 Milliarden US-Dollar als freier Cashflow für allgemeine Investitionen. Angesichts der geplanten Investitionen von 20–25 Milliarden US-Dollar im Geschäftsjahr 2026 ergibt sich ein zusätzlicher Finanzierungsbedarf von 10–15 Milliarden US-Dollar im Jahr 2012, der mit hoher Wahrscheinlichkeit durch eine Kombination aus zusätzlichen Schulden, weiteren Kundenvorauszahlungen und Eigenkapital gedeckt werden dürfte. Die Anzahl der ausstehenden Aktien ist bereits von rund 196 Millionen zum Zeitpunkt der Wiedernotierung auf aktuell 256 Millionen gestiegen, was einer Verwässerung von 30 % innerhalb von 18 Monaten entspricht.

Das Short-Interesse von 17,82 % spiegelt diese Berechnung wider. Der Anstieg des Short-Interesses um 1.186 % seit der Wiederaufnahme des Handels im Oktober 2024 ist ein Positionierungssignal dafür, dass institutionelle Anleger ein asymmetrisches Abwärtspotenzial erwarten, falls die Nachfrage nach KI-Investitionen nachlässt, das GPU-Angebot weiter verknappt wird oder Kunden wie Microsoft und Meta den Ausbau ihrer eigenen Kapazitäten auf Kosten des Nebius-Routings beschleunigen.

Benzinga fasst die Konsensprognosen der Analysten bei rund 190 US-Dollar zusammen. Goldman Sachs ist optimistisch, B. Riley vorsichtiger und mehrere Mid-Cap-Abteilungen raten zum Halten. Das Kursziel liegt unter der Marke von 208 US-Dollar, was darauf hindeutet, dass die Rallye die offiziellen Modelle überholt hat. Ich bin nicht überzeugt, dass die meisten Privatanleger die nächste Kapitalerhöhung bereits in ihren Einstiegskalkulationen berücksichtigt haben.

Was befindet sich im restlichen Teil der Nebius-Gruppe?

NBIS ist kein Technologieunternehmen mit nur einem Produkt. Das übrige Portfolio wird in der Berichterstattung zu wenig beachtet und verdient einen eigenen Absatz. Avride, das aus der ehemaligen Yandex Self-Driving Group hervorgegangene Unternehmen für autonomes Fahren, erhielt 2025 eine strategische Investitionszusage von bis zu 375 Millionen US-Dollar von Uber und Nebius, um Pilotprojekte für autonome Robotaxis auszuweiten. Toloka, die Crowdsourcing-Plattform für Datenkennzeichnung, unterstützt Trainingsdatenpipelines für große KI-Labore und konnte ihren Kundenstamm kontinuierlich ausbauen. TripleTen, das Unternehmen für EdTech-Bootcamps, ist zwar eigenständig profitabel, aber kleiner. Eine Analyse der einzelnen Geschäftsbereiche im Banken- und Forschungssektor beziffert den Gesamtwert des Nicht-KI-Portfolios auf 2 bis 5 Milliarden US-Dollar. Das KI-Computing-Geschäft trägt die verbleibenden 48 bis 51 Milliarden US-Dollar der Marktkapitalisierung von 53,4 Milliarden US-Dollar bei – ein wichtiger Aspekt für jede Bewertungsfrage zu NBIS.

Bullen- und Bären-Szenario-Bewertung für NBIS

Die prägnanteste Zusammenfassung der NBIS-Investitionsdebatte passt auf eine Seite. Positiv: Auftragsbestand von 44,4 Milliarden US-Dollar, EBITDA ab dem 1. Quartal 2013 profitabel, 9,3 Milliarden US-Dollar liquide Mittel, Kostenvorteil von Mantsala, Ankerinvestition von Nvidia ab Dezember 2024, Kunden-Vorauszahlungsmodell, das Investitionsausgaben aus der Bilanz von Nebius verlagert, Ausbau der KI-Fabrikstandorte in Finnland und Kansas City im Gange. Negativ: Investitionsausgaben von 20–25 Milliarden US-Dollar im Geschäftsjahr 2026 gegenüber 7 Milliarden US-Dollar freier Liquidität ergeben eine Finanzierungslücke von 10–15 Milliarden US-Dollar; 30 % Verwässerung seit dem Börsengang; 17,82 % Leerverkaufsquote spiegeln institutionelle Skepsis wider; Konzentrationsrisiko, da Microsoft und Meta zusammen den Großteil des Auftragsbestands ausmachen; Risiko des KI-Investitionszyklus bei verlangsamtem Nachfragewachstum für generative KI; verbleibende geopolitische Unsicherheit aufgrund der Yandex-Ursprungsgeschichte. Die beiden Fallstudien verwenden dieselben Daten und gelangen zu gegensätzlichen Schlussfolgerungen. Deshalb ist die Analystenstreuung groß und der Aktienkurs reagiert auf jede Gewinnveröffentlichung.

Wie man NBIS kauft und wie die Optionsmechanik funktioniert

Anleger, die den Aktienkurs und aktuelle Daten von NBIS einsehen, finden NBIS an der Nasdaq unter „Nebius Group NV“ gelistet und bei allen großen US-Brokern verfügbar, darunter Fidelity, Charles Schwab, Robinhood, Interactive Brokers und Webull. Bruchteilsaktien werden auf den meisten Plattformen unterstützt. Die realisierte Volatilität hält die Optionsprämien hoch, weshalb das Schreiben von Covered Calls bei Long-Positionen eine gängige Strategie aktiver Trader ist. NBIS ist noch nicht im S&P 500 enthalten, jedoch im Nasdaq Composite. Zudem wird die Aktie an der Frankfurter Börse unter einem separaten Kürzel für europäische Privatanleger gehandelt.

Was NBIS bei 208 Dollar tatsächlich abbildet

NBIS notiert bei 208 US-Dollar und preist damit eine erfolgreiche Umsetzung vor dem Hintergrund eines Kundenauftragsbestands von 44,4 Milliarden US-Dollar und geplanter Investitionen von 20–25 Milliarden US-Dollar im Geschäftsjahr 2026 ein. Im optimistischen Szenario generiert der Auftragsbestand bis zum Geschäftsjahr 2028 einen Jahresumsatz von rund 9 Milliarden US-Dollar, wobei die EBITDA-Marge während der Hochlaufphase über 40 Prozent liegt. Im pessimistischen Szenario bestehen Verwässerungs- und Lieferrisiken – etwa durch die Standortwahl für die Stromversorgung in Finnland und Kansas City, die Liefertermine für GPUs der Blackwell-Klasse sowie durch Gegenmaßnahmen von Microsoft und Meta beim Kunden –, während diese Umstellung erfolgen soll. Die entscheidende Frage für jeden Privatanleger ist, ob Nebius die Stromversorgung, die GPUs und die Betriebsverfügbarkeit für das derzeit größte Bauprojekt in der Geschichte der kommerziellen KI-Cloud gewährleisten kann. Der Markt preist dies aktuell ein. Die Anleger sind weniger zuversichtlich, und diese Uneinigkeit hält die NBIS-Aktie bei etwa 200 US-Dollar anstatt bei 300 oder 80 US-Dollar.