नेबियस ग्रुप एनबीआईएस स्टॉक 2026: यांडेक्स से बाहर निकलना, $44 बिलियन एआई बैकलॉग

उन्नीस महीने पहले, NBIS का स्टॉक नैस्डैक पर मौजूद नहीं था। Yandex NV के शेयर, जो बाद में Nebius बन गए, फरवरी 2022 से एक्सचेंज पर फ्रीज थे। आज वही डच कंपनी EBITDA के हिसाब से मुनाफे में है, उसके पास 9.3 बिलियन डॉलर नकद हैं, और Microsoft और Meta से लगभग 44 बिलियन डॉलर के पांच साल के ग्राहक अनुबंध हैं। स्टॉक ने 13.65 डॉलर के रीलिस्टिंग मूल्य से बढ़कर उन्नीस महीनों में 208 डॉलर तक का सफर तय किया है, जो लगभग पंद्रह गुना वृद्धि है और NBIS को हाल के तकनीकी इतिहास में रीलिस्टिंग के बाद सबसे शानदार प्रदर्शन करने वाली कंपनियों में से एक बनाती है। यह गाइड बताती है कि Nebius वास्तव में क्या है और कैसे यह एक नई पहचान के साथ नैस्डैक तक पहुंचा, यूनिट इकोनॉमिक्स के हिसाब से AI-इंफ्रास्ट्रक्चर का सिद्धांत CoreWeave के मुकाबले कहां खड़ा है, Nvidia के एंकर निवेश और Microsoft और Meta के बैकलॉग का राजस्व के लिहाज से क्या मतलब है, और 20-25 बिलियन डॉलर के FY2026 पूंजीगत व्यय मार्गदर्शन का वित्तपोषण और शेयरों के मूल्य में कमी पर क्या प्रभाव पड़ता है।

नेबियस क्या है और एनबीआईएस ने नैस्डैक तक कैसे पहुँच बनाई

नेबियस ग्रुप एनवी एक डच कंपनी है, जिसे अगस्त 2024 तक यांडेक्स एनवी के नाम से जाना जाता था। मूल कंपनी का आईपीओ 24 मई, 2011 को नैस्डैक पर 25 डॉलर प्रति शेयर के भाव पर आया, जिससे 1.3 बिलियन डॉलर जुटाए गए। रूस-यूक्रेन युद्ध के कारण फरवरी 2022 में नैस्डैक पर ट्रेडिंग निलंबित हो गई, जिससे ढाई साल तक शेयरों का मूल्य स्थिर रहा।

पुनर्गठन प्रक्रिया 15 जुलाई, 2024 को पूरी हुई, जब यांडेक्स एनवी ने रूस स्थित अपने सभी परिचालन को एक रूसी निवेशक संघ को लगभग 5.4 बिलियन डॉलर नकद और स्वयं के शेयरों के बदले बेच दिया। डच मूल कंपनी के पास वैश्विक व्यवसायों का एक पोर्टफोलियो बचा रहा, जिनका रूस में कोई परिचालन नहीं था: नेबियस क्लाउड और एआई-इंफ्रास्ट्रक्चर प्लेटफॉर्म, एवराइड (पूर्व यांडेक्स सेल्फ-ड्राइविंग ग्रुप), टोलोका (क्राउडसोर्स्ड डेटा लेबलिंग) और ट्रिपलटेन (एडटेक बूटकैंप)। 16 अगस्त, 2024 को होल्डिंग कंपनी का नाम बदलकर नेबियस ग्रुप एनवी कर दिया गया। 21 अक्टूबर, 2024 को शेयरों का कारोबार नैस्डैक पर नए टिकर NBIS के तहत फिर से शुरू हुआ। रूस में विनिवेश से प्राप्त लगभग 2.95 बिलियन डॉलर की नकदी का उपयोग एआई निर्माण में किया गया। इसी एक लेन-देन के कारण नेबियस ने नए नाम के तहत एक मजबूत बैलेंस शीट के साथ सार्वजनिक रूप से अपनी शुरुआत की, जबकि अन्य सभी एआई-इंफ्रास्ट्रक्चर कंपनियों को इसी तरह के निर्माण के लिए लीवरेज या डाइल्यूटिव इक्विटी जुटानी पड़ी।

एनबीआईएस के शेयर की कीमत 2024-2024: $13 से बढ़कर $208 हो गई।

NBIS के शेयर की कीमत का चार्ट हाल के तकनीकी इतिहास में पुनर्सूचीकरण के बाद सबसे अधिक उतार-चढ़ाव वाले प्रदर्शनों में से एक है। 21 अक्टूबर, 2024 को लगभग $13.65 पर खुला। 2025 की शुरुआत तक इसकी कीमत $30 और $40 के बीच घूमती रही। 2025 की पहली तिमाही में पूंजीगत व्यय के खुलासे के बाद आई गिरावट के दौरान 52 सप्ताह का न्यूनतम स्तर $34.72 दर्ज किया गया। मई 2026 में 52 सप्ताह का उच्चतम स्तर $233.73 तक पहुंचा। मई 2026 के अंत में वर्तमान शेयर की कीमत $208.37 है। बाजार पूंजीकरण $53.35 बिलियन है। बकाया शेयरों की संख्या 256 मिलियन है, जो पुनर्सूचीकरण की तारीख को लगभग 196 मिलियन से बढ़कर 18 महीनों में 30% हो गई है। यह वृद्धि इक्विटी जुटाने, परिवर्तनीय नोटों के रूपांतरण और ग्राहकों को शेयर जारी करने के संयोजन से हुई है। शॉर्ट इंटरेस्ट फ्लोट का 17.82% है, यानी लगभग 45 मिलियन शेयर, और रीलिस्टिंग की तारीख से इसमें 1,186% की वृद्धि हुई है। पंद्रह गुना तेजी और फ्लोट के चार-दसवें हिस्से की शॉर्ट पोजीशन का संयोजन नैस्डैक पर 2026 में सबसे दिलचस्प पोजीशनिंग डायनामिक्स में से एक बनाता है।

44 अरब डॉलर का लंबित मामला: माइक्रोसॉफ्ट, मेटा और एनवीडिया

NBIS की अधिकांश कवरेज माइक्रोसॉफ्ट और मेटा के सौदों को अलग-अलग समाचारों के रूप में देखती है। जबकि वास्तव में ये दोनों एक ही राजस्व कहानी के चरणबद्ध तरीके से घटित हो रहे पहलू हैं, और दिसंबर 2024 से शुरू होने वाला एनवीडिया का मुख्य निवेश इन दोनों सौदों के लिए पूर्व शर्त है।

2 दिसंबर, 2024 को, नेबियस ने 700 मिलियन डॉलर के रणनीतिक इक्विटी वित्तपोषण की घोषणा की, जिसमें 21.00 डॉलर प्रति शेयर की दर से 33.3 मिलियन शेयर खरीदे गए, और एनवीडिया, एक्सेल और ऑर्बिस इन्वेस्टमेंट्स ने एंकर प्रतिबद्धताएँ दीं। यह लेन-देन बाजार के लिए पहला संकेत था कि नेबियस को एक रणनीतिक एआई-कंप्यूट नोड के रूप में माना जा रहा है, न कि एक रूसी स्पिनऑफ होल्डिंग कंपनी के रूप में। विशेष रूप से एनवीडिया की भागीदारी ने ब्लैकवेल-क्लास जीपीयू आपूर्ति पर आवंटन प्राथमिकता का संकेत दिया, जो कि हर एआई इंफ्रास्ट्रक्चर ऑपरेटर के लिए एक महत्वपूर्ण बाधा है।

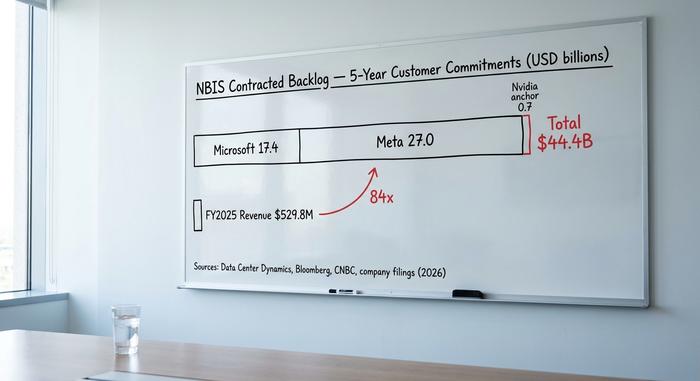

डेटा सेंटर डायनेमिक्स की रिपोर्ट के अनुसार, माइक्रोसॉफ्ट का अनुबंधित बैकलॉग: पांच वर्षों में 17.4 बिलियन डॉलर, जिस पर 2025 के अंत/2025 की शुरुआत में हस्ताक्षर किए गए। यह समझौता नेबियस साइटों पर बहु-वर्षीय जीपीयू क्षमता आरक्षण को कवर करता है, जिसमें माइक्रोसॉफ्ट स्वयं अतिरिक्त क्षमता का निर्माण करने के बजाय नेबियस के माध्यम से कुछ एज़्योर एआई वर्कलोड को रूट करेगा।

मेटा का अनुबंधित बैकलॉग: पांच वर्षों में 27 बिलियन डॉलर तक, जिस पर 16 मार्च, 2026 को हस्ताक्षर किए गए और खुलासा किया गया (ब्लूमबर्ग, सीएनबीसी, नेबियस निवेशक विज्ञप्ति)। मेटा, नेबियस की क्षमता का उपयोग अपने गीगावाट-स्तरीय निर्माण पाइपलाइन के बाहर लामा और एआई-एजेंट प्रशिक्षण कार्यभार का विस्तार करने के लिए कर रही है।

संयुक्त अनुबंधित बैकलॉग: लगभग 44.4 बिलियन डॉलर। यह आंकड़ा हाइपरस्केलर्स के बाहर एआई इंफ्रास्ट्रक्चर के लिए हस्ताक्षरित सबसे बड़ी ग्राहक प्रतिबद्धता है। यह बैलेंस शीट में भी स्पष्ट है: 9.3 बिलियन डॉलर की पहली तिमाही की नकदी स्थिति में से 2.3 बिलियन डॉलर ग्राहकों द्वारा अग्रिम भुगतान है। माइक्रोसॉफ्ट और मेटा ने क्षमता के लिए अग्रिम भुगतान किया, जो क्लाउड-इंफ्रास्ट्रक्चर अनुबंध में असामान्य है और निर्माण के दौरान नेबियस की कार्यशील पूंजी पर दबाव को कम करता है।

खुदरा क्षेत्र के लिए संरचनात्मक विश्लेषण यह है कि नेबियस अब लागत या सामान्य-उद्देश्यीय क्लाउड के आधार पर प्रतिस्पर्धा नहीं कर रहा है। यह एआई प्रशिक्षण और अनुमान के लिए अनुबंध के आधार पर पूर्व-बेचे गए पूर्ण-स्टैक अवसंरचना आपूर्तिकर्ता के रूप में काम कर रहा है, जिसमें पांच साल की राजस्व स्पष्टता है। सकारात्मक अनुमान के अनुसार, वित्त वर्ष 2027-2028 तक बैकलॉग लगभग 9 बिलियन डॉलर वार्षिक राजस्व में परिवर्तित हो जाएगा। नकारात्मक अनुमान के अनुसार, वित्त वर्ष 2026 के पूंजीगत व्यय (कैपेक्स) के मुकाबले डिलीवरी जोखिम 20-25 बिलियन डॉलर है।

नेबियस एआई इंफ्रास्ट्रक्चर बनाम कोरवीव यूनिट इकोनॉमिक्स

NBIS की तुलना में सबसे सटीक समकक्ष CoreWeave (CRWV) है, जिसने मई 2024 में इसी तरह के AI-इंफ्रास्ट्रक्चर और लगभग समान हाइपरस्केलर ग्राहक आधार के साथ IPO जारी किया था। आंकड़ों में जो अंतर है, वह इसके उच्च मूल्यांकन का कारण बताता है।

| कंपनी | लंगर | बाजार पूंजीकरण (मई 2026) | वित्तीय वर्ष 2025 का राजस्व | वित्तीय वर्ष 2025 की शुद्ध आय | क्या EBITDA लाभदायक है? |

|---|---|---|---|---|---|

| नेबियस | एनबीआईएस | $53.4 बिलियन | $529.8 मिलियन | +$101.7 मिलियन | हाँ |

| कोरवीव | सीआरडब्ल्यूवी | लगभग 30 अरब डॉलर | $5.1 बिलियन | –$1.2 बिलियन | नहीं |

| अनुप्रयुक्त डिजिटल | एपीएलडी | लगभग 2 अरब डॉलर | लगभग 200 मिलियन डॉलर | –$100 मिलियन+ | नहीं |

| आइरिस ऊर्जा | इरेन | लगभग 3 बिलियन डॉलर | लगभग 400 मिलियन डॉलर | –$25 मिलियन | सीमांत |

नेबियस ने वित्त वर्ष 2025 में $529.8 मिलियन के राजस्व पर $101.7 मिलियन का शुद्ध लाभ अर्जित किया, जिसमें पहली तिमाही में राजस्व बढ़कर $399 मिलियन (वर्ष-दर-वर्ष 684% की वृद्धि), समायोजित ईबीआईटीडीए $129.5 मिलियन और एआई सेगमेंट में 45% का समायोजित ईबीआईटीडीए मार्जिन रहा। वहीं, कोरवीव ने लगभग $5.1 बिलियन का राजस्व अर्जित किया, लेकिन उसे $1.2 बिलियन का शुद्ध घाटा हुआ और नए गीगावाट ऑनलाइन लाने के कारण परिचालन घाटा भी बढ़ता गया।

यह अंतर संरचनात्मक है, कथात्मक नहीं। इसके तीन कारण हैं। पहला, नेबियस को यांडेक्स के विनिवेश से नकदी विरासत में मिली, इसलिए उसने शुरुआती क्षमता का निर्माण ऋण के बजाय इक्विटी से किया। दूसरा, माइक्रोसॉफ्ट और मेटा सौदों की संरचना इस प्रकार की गई थी कि ग्राहकों द्वारा अग्रिम भुगतान से पूंजीगत व्यय का वित्तपोषण किया गया, जिसका अर्थ है कि नेबियस आंशिक रूप से ग्राहकों की कार्यशील पूंजी पर एआई कारखाने बना रहा है। तीसरा, नेबियस का पहला बड़ा संयंत्र फिनलैंड के मंटसाला में स्थित है, जहां वह 75 मेगावाट तक विस्तार कर रहा है और जहां बिजली की लागत यूरोप में सबसे कम है। कोरवीव ने ऋण पर तेजी से लाभ उठाया, अपने अमेरिकी संयंत्रों में अलग-अलग बिजली लागत का भुगतान किया और एनवीडिया जीपीयू लीज प्रतिबद्धताओं से बड़े पैमाने पर बाहर निकला।

मूल्यांकन के लिहाज से स्थिति दोनों ही दृष्टियों से असहज है। NBIS का मूल्य-बिक्री अनुपात पिछले 89.6 गुना है, जबकि CoreWeave का 10.6 गुना है। केवल वित्त वर्ष 2025 के आंकड़ों के आधार पर इस अनुपात को सही ठहराना मुश्किल है। हालांकि, जब इसकी तुलना नेबियस द्वारा दिसंबर 2025 के लिए निर्धारित 7-9 अरब डॉलर के वार्षिक राजस्व (ARR) लक्ष्य से की जाती है, तो यह स्थिति कुछ हद तक कम गंभीर हो जाती है।

पूंजीगत व्यय, शेयरों की संख्या में कमी और 25 अरब डॉलर का सवाल

तेजी के माहौल में मंदी का जो पहलू सामने आता है, वह पूंजीगत व्यय (कैपेक्स) में छिपा है। पहली तिमाही की आय घोषणा के अनुसार, वित्त वर्ष 2026 के लिए पूंजीगत व्यय का अनुमान 20-25 अरब डॉलर है। यह राशि मौजूदा नकदी स्थिति से कहीं अधिक है। वित्तपोषण की कमी को पूरा किया जाएगा, लेकिन यह कमी मौजूद है और काफी बड़ी है।

अप्रैल 2010 में, नेबियस ने 2.75% परिवर्तनीय वरिष्ठ नोटों के रूप में 2.75 बिलियन डॉलर की बढ़ी हुई राशि जारी की। यह दिसंबर 2024 के इक्विटी दौर के बाद पूंजी जुटाने का दूसरा बड़ा प्रयास था। पहली तिमाही 2011 में कंपनी की नकदी स्थिति 9.3 बिलियन डॉलर है, जिसमें से 2.3 बिलियन डॉलर क्षमता वितरण के लिए निर्धारित ग्राहक अग्रिम भुगतान हैं और लगभग 7 बिलियन डॉलर सामान्य पूंजीगत व्यय के लिए उपलब्ध नकदी है। वित्त वर्ष 2026 के 20-25 बिलियन डॉलर के पूंजीगत व्यय के मुकाबले, वित्त वर्ष 2022 में अनुमानित अतिरिक्त वित्तपोषण की आवश्यकता 10-15 बिलियन डॉलर है, जिसे लगभग निश्चित रूप से अतिरिक्त ऋण, ग्राहकों के और अग्रिम भुगतान और इक्विटी के संयोजन से जुटाया जाएगा। बकाया शेयरों की संख्या पुनः सूचीबद्ध होने के समय लगभग 196 मिलियन से बढ़कर आज 256 मिलियन हो गई है, जो अठारह महीनों में 30% की गिरावट है।

17.82% की शॉर्ट इंटरेस्ट इस गणितीय गणना को दर्शाती है। अक्टूबर 2024 में पुनः लिस्टिंग के बाद से शॉर्ट इंटरेस्ट में 1,186% की वृद्धि एक संकेत है कि संस्थागत डेस्क असममित गिरावट देख रहे हैं यदि एआई पूंजीगत व्यय की मांग कम हो जाती है, जीपीयू की आपूर्ति और कम हो जाती है, या माइक्रोसॉफ्ट और मेटा जैसे ग्राहक नेबियस रूटिंग की कीमत पर अपनी स्वयं की क्षमता निर्माण में तेजी लाते हैं।

बेंज़िंगा के अनुमानों के अनुसार, बाज़ार में गिरावट का अनुमान लगभग 190 डॉलर है, जबकि गोल्डमैन सैक्स तेज़ी का रुख़ अपना रहा है, बी. रिले अधिक सतर्क है और कई मिड-कैप कंपनियों ने इसे यथावत रखा है। कुल लक्ष्य 208 डॉलर से नीचे है, जो दर्शाता है कि रैली औपचारिक अनुमानों से आगे निकल गई है। मुझे नहीं लगता कि मौजूदा स्तर पर ज़्यादातर खुदरा खरीदारों ने अगली इक्विटी बढ़ोतरी को अपने निवेश की गणना में शामिल किया है।

नेबियस ग्रुप के बाकी हिस्सों के भीतर क्या स्थित है?

NBIS एक ऐसी कंपनी नहीं है जो केवल एक ही उत्पाद पर केंद्रित हो। इसके बाकी पोर्टफोलियो पर बहुत कम चर्चा हुई है और एक पैराग्राफ में इसका जिक्र करना उचित होगा। पूर्व यांडेक्स सेल्फ-ड्राइविंग ग्रुप से अलग होकर बनी स्वायत्त वाहन व्यवसाय कंपनी Avride को 2025 में Uber और Nebius से स्वायत्त रोबोटैक्सी पायलट प्रोजेक्ट्स को विस्तार देने के लिए 375 मिलियन डॉलर तक के रणनीतिक निवेश की प्रतिबद्धता मिली थी। क्राउडसोर्स डेटा लेबलिंग प्लेटफॉर्म Toloka बड़े AI लैब्स के लिए LLM प्रशिक्षण डेटा पाइपलाइन का समर्थन करता है और चुपचाप अपने ग्राहकों की संख्या बढ़ा रहा है। एडटेक बूटकैंप व्यवसाय TripleTen अपने आप में लाभदायक है, लेकिन इसका पैमाना छोटा है। बैंक-अनुसंधान पक्ष के विश्लेषण के अनुसार, गैर-AI पोर्टफोलियो का कुल मूल्य 2 से 5 बिलियन डॉलर के बीच है। AI कंप्यूटिंग व्यवसाय 53.4 बिलियन डॉलर के मार्केट कैप में से शेष 48 से 51 बिलियन डॉलर का हिस्सा रखता है, जो NBIS के मूल्यांकन से संबंधित किसी भी प्रश्न के लिए उपयुक्त संदर्भ है।

NBIS के लिए तेजी और मंदी की स्थिति का स्कोरकार्ड

NBIS निवेश बहस का सबसे संक्षिप्त सारांश एक पृष्ठ में समाहित है। सकारात्मक पक्ष: 44.4 बिलियन डॉलर का अनुबंधित ग्राहक बैकलॉग, 2013 की पहली तिमाही से EBITDA लाभप्रद, 9.3 बिलियन डॉलर नकद, मंटसाला में बिजली लागत का लाभ, दिसंबर 2024 से Nvidia का प्रमुख निवेश, ग्राहक-पूर्व भुगतान वित्तपोषण मॉडल जो Nebius की अपनी बैलेंस शीट से पूंजीगत व्यय को कम करता है, फिनलैंड और कैनसस सिटी में AI फैक्ट्री परिसर क्षमता निर्माण कार्य जारी है। नकारात्मक पक्ष: 7 बिलियन डॉलर की मुक्त नकदी के मुकाबले वित्त वर्ष 2026 का 20-25 बिलियन डॉलर का पूंजीगत व्यय 10-15 बिलियन डॉलर का वित्तपोषण अंतर पैदा करता है; पुनः सूचीबद्ध होने के बाद से 30% शेयरों का अवमूल्यन; 17.82% अल्पावधि ब्याज संस्थागत संदेह को दर्शाता है; एकाग्रता जोखिम क्योंकि Microsoft और Meta मिलकर अनुबंधित बैकलॉग के विशाल बहुमत का प्रतिनिधित्व करते हैं; यदि जनरेटिव-AI की मांग में वृद्धि धीमी होती है तो AI पूंजीगत व्यय चक्र जोखिम; Yandex की उत्पत्ति की कहानी से उत्पन्न भू-राजनीतिक अनिश्चितता। दोनों मामलों में समान डेटा का उपयोग किया गया है और विपरीत निष्कर्ष निकाले गए हैं, यही कारण है कि विश्लेषकों के बीच व्यापक अंतर है और प्रत्येक आय रिपोर्ट पर स्टॉक में उतार-चढ़ाव होता है।

NBIS कैसे खरीदें और विकल्प प्रक्रिया

NBIS के शेयर की कीमत और लाइव डेटा देखने वाले किसी भी निवेशक को पता चलेगा कि NBIS नैस्डैक पर "नेबियस ग्रुप NV" के नाम से सूचीबद्ध है और फिडेल्टी, चार्ल्स श्वाब, रॉबिनहुड, इंटरएक्टिव ब्रोकर्स और वेबुल सहित सभी प्रमुख अमेरिकी ब्रोकरों पर उपलब्ध है। अधिकांश प्लेटफॉर्म पर फ्रैक्शनल शेयर समर्थित हैं। वास्तविक अस्थिरता के कारण ऑप्शन प्रीमियम ऊंचे बने रहते हैं, जिससे लॉन्ग पोजीशन पर सक्रिय ट्रेडर्स द्वारा कवर्ड-कॉल राइटिंग एक आम तरीका बन जाता है। NBIS अभी तक S&P 500 में शामिल नहीं है, लेकिन नैस्डैक कंपोजिट में शामिल है, और इसकी सेकेंडरी लिस्टिंग फ्रैंकफर्ट एक्सचेंज पर यूरोपीय खुदरा निवेशकों के लिए एक अलग कोड के तहत ट्रेड करती है।

208 डॉलर पर NBIS की वास्तविक कीमत क्या है

NBIS का शेयर 208 डॉलर पर है, जो 44.4 बिलियन डॉलर के ग्राहक बैकलॉग और 20-25 बिलियन डॉलर के वित्त वर्ष 2026 के पूंजीगत व्यय के मुकाबले सफल निष्पादन का आकलन करता है। सकारात्मक पक्ष यह है कि यह बैकलॉग वित्त वर्ष 2028 तक लगभग 9 बिलियन डॉलर के वार्षिक राजस्व में परिवर्तित हो जाएगा, और इस दौरान EBITDA मार्जिन चालीस प्रतिशत से ऊपर बना रहेगा। नकारात्मक पक्ष में डाइल्यूशन और डिलीवरी जोखिम शामिल हैं - फिनलैंड और कैनसस सिटी में बिजली संयंत्रों की स्थापना, ब्लैकवेल-क्लास GPU की आपूर्ति में देरी, और Microsoft और Meta द्वारा स्वयं ग्राहक-प्रतिनिर्माण - जबकि यह परिवर्तन होने वाला है। किसी भी खुदरा खरीदार के लिए सबसे महत्वपूर्ण प्रश्न यह है कि क्या उन्हें लगता है कि नेबियस वाणिज्यिक AI क्लाउड इतिहास की सबसे बड़ी निर्माण परियोजना के लिए बिजली, GPU और परिचालन अपटाइम प्रदान कर सकता है। बाजार वर्तमान में इसे हां मान रहा है। अल्पमत पक्ष इतना आश्वस्त नहीं है, और यही असहमति NBIS के शेयर को 300 डॉलर या 80 डॉलर के बजाय 200 डॉलर के आसपास बनाए रखती है।