EBITDA की व्याख्या: ब्याज से पहले की कमाई और उसकी गणना

दिसंबर 2024। बिटकॉइन माइनर क्लीनस्पार्क ने अपना अब तक का सर्वश्रेष्ठ वित्तीय वर्ष दर्ज किया। राजस्व 378.9 मिलियन डॉलर रहा, जो 125% की वृद्धि दर्शाता है। समायोजित EBITDA 245.8 मिलियन डॉलर रहा। इसी विज्ञप्ति में GAAP के अनुसार 145.8 मिलियन डॉलर का शुद्ध घाटा भी बताया गया। दो महीने बाद, कॉइनबेस ने भी वित्तीय वर्ष 2024 के अपने आंकड़े जारी किए - राजस्व 6.6 बिलियन डॉलर, समायोजित EBITDA 3.3 बिलियन डॉलर और वास्तविक शुद्ध आय 2.6 बिलियन डॉलर। दो बिल्कुल अलग वित्तीय कहानियां। लेकिन एक मुख्य मापदंड दोनों विज्ञप्तियों में समान था: EBITDA।

यही मूल पहेली है। EBITDA का मतलब है ब्याज, कर, मूल्यह्रास और परिशोधन से पहले की कमाई। यह हर आय रिपोर्ट, हर IPO फाइलिंग, हर लीवरेज्ड बायआउट डेक में दिखाई देता है। यह वह पैमाना भी है जिसे वॉरेन बफेट देखना पसंद नहीं करते; उन्होंने इसे कम से कम दो बार लिखित रूप में, अलग-अलग शब्दों में, हानिकारक बताया है। नीचे दिए गए पृष्ठ बताते हैं कि EBITDA वास्तव में क्या मापता है, विश्लेषक किन दो सूत्रों का उपयोग करते हैं, अच्छा मार्जिन किसे माना जाता है, कॉइनबेस, रॉबिनहुड और बिटकॉइन माइनर्स इसे कैसे रिपोर्ट करते हैं, और प्रसिद्ध आलोचना कहाँ से शुरू होती है।

ईबीआईटीडीए क्या है और यह वास्तव में क्या मापता है

EBITDA एक गैर-GAAP लाभप्रदता मापक है। यह सामान्यतः स्वीकृत लेखांकन सिद्धांतों (EBITDA) के दायरे से बाहर है। यह मापक कंपनी की आय से चार विशिष्ट मदों को हटा देता है ताकि उन प्रभावों को बाहर रखा जा सके जिनका व्यवसाय संचालन से कोई संबंध नहीं है। इसका संक्षिप्त रूप है: ब्याज, कर, मूल्यह्रास और परिशोधन से पूर्व आय (Earnings Before Interest, Taxes, Depreciation, and Amortization)। प्रत्येक मद को हटाने का एक उद्देश्य होता है। ब्याज को इसलिए हटाया जाता है ताकि विभिन्न ऋण भार वाली कंपनियों के बीच समानता स्थापित हो सके। करों को इसलिए हटाया जाता है ताकि विभिन्न क्षेत्राधिकारों के बीच संतुलन बना रहे। मूल्यह्रास और परिशोधन गैर-नकद लेखांकन शुल्क हैं, इसलिए इन्हें हटाने से EBITDA परिचालन नकदी उत्पादन के करीब पहुंच जाता है।

इसकी उत्पत्ति की कहानी काफी विशिष्ट है। जॉन मैलोन, जो 1970 और 1980 के दशक में टेली-कम्युनिकेशंस इंक. के प्रमुख केबल कार्यकारी थे, ने EBITDA को लोकप्रिय बनाया। उनका तर्क था कि पूंजी-प्रधान केबल सिस्टम, रिपोर्ट किए गए शुद्ध लाभ के कम होने पर भी वास्तविक नकदी उत्पन्न करते हैं। मैलोन ने इस माप का उपयोग बैंकों पर दबाव डालने और वॉल स्ट्रीट के विश्लेषकों को GAAP आय से दूर करने के लिए किया। 1980 के दशक में लीवरेज्ड बायआउट बूम के दौरान EBITDA मुख्यधारा में आ गया, जहां यह अत्यधिक ऋणग्रस्त सौदों में पुनर्भुगतान क्षमता के एक मोटे अनुमान के रूप में काम करने लगा। न्यूयॉर्क टाइम्स ने लगभग 1991 में पहली बार इस संक्षिप्त रूप का उल्लेख किया, और इसे घाटे में चल रही कंपनियों द्वारा उपयोग की जाने वाली नकदी प्रवाह की सबसे उदार परिभाषा बताया।

आज यह मापदंड हर जगह मौजूद है—हर सार्वजनिक कंपनी के आय विवरण में, हर S-1 फॉर्म में, हर LBO मॉडल में। फिर भी यह GAAP का हिस्सा नहीं है। SEC विनियमन G के तहत सार्वजनिक फाइल करने वालों द्वारा इसे प्रस्तुत करने के तरीके को सीमित करता है, लेकिन यह मापदंड अभी भी प्रचलित है। EBITDA वैचारिक रूप से परिचालन आय और शुद्ध आय के बीच स्थित है, और एक विशिष्ट प्रश्न का उत्तर देता है: वित्तपोषण निर्णयों, कर भार और परिसंपत्ति मूल्यह्रास को ध्यान में न रखने पर मुख्य व्यवसाय कैसा प्रदर्शन कर रहा है?

ईबीआईटीडीए वह पहलू नहीं मापता जिसे ज्यादातर लोग नजरअंदाज कर देते हैं। यह पूंजीगत व्यय को शामिल नहीं करता। पूंजीगत व्यय पर निर्भर उद्योगों के लिए, यही सबसे महत्वपूर्ण होता है। यह कार्यशील पूंजी में होने वाले परिवर्तनों को भी नहीं दर्शाता। यह इस बारे में कुछ नहीं बताता कि तिमाही के अंत में बैंक खाते में कितनी नकदी आती है। कोई कंपनी सकारात्मक ईबीआईटीडीए आंकड़ा दिखा सकती है, लेकिन फिर भी वह नकदी का अपव्यय कर रही हो, भुगतान में चूक कर रही हो और दिवालिया होने की कगार पर हो। यह मापक सिर्फ एक लेंस है। वित्तीय विवरण ही असली आधार हैं।

EBITDA की गणना कैसे करें: उदाहरण सहित सूत्र

ईबीआईटीडीए के दो मानक सूत्र हैं, और यदि इनपुट सही हों तो उनसे एक ही उत्तर प्राप्त होना चाहिए।

नीचे से ऊपर की ओर जाने वाला सूत्र शुद्ध आय से शुरू होता है और हटाए गए चार मदों को वापस जोड़ देता है, इसलिए आपको लाइन से कुछ और घटाने की आवश्यकता नहीं होती है।

> ईबीआईटीडीए = शुद्ध आय + ब्याज + कर + मूल्यह्रास + परिशोधन

टॉप-डाउन फॉर्मूला परिचालन आय (जिसे ईबीआईटी, ब्याज और करों से पहले की कमाई भी कहा जाता है; करों से पहले की कमाई से निकटता से संबंधित) से शुरू होता है और केवल मूल्यह्रास और परिशोधन को वापस जोड़ता है, क्योंकि ये दोनों ऐसी मदें हैं जिन्हें उस मद पर अभी तक घटाया नहीं गया है।

> ईबीआईटीडीए = परिचालन आय + मूल्यह्रास और परिशोधन

ये दोनों गणनाएँ आय विवरण के अलग-अलग हिस्सों में दिखाई देती हैं। पहली गणना वह है जो ज़्यादातर शुरुआती विश्लेषक इन्वेस्टोपीडिया के लेखों में देखते हैं। दूसरी गणना विश्लेषकों के लिए ज़्यादा स्पष्ट है क्योंकि EBIT में ब्याज और कर पहले से ही शामिल नहीं होते, इसलिए केवल D&A को ही जोड़ना बाकी रहता है।

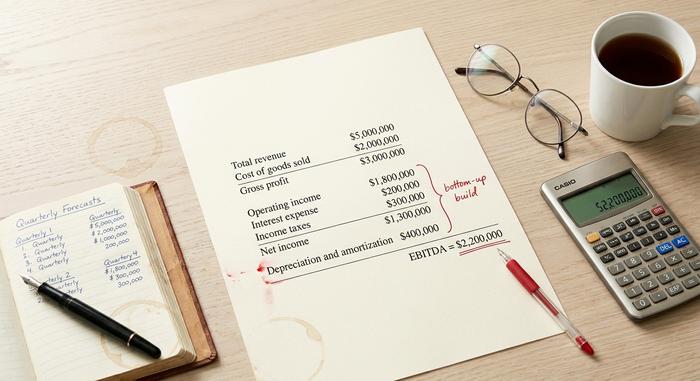

एक छोटा सा उदाहरण लेते हैं। मान लीजिए एक छोटी तकनीकी कंपनी अपने वार्षिक वित्तीय विवरणों में निम्नलिखित जानकारी देती है:

| पंक्ति मद | मात्रा |

|---|---|

| कुल मुनाफा | $5,000,000 |

| बेचे गए माल की कीमत | $2,000,000 |

| सकल लाभ | $3,000,000 |

| परिचालन खर्च | $1,200,000 |

| परिचालन आय | $1,800,000 |

| ब्याज व्यय | $200,000 |

| आयकर | $300,000 |

| शुद्ध आय | $1,300,000 |

| मूल्यह्रास और परिशोधन | $400,000 |

नीचे से ऊपर की ओर EBITDA की गणना: EBITDA = $1,300,000 + $200,000 + $300,000 + $400,000 = $2,200,000। यहाँ केवल परिशोधन और मूल्यह्रास मदें ही गैर-नकद समायोजन हैं। ऊपर से नीचे की ओर: $1,800,000 + $400,000 = $2,200,000। उत्तर समान है, दो तरीके।

EBITDA मार्जिन एक सरल विस्तार है। EBITDA मार्जिन = EBITDA / कुल राजस्व। इस उदाहरण में, $2,200,000 / $5,000,000 = 44%। EBITDA मार्जिन विभिन्न कंपनियों की तुलना के लिए सबसे सटीक मापदंड है क्योंकि यह आकार के अनुसार मानकीकरण करता है और आपको $50 मिलियन के स्टार्टअप और $50 बिलियन की स्थापित कंपनी को एक ही चार्ट पर दिखाने की सुविधा देता है। निवेशक EBITDA मार्जिन का उपयोग वित्तीय स्थिति और परिचालन दक्षता का त्वरित आकलन करने के लिए करते हैं, इससे पहले कि वे किसी भी गहन विश्लेषण में भाग लें।

समायोजित EBITDA एक कदम आगे जाता है। कंपनी इसमें उन मदों को भी शामिल करती है जिन्हें वह गैर-आवर्ती या गैर-नकद मानती है — जैसे स्टॉक-आधारित मुआवजा, विलय और अधिग्रहण लागत, पुनर्गठन शुल्क, मुकदमेबाजी, मूल्यह्रास और कभी-कभी क्रिप्टोकरेंसी का उचित मूल्य पुनर्मूल्यांकन। ये समायोजन GAAP में परिभाषित नहीं हैं, और यही कारण है कि इनकी आलोचना होती है। SEC के अनुसार, समायोजित EBITDA प्रस्तुत करने वाली प्रत्येक सार्वजनिक कंपनी को इसे शुद्ध आय से मिलाना आवश्यक है।

व्यवहार में अच्छा EBITDA मार्जिन क्या होता है?

अच्छा EBITDA मार्जिन उद्योग के अनुसार अलग-अलग होता है। बड़े पैमाने पर सॉफ्टवेयर कंपनियों का EBITDA मार्जिन 30-40% होता है, और कुछ बेहतरीन कंपनियों का 45% से भी अधिक होता है। किराना स्टोर और अधिकांश खुदरा विक्रेताओं का EBITDA मार्जिन 5-10% के बीच रहता है। तेल और गैस क्षेत्र में यह 15-25% के आसपास रहता है। क्रिप्टो एक्सचेंजों ने 2024-2025 में इन अधिकांश मानकों को पार कर लिया: कॉइनबेस ने वित्त वर्ष 2024 में 6.6 बिलियन डॉलर के राजस्व के साथ लगभग 50% EBITDA मार्जिन हासिल किया। उसी वर्ष रॉबिनहुड का EBITDA मार्जिन 26.5% था, जो एक विनियमित अमेरिकी ब्रोकर के लिए काफी अच्छा है, और कंपनी ने 2025 में इसे दोगुना कर दिया।

सामान्य नियम यह है कि 20% से ऊपर का स्तर अधिकांश उद्योगों के लिए अच्छा माना जाता है। 30% से ऊपर का स्तर उत्कृष्ट होता है। 50% से ऊपर का स्तर या तो किसी सॉफ्टवेयर-आधारित व्यवसाय का संकेत देता है जिसमें वास्तविक नेटवर्क प्रभाव होते हैं, या फिर एक ऐसा पैमाना जो चुपचाप वास्तविक लागतों की गणना करना बंद कर देता है। बिटकॉइन माइनर्स दूसरे जाल का सबसे स्पष्ट उदाहरण हैं।

क्रिप्टो में ईबीआईटीडीए: एक्सचेंज, माइनर्स और एफएएसबी एएसयू 2023-08

क्रिप्टो जगत में, लगभग हर सार्वजनिक कंपनी की रिपोर्ट की शुरुआत एडजस्टेड EBITDA से होती है। इसका कारण आंशिक रूप से वास्तविक और आंशिक रूप से भ्रामक है। वास्तविक कारण यह है कि क्रिप्टो व्यवसाय अपनी बैलेंस शीट में डिजिटल संपत्तियां रखते हैं और उन संपत्तियों का GAAP के अनुसार प्रबंधन बेहद जटिल रहा है। भ्रामक कारण यह है कि एडजस्टेड EBITDA उन माइनर्स को अधिक आकर्षक लगता है जिनके ASIC फ्लीट को हर तीन साल में बदलने की आवश्यकता होती है।

उद्योग जगत में 2024-2025 की संभावित स्थिति पर विचार करें।

| कंपनी | अवधि | समायोजित EBITDA | आय | अंतर |

|---|---|---|---|---|

| कॉइनबेस (COIN) | वित्तीय वर्ष 2024 | 3.3 बिलियन डॉलर | 6.6 बिलियन डॉलर | लगभग 50% |

| कॉइनबेस (COIN) | Q3 2025 | 801 मिलियन डॉलर | 1.9 बिलियन डॉलर | लगभग 42% |

| कॉइनबेस (COIN) | Q4 2025 | 566 मिलियन डॉलर | रा | रा |

| रॉबिनहुड (हुड) | वित्तीय वर्ष 2024 | 613 मिलियन डॉलर | लगभग 2.31 बिलियन डॉलर | 26.5% |

| रॉबिनहुड (हुड) | वित्तीय वर्ष 2025 | 2.5 बिलियन डॉलर | रा | रा |

| मारा होल्डिंग्स | Q4 2024 | 794 मिलियन डॉलर | रा | रा |

| दंगा प्लेटफॉर्म | वित्तीय वर्ष 2024 | 463 मिलियन डॉलर | रा | रा |

| दंगा प्लेटफॉर्म | वित्तीय वर्ष 2025 | लगभग 13 मिलियन डॉलर | 647 मिलियन डॉलर | लगभग 2% |

| क्लीनस्पार्क (सीएलएसके) | वित्तीय वर्ष 2024 | $245.8 मिलियन | $378.9 मिलियन | लगभग 65% (145.8 मिलियन डॉलर के GAAP शुद्ध घाटे के साथ) |

| बिटफार्म्स (BITF) | वित्तीय वर्ष 2024 | 31 मिलियन डॉलर | लगभग 135 मिलियन डॉलर | 23% |

| ब्लॉक (XYZ) | Q4 2024 | 757 मिलियन डॉलर | रा | रा |

दो रुझान स्पष्ट रूप से सामने आते हैं। Robinhood की वृद्धि सबसे स्पष्ट मूलभूत कहानी है, जिसका समायोजित EBITDA 2024 में लगभग 300% बढ़कर 613 मिलियन डॉलर और 2025 में 76% बढ़कर 2.5 बिलियन डॉलर हो गया। Coinbase एक्सचेंज स्तर पर EBITDA मार्जिन में अग्रणी बना हुआ है, जो वित्त वर्ष 2024 में लगभग 50% तक पहुंच गया। माइनर्स का मामला थोड़ा जटिल है। CleanSpark ने उसी वर्ष 245.8 मिलियन डॉलर का समायोजित EBITDA और 145.8 मिलियन डॉलर का GAAP शुद्ध घाटा दर्ज किया, जो ठीक वही अंतर है जिस पर बफेट की आलोचना आधारित थी। Riot Platforms का EBITDA वित्त वर्ष 2024 और वित्त वर्ष 2025 के बीच 463 मिलियन डॉलर से घटकर लगभग 13 मिलियन डॉलर हो गया, जो दर्शाता है कि बिटकॉइन की कीमत, हैश रेट और कठिनाई में एक साथ बदलाव होने पर EBITDA कितना अस्थिर हो जाता है।

2024-2025 की एक और पेचीदगी FASB ASU 2023-08 है। वित्तीय लेखा मानक बोर्ड ने 2023 के अंत में यह नियम जारी किया था, और यह 15 दिसंबर, 2024 के बाद शुरू होने वाले वित्तीय वर्षों के लिए प्रभावी हो गया। इसके तहत कंपनियों को डिजिटल संपत्तियों को शुद्ध आय के माध्यम से उचित मूल्य पर चिह्नित करना अनिवार्य है, जिससे पुराने ASC 350 मॉडल का स्थान ले लिया गया है, जिसमें केवल हानि का आकलन किया जाता था। स्ट्रेटेजी (पूर्व में माइक्रोस्ट्रेटेजी) के लिए, इस बदलाव ने GAAP आय को अत्यधिक अस्थिर बना दिया है, यही कारण है कि बाजार अब इसके सॉफ्टवेयर सेगमेंट के समायोजित EBITDA को बिटकॉइन मार्क-टू-मार्केट लाइन से अलग से देखता है। पुराने नियम के तहत FASB से पहले संचयी BTC हानि 2.27 बिलियन डॉलर तक पहुंच गई थी। नए नियम ने इसे ठीक कर दिया है, और समायोजित EBITDA को एक ऐसा मापदंड बना दिया है जो उतार-चढ़ाव के बावजूद स्थिर रहता है।

EBITDA से यह भी तय होता है कि शेयर बाजार माइनर्स का मूल्यांकन कैसे करता है। 2025 तक, हैशरेट इंडेक्स के आंकड़ों के अनुसार, MARA का EV/EBITDA लगभग 9 गुना, TeraWulf का AI/HPC फोकस और लगभग 430 मेगावाट क्षमता के कारण 24.2 गुना और HIVE का BTC-समायोजित आधार पर लगभग 1.3 गुना है। इसी मापदंड को, इसी उद्योग पर लागू करने पर, बैलेंस शीट में बिटकॉइन होल्डिंग्स को देखने के तरीके के आधार पर 19 गुना का अंतर आता है।

समायोजित EBITDA, EBITA और अन्य प्रकार

EBITDA का दायरा लगातार बढ़ रहा है। EBITA, EBITDA में से मूल्यह्रास को घटाकर निकाला जाता है और इसका उपयोग उन उद्योगों में किया जाता है जहाँ मूल्यह्रास ही एकमात्र गैर-नकद शुल्क होता है। EBITDAR में EBITDA के ऊपर किराया भी जोड़ा जाता है, जो रेस्तरां, कैसीनो और उन एयरलाइनों में आम है जो अपनी अधिकांश संपत्तियों को लीज पर लेती हैं। EBITDAC, जर्मन इंजीनियरिंग फर्म शेनक प्रोसेस द्वारा 2020 में बनाया गया एक संक्षिप्त शब्द था, जिसका अर्थ था "ब्याज, कर, मूल्यह्रास, परिशोधन और कोरोनावायरस से पहले की कमाई"। यह एक गंभीर ऋणदाता प्रस्ताव था जो कुछ समय के लिए वित्त से संबंधित ट्विटर पर एक मज़ाक बन गया।

एडजस्टेड EBITDA वह संस्करण है जिसे हर सार्वजनिक क्रिप्टो कंपनी वास्तव में रिपोर्ट करती है। मानक समायोजनों में स्टॉक-आधारित मुआवजा, विलय और अधिग्रहण तथा पुनर्गठन लागत, मुकदमेबाजी व्यय, परिसंपत्ति हानि और, बढ़ते हुए, क्रिप्टो के उचित मूल्य का पुनर्मूल्यांकन शामिल हैं। सटीक सूची कंपनी-विशिष्ट होती है। यह एक गैर-GAAP माप है, यही कारण है कि SEC को सार्वजनिक कंपनी द्वारा इसे प्रस्तुत किए जाने पर GAAP शुद्ध आय के साथ मिलान की आवश्यकता होती है। एडजस्टेड EBITDA का शुद्ध लाभ से मिलान करना वह चरण है जहां गंभीर निवेशक अपना काम करते हैं - और यही वह चीज़ है जिसे हर विश्लेषक को EBITDA को देखने से पहले देखना चाहिए। मुख्य आंकड़ा मार्केटिंग का हिस्सा है।

व्यवसाय मूल्यांकन में EBITDA: EV/EBITDA गुणक

वैल्यूएशन में EBITDA का सबसे अधिक महत्व होता है। मानक मल्टीपल EV/EBITDA है। एंटरप्राइज वैल्यू (मार्केट कैप, प्लस डेट, माइनस कैश) अंश में होती है। EBITDA हर में होता है। यह अनुपात लीवरेज को हटा देता है और आपको दो अधिग्रहण लक्ष्यों की तुलना करने की अनुमति देता है।

एक छोटा सा उदाहरण लीजिए। न्यूयॉर्क में दो किराना स्टोर हैं। दोनों की आय लगभग समान है। मार्जिन भी ठीक-ठाक है। कंपनी A: राजस्व वृद्धि $200 मिलियन, EBITDA $10 मिलियन, मल्टीपल 20 गुना। कंपनी B: राजस्व वृद्धि $300 मिलियन, EBITDA $30 मिलियन, मल्टीपल 10 गुना। दोनों कंपनियां एक ही उद्योग में हैं, लेकिन मल्टीपल आधा है। बाकी सब कुछ समान रहने पर, खरीदार कंपनी B की प्रति डॉलर आय पर कम कीमत चुकाता है। यही पूरा खेल है।

आम तौर पर EV/EBITDA का अनुपात 5x से 15x के बीच होता है। सॉफ्टवेयर और तेजी से बढ़ने वाली कंपनियों के शेयरों में तेजी देखी जाती है। पूंजी-गहन चक्रीय कंपनियों के शेयरों में गिरावट आती है। ऋणदाता इन सबके अलावा ऋण-से-EBITDA अनुपात पर भी नजर रखते हैं; 4-5x से ऊपर का अनुपात आमतौर पर गैर-वित्तीय फर्मों के लिए अत्यधिक कर्ज का संकेत देता है। क्रिप्टो एक्सचेंज और ब्रोकर 8x से 20x के बीच के अनुपात में तब आगे बढ़े जब EBITDA सकारात्मक था। बिटकॉइन माइनर्स ने 2025 में इस पैटर्न को तोड़ दिया, WULF और HIVE स्प्रेड से पता चलता है कि निवेशक अंतर्निहित माइनिंग कैश फ्लो के अलावा AI होस्टिंग को भी महत्व दे रहे थे। EBITDA इस चर्चा को शुरू करता है, लेकिन इसे कभी समाप्त नहीं करता।

बफेट को EBITDA से इतनी नफरत क्यों है — और आलोचकों की क्या राय सही है

वॉरेन बफेट पिछले पच्चीस वर्षों से लिखित रूप में ईबीआईटीडीए से असहमत रहे हैं। 2000 में बर्कशायर के शेयरधारकों को लिखे अपने पत्र में उन्होंने एक प्रसिद्ध वाक्य में पूछा था, "क्या प्रबंधन को लगता है कि पूंजीगत व्यय का भुगतान परी करती है?" 2002 के पत्र में उन्होंने इससे भी आगे बढ़कर ईबीआईटीडीए को "एक विशेष रूप से हानिकारक प्रथा" बताया, क्योंकि यह दर्शाता है कि मूल्यह्रास एक वास्तविक व्यय नहीं है। फरवरी 2025 में जारी किए गए उनके 2024 के पत्र में उन्होंने अपनी बात को एक वाक्य में संक्षेप में कहा: "वॉल स्ट्रीट का पसंदीदा, दोषपूर्ण ईबीआईटीडीए हमारे लिए नहीं है।" चार्ली मंगर ने इसे बकवास कमाई करार दिया।

इस विवाद में निहित वैध मुद्दा वास्तविक है। EBITDA पूंजीगत व्यय को छुपाता है, और परिसंपत्ति-प्रधान व्यवसायों के लिए पूंजीगत व्यय ही वास्तविक नकद लागत होती है। एक बिटकॉइन माइनर जो तीन वर्षों में 300 मिलियन डॉलर के ASIC बेड़े का मूल्यह्रास करता है, उसे अगली हाल्विंग के बाद प्रतिस्पर्धी बने रहने के लिए हर तीन साल में 300 मिलियन डॉलर और खर्च करने पड़ते हैं, और समायोजित EBITDA इस बारे में कुछ नहीं बताता कि भविष्य के पूंजीगत व्यय के लिए धन उपलब्ध है या नहीं। इसी कारण मैं बार-बार क्लीनस्पार्क के उदाहरण पर लौटता हूँ। यह मीट्रिक उपयोगी है, शीर्षक भ्रामक हो सकता है, और लेखापरीक्षित नकदी प्रवाह विवरण ही सच्चाई को दर्शाता है।