टोकनाइज्ड स्टॉक: टोकनाइज्ड इक्विटी ट्रेडिंग कैसे काम करती है

जब आप कोई टोकनाइज्ड स्टॉक खरीदते हैं, तो आमतौर पर आप स्टॉक के मालिक नहीं होते हैं। आप एक टोकन के मालिक होते हैं जो उसकी कीमत को ट्रैक करने का वादा करता है। दिखने में जो चीज़ जैसी लगती है और असल में आपके पास जो है, उसके बीच का यही अंतर पूरी कहानी है, और ज़्यादातर व्याख्याकार इसे नज़रअंदाज़ कर देते हैं।

यह उत्पाद लगातार तेजी से बढ़ रहा है। बैक्ड फाइनेंस के एक्सस्टॉक्स ने आठ महीने से भी कम समय में कुल लेनदेन मात्रा में 25 अरब डॉलर का आंकड़ा पार कर लिया, और टोकनाइज्ड इक्विटी ने मई 2026 में एक ही दिन में 3.57 अरब डॉलर का रिकॉर्ड बनाया। इसलिए यह समझना जरूरी है कि टोकनाइज्ड स्टॉक क्या है, इसका व्यापार कैसे किया जाता है, और इसमें क्या कमियां हैं।

टोकनाइज्ड स्टॉक वास्तव में क्या हैं

टोकनाइज्ड स्टॉक एक डिजिटल टोकन होता है, जिसे ब्लॉकचेन पर जारी किया जाता है और यह वास्तविक शेयर की कीमत को दर्शाता है। इसे एप्पल या टेस्ला खुद जारी नहीं करते। इसे कोई तीसरा पक्ष जारीकर्ता, अक्सर कोई फिनटेक स्टार्टअप, जारी करता है और फिर आपको एक ऐसा टोकन बेचता है जिसकी कीमत अंतर्निहित परिसंपत्ति के साथ घटती-बढ़ती रहती है।

आजकल अधिकांश टोकन एक-से-एक समर्थन मॉडल का पालन करते हैं: प्रचलन में मौजूद प्रत्येक टोकन के लिए, जारीकर्ता के पास अभिरक्षा में एक वास्तविक शेयर होता है। बैक्ड फाइनेंस इस क्षेत्र में अग्रणी है। चेनलिंक के अनुसार, इसके bCSPX, bCOIN और bNVDA टोकन ने 2025 के मध्य तक सभी टोकनाइज्ड स्टॉक मूल्य का लगभग 90% हिस्सा बनाया। यह श्रेणी अभी छोटी है लेकिन तेजी से बढ़ रही है। कॉइनगेको की RWA रिपोर्ट के अनुसार, जून 2025 में जब xStocks लॉन्च हुआ था तब कुल टोकनाइज्ड स्टॉक मार्केट कैप लगभग 2 मिलियन डॉलर था और 2025 की पहली तिमाही तक यह लगभग 486 मिलियन डॉलर तक पहुंच गया। टोकनाइज्ड परिसंपत्ति वर्ग, जो दो साल पहले लगभग अस्तित्व में ही था, अब प्रति माह अरबों डॉलर का कारोबार करता है।

ब्लॉकचेन पर स्टॉक टोकनाइजेशन कैसे काम करता है

यहीं से "टोकेनाइज्ड स्टॉक" वाक्यांश में कुछ बातें छिपी होने लगती हैं। तीन अलग-अलग संरचनाएं एक ही नाम से जानी जाती हैं, लेकिन उनमें जोखिम एक जैसा नहीं होता।

पहला तरीका एसेट-बैक्ड या रैप्ड है। बैक्ड फाइनेंस जैसी कोई जारीकर्ता कंपनी असली शेयर खरीदती है, उन्हें एक विनियमित कस्टोडियन के पास रखती है, और फिर सार्वजनिक ब्लॉकचेन पर उनसे मेल खाने वाले टोकनाइज्ड शेयर जारी करती है। xStocks इसी तरह काम करता है। टोकन की विश्वसनीयता उसके पीछे की कस्टोडियन पर निर्भर करती है, लेकिन कहीं न कहीं एक असली शेयर मौजूद होता है।

दूसरा तरीका है नेटिव इश्यूएंस। इसमें टोकन ही सिक्योरिटी होता है, जिसे सीधे ब्लॉकचेन पर इक्विटी शेयरों के रूप में बनाया जाता है, और कोई अलग शेयर वॉल्ट में नहीं रखा जाता। यह तरीका दुर्लभ है और पूरी तरह से इस बात पर निर्भर करता है कि नियामक ब्लॉकचेन एंट्री को स्वामित्व का कानूनी रिकॉर्ड मानते हैं या नहीं।

तीसरा मॉडल कृत्रिम है। इसमें कोई वास्तविक शेयर मौजूद नहीं होता। स्मार्ट कॉन्ट्रैक्ट कोलैटरल और एक ऑरेकल फीड का उपयोग करके स्टॉक की कीमतों को ट्रैक करते हैं और कीमत में होने वाले बदलाव के आधार पर भुगतान करते हैं। चेनलिंक कीमत का मुख्य स्रोत है। आपको कोड के अलावा किसी और चीज़ के बिना ही एक्सपोज़र मिलता है। किसी समर्थित टोकन को उसके शेयर मूल्य के करीब बनाए रखने वाली चीज़ है रिडेम्पशन पाथ: अधिकृत पक्ष वास्तविक शेयरों के बदले टोकन बना और जला सकते हैं, जिससे आर्बिट्रेज किसी भी अंतर को पाट देता है। जब यह तंत्र सुचारू रूप से काम करता है, तो पेग बना रहता है। जब यह रुक जाता है, तो टोकन की कीमत में उतार-चढ़ाव आ सकता है।

इन तीनों का साझा लाभ गति है। एक सामान्य लेन-देन दो कारोबारी दिनों में पूरा हो जाता है। टोकन हस्तांतरण कुछ ही सेकंडों में पूरा हो जाता है, और इसे एक अपरिवर्तनीय बहीखाते में दर्ज किया जाता है जिसकी कोई भी जांच कर सकता है। यह एक आसान अपग्रेड लगता है, और कुछ मायनों में यह है भी। लेकिन इतिहास आपको सच्चाई से रूबरू कराएगा। बाइनेंस ने 2021 में स्टॉक टोकन पेश किए और नियामक दबाव के कारण कुछ ही महीनों में उत्पाद बंद कर दिया। ब्लॉकचेन तकनीक कभी भी मुश्किल नहीं थी।

| संरचना | इसका समर्थन कौन करता है? | कौन जारी करता है | मुख्य जोखिम |

|---|---|---|---|

| परिसंपत्ति-समर्थित (लिपटा हुआ) | प्रति टोकन एक वास्तविक शेयर, अभिरक्षित अवस्था में। | जारीकर्ता (जैसे समर्थित वित्त) | संरक्षक या जारीकर्ता की विफलता |

| देशी | कुछ अलग नहीं; टोकन ही सुरक्षा है | ऑन-चेन जारीकर्ता | कानूनी मान्यता अभी भी अपर्याप्त है |

| कृत्रिम | संपार्श्विक और मूल्य पूर्वानुमान | स्मार्ट अनुबंध प्रोटोकॉल | कोई वास्तविक हिस्सा नहीं, ओरेकल की विफलता |

टोकनाइज्ड स्टॉक बनाम पारंपरिक स्टॉक और सीएफडी

लोग तीन अलग-अलग उत्पादों को लेकर भ्रमित हो जाते हैं। एक वास्तविक शेयर, एक टोकनाइज्ड स्टॉक और एक कॉन्ट्रैक्ट फॉर डिफरेंस, ये सभी आपको किसी कंपनी के मूल्य के बारे में जानकारी देते हैं, लेकिन इनके अधिकार बहुत भिन्न होते हैं।

पारंपरिक स्टॉक में स्वामित्व होता है। आप वोट दे सकते हैं, लाभांश प्राप्त कर सकते हैं, और अधिकांश विनियमित बाजारों में, यदि आपका ब्रोकर विफल हो जाता है तो आपको निवेशक सुरक्षा मिलती है। टोकनाइज्ड स्टॉक में आमतौर पर आपको केवल कीमत मिलती है, और कुछ नहीं। कुछ जारीकर्ता लाभांश को ग्राहकों तक पहुंचाते हैं (क्रैकन आपके टोकन बैलेंस को बढ़ाकर लाभांश का पुनर्निवेश करता है), और कुछ कुछ भी नहीं पहुंचाते। वोट देने का अधिकार आमतौर पर समाप्त हो जाता है। सीएफडी इससे बिल्कुल अलग है: यह एक लीवरेज्ड अनुबंध है जिसमें दूसरी तरफ एक ब्रोकर होता है, कोई टोकन नहीं होता, और किसी भी खाते में कोई निपटान नहीं होता।

कुछ प्रमुख लाभ तो सामान्य ब्रोकरेज खाते में पहले से ही मौजूद हैं। फ्रैक्शनल शेयर 2019 से चलन में हैं। जैसा कि टीडी सिक्योरिटीज ने बताया है, चौबीसों घंटे इक्विटी ट्रेडिंग की वास्तविक संस्थागत मांग अभी भी कम है। टोकनाइज्ड इक्विटी की नवीनता "फ्रैक्शनल और 24/7" होने से कहीं अधिक "प्रोग्रामेबल और वैश्विक" होने में है।

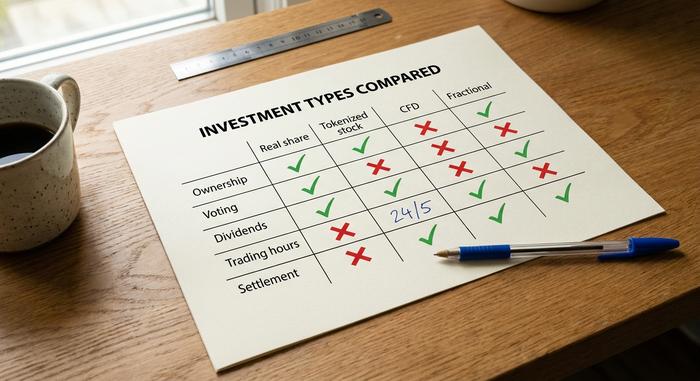

| विशेषता | वास्तविक हिस्सा | टोकनाइज्ड स्टॉक | सीएफडी | आंशिक हिस्सा |

|---|---|---|---|---|

| स्वामित्व | हाँ | नहीं (दावा) | नहीं | हाँ (आंशिक रूप से) |

| मतदान | हाँ | आमतौर पर नहीं | नहीं | हाँ |

| लाभांश | हाँ | कभी-कभी | समायोजित | हाँ |

| व्यापारिक घंटे | बाजार के खुलने का समय | 24/5 | ब्रोकर के घंटे | बाजार के खुलने का समय |

| समझौता | टी+2 | सेकंड | लागू नहीं | टी+2 |

| प्रतिपक्ष | ब्रोकर (विनियमित) | जारीकर्ता + संरक्षक | दलाल | दलाल |

किसी एक्सचेंज पर टोकनाइज्ड स्टॉक कैसे खरीदें

यदि आप टोकनाइज्ड स्टॉक में ट्रेडिंग करना चाहते हैं, तो मार्केटिंग को हटा दें तो यह प्रक्रिया किसी भी क्रिप्टोकरेंसी को खरीदने जैसी ही लगती है। यदि आपने पहले कभी एक्सचेंज का उपयोग किया है, तो आप इसके बारे में अधिकांश बातें जानते ही होंगे।

सबसे पहले, एक ऐसा प्लेटफॉर्म चुनें जो वास्तव में इन टोकन को लिस्ट करता हो। Kraken के xStocks, Bybit और Gate, Backed द्वारा जारी किए गए टोकन को सपोर्ट करते हैं। फिर KYC प्रक्रिया पूरी करें और, यही वो हिस्सा है जो अक्सर लोगों को उलझन में डालता है, यह जांच लें कि क्या आपको इसमें प्रवेश की अनुमति है भी या नहीं। Kraken के xStocks अमेरिका और यूरोपीय आर्थिक क्षेत्र में प्रतिबंधित हैं। यूरोप में इनका व्यापक उपयोग है, जबकि अमेरिका में SEC द्वारा इन टोकन के वर्गीकरण के कारण, केवल मान्यता प्राप्त निवेशकों तक ही इनकी पहुंच सीमित है।

इसके बाद फंडिंग की बारी आती है। टोकनाइज्ड स्टॉक स्टेबलकॉइन में सेटल होते हैं, आमतौर पर USDC या USDT में, इसलिए आपको पहले अपनी फिएट या क्रिप्टो करेंसी को सेटलमेंट एसेट में बदलना होता है। फिर आप टिकर टोकन खरीदते हैं, जैसे TSLAx, AAPLx या NVDAx, जिसकी न्यूनतम राशि अक्सर एक डॉलर जितनी कम होती है। यह आंशिक एक्सेस वास्तविक है, भले ही आपको जो स्प्रेड देना पड़े वह हमेशा सामान्य ब्रोकर से बेहतर न हो।

अंतिम निर्णय टोकन की कस्टडी से संबंधित है, और यही सबसे महत्वपूर्ण है। आप टोकन को एक्सचेंज पर छोड़ सकते हैं, या इसे अपने सोलाना या एथेरियम वॉलेट में निकाल सकते हैं। सेल्फ-कस्टडी ही सबसे दिलचस्प बात है। एक बार टोकन आपके वॉलेट में आ जाए, तो आप इसे स्टॉक एक्सचेंज से जुड़े बिना ही विकेंद्रीकृत वित्त (DeFi) में उपयोग कर सकते हैं। कामिनो टोकनाइज्ड इक्विटी को कोलैटरल के रूप में स्वीकार करने वाला पहला प्रमुख DeFi ऋणदाता बन गया। बिक्री कार्यदिवसों में लगभग 24 घंटे चलती है और लेनदेन लगभग तुरंत पूरा हो जाता है। कोई T+2 प्रक्रिया नहीं, सोमवार सुबह तक इंतजार करने की जरूरत नहीं।

टोकनाइज्ड इक्विटी प्लेटफॉर्म और वास्तविक दुनिया के उदाहरण

टोकनाइज्ड शेयरों के बाजार में एक शांत संरचनात्मक विशेषता है: इसका अधिकांश हिस्सा एक ही जारीकर्ता के नेटवर्क पर चलता है। यही कारण है कि यह सुचारू रूप से काम करता है, और यही कारण है कि यह नाजुक भी है।

बैक्ड फाइनेंस द्वारा निर्मित और 2025 के अंत में क्रैकन द्वारा अधिग्रहित xStocks, क्रैकन, बायबिट और गेट द्वारा सूचीबद्ध इक्विटी टोकन की आपूर्ति करता है - जिसमें व्यक्तिगत अमेरिकी स्टॉक, ईटीएफ और टोकनाइज्ड फंड शामिल हैं। इसने 2025 के मध्य में 60 टिकर के साथ शुरुआत की, वर्तमान में लगभग 100 टिकर चल रहे हैं, और इसका लक्ष्य 1 के अंत तक 500 से अधिक टिकर तक पहुंचना है। इसके पहले से ही 80,000 से अधिक धारक हैं, लगभग 225 मिलियन डॉलर की संपत्ति है, और ऑन-चेन वॉल्यूम 3.5 बिलियन डॉलर से अधिक है। इसका एकमात्र बड़ा प्रतिद्वंद्वी ओन्डो है, जिसके पास RWA.xyz के मई 2026 के आंकड़ों के अनुसार टोकनाइज्ड स्टॉक मूल्य का लगभग 62% (1.0 बिलियन डॉलर) हिस्सा था, जबकि बैक्ड के पास 27% (442 मिलियन डॉलर) हिस्सा था। रॉबिनहुड ने अपना अलग रास्ता अपनाया और 2025 में अपनी खुद की चेन पर टोकनाइज्ड स्टॉक लॉन्च किए, जबकि ईटोरो और कुकॉइन अपने-अपने ऑफर पेश करते हैं। इस गतिविधि का अधिकांश हिस्सा सोलाना में केंद्रित है, जिसे सस्ते और त्वरित निपटान के लिए चुना गया है। ये वास्तविक दुनिया के उदाहरण हैं जिनके पीछे ठोस आधार है, न कि केवल प्रेस विज्ञप्तियाँ।

टोकनाइज्ड स्टॉक को अपनाने की गति क्यों तेज हो रही है?

तो अब ऐसा क्यों हो रहा है, जबकि बाइनेंस ने 2021 में टोकनाइज्ड स्टॉक्स को आजमाया और फिर पीछे हट गया? दो चीजें बदल गईं: पैसा और नियम।

यह पैसा संस्थागत है। क्राउडफंड इनसाइडर द्वारा प्रकाशित शोध के अनुसार, 2027 की पहली तिमाही तक कुल टोकनाइज्ड वास्तविक संपत्ति लगभग 19.3 बिलियन डॉलर तक पहुंच गई थी, और व्यापक पूर्वानुमान भी ज़ोरदार हैं। एचएसबीसी के विश्लेषकों ने 2027 तक 24 ट्रिलियन डॉलर के टोकनाइज्ड बाजार का अनुमान लगाया है, और ब्लैक रॉक के मुख्य कार्यकारी अधिकारी ने टोकनाइजेशन को "बाजारों की अगली पीढ़ी" बताया है। जब दुनिया का सबसे बड़ा परिसंपत्ति प्रबंधक यह बात खुलकर कहता है, तो एक्सचेंज उसकी बात सुनते हैं। टोकनाइज्ड इक्विटी को अपनाना अब एक सीमित प्रयोग नहीं रह गया है, बल्कि यह एक उत्पाद रोडमैप बन गया है।

नियमों में भी बदलाव आया, हालांकि असमान रूप से। यूरोप के ढांचे ने जारीकर्ताओं को कानूनी रूप से काम करने का अवसर दिया, यही कारण है कि बैकेड, क्रैकन और बायबिट ने सबसे पहले वहीं अपना कारोबार शुरू किया। स्पष्टता के बाद तरलता में भी वृद्धि हुई: जब कुछ प्लेटफॉर्मों ने बैकेड द्वारा जारी किए गए टोकनों को साझा करना शुरू किया, तो लोकप्रिय टोकनों के ऑर्डर बुक में तेजी आई और स्प्रेड कम हो गए। यही वह कारक है जो वॉल्यूम के बड़े आंकड़ों के पीछे का मुख्य कारण है। स्पष्टता जारीकर्ताओं को लाती है, जारीकर्ता तरलता लाते हैं, और तरलता उपयोगकर्ताओं की अगली लहर लाती है। टोकनाइजेशन के इसी ढांचे का उपयोग प्राइवेट इक्विटी, बॉन्ड और रियल एस्टेट के लिए भी किया जा सकता है, यही कारण है कि जारीकर्ता इक्विटी को संपूर्ण बाजार के बजाय केवल शुरुआती बाजार के रूप में देखते हैं।

इसके फायदे: आंशिक स्वामित्व और तरलता

टोकनाइज्ड शेयरों के पक्ष में सबसे ठोस तर्क पहुंच और संयोजन क्षमता है, न कि कीमत। स्प्रेड डिस्काउंट ब्रोकर से भी बदतर हो सकते हैं।

ट्रेडिंग बाजार बंद होने पर नहीं रुकती। जहां अमेरिकी एक्सचेंज सुबह 9:30 से शाम 4:00 बजे तक चलते हैं, वहीं ये टोकन कार्यदिवसों में चौबीसों घंटे ट्रेड करते हैं, और आंशिक स्वामित्व से महंगे शेयरों को खरीदना संभव हो जाता है — जैसे $180 से अधिक कीमत वाला Apple का एक छोटा सा हिस्सा, या Berkshire Hathaway का एक छोटा सा हिस्सा, जिसका पूरा शेयर $400,000 से अधिक में बिकता है। भुगतान लगभग तुरंत हो जाता है। और क्योंकि यह टोकन ब्लॉकचेन आधारित डिजिटल संपत्ति है, आप इससे वो सब कर सकते हैं जो कागजी शेयर से संभव नहीं है: इसे DeFi कोलैटरल के रूप में रखना, इस पर यील्ड कमाना, और स्थानीय ब्रोकरेज खाते के बिना इसे सीमा पार ले जाना। भौगोलिक कारणों से अमेरिकी बाजारों से वंचित लोगों के लिए, यह आखिरी बिंदु ही पूरी बात है, न कि सिर्फ एक मार्केटिंग नारा। कम से कम लोकप्रिय शेयरों के लिए, लिक्विडिटी अब इतनी पर्याप्त है कि मायने रखती है।

जोखिम: लाभांश, अभिरक्षा और प्रतिभूति कानून

ब्रोशर में इस हिस्से को फुटनोट में समेट दिया जाता है, और यहीं पर मुझे लगता है कि अधिकांश लोग इससे सहमत नहीं होंगे। आप स्टॉक रखने के लिए क्रिप्टो जोखिम उठा रहे हैं। यह दोनों ही तरह से नुकसानदायक हो सकता है।

स्वामित्व से शुरुआत करें, क्योंकि आमतौर पर यह आपके पास नहीं होता। रैप्ड टोकन रखने पर आप जारीकर्ता के असुरक्षित लेनदार बन जाते हैं। यदि वह जारीकर्ता या उसका संरक्षक विफल हो जाता है, तो आप बाकी सभी के साथ कतार में खड़े हो जाते हैं, हिस्सेदारी के बजाय दावा रखते हुए। इस उद्योग में प्रतिपक्ष जोखिम कोई काल्पनिक बात नहीं है। जुलाई 2025 में लाजरस ग्रुप के सोशल-इंजीनियरिंग हमले में WOO X को लगभग 14 मिलियन डॉलर का नुकसान हुआ था, और 2023 में क्रोनोस रिसर्च से जुड़ी एक घटना में उसी नेटवर्क से 22-25 मिलियन डॉलर की निकासी हुई थी। ये वे मध्यस्थ हैं जो आपके और आपके "स्टॉक" के बीच खड़े हैं।

फिर अधिकारों का अभाव। लाभांश अक्सर नदारद होते हैं या नाममात्र के ही होते हैं, और मतदान का अधिकार आमतौर पर समाप्त हो जाता है। विनियमन एक बड़ी समस्या है। जनवरी 2026 में SEC का दिशानिर्देश स्पष्ट था: किसी शेयर को टोकन में लपेटने से यह तथ्य नहीं बदलता कि वह संघीय कानून के तहत एक प्रतिभूति है। मई 2026 में एजेंसी ने प्रस्तावित टोकनाइज्ड-स्टॉक छूट को अनिश्चित काल के लिए स्थगित कर दिया, यही कारण है कि जारीकर्ता अधिक अनुकूल यूरोपीय नियमों की ओर रुख कर रहे हैं। ये प्रतिभूतियां हैं, प्रतिभूतियों से बचने का कोई रास्ता नहीं, और इन्हें नियंत्रित करने वाले कानून और नियम अभी भी लिखे जा रहे हैं; स्थानीय कानून एक देश से दूसरे देश में बहुत भिन्न होते हैं। व्यस्त समय के बाद तरलता भी कम हो जाती है, इसलिए अंतर्निहित बाजार बंद होने पर टोकनाइज्ड प्रतिभूतियों की कीमत वास्तविक शेयर से ऊपर-नीचे हो सकती है। और कर भुगतान आसान नहीं होता - एक टोकन बेचना अभी भी कर योग्य निपटान है, ठीक वैसे ही जैसे अन्य क्रिप्टोकरेंसी बेचना। सिक्योरिटी टोकन पेशकशों ने इन सबकों को वर्षों पहले धीरे-धीरे सीखा था।

क्या टोकनाइज्ड स्टॉक आपके लिए फायदेमंद हैं?

सही व्यक्ति के लिए, हाँ। अगर आपका स्थानीय बाज़ार आपको ट्रेडिंग से वंचित कर देता है, अगर आप DeFi में सक्रिय हैं, या अगर आपको रात के 2 बजे ट्रेडिंग करने की ज़रूरत है, तो टोकनाइज़्ड स्टॉक एक वास्तविक समस्या का समाधान है। सामान्य ब्रोकरेज एक्सेस वाले लगभग सभी लोगों के लिए, हिसाब-किताब थोड़ा जटिल है: आप स्वामित्व, लाभांश और निवेशक सुरक्षा को छोड़कर ऐसी सुविधा प्राप्त करते हैं जिसका आप शायद ही कभी उपयोग करें। इसलिए खरीदने से पहले पूछने लायक सवाल यह नहीं है कि क्या आप टेस्ला के ऑन-चेन शेयर खरीद सकते हैं। आप निश्चित रूप से खरीद सकते हैं। सवाल यह है कि आप इसके लिए क्या छोड़ रहे हैं, और क्या यह सौदा आपके वास्तविक निवेश के तरीके के अनुरूप है।