トークン化された株式:トークン化された株式取引の仕組み

トークン化された株式を購入する場合、通常は株式そのものを所有するわけではありません。所有するのは、その価格に連動することを約束するトークンです。この、見た目と実際に所有するものとの間のギャップこそが、この話の核心であり、ほとんどの解説記事はこの点を軽視しています。

いずれにせよ、この商品は急速に成長している。Backed FinanceのxStocksは、わずか8ヶ月足らずで総取引高が250億ドルを超え、トークン化された株式は2026年5月に1日で35億7000万ドルの記録を樹立した。したがって、トークン化された株式とは何か、どのように取引するのか、そしてその仕組みのどこにリスクがあるのかをきちんと理解しておく価値がある。

トークン化された株式とは実際には

トークン化された株式とは、ブロックチェーン上で発行されるデジタルトークンであり、実際の株式の価格を反映しています。アップルやテスラが発行するわけではありません。発行するのは、多くの場合フィンテックスタートアップなどの第三者機関であり、彼らはトークンを発行し、原資産の価格変動に応じて上下する権利を投資家に販売します。

現在、ほとんどのトークンは1対1の裏付けモデルに従っています。つまり、流通しているトークン1つにつき、発行者は実際の株式1つを保管しています。Backed Financeはこの分野を独占しています。Chainlinkによると、同社のbCSPX、bCOIN、bNVDAトークンは、2025年半ばまでにトークン化された株式の価値の90%近くを占めるようになりました。このカテゴリーはまだ小さいですが、急速に成長しています。CoinGeckoのRWAレポートによると、xStocksが2025年6月にローンチした時点でトークン化された株式の時価総額は200万ドル近くでしたが、2026の第1四半期までに約4億8600万ドルに達しました。2年前にはほとんど存在しなかったトークン化された資産クラスが、今では月間数十億ドルで取引されています。

ブロックチェーン上での株式トークン化の仕組み

「トークン化株式」という言葉は、ここで多くのことを隠蔽し始めます。同じ名称が付けられているものの、3つの異なる構造があり、それぞれリスクは異なります。

一つ目は、資産担保型、あるいはラップ型と呼ばれるものです。Backed Financeのような発行体が実際の株式を購入し、規制対象の保管機関に預け、パブリックブロックチェーン上で対応するトークン化された株式を発行します。xStocksはこの方式で機能します。トークンの価値は、その背後にある保管機関の信頼性に左右されますが、どこかに実際の株式が存在します。

2つ目はネイティブ発行です。トークン自体が証券であり、ブロックチェーン上で株式として直接オンチェーンで作成され、金庫に保管される個別の株式は存在しません。これはより稀なケースであり、規制当局がブロックチェーン上の記録を所有権の法的記録として認めるかどうかに完全に依存します。

3つ目は合成型です。実際の株式は一切存在しません。スマートコントラクトが担保とオラクルフィードを使用して株価を追跡し、価格変動に応じて配当を支払います。Chainlinkが一般的な価格情報源です。コード以外に裏付けとなるものは何もない状態で、エクスポージャーを得ることができます。裏付けトークンが株価に近い水準に維持されるのは償還経路のおかげです。認可された当事者は実際の株式に対してトークンを発行・焼却できるため、裁定取引によって価格差が埋められます。このメカニズムが健全であればペッグは維持されますが、停滞するとトークンは価格が変動する可能性があります。

3つすべてに共通する利点はスピードです。通常の取引は2営業日かかりますが、トークンの送金は数秒で完了し、誰でも監査できる改ざん不可能な台帳に記録されます。これはクリーンなアップグレードのように聞こえますが、ある意味では確かにそうです。しかし、過去の事例を振り返ると、その真偽は疑う余地がありません。Binanceは2021年に株式トークンを提供しましたが、規制当局の圧力により数か月以内にサービスを停止しました。ブロックチェーン技術自体は、決して難しい部分ではありませんでした。

| 構造 | それを裏付けるものは何か | 誰が問題を起こすのか | 主なリスク |

|---|---|---|---|

| 資産担保型(ラップ型) | トークン1つにつき実際の株式1つが保管されています。 | 発行体(例:担保付き金融) | 保管機関または発行機関の破綻 |

| ネイティブ | 別個のものはありません。トークンがセキュリティです。 | オンチェーン発行者 | 法的承認は依然として不十分 |

| 合成 | 担保と価格予測 | スマートコントラクトプロトコル | 実際のシェアなし、Oracleの障害 |

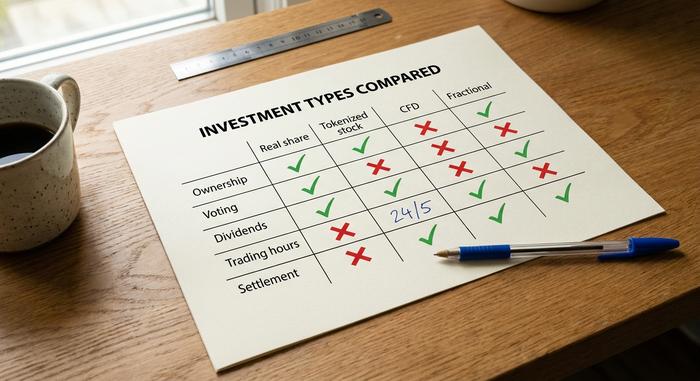

トークン化された株式と従来の株式およびCFDの比較

人々は、実際には異なる3つの商品を混同しがちです。実際の株式、トークン化された株式、そして差金決済取引(CFD)はいずれも企業の価格変動に対するエクスポージャーを提供しますが、それぞれ全く異なる権利を付与します。

従来の株式は所有権です。議決権があり、配当金を受け取ることができ、ほとんどの規制市場ではブローカーが破綻した場合でも投資家保護を受けられます。トークン化された株式は通常、価格以外にはほとんど何も提供しません。発行体によっては配当金を分配するもの(Krakenはトークン残高を増やすことで再投資します)もあれば、何も分配しないものもあります。議決権は通常なくなります。CFDはまた異なり、相手側にブローカーがいるレバレッジ契約であり、トークンはなく、台帳上での決済もありません。

主なメリットの一部は、通常の証券口座でも既に実現している。端数株取引は2019年から存在している。TD証券が指摘しているように、24時間体制の株式取引に対する機関投資家の実際の需要は依然として低い。トークン化された株式の目新しさは、「端数株取引と24時間365日取引」というよりも、「プログラム可能でグローバル」という点にある。

| 特徴 | 実際のシェア | トークン化された株式 | CFD | 端数 |

|---|---|---|---|---|

| 所有 | はい | (請求)なし | いいえ | はい(部分的に) |

| 投票 | はい | 通常はいいえ | いいえ | はい |

| 配当金 | はい | 時々 | 調整済み | はい |

| 営業時間 | 市場の営業時間 | 24時間年中無休 | ブローカーの営業時間 | 市場の営業時間 |

| 決済 | T+2 | 秒 | 該当なし | T+2 |

| 相手方 | ブローカー(規制対象) | 発行者+保管機関 | ブローカ | ブローカ |

取引所でトークン化された株式を購入する方法

トークン化された株式を取引したい場合、マーケティング要素を取り除けば、そのプロセスは仮想通貨の購入とほとんど同じです。以前に取引所を利用したことがある方なら、そのほとんどを既にご存知でしょう。

まず、実際にトークンを上場している取引所を選びましょう。KrakenのxStocks、Bybit、Gateは、同じBacked発行トークンをサポートしています。次にKYCをクリアし、ここで多くの人がつまずきますが、そもそもアクセスが許可されているかどうかを確認してください。KrakenのxStocksは、米国と欧州経済領域ではブロックされています。欧州は広く普及をリードしていますが、米国ではSECがこれらの金融商品をどのように分類しているかにより、アクセスは主に認定投資家に限定されています。

次に資金調達です。トークン化された株式はステーブルコイン(通常はUSDCまたはUSDT)で決済されるため、まず法定通貨または暗号通貨を決済資産に変換します。その後、TSLAx、AAPLx、NVDAxなどのティッカートークンを購入します。最低購入金額は1ドル程度からの場合が多いです。支払うスプレッドが通常のブローカーよりも必ずしも有利とは限りませんが、このように少額からでも購入できるのは事実です。

最後の決定は保管であり、これが最も重要な決定です。トークンを取引所に残しておくか、自分のSolanaまたはEthereumウォレットに引き出すことができます。興味深いのは自己保管です。トークンがウォレットに入ると、証券取引所に触れることなく、分散型金融内でそれを使用できます。Kaminoは、トークン化された株式を担保として受け入れた最初の主要なDeFiレンダーになりました。平日はほぼ24時間販売が行われ、ほぼ瞬時に決済されます。T+2も月曜日の朝まで待つ必要もありません。

トークン化された株式プラットフォームと実際の事例

トークン化された株式市場には、目立たないながらも構造的な特徴がある。それは、そのほとんどが単一の発行体のプラットフォーム上で運営されているということだ。だからこそスムーズに機能する一方で、脆弱でもある。

Backed Financeによって構築され、2025年末にKrakenに買収されたxStocksは、Kraken、Bybit、Gateが上場する株式トークンを提供しており、米国の個別株、ETF、トークン化ファンドを網羅している。2025年半ばに60銘柄でローンチし、現在は約100銘柄を運用しており、2026年末までに500銘柄以上を目指している。すでに8万人以上の保有者、約2億2500万ドルの資産、35億ドル以上のオンチェーン取引量を誇っている。真のライバルはOndoのみで、RWA.xyzの2026年5月のデータによると、トークン化株式の価値の約62%(10億ドル)を占めており、Backedの27%(4億4200万ドル)を上回っている。Robinhoodは独自の道を歩み、2025年に独自のチェーン上でトークン化株式をローンチし、eToroとKuCoinも独自のサービスを提供している。こうした活動のほとんどは、安価で迅速な入植が可能なソラナ島で行われている。これらは、プレスリリースではなく、実際に規模を伴う現実の事例である。

トークン化された株式の普及が加速している理由

では、なぜ今になって、バイナンスは2021年にトークン化された株式を試み、撤退したのに、また同じことをするのでしょうか?それは、資金の流れとルールという2つの要素が変わったからです。

資金は機関投資家によるものだ。Crowdfund Insiderが指摘した調査によると、トークン化された実物資産の総額は2019年第1四半期までに約193億ドルに達し、より広範な予測も注目を集めている。HSBCのアナリストは、2027年までにトークン化市場が24兆ドル規模になると予測しており、ブラックロックのCEOはトークン化を「市場の次世代」と呼んでいる。世界最大の資産運用会社がそう公言すれば、取引所は耳を傾ける。トークン化された株式の採用は、もはやニッチな実験ではなく、製品ロードマップとなった。

ルールも変化したが、その変化は均一ではなかった。欧州の枠組みは発行者に合法的に事業を行う場を提供したため、Backed、Kraken、Bybitはまず欧州に拠点を構えた。明確化に伴い流動性も向上した。複数の取引所がBacked発行のトークンを共有するようになると、人気銘柄の注文板は厚くなり、スプレッドは縮小した。これが、表面的な取引量の数字の背後にある静かな原動力である。明確化は発行者を呼び込み、発行者は流動性をもたらし、流動性は次の波のユーザーを呼び込む。同じトークン化のレールはプライベートエクイティ、債券、不動産にも適用できるため、発行者は株式を最初の市場として捉え、すべてを目標としているわけではない。

メリット:部分所有権と流動性

トークン化された株式の真のメリットは、価格ではなく、アクセスのしやすさと構成の容易さにある。スプレッドは、ディスカウントブローカーよりも悪くなる可能性がある。

取引は終値で止まるわけではありません。米国の取引所が午前9時30分から午後4時までしか営業していないのに対し、これらのトークンは平日は24時間取引され、端数株を保有することで高額な銘柄も手が届くようになります。例えば、180ドルを超えるアップル株の一部や、1株40万ドル以上するバークシャー・ハサウェイ株の一部などです。決済はほぼ瞬時に行われます。また、トークンはブロックチェーンベースのデジタル資産であるため、紙の株式ではできないことが可能になります。DeFiの担保として提供したり、利回りを得たり、現地の証券口座がなくても国境を越えて送金したりできます。地理的に米国市場から締め出されている人にとって、最後の点はマーケティングスローガンではなく、まさに売り文句の核心です。少なくとも人気銘柄に関しては、流動性は十分に高まっており、重要な意味を持ちます。

リスク:配当、保管、証券法

パンフレットでは脚注程度にしか触れられていない部分ですが、私自身、ほとんどの人にとって納得できない点でもあります。株式を保有するために仮想通貨のリスクを負うというのは、まさに最悪の事態と言えるでしょう。

まず所有権について考えてみましょう。なぜなら、ほとんどの場合、あなたは所有権を持っていないからです。ラップドトークンを保有している場合、あなたは発行者の無担保債権者です。発行者またはその保管機関が破綻した場合、あなたは他の全員と同様に、株式ではなく請求権を保有していることになります。この業界では、カウンターパーティリスクは抽象的なものではありません。WOO Xは2025年7月にラザルス・グループによるソーシャルエンジニアリング攻撃で約1400万ドルを失い、2023年にはクロノス・リサーチに関連した事件で同じネットワークから2200万~2500万ドルが流出しました。これらは、あなたとあなたの「株式」の間に立ちはだかる仲介者の一例です。

次に、権利の欠如が問題となります。配当金はしばしば支払われないか、ごくわずかしか反映されず、議決権は通常ありません。規制はさらに大きな障害となります。SEC(米国証券取引委員会)は2026年1月に明確なガイダンスを発表しました。株式をトークンで包んだとしても、連邦法の下ではそれが証券であるという事実は変わりません。2026年5月、SECはトークン化株式の免除案を無期限に棚上げしました。そのため、発行者はより寛容な欧州の規制にこだわるようになりました。これらは証券であり、証券の抜け穴ではありません。そして、これらを規制する法律や規則はまだ策定中です。各国の法律は大きく異なります。また、ピーク時以外は流動性が低下するため、トークン化された証券は、原資産市場が閉まっている間に実際の株式価格から乖離する可能性があります。さらに、税金も簡素化されません。トークンを売却することは、他の仮想通貨を売却するのと同様に、依然として課税対象となる処分です。セキュリティトークンオファリングは、何年も前にこれらの教訓をゆっくりと学んできました。

トークン化された株式はあなたにとって投資する価値がありますか?

適切な人にとっては、確かにそうです。地元の証券取引所が利用できない場合、DeFiの世界に深く関わっている場合、あるいは午前2時に取引する必要がある場合、トークン化された株式は現実的な問題を解決します。しかし、通常の証券会社を利用できるほとんどの人にとっては、計算はもっと複雑です。所有権、配当、投資家保護を放棄して、めったに利用しないかもしれない利便性を得ることになるからです。したがって、購入前に問うべき重要な質問は、オンチェーンでテスラ株に投資できるかどうかではありません。もちろん可能です。重要なのは、それを得るために何を犠牲にするのか、そしてその取引が自分の実際の投資スタイルに合致するのかどうかです。