Acciones tokenizadas: Cómo funciona la negociación de acciones tokenizadas

Cuando compras acciones tokenizadas, normalmente no eres dueño de las acciones en sí, sino de un token que promete replicar su precio. Esa diferencia entre la apariencia del token y lo que realmente posees es la clave, y la mayoría de las explicaciones la pasan por alto.

El producto está creciendo rápidamente. xStocks de Backed Finance superó los 25 mil millones de dólares en volumen total de transacciones en menos de ocho meses, y las acciones tokenizadas alcanzaron un récord diario de 3.57 mil millones de dólares en mayo de 2026. Por lo tanto, vale la pena comprender bien qué es una acción tokenizada, cómo se negocia y cuáles son las desventajas de este sistema.

Qué son realmente las acciones tokenizadas

Una acción tokenizada es un token digital, emitido en una cadena de bloques, que refleja el precio de una acción real. Ni Apple ni Tesla la emiten. La emite un tercero, a menudo una startup fintech, que luego vende un derecho que fluctúa al alza y a la baja con el activo subyacente.

La mayoría de los tokens actuales siguen un modelo de respaldo uno a uno: por cada token en circulación, el emisor mantiene una acción real en custodia. Backed Finance domina este segmento. Sus tokens bCSPX, bCOIN y bNVDA representaban cerca del 90 % del valor total de las acciones tokenizadas a mediados de 2025, según Chainlink. La categoría aún es pequeña, pero crece rápidamente. La capitalización total del mercado de acciones tokenizadas rondaba los 2 millones de dólares cuando xStocks se lanzó en junio de 2025 y alcanzó aproximadamente los 486 millones de dólares en el primer trimestre de 2026, según el informe RWA de CoinGecko. Una clase de activos tokenizados que apenas existía hace dos años ahora mueve miles de millones al mes.

Cómo funciona la tokenización de acciones en una cadena de bloques

Aquí es donde la expresión "acciones tokenizadas" empieza a ocultar algo. Tres estructuras diferentes llevan la misma etiqueta, pero no conllevan el mismo riesgo.

La primera opción es la de respaldo de activos, o envuelta. Un emisor como Backed Finance compra las acciones reales, las deposita en una entidad regulada y emite tokens equivalentes en cadenas de bloques públicas. xStocks funciona de esta manera. El valor del token depende de la custodia que lo respalda, pero existe una acción real en algún lugar.

La segunda opción es la emisión nativa. El token en sí es el valor, creado directamente en la cadena de bloques como acciones, sin que exista una acción separada almacenada en una bóveda. Este método es menos común y depende completamente de que los reguladores acepten que una entrada en la cadena de bloques puede constituir el registro legal de propiedad.

El tercer tipo es sintético. No existe ninguna acción real. Los contratos inteligentes rastrean los precios de las acciones mediante garantías y una fuente de datos de un oráculo, y pagan en función de la evolución del precio. Chainlink es la fuente de precios común. Se obtiene exposición sin ningún respaldo más allá del código. Lo que mantiene un token respaldado cerca de su precio de acción es el mecanismo de canje: las partes autorizadas pueden acuñar y quemar tokens contra las acciones reales, de modo que el arbitraje cierra cualquier brecha. Cuando este mecanismo funciona correctamente, la paridad se mantiene. Cuando falla, el token puede fluctuar.

La ventaja común a las tres plataformas es la velocidad. Una transacción normal se liquida en dos días hábiles. Una transferencia de tokens se liquida en segundos y se registra en un libro mayor inmutable que cualquiera puede auditar. Esto suena como una mejora limpia, y en cierto modo lo es. Pero la historia debería mantenernos alerta. Binance ofreció tokens de acciones en 2021 y cerró el producto a los pocos meses debido a la presión regulatoria. La tecnología blockchain nunca fue lo difícil.

| Estructura | ¿Qué lo respalda? | ¿Quién emite? | Riesgo principal |

|---|---|---|---|

| Respaldado por activos (envuelto) | Una acción real por token, en custodia. | Emisor (por ejemplo, financiación respaldada) | Incumplimiento del custodio o del emisor |

| Nativo | Nada separado; el token es la seguridad | Emisor en la cadena de bloques | El reconocimiento legal sigue siendo escaso. |

| Sintético | Garantía más un oráculo de precios | Protocolo de contrato inteligente | Sin participación real, fallo del oráculo |

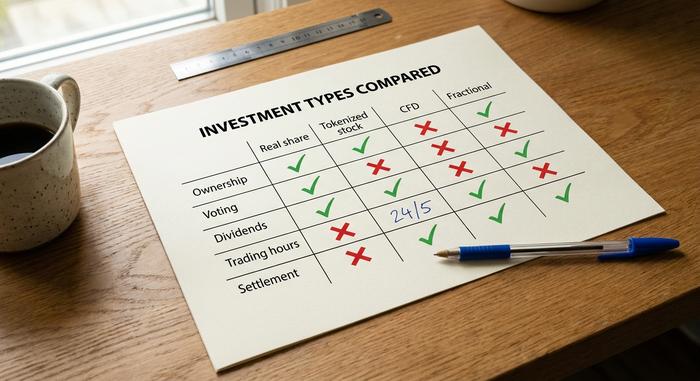

Acciones tokenizadas frente a acciones tradicionales y CFDs

La gente suele confundir tres productos que no son lo mismo. Una acción real, una acción tokenizada y un contrato por diferencia te dan exposición al precio de una empresa, pero te otorgan derechos muy diferentes.

Una acción tradicional implica propiedad. Puedes votar, recibes dividendos y, en la mayoría de los mercados regulados, cuentas con protección para el inversor si tu bróker quiebra. Una acción tokenizada generalmente te da el precio y poco más. Algunos emisores distribuyen dividendos (Kraken los reinvierte aumentando tu saldo de tokens), y otros no distribuyen nada. Por lo general, no se tienen derechos de voto. Un CFD es diferente: un contrato apalancado con un bróker como intermediario, sin tokens ni liquidación en ningún registro.

Algunas de las ventajas principales ya existen en una cuenta de corretaje convencional. Las acciones fraccionarias existen desde 2019. Como ha señalado TD Securities, la demanda institucional real de negociación de acciones las 24 horas del día sigue siendo escasa. La novedad de las acciones tokenizadas radica menos en su carácter "fraccional y disponible las 24 horas" y más en su carácter "programable y global".

| Característica | Participación real | acciones tokenizadas | CFD | participación fraccionaria |

|---|---|---|---|---|

| Propiedad | Sí | No (reclamación) | No | Sí (parcial) |

| Votación | Sí | Normalmente no | No | Sí |

| Dividendos | Sí | A veces | Equilibrado | Sí |

| Horario comercial | Horario del mercado | 24/5 | Horario del corredor | Horario del mercado |

| Asentamiento | T+2 | Artículos de segunda clase | N / A | T+2 |

| Contraparte | Corredor (regulado) | Emisor + custodio | Corredor | Corredor |

Cómo comprar acciones tokenizadas en una bolsa de valores.

Si quieres operar con acciones tokenizadas, si obviamos el marketing, el proceso se parece mucho al de comprar cualquier criptomoneda. Si ya has usado una plataforma de intercambio, ya conoces la mayor parte.

Empieza por elegir una plataforma que los incluya en su lista. Kraken xStocks, Bybit y Gate admiten los mismos tokens emitidos por Backed. Luego, completa el proceso KYC y, aquí es donde suele surgir la duda, verifica si tienes acceso. Kraken xStocks está bloqueado en Estados Unidos y el Espacio Económico Europeo. Europa lidera la adopción, mientras que el acceso en EE. UU. está restringido principalmente a inversores acreditados debido a la clasificación que la SEC hace de estos instrumentos.

El siguiente paso es la financiación. Las acciones tokenizadas se liquidan en stablecoins, generalmente USDC o USDT, por lo que primero se convierte moneda fiduciaria o criptomoneda al activo de liquidación. Luego se compra el token correspondiente, como TSLAx, AAPLx o NVDAx, a menudo con un mínimo de tan solo un dólar. Este acceso fraccional es real, aunque el spread que se paga no siempre sea mejor que el de un bróker tradicional.

La última decisión es la custodia, y es la más importante. Puedes dejar el token en el exchange o retirarlo a tu propia billetera Solana o Ethereum. La autocustodia es donde reside la parte interesante. Una vez que el token está en tu billetera, puedes usarlo dentro de las finanzas descentralizadas, sin necesidad de pasar por una bolsa de valores. Kamino se convirtió en el primer prestamista DeFi importante en aceptar acciones tokenizadas como garantía. Las ventas se realizan casi las 24 horas del día entre semana y se liquidan casi al instante. Sin T+2, sin tener que esperar al lunes por la mañana.

Plataformas de capital tokenizado y ejemplos reales

El mercado de acciones tokenizadas tiene una característica estructural discreta: en su mayor parte, funciona gracias a la infraestructura de un único emisor. Por eso funciona sin problemas, y también por eso es frágil.

xStocks, creada por Backed Finance y adquirida por Kraken a finales de 2025, proporciona los tokens de acciones que Kraken, Bybit y Gate listan, cubriendo acciones individuales estadounidenses, ETF y fondos tokenizados. Se lanzó con 60 tickers a mediados de 2025, ahora opera con alrededor de 100 y apunta a superar los 500 para finales de 2026. Ya cuenta con más de 80.000 poseedores, aproximadamente 225 millones de dólares en activos y más de 3.500 millones de dólares en volumen en la cadena. El único rival de tamaño real es Ondo, que según las cifras de RWA.xyz de mayo de 2026 poseía alrededor del 62% del valor de las acciones tokenizadas (1.000 millones de dólares) frente al 27% de Backed (442 millones de dólares). Robinhood siguió su propio camino, lanzando acciones tokenizadas en una cadena propia en 2025, y eToro y KuCoin operan sus propias ofertas. La mayor parte de esta actividad se concentra en Solana, elegida por su construcción rápida y económica. Estos son ejemplos reales con un volumen de operaciones comprobado, no simples comunicados de prensa.

¿Por qué se está acelerando la adopción de acciones tokenizadas?

Entonces, ¿por qué ahora, cuando Binance probó con acciones tokenizadas en 2021 y se retiró? Dos cosas cambiaron: el dinero y las reglas.

El dinero es institucional. El total de activos reales tokenizados alcanzó aproximadamente los 19.300 millones de dólares en el primer trimestre de 2020, según una investigación destacada por Crowdfund Insider, y las previsiones generales son alentadoras. Los analistas de HSBC han estimado un mercado tokenizado valorado en 24 billones de dólares para 2027, y el director ejecutivo de BlackRock ha calificado la tokenización como "la próxima generación de los mercados". Cuando el mayor gestor de activos del mundo lo afirma abiertamente, las bolsas prestan atención. La adopción de acciones tokenizadas dejó de ser un experimento marginal para convertirse en una hoja de ruta de productos.

Las reglas también evolucionaron, aunque de forma desigual. El marco europeo ofreció a los emisores un espacio para operar legalmente, razón por la cual Backed, Kraken y Bybit se establecieron allí primero. La claridad generó mayor liquidez: una vez que varias plataformas compartieron los mismos tokens emitidos por Backed, los libros de órdenes se ampliaron y los diferenciales se ajustaron para los títulos más populares. Este es el mecanismo silencioso que impulsa el volumen de operaciones. La claridad atrae a los emisores, los emisores aportan liquidez y la liquidez atrae a la siguiente oleada de usuarios. Las mismas plataformas de tokenización también pueden gestionar capital privado, bonos e inmuebles, razón por la cual los emisores consideran las acciones solo como el primer mercado, en lugar de la totalidad del mismo.

Lo positivo: propiedad fraccionada y liquidez.

La principal ventaja de las acciones tokenizadas radica en el acceso y la capacidad de composición, no en el precio. Los diferenciales pueden ser peores que los de un corredor de bolsa con descuento.

La negociación no se detiene al cierre de la bolsa. Mientras que una bolsa estadounidense opera de 9:30 a 16:00, estos tokens se negocian las 24 horas del día entre semana, y la propiedad fraccionada pone al alcance de todos valores costosos: una participación en Apple por encima de los 180 dólares, o una pequeña parte de Berkshire Hathaway, que se negocia por encima de los 400.000 dólares por acción completa. La liquidación es prácticamente instantánea. Y dado que el token es un activo digital basado en blockchain, se pueden hacer cosas que una acción física no puede: usarlo como garantía en DeFi, obtener rendimientos y transferirlo internacionalmente sin una cuenta de corretaje local. Para quienes no tienen acceso a los mercados estadounidenses por motivos geográficos, este último punto es la clave, no un eslogan publicitario. La liquidez, al menos para los valores más populares, es ahora lo suficientemente alta como para ser relevante.

Los riesgos: dividendos, custodia y legislación sobre valores.

Esta es la parte que los folletos reducen a una nota a pie de página, y es donde no estoy convencido de que la mayoría de la gente lo entienda. Estás asumiendo el riesgo de las criptomonedas para mantener acciones. Eso puede ser lo peor de ambos mundos.

Comencemos por la propiedad, ya que en la mayoría de los casos no la posees. Si tienes un token envuelto, eres un acreedor no garantizado del emisor. Si ese emisor o su custodio quiebra, te encuentras en la misma situación que los demás, con un derecho de reclamación en lugar de una participación. El riesgo de contraparte no es abstracto en este sector. WOO X perdió alrededor de 14 millones de dólares debido a un ataque de ingeniería social de Lazarus Group en julio de 2025, y un incidente en 2023 vinculado a Kronos Research provocó pérdidas de entre 22 y 25 millones de dólares en la misma red. Ese es el tipo de intermediarios que se interponen entre tú y tus "acciones".

Luego están los derechos ausentes. Los dividendos suelen estar ausentes o solo se reflejan vagamente, y el derecho a voto generalmente desaparece. La regulación es la mayor incógnita. La guía de la SEC de enero de 2026 fue tajante: convertir una acción en un token no cambia el hecho de que sea un valor según la ley federal. En mayo de 2026, la agencia archivó indefinidamente una propuesta de exención para acciones tokenizadas, razón por la cual los emisores se están acogiendo a las normas europeas más favorables. Se trata de valores, no de una laguna legal, y las leyes y regulaciones que los rigen aún se están redactando; las leyes locales difieren notablemente de un país a otro. La liquidez también disminuye fuera de las horas pico, por lo que el precio de los valores tokenizados puede fluctuar con respecto al de la acción real mientras el mercado subyacente está cerrado. Y la tributación no se simplifica: vender uno sigue siendo una enajenación sujeta a impuestos, al igual que vender otras criptomonedas. Las ofertas de tokens de seguridad aprendieron estas lecciones lentamente hace años.

¿Te compensan las acciones tokenizadas?

Para la persona adecuada, sí. Si el mercado local te excluye, si te mueves en el ecosistema DeFi o si necesitas operar a las 2 de la madrugada, una acción tokenizada resuelve un problema real. Para casi todos los demás con acceso a una correduría tradicional, la situación es más compleja: renuncias a la propiedad, a los dividendos y a la protección del inversor a cambio de una comodidad que probablemente rara vez uses. Por lo tanto, la pregunta que vale la pena hacerse antes de comprar no es si puedes acceder a Tesla en la cadena de bloques. Claramente puedes. La cuestión es qué sacrificas para conseguirlo y si esa operación se ajusta a tu forma de invertir.