Tokenleştirilmiş Hisseler: Tokenleştirilmiş Hisse Senedi Ticareti Nasıl Çalışır?

Tokenleştirilmiş bir hisse senedi satın aldığınızda, genellikle hisse senedinin kendisine sahip olmazsınız. Hisse senedinin fiyatını takip etmeyi vaat eden bir token'a sahip olursunuz. Bu, şeyin nasıl göründüğü ile gerçekte elinizde tuttuğunuz şey arasındaki fark, buradaki tüm hikayeyi oluşturuyor ve çoğu açıklayıcı bunu göz ardı ediyor.

Ürün her şeye rağmen hızla büyüyor. Backed Finance'ın xStocks'u sekiz aydan kısa bir sürede toplam işlem hacminde 25 milyar doları aştı ve tokenleştirilmiş hisse senetleri Mayıs 2026'da 3,57 milyar dolarlık tek günlük rekor kırdı. Bu nedenle, tokenleştirilmiş bir hisse senedinin ne olduğunu, nasıl işlem gördüğünü ve bu düzenlemenin hangi noktalarda sorun teşkil ettiğini doğru bir şekilde anlamak önemlidir.

Tokenleştirilmiş hisseler aslında nedir?

Tokenleştirilmiş hisse senedi, gerçek bir hissenin fiyatını yansıtan, blok zinciri üzerinde çıkarılan dijital bir tokendir. Apple bunu kendisi basmaz. Tesla da basmaz. Genellikle bir fintech girişimi olan üçüncü taraf bir ihraççı bunu yapar ve size, temel varlığın değeriyle birlikte yukarı ve aşağı hareket eden bir hak satar.

Günümüzde çoğu token, bire bir destek modelini takip ediyor: dolaşımdaki her token için, ihraççı elinde bir gerçek hisse senedi tutuyor. Destekli Finans (Backed Finance) bu alana hakim durumda. Chainlink'e göre, bCSPX, bCOIN ve bNVDA tokenları, 2025 ortalarında tüm tokenleştirilmiş hisse senedi değerinin yaklaşık %90'ını oluşturuyordu. Kategori hala küçük ama hızla büyüyor. CoinGecko'nun RWA raporuna göre, xStocks Haziran 2025'te piyasaya sürüldüğünde toplam tokenleştirilmiş hisse senedi piyasa değeri yaklaşık 2 milyon dolardı ve 2026 yılının ilk çeyreğinde yaklaşık 486 milyon dolara ulaştı. İki yıl önce neredeyse hiç var olmayan bir tokenleştirilmiş varlık sınıfı, şimdi ayda milyarlarca dolar işlem görüyor.

Hisse senedi tokenizasyonunun blok zinciri üzerinde nasıl çalıştığı

"Tokenleştirilmiş hisse senedi" ifadesinin gerçek anlamını gizlediği nokta burasıdır. Üç farklı yapı aynı etiketi taşıyor ve aynı riski taşımıyorlar.

İlk yöntem varlık destekli veya "sarmal"dır. Backed Finance gibi bir ihraççı gerçek hisseleri satın alır, bunları düzenlenmiş bir saklama kuruluşuna emanet eder ve halka açık blok zincirlerinde eşleşen tokenleştirilmiş hisseler basar. xStocks bu şekilde çalışır. Token, arkasındaki saklama hizmeti kadar değerlidir, ancak bir yerde gerçek bir hisse vardır.

İkincisi, yerel ihraçtır. Tokenin kendisi, bir blok zincirinde doğrudan hisse senedi olarak oluşturulur ve bir kasada ayrı bir hisse senedi bulunmaz. Bu daha nadirdir ve tamamen düzenleyicilerin bir blok zinciri kaydının mülkiyetin yasal kaydı olabileceğini kabul etmesine bağlıdır.

Üçüncüsü sentetiktir. Gerçek bir hisse senedi hiç yoktur. Akıllı sözleşmeler, teminat ve bir oracle beslemesi kullanarak hisse senedi fiyatlarını takip eder ve fiyatın hareketine göre ödeme yapar. Chainlink, ortak fiyat kaynağıdır. Arkasında koddan başka hiçbir şey olmadan maruz kalma elde edersiniz. Desteklenen bir token'ın hisse senedi fiyatına yakın kalmasını sağlayan şey, geri ödeme yoludur: Yetkili taraflar, gerçek hisselere karşı token basabilir ve yakabilir, böylece arbitraj herhangi bir farkı kapatır. Bu mekanizma sağlıklı olduğunda, fiyat sabit kalır. Durduğunda ise token'ın fiyatı düşebilir.

Üçünün de ortak avantajı hızdır. Normal bir işlem iki iş günü içinde sonuçlanır. Token transferi ise saniyeler içinde sonuçlanır ve herkesin denetleyebileceği, değiştirilemez bir deftere yazılır. Bu, temiz bir yükseltme gibi görünüyor ve bazı yönlerden de öyle. Ancak geçmişe bakmak sizi dürüst tutmalı. Binance, 2021'de hisse senedi token'ları sundu ve düzenleyici baskı altında birkaç ay içinde ürünü kapattı. Blockchain teknolojisi hiçbir zaman zor kısım olmadı.

| Yapı | Bunu destekleyen nedir? | Kim yayınlıyor? | Ana risk |

|---|---|---|---|

| Varlık destekli (sarmal) | Her bir token için bir gerçek hisse, saklama altında. | İhraççı (ör. Destekli Finansman) | Saklama kuruluşu veya ihraççı hatası |

| Yerli | Ayrı bir şey yok; token güvenlik unsurudur. | Zincir üstü ihraççı | Hukuki tanınırlığı hala yetersiz. |

| Sentetik | Teminat artı fiyat kehaneti | Akıllı sözleşme protokolü | Gerçek pay yok, kehanet başarısızlığı |

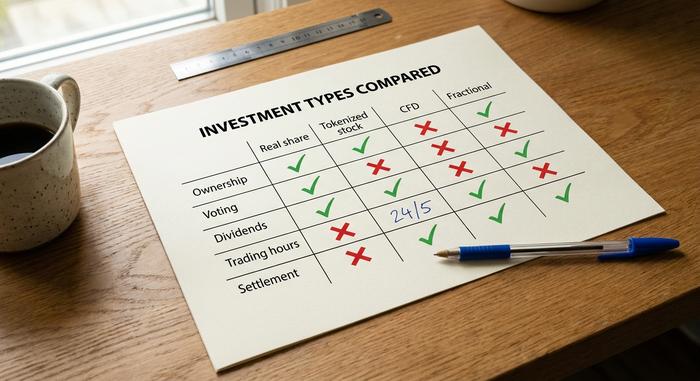

Tokenleştirilmiş hisseler ile geleneksel hisseler ve CFD'ler arasındaki karşılaştırma

İnsanlar birbirinden farklı üç ürünü birbirine karıştırıyor. Gerçek bir hisse senedi, tokenleştirilmiş bir hisse senedi ve fark sözleşmesi, size bir şirketin fiyatına ilişkin bilgi edinme olanağı sunar, ancak size çok farklı haklar verir.

Geleneksel bir hisse senedi, sahiplik anlamına gelir. Oy kullanabilirsiniz, temettü alırsınız ve çoğu düzenlenmiş piyasada, aracı kurumunuz iflas ederse yatırımcı koruması elde edersiniz. Tokenleştirilmiş bir hisse senedi genellikle size fiyatı verir ve bunun dışında pek bir şey sunmaz. Bazı ihraççı şirketler temettüleri aktarır (Kraken, token bakiyenizi artırarak bunları yeniden yatırır), bazıları ise hiçbir şey aktarmaz. Oy hakkı genellikle ortadan kalkar. CFD ise tamamen farklıdır: Karşı tarafta bir aracı kurum bulunan kaldıraçlı bir sözleşmedir, token yoktur, herhangi bir defterde ödeme yapılmaz.

Başlıca avantajların bazıları zaten sıradan bir aracı kurum hesabında mevcut. Kesirli hisseler 2019'dan beri var. TD Securities'in de belirttiği gibi, 7/24 hisse senedi alım satımına yönelik gerçek kurumsal talep hala düşük. Tokenleştirilmiş hisse senetlerinin yeniliği "kesirli ve 7/24" olmaktan ziyade "programlanabilir ve küresel" olmasıyla ilgili.

| Özellik | Gerçek pay | Tokenleştirilmiş hisse senedi | CFD | Kısmi hisse |

|---|---|---|---|---|

| Mülkiyet | Evet | Hayır (iddia) | HAYIR | Evet (kısmen) |

| Oy verme | Evet | Genellikle hayır | HAYIR | Evet |

| Temettüler | Evet | Bazen | Ayarlanmış | Evet |

| Ticaret saatleri | Pazar saatleri | 24/5 | Komisyoncu çalışma saatleri | Pazar saatleri |

| Yerleşim | T+2 | Saniyeler | Yok | T+2 |

| Karşı taraf | Aracı (düzenlenmiş) | İhraççı + saklayıcı | Aracı | Aracı |

Borsada tokenleştirilmiş hisse senetleri nasıl satın alınır?

Tokenleştirilmiş hisse senetleriyle işlem yapmak istiyorsanız, pazarlama unsurlarını bir kenara bırakırsanız, süreç herhangi bir kripto para birimi satın almaya çok benzer. Daha önce bir borsa kullandıysanız, zaten çoğunu biliyorsunuzdur.

Öncelikle, bu token'ları listeleyen bir platform seçerek başlayın. Kraken'in xStocks'u, Bybit ve Gate aynı destekli token'ları destekliyor. Ardından KYC doğrulamasını tamamlayın ve (işte insanları zorlayan kısım burası) sisteme giriş izninizin olup olmadığını kontrol edin. Kraken'in xStocks'u Amerika Birleşik Devletleri ve Avrupa Ekonomik Alanı'nda bloke edilmiş durumda. Avrupa genel olarak benimsenmede öncü konumdayken, ABD'de erişim, SEC'in bu araçları sınıflandırma şekli nedeniyle büyük ölçüde akredite yatırımcılarla sınırlı.

Sıradaki adım fonlama. Tokenleştirilmiş hisse senetleri genellikle USDC veya USDT gibi stablecoin'lerle işlem görür, bu nedenle önce itibari para veya kripto parayı işlem varlığına dönüştürürsünüz. Ardından, TSLAx, AAPLx veya NVDAx gibi, genellikle bir dolar kadar düşük bir minimum tutarla hisse senedi token'ını satın alırsınız. Ödediğiniz spread normal bir aracı kurumun spread'inden her zaman daha iyi olmasa bile, bu kısmi erişim gerçektir.

Son karar, saklama ile ilgili ve en önemlisi de bu. Token'ı borsada bırakabilir veya kendi Solana veya Ethereum cüzdanınıza çekebilirsiniz. Kendi kendine saklama, işin ilginç tarafı. Token cüzdanınıza girdikten sonra, borsaya hiç dokunmadan merkeziyetsiz finans içinde kullanabilirsiniz. Kamino, tokenleştirilmiş hisse senetlerini teminat olarak kabul eden ilk büyük DeFi kredi kuruluşu oldu. Satışlar hafta içi neredeyse 24 saat boyunca devam ediyor ve neredeyse anında gerçekleşiyor. T+2 yok, Pazartesi sabahını beklemeye gerek yok.

Tokenleştirilmiş öz sermaye platformları ve gerçek dünya örnekleri

Tokenleştirilmiş hisse senetleri piyasasının sessiz bir yapısal özelliği var: büyük kısmı tek bir ihraççının altyapısı üzerinde işliyor. Bu yüzden sorunsuz çalışıyor, ama aynı zamanda kırılgan da.

Backed Finance tarafından geliştirilen ve 2025 yılının sonunda Kraken tarafından satın alınan xStocks, Kraken, Bybit ve Gate'in listelediği hisse senedi token'larını (ABD hisse senetleri, ETF'ler ve tokenleştirilmiş fonlar) sağlıyor. 2025 yılının ortalarında 60 hisse senediyle piyasaya sürülen xStocks, şu anda yaklaşık 100 hisse senediyle çalışıyor ve 2025 yılının sonuna kadar 500'den fazla hisse senedine ulaşmayı hedefliyor. Halihazırda 80.000'den fazla sahibi, yaklaşık 225 milyon dolarlık varlığı ve 3,5 milyar dolardan fazla zincir içi işlem hacmi bulunuyor. Gerçek anlamda rakibi ise RWA.xyz'nin Mayıs 2026 verilerine göre tokenleştirilmiş hisse senedi değerinin yaklaşık %62'sini (1 milyar dolar) elinde bulunduran Ondo; Backed ise %27'lik (442 milyon dolar) bir paya sahip. Robinhood kendi yolunu izleyerek 2025 yılında kendi özel zincirinde tokenleştirilmiş hisse senetlerini piyasaya sürdü ve eToro ile KuCoin de kendi tekliflerini sunuyor. Bu faaliyetlerin çoğu, ucuz ve hızlı yerleşim için seçilen Solana'da gerçekleşiyor. Bunlar, basın bültenlerinden ziyade, arkasında gerçek hacim olan gerçek dünya örnekleridir.

Tokenleştirilmiş hisse senetlerinin benimsenmesinin hızlanmasının nedenleri

Peki Binance 2021'de tokenleştirilmiş hisse senetlerini denemiş ve vazgeçmişken neden şimdi? İki şey değişti: para ve kurallar.

Para kurumsal kaynaklardan geliyor. Crowdfund Insider tarafından yayınlanan araştırmaya göre, 2026 yılının ilk çeyreğinde toplam tokenleştirilmiş gerçek dünya varlıkları yaklaşık 19,3 milyar dolara ulaştı ve daha geniş kapsamlı tahminler de oldukça iddialı. HSBC analistleri, 2027 yılına kadar tokenleştirilmiş bir pazarın 24 trilyon dolar değerinde olacağını öne sürdü ve BlackRock'ın CEO'su tokenleştirmeyi "piyasalar için yeni nesil" olarak nitelendirdi. Dünyanın en büyük varlık yöneticisi bunu yüksek sesle söylediğinde, borsalar dinliyor. Tokenleştirilmiş hisse senetlerinin benimsenmesi, marjinal bir deney olmaktan çıkıp bir ürün yol haritası haline geldi.

Kurallar da değişti, ancak düzensiz bir şekilde. Avrupa'nın çerçevesi, ihraç edenlere yasal olarak faaliyet gösterebilecekleri bir alan sağladı; bu nedenle Backed, Kraken ve Bybit ilk olarak orada kuruldu. Netlik sayesinde daha derin bir likidite oluştu: birkaç platform aynı Backed tarafından ihraç edilen token'ları paylaşmaya başlayınca, emir defterleri kalınlaştı ve popüler isimlerdeki spreadler daraldı. Manşetlerdeki hacim rakamlarının arkasındaki sessiz çark budur. Netlik ihraç edenleri getirir, ihraç edenler likidite getirir ve likidite bir sonraki kullanıcı dalgasını getirir. Aynı tokenizasyon rayları özel sermayeyi, tahvilleri ve gayrimenkulü de taşıyabilir; bu nedenle ihraç edenler hisse senetlerini tüm ödül olarak değil, sadece ilk pazar olarak görürler.

Avantajı: Kısmi mülkiyet ve likidite

Tokenleştirilmiş hisse senetlerinin asıl avantajı fiyat değil, erişim ve birleştirilebilirliktir. Spreadler, indirimli aracı kurumların spreadlerinden bile daha kötü olabilir.

Alım satım işlemleri piyasa kapanış ziliyle bitmiyor. ABD borsaları 9:30'dan 16:00'a kadar açıkken, bu token'lar hafta içi 24 saat boyunca işlem görüyor ve kısmi sahiplik, pahalı hisseleri ulaşılabilir kılıyor – 180 doların üzerinde bir Apple hissesi veya tam hissesi 400.000 doların üzerinde işlem gören Berkshire Hathaway hissesinin küçük bir parçası. Ödeme neredeyse anında gerçekleşiyor. Ve token, blockchain tabanlı bir dijital varlık olduğu için, kağıt hissenin yapamayacağı şeyleri yapabilirsiniz: DeFi teminatı olarak yatırabilir, getiri elde edebilir, yerel bir aracı kurum hesabına ihtiyaç duymadan sınırlar arası transfer edebilirsiniz. Coğrafi olarak ABD piyasalarından dışlanmış biri için, bu son nokta bir pazarlama sloganı değil, tüm satış argümanını oluşturuyor. En azından popüler hisse senetleri için likidite artık önemli ölçüde derinleşti.

Riskler: temettüler, saklama ve menkul kıymetler hukuku

Broşürlerde dipnot olarak geçen bu kısım, çoğu insan için ikna olmadığım nokta. Hisse senedi tutmak için kripto para birimi riskini üstleniyorsunuz. Bu, her iki dünyanın da en kötü yanı olabilir.

Öncelikle sahiplikten başlayalım, çünkü çoğunlukla ona sahip değilsiniz. Sarmalanmış bir token tutuyorsanız, ihraççının teminatsız bir alacaklısısınız. Eğer bu ihraççı veya saklayıcısı iflas ederse, herkes gibi siz de bir pay yerine bir hakka sahip olarak sıraya girersiniz. Karşı taraf riski bu sektörde soyut bir kavram değildir. WOO X, Temmuz 2025'te Lazarus Group'un sosyal mühendislik saldırısı sonucu yaklaşık 14 milyon dolar kaybetti ve 2023'te Kronos Research ile bağlantılı bir olay aynı ağdan 22-25 milyon doları sildi. Bunlar, sizinle "hisseleriniz" arasında duran aracı kuruluşlardan bazılarıdır.

Sonra eksik haklar geliyor. Temettüler genellikle yok veya sadece yüzeysel olarak yansıtılıyor ve oy kullanma hakkı genellikle ortadan kalkıyor. Düzenlemeler ise daha büyük bir sorun. SEC'in Ocak 2026 tarihli kılavuzu açık ve netti: Bir hisseyi token'a sarmak, federal yasaya göre bir menkul kıymet olduğu gerçeğini değiştirmiyor. Mayıs 2026'da kurum, önerilen tokenleştirilmiş hisse senedi muafiyetini süresiz olarak rafa kaldırdı; bu nedenle ihraççıların daha dostane Avrupa kurallarına yönelmesinin nedeni bu. Bunlar menkul kıymetlerdir, menkul kıymetlerin etrafından dolaşmak için bir boşluk değil ve bunları yöneten yasalar ve düzenlemeler hala yazılıyor; yerel yasalar ülkeden ülkeye büyük ölçüde farklılık gösteriyor. Likidite de yoğun saatler dışında azalıyor, bu nedenle tokenleştirilmiş menkul kıymetler, temel piyasa kapalıyken gerçek hissenin fiyatından sapabilir. Ve vergi kolaylaşmıyor - birini satmak, diğer kripto paraları satmakla aynı şekilde vergilendirilebilir bir elden çıkarma işlemidir. Güvenlik token arzları bu dersleri yıllar önce yavaş yavaş öğrendi.

Tokenleştirilmiş hisseler sizin için değerli mi?

Doğru kişi için evet. Yerel piyasanız sizi dışarıda bırakıyorsa, DeFi içinde yaşıyorsanız veya gece 2'de işlem yapmanız gerekiyorsa, tokenleştirilmiş bir hisse senedi gerçek bir sorunu çözüyor. Normal aracı kurum erişimine sahip olan neredeyse herkes için ise durum daha karmaşık: Nadiren kullanabileceğiniz bir kolaylık elde etmek için mülkiyetten, temettülerden ve yatırımcı korumasından vazgeçiyorsunuz. Bu nedenle, satın almadan önce sorulması gereken soru, Tesla'ya zincir üzerinde erişim sağlayıp sağlayamayacağınız değil. Elbette sağlayabilirsiniz. Asıl soru, bunu elde etmek için nelerden vazgeçtiğiniz ve bu takasın yatırım şeklinize uyup uymadığıdır.