หุ้นในรูปแบบโทเค็น: การซื้อขายหุ้นในรูปแบบโทเค็นทำงานอย่างไร

เมื่อคุณซื้อหุ้นที่แปลงเป็นโทเค็น คุณมักจะไม่ได้เป็นเจ้าของหุ้นนั้นจริงๆ คุณเป็นเจ้าของโทเค็นที่สัญญาว่าจะติดตามราคาของหุ้นนั้น ช่องว่างระหว่างสิ่งที่เป็นอยู่กับสิ่งที่คุณถือครองจริงๆ นี่แหละคือประเด็นสำคัญ และคำอธิบายส่วนใหญ่ก็มองข้ามจุดนี้ไป

ผลิตภัณฑ์นี้เติบโตอย่างรวดเร็วไม่ว่าอย่างไรก็ตาม xStocks ของ Backed Finance มียอดธุรกรรมรวมทะลุ 25 พันล้านดอลลาร์ในเวลาไม่ถึงแปดเดือน และหุ้นที่แปลงเป็นโทเค็นทำสถิติสูงสุดในวันเดียวด้วยยอด 3.57 พันล้านดอลลาร์ในเดือนพฤษภาคม 2026 ดังนั้นจึงคุ้มค่าที่จะทำความเข้าใจอย่างถูกต้องว่า หุ้นที่แปลงเป็นโทเค็นคืออะไร วิธีการซื้อขาย และข้อเสียของระบบนี้คืออะไร

หุ้นที่แปลงเป็นโทเค็นคืออะไรกันแน่

หุ้นโทเค็นคือโทเค็นดิจิทัลที่ออกบนบล็อกเชน ซึ่งสะท้อนราคาของหุ้นจริง แอปเปิลไม่ได้สร้างมันขึ้นมาเอง เทสลาไม่ได้สร้างมันขึ้นมาเอง แต่เป็นบุคคลที่สาม ซึ่งมักเป็นบริษัทสตาร์ทอัพด้านเทคโนโลยีทางการเงิน ที่สร้างมันขึ้นมา แล้วขายสิทธิ์เรียกร้องให้กับคุณ ซึ่งราคาจะขึ้นลงตามสินทรัพย์อ้างอิง

ปัจจุบัน โทเค็นส่วนใหญ่ใช้โมเดลการค้ำประกันแบบหนึ่งต่อหนึ่ง: สำหรับทุกโทเค็นที่หมุนเวียน ผู้ออกโทเค็นจะถือหุ้นจริงหนึ่งหุ้นไว้ในความดูแล Backed Finance ครองตลาดนี้ โดยโทเค็น bCSPX, bCOIN และ bNVDA คิดเป็นสัดส่วนเกือบ 90% ของมูลค่าหุ้นโทเค็นทั้งหมดภายในกลางปี 2025 ตามข้อมูลของ Chainlink หมวดหมู่นี้ยังเล็กอยู่ แต่กำลังเติบโตอย่างรวดเร็ว มูลค่าตลาดรวมของหุ้นโทเค็นอยู่ที่ประมาณ 2 ล้านดอลลาร์เมื่อ xStocks เปิดตัวในเดือนมิถุนายน 2025 และเพิ่มขึ้นเป็นประมาณ 486 ล้านดอลลาร์ในไตรมาสแรกของปี 2025 ตามรายงาน RWA ของ CoinGecko สินทรัพย์โทเค็นที่แทบไม่มีอยู่เมื่อสองปีก่อน ปัจจุบันมีการซื้อขายกันหลายพันล้านดอลลาร์ต่อเดือน

การแปลงหุ้นให้เป็นโทเค็นทำงานอย่างไรบนบล็อกเชน

วลี "หุ้นโทเค็น" เริ่มปกปิดความจริงตรงนี้ โครงสร้างสามแบบที่แตกต่างกันใช้ชื่อเดียวกัน แต่ไม่ได้มีความเสี่ยงเท่ากัน

แบบแรกคือแบบที่มีสินทรัพย์ค้ำประกัน หรือแบบห่อหุ้ม ผู้ออกหลักทรัพย์อย่าง Backed Finance ซื้อหุ้นจริง เก็บรักษาไว้กับผู้ดูแลที่ได้รับการกำกับดูแล และสร้างโทเค็นหุ้นที่ตรงกันบนบล็อกเชนสาธารณะ xStocks ก็ทำงานในลักษณะนี้ โทเค็นจะมีค่าก็ต่อเมื่อมีผู้ดูแลที่ปลอดภัยรองรับ แต่ก็ยังมีหุ้นจริงอยู่ที่ใดที่หนึ่ง

วิธีที่สองคือการออกโทเค็นโดยตรง โทเค็นนั้นเองคือหลักทรัพย์ที่สร้างขึ้นโดยตรงบนบล็อกเชนในรูปแบบของหุ้น โดยไม่มีหุ้นแยกต่างหากเก็บไว้ในตู้นิรภัย วิธีนี้หายากกว่าและขึ้นอยู่กับการที่หน่วยงานกำกับดูแลยอมรับว่ารายการในบล็อกเชนสามารถเป็นบันทึกทางกฎหมายของการเป็นเจ้าของได้

แบบที่สามคือแบบสังเคราะห์ ไม่มีหุ้นจริงอยู่เลย สัญญาอัจฉริยะจะติดตามราคาหุ้นโดยใช้หลักประกันและข้อมูลจากออราเคิล และจ่ายเงินตามการเคลื่อนไหวของราคา Chainlink เป็นแหล่งข้อมูลราคาทั่วไป คุณจะได้รับผลตอบแทนโดยไม่มีอะไรอยู่เบื้องหลังนอกจากโค้ด สิ่งที่ทำให้โทเค็นที่ได้รับการสนับสนุนอยู่ใกล้เคียงกับราคาหุ้นคือเส้นทางการไถ่ถอน: ฝ่ายที่ได้รับอนุญาตสามารถสร้างและเผาโทเค็นเพื่อแลกกับหุ้นจริงได้ ดังนั้นการเก็งกำไรจึงช่วยปิดช่องว่างใดๆ เมื่อกลไกนี้ทำงานได้อย่างมีประสิทธิภาพ ราคาจะคงที่ เมื่อกลไกนี้หยุดชะงัก โทเค็นก็อาจเปลี่ยนแปลงไปได้

ข้อได้เปรียบร่วมกันของทั้งสามอย่างคือความเร็ว การซื้อขายปกติจะใช้เวลาสองวันทำการในการดำเนินการ การโอนโทเค็นจะใช้เวลาเพียงไม่กี่วินาที โดยบันทึกไว้ในบัญชีแยกประเภทที่ไม่สามารถเปลี่ยนแปลงได้ ซึ่งทุกคนสามารถตรวจสอบได้ ฟังดูเหมือนเป็นการอัปเกรดที่ดี และในบางแง่มุมก็เป็นเช่นนั้น แต่ประวัติศาสตร์ควรเตือนสติคุณ Binance เคยเสนอโทเค็นหุ้นในปี 2021 และปิดผลิตภัณฑ์ภายในไม่กี่เดือนภายใต้แรงกดดันด้านกฎระเบียบ เทคโนโลยีบล็อกเชนไม่เคยเป็นส่วนที่ยากเลย

| โครงสร้าง | อะไรสนับสนุนเรื่องนี้ | ใครเป็นผู้ออก | ความเสี่ยงหลัก |

|---|---|---|---|

| มีสินทรัพย์ค้ำประกัน (ห่อหุ้ม) | หนึ่งหุ้นจริงต่อหนึ่งโทเค็น อยู่ในความดูแล | ผู้ออกหลักทรัพย์ (เช่น หลักทรัพย์ค้ำประกัน) | ความล้มเหลวของผู้ดูแลหรือผู้ออกหลักทรัพย์ |

| พื้นเมือง | ไม่มีอะไรแยกจากกัน โทเค็นคือระบบรักษาความปลอดภัย | ผู้ออกหลักทรัพย์บนบล็อกเชน | การยอมรับทางกฎหมายยังไม่มากนัก |

| สังเคราะห์ | หลักประกันบวกกับตัวทำนายราคา | โปรโตคอลสัญญาอัจฉริยะ | ไม่มีส่วนแบ่งที่แท้จริง ความล้มเหลวของ Oracle |

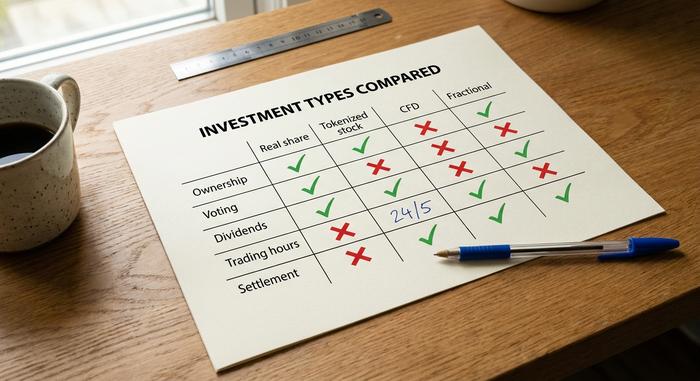

หุ้นแบบโทเค็นเทียบกับหุ้นแบบดั้งเดิมและ CFD

ผู้คนมักสับสนระหว่างผลิตภัณฑ์สามอย่างที่แตกต่างกันอย่างสิ้นเชิง หุ้นจริง หุ้นในรูปแบบโทเค็น และสัญญาซื้อขายส่วนต่าง ล้วนให้ผลตอบแทนด้านราคาของบริษัท แต่ให้สิทธิ์ที่แตกต่างกันอย่างมาก

หุ้นแบบดั้งเดิมคือกรรมสิทธิ์ คุณสามารถออกเสียงลงคะแนน รับเงินปันผล และในตลาดที่มีการกำกับดูแลส่วนใหญ่ คุณจะได้รับการคุ้มครองนักลงทุนหากโบรกเกอร์ของคุณล้มเหลว ส่วนหุ้นแบบโทเค็นมักจะให้แค่ราคาหุ้นเท่านั้น บางผู้ออกหุ้นอาจส่งต่อเงินปันผล (เช่น Kraken จะนำเงินปันผลไปลงทุนใหม่โดยการเพิ่มยอดโทเค็นของคุณ) และบางผู้ออกหุ้นอาจไม่ส่งต่ออะไรเลย สิทธิ์ในการออกเสียงลงคะแนนมักจะหายไป ส่วน CFD นั้นแตกต่างออกไปอีก คือเป็นสัญญาที่มีเลเวอเรจ โดยมีโบรกเกอร์อีกฝ่ายอยู่ฝั่งตรงข้าม ไม่มีโทเค็น และไม่มีการชำระบัญชีในระบบใดๆ

ข้อดีบางประการที่เห็นได้ชัดนั้นมีอยู่แล้วในบัญชีซื้อขายหลักทรัพย์ทั่วไป หุ้นเศษส่วนมีมาตั้งแต่ปี 2019 แล้ว ดังที่ TD Securities ได้กล่าวไว้ ความต้องการจากสถาบันการเงินที่แท้จริงสำหรับการซื้อขายหุ้นตลอด 24 ชั่วโมงยังคงมีน้อย ความแปลกใหม่ของหุ้นในรูปแบบโทเค็นนั้นไม่ใช่เรื่อง "หุ้นเศษส่วนและ 24/7" มากนัก แต่เป็นเรื่อง "สามารถตั้งโปรแกรมได้และทั่วโลก" มากกว่า

| คุณสมบัติ | หุ้นจริง | หุ้นที่แปลงเป็นโทเค็น | ซีเอฟดี | ส่วนแบ่งย่อย |

|---|---|---|---|---|

| กรรมสิทธิ์ | ใช่ | ไม่ (เรียกร้อง) | เลขที่ | ใช่ (บางส่วน) |

| การลงคะแนนเสียง | ใช่ | โดยปกติแล้วไม่ใช่ | เลขที่ | ใช่ |

| เงินปันผล | ใช่ | บางครั้ง | ปรับปรุงแล้ว | ใช่ |

| เวลาทำการซื้อขาย | เวลาทำการของตลาด | 24/5 | เวลาทำการของนายหน้า | เวลาทำการของตลาด |

| การตั้งถิ่นฐาน | ที+2 | วินาที | ไม่มีข้อมูล | ที+2 |

| คู่สัญญา | นายหน้า (ที่อยู่ภายใต้การกำกับดูแล) | ผู้ออกหลักทรัพย์ + ผู้รับฝากหลักทรัพย์ | นายหน้า | นายหน้า |

วิธีการซื้อหุ้นแบบโทเค็นในตลาดหลักทรัพย์

หากคุณต้องการซื้อขายหุ้นที่แปลงเป็นโทเค็น หากตัดเรื่องการตลาดออกไป กระบวนการก็จะคล้ายกับการซื้อสกุลเงินดิจิทัลทั่วไป หากคุณเคยใช้แพลตฟอร์มซื้อขายแลกเปลี่ยนมาก่อน คุณก็จะคุ้นเคยกับขั้นตอนส่วนใหญ่แล้ว

เริ่มต้นด้วยการเลือกแพลตฟอร์มที่รองรับการซื้อขายโทเค็นเหล่านั้น xStocks ของ Kraken, Bybit และ Gate รองรับโทเค็นที่ออกโดย Backed-issued เหมือนกัน จากนั้นทำการยืนยันตัวตน (KYC) ให้เรียบร้อย และนี่คือส่วนที่หลายคนพลาด คือ ตรวจสอบว่าคุณมีสิทธิ์เข้าใช้งานหรือไม่ xStocks ของ Kraken ถูกบล็อกในสหรัฐอเมริกาและเขตเศรษฐกิจยุโรป โดยทั่วไปแล้วยุโรปมีการใช้งานมากกว่า ในขณะที่การเข้าถึงในสหรัฐอเมริกาถูกจำกัดเฉพาะนักลงทุนที่ได้รับการรับรอง เนื่องจาก SEC จัดประเภทตราสารเหล่านี้ไว้แตกต่างกัน

ขั้นตอนต่อไปคือการระดมทุน หุ้นที่แปลงเป็นโทเค็นจะชำระเป็นเหรียญ Stablecoin ซึ่งโดยปกติจะเป็น USDC หรือ USDT ดังนั้นคุณต้องแปลงเงิน Fiat หรือคริปโตเป็นสินทรัพย์สำหรับการชำระบัญชีก่อน จากนั้นคุณซื้อโทเค็นที่เป็นตัวแทนของหุ้น เช่น TSLAx, AAPLx หรือ NVDAx โดยมักจะมีขั้นต่ำเพียงหนึ่งดอลลาร์ การเข้าถึงแบบเศษส่วนนั้นเป็นเรื่องจริง แม้ว่าส่วนต่างราคาที่คุณจ่ายอาจไม่ดีกว่าโบรกเกอร์ทั่วไปเสมอไป

การตัดสินใจสุดท้ายคือการดูแลรักษา และเป็นสิ่งสำคัญที่สุด คุณสามารถปล่อยโทเค็นไว้ในแพลตฟอร์มแลกเปลี่ยน หรือถอนไปยังกระเป๋าเงิน Solana หรือ Ethereum ของคุณเอง การดูแลรักษาด้วยตนเองเป็นส่วนที่น่าสนใจที่สุด เมื่อโทเค็นอยู่ในกระเป๋าเงินของคุณแล้ว คุณสามารถใช้มันภายในระบบการเงินแบบกระจายอำนาจได้โดยไม่ต้องแตะต้องตลาดหลักทรัพย์เลย Kamino กลายเป็นผู้ให้กู้ DeFi รายใหญ่รายแรกที่ยอมรับหุ้นในรูปแบบโทเค็นเป็นหลักประกัน การขายดำเนินการเกือบตลอด 24 ชั่วโมงในวันธรรมดาและดำเนินการเสร็จสิ้นเกือบจะทันที ไม่ต้องรอ T+2 หรือรอถึงเช้าวันจันทร์

แพลตฟอร์มการถือหุ้นแบบโทเคไนซ์และตัวอย่างในโลกแห่งความเป็นจริง

ตลาดหุ้นที่แปลงเป็นโทเค็นมีลักษณะโครงสร้างที่สำคัญอย่างหนึ่งคือ ส่วนใหญ่ดำเนินงานอยู่บนระบบของผู้ออกโทเค็นเพียงรายเดียว นั่นเป็นเหตุผลที่ทำให้มันทำงานได้อย่างราบรื่น และในขณะเดียวกันก็เปราะบางด้วย

xStocks ซึ่งสร้างโดย Backed Finance และถูกซื้อกิจการโดย Kraken ในปลายปี 2025 เป็นผู้จัดหาโทเค็นหุ้นที่ Kraken, Bybit และ Gate นำมาลงรายการซื้อขาย ครอบคลุมหุ้นรายตัวของสหรัฐฯ ETF และกองทุนโทเค็นต่างๆ เปิดตัวด้วยสัญลักษณ์หุ้น 60 รายการในช่วงกลางปี 2025 ปัจจุบันมีประมาณ 100 รายการ และตั้งเป้าไว้ที่มากกว่า 500 รายการภายในสิ้นปี 2026 ปัจจุบันมีผู้ถือครองมากกว่า 80,000 ราย มีสินทรัพย์ประมาณ 225 ล้านดอลลาร์ และปริมาณการซื้อขายบนบล็อกเชนมากกว่า 3.5 พันล้านดอลลาร์ คู่แข่งรายใหญ่เพียงรายเดียวคือ Ondo ซึ่งจากข้อมูลของ RWA.xyz ในเดือนพฤษภาคม 2026 ถือครองมูลค่าหุ้นโทเค็นประมาณ 62% (1.0 พันล้านดอลลาร์) เทียบกับ Backed ที่ 27% (442 ล้านดอลลาร์) Robinhood เลือกเดินตามรอยเท้าของตัวเอง โดยเปิดตัวหุ้นแบบโทเค็นบนบล็อกเชนที่เป็นกรรมสิทธิ์ของตนเองในปี 2025 ขณะที่ eToro และ KuCoin ก็มีบริการของตนเองเช่นกัน กิจกรรมส่วนใหญ่เกิดขึ้นบน Solana ซึ่งถูกเลือกเพราะราคาถูกและชำระเงินรวดเร็ว นี่คือตัวอย่างในโลกแห่งความเป็นจริงที่มีปริมาณการซื้อขายรองรับ ไม่ใช่แค่ข่าวประชาสัมพันธ์

เหตุใดการนำหุ้นที่แปลงเป็นโทเค็นมาใช้จึงเพิ่มขึ้นอย่างรวดเร็ว

แล้วทำไมตอนนี้ ในเมื่อ Binance เคยลองออกหุ้นแบบโทเค็นในปี 2021 แล้วก็ถอนตัวไป? มีสองสิ่งที่เปลี่ยนแปลงไป คือ เงินและกฎระเบียบ

เงินทุนมาจากสถาบันการเงิน มูลค่าสินทรัพย์ในโลกแห่งความเป็นจริงที่แปลงเป็นโทเค็นทั้งหมดแตะระดับประมาณ 19.3 พันล้านดอลลาร์สหรัฐในไตรมาสแรกของปี 2027 ตามรายงานการวิจัยจาก Crowdfund Insider และการคาดการณ์ในวงกว้างก็ดังกระหึ่ม นักวิเคราะห์ของ HSBC คาดการณ์ว่าตลาดโทเค็นจะมีมูลค่าสูงถึง 24 ล้านล้านดอลลาร์สหรัฐภายในปี 2027 และซีอีโอของ BlackRock เรียกการแปลงเป็นโทเค็นว่า "ตลาดรุ่นต่อไป" เมื่อผู้จัดการสินทรัพย์ที่ใหญ่ที่สุดในโลกพูดเช่นนั้นออกมา ตลาดแลกเปลี่ยนต่างๆ ก็รับฟัง การนำหุ้นที่แปลงเป็นโทเค็นมาใช้จึงไม่ใช่แค่การทดลองเล็กๆ น้อยๆ อีกต่อไป แต่กลายเป็นแผนงานผลิตภัณฑ์ไปแล้ว

กฎระเบียบก็เปลี่ยนแปลงไปเช่นกัน แต่ไม่สม่ำเสมอ กรอบการทำงานของยุโรปทำให้ผู้ออกเหรียญมีสถานที่ดำเนินการอย่างถูกกฎหมาย ซึ่งเป็นเหตุผลว่าทำไม Backed, Kraken และ Bybit จึงสร้างแพลตฟอร์มนี้ขึ้นก่อน ความชัดเจนนำไปสู่สภาพคล่องที่มากขึ้น เมื่อมีแพลตฟอร์มไม่กี่แห่งที่จำหน่ายโทเค็นที่ออกโดย Backed เหมือนกัน ยอดสั่งซื้อก็เพิ่มขึ้นและส่วนต่างราคาก็แคบลงสำหรับเหรียญยอดนิยม นี่คือกลไกเงียบๆ ที่อยู่เบื้องหลังตัวเลขปริมาณการซื้อขาย ความชัดเจนดึงดูดผู้ออกเหรียญ ผู้ออกเหรียญดึงดูดสภาพคล่อง และสภาพคล่องดึงดูดผู้ใช้กลุ่มต่อไป แพลตฟอร์มการแปลงเป็นโทเค็นเดียวกันนี้สามารถใช้กับหุ้นเอกชน พันธบัตร และอสังหาริมทรัพย์ได้เช่นกัน ซึ่งเป็นเหตุผลว่าทำไมผู้ออกเหรียญจึงมองหุ้นเป็นเพียงตลาดแรก ไม่ใช่รางวัลทั้งหมด

ข้อดี: การเป็นเจ้าของแบบแบ่งส่วนและสภาพคล่อง

ข้อดีที่แท้จริงของหุ้นแบบโทเค็นคือการเข้าถึงและความสามารถในการประกอบ ไม่ใช่เรื่องราคา สเปรดอาจแย่กว่าโบรกเกอร์ส่วนลดเสียอีก

การซื้อขายไม่ได้หยุดลงเมื่อตลาดปิดทำการ ในขณะที่ตลาดหลักทรัพย์สหรัฐฯ เปิดทำการตั้งแต่ 9:30 น. ถึง 16:00 น. โทเค็นเหล่านี้มีการซื้อขายตลอด 24 ชั่วโมงในวันธรรมดา และการเป็นเจ้าของแบบเศษส่วนทำให้หุ้นที่มีราคาสูงเข้าถึงได้ง่ายขึ้น เช่น หุ้น Apple ที่มีราคาสูงกว่า 180 ดอลลาร์ หรือหุ้น Berkshire Hathaway ที่มีราคาซื้อขายสูงกว่า 400,000 ดอลลาร์สำหรับหุ้นเต็มจำนวน การชำระเงินรวดเร็วแทบจะในทันที และเนื่องจากโทเค็นเป็นสินทรัพย์ดิจิทัลบนบล็อกเชน คุณจึงสามารถทำสิ่งต่างๆ ที่หุ้นกระดาษทำไม่ได้ เช่น ใช้เป็นหลักประกัน DeFi รับผลตอบแทนจากมัน โอนข้ามพรมแดนโดยไม่ต้องมีบัญชีโบรกเกอร์ในท้องถิ่น สำหรับผู้ที่ถูกกีดกันจากตลาดสหรัฐฯ ด้วยเหตุผลทางภูมิศาสตร์ จุดสุดท้ายนี้คือจุดขายทั้งหมด ไม่ใช่แค่สโลแกนทางการตลาด สภาพคล่องสำหรับหุ้นยอดนิยมอย่างน้อยก็ในปัจจุบันนั้นสูงพอที่จะมีความสำคัญแล้ว

ความเสี่ยง: เงินปันผล การดูแลรักษาหลักทรัพย์ และกฎหมายหลักทรัพย์

นี่คือส่วนที่โบรชัวร์มักจะลดความสำคัญลงเหลือเพียงเชิงอรรถ และเป็นส่วนที่ผมไม่เชื่อมั่นสำหรับคนส่วนใหญ่ คุณกำลังรับความเสี่ยงจากคริปโตเคอร์เรนซีเพื่อถือหุ้น ซึ่งอาจเป็นผลเสียทั้งสองด้าน

เริ่มจากความเป็นเจ้าของก่อน เพราะส่วนใหญ่แล้วคุณไม่ได้เป็นเจ้าของมัน หากคุณถือโทเค็นแบบห่อหุ้ม คุณก็เป็นเพียงเจ้าหนี้ที่ไม่มีหลักประกันของผู้ออกโทเค็น หากผู้ออกโทเค็นหรือผู้ดูแลโทเค็นล้มเหลว คุณก็จะตกอยู่ในสถานการณ์เดียวกับคนอื่นๆ โดยถือเพียงสิทธิเรียกร้องแทนที่จะเป็นหุ้น ความเสี่ยงจากคู่สัญญาไม่ใช่เรื่องนามธรรมในอุตสาหกรรมนี้ WOO X สูญเสียเงินประมาณ 14 ล้านดอลลาร์จากการโจมตีโดยใช้กลวิธีทางสังคมของกลุ่ม Lazarus ในเดือนกรกฎาคม 2025 และเหตุการณ์ในปี 2023 ที่เกี่ยวข้องกับ Kronos Research ก็ทำให้เครือข่ายเดียวกันสูญเสียเงินไป 22-25 ล้านดอลลาร์ นี่คือตัวอย่างของตัวกลางที่ขวางกั้นระหว่างคุณกับ "หุ้น" ของคุณ

จากนั้นก็มาถึงสิทธิที่ขาดหายไป เงินปันผลมักจะไม่มีหรือสะท้อนให้เห็นอย่างหลวมๆ และสิทธิในการออกเสียงมักจะหายไป กฎระเบียบเป็นปัญหาใหญ่กว่า คำแนะนำของ SEC ในเดือนมกราคม 2026 นั้นตรงไปตรงมา: การแปลงหุ้นเป็นโทเค็นไม่ได้เปลี่ยนแปลงข้อเท็จจริงที่ว่ามันเป็นหลักทรัพย์ภายใต้กฎหมายของรัฐบาลกลาง ในเดือนพฤษภาคม 2026 หน่วยงานได้ระงับการยกเว้นหุ้นที่แปลงเป็นโทเค็นอย่างไม่มีกำหนด ซึ่งเป็นเหตุผลว่าทำไมผู้ออกหลักทรัพย์จึงหันไปใช้กฎระเบียบที่เป็นมิตรมากกว่าในยุโรปแทน สิ่งเหล่านี้เป็นหลักทรัพย์ ไม่ใช่ช่องโหว่ของหลักทรัพย์ และกฎหมายและข้อบังคับที่ควบคุมพวกมันยังคงอยู่ในระหว่างการร่าง กฎหมายท้องถิ่นแตกต่างกันอย่างมากในแต่ละประเทศ สภาพคล่องก็ลดลงนอกช่วงเวลาที่มีการซื้อขายสูงสุด ดังนั้นหลักทรัพย์ที่แปลงเป็นโทเค็นจึงอาจมีราคาเปลี่ยนแปลงไปจากหุ้นจริงในขณะที่ตลาดพื้นฐานปิดทำการ และภาษีก็ไม่ได้ง่ายขึ้น การขายโทเค็นยังคงเป็นการจำหน่ายที่ต้องเสียภาษีเช่นเดียวกับการขายสกุลเงินดิจิทัลอื่นๆ การเสนอขายโทเค็นหลักทรัพย์ได้เรียนรู้บทเรียนเหล่านี้อย่างช้าๆ มาหลายปีแล้ว

หุ้นที่แปลงเป็นโทเค็นคุ้มค่าสำหรับคุณหรือไม่?

สำหรับคนที่เหมาะสม คำตอบคือใช่ หากตลาดในประเทศของคุณปิดกั้นคุณ หากคุณใช้ชีวิตอยู่ในโลก DeFi หรือหากคุณต้องการซื้อขายในเวลาตี 2 หุ้นที่แปลงเป็นโทเค็นจะช่วยแก้ปัญหาได้อย่างแท้จริง สำหรับคนส่วนใหญ่ที่มีสิทธิ์เข้าถึงโบรกเกอร์แบบปกติ การคำนวณจะซับซ้อนกว่า: คุณต้องสละความเป็นเจ้าของ เงินปันผล และการคุ้มครองนักลงทุน เพื่อแลกกับความสะดวกสบายที่คุณอาจแทบไม่ได้ใช้ ดังนั้นคำถามที่ควรพิจารณาก่อนซื้อจึงไม่ใช่ว่าคุณจะสามารถเข้าถึงหุ้น Tesla บนบล็อกเชนได้หรือไม่ คุณทำได้อย่างแน่นอน แต่สิ่งที่สำคัญคือคุณต้องสละอะไรเพื่อแลกกับมัน และการซื้อขายนั้นเหมาะสมกับวิธีการลงทุนของคุณหรือไม่